Как применяется налог IGIC?

Impuesto General Indirecto Canario применяется в соответствии с состоянием налогоплательщика или экономической деятельностью, которую он выполняет. Этот налог начисляется физическим и юридическим лицам, которые осуществляют определенные виды деятельности, в соответствии с режимом присвоения доходов.

Налогоплательщиками IGIC выступают:

- Некоторые фермеры и владельцы ранчо: особый режим сельского хозяйства и скота

- Организаторы туристических маршрутов: особый режим туристических агентств

- Розничные торговцы – импортеры: специальная схема для розничной торговли

- Некоторые оптовые торговцы: специальные режимы для подержаных товаров и предметов искусства, антиквариата и предметов коллекционирования

- Производители и оптовые покупатели чистого золота, которое служат основой для финансовых операций (инвестиционное золото)

Как может повлиять IVA на мою компанию, если я поселюсь в Испании?

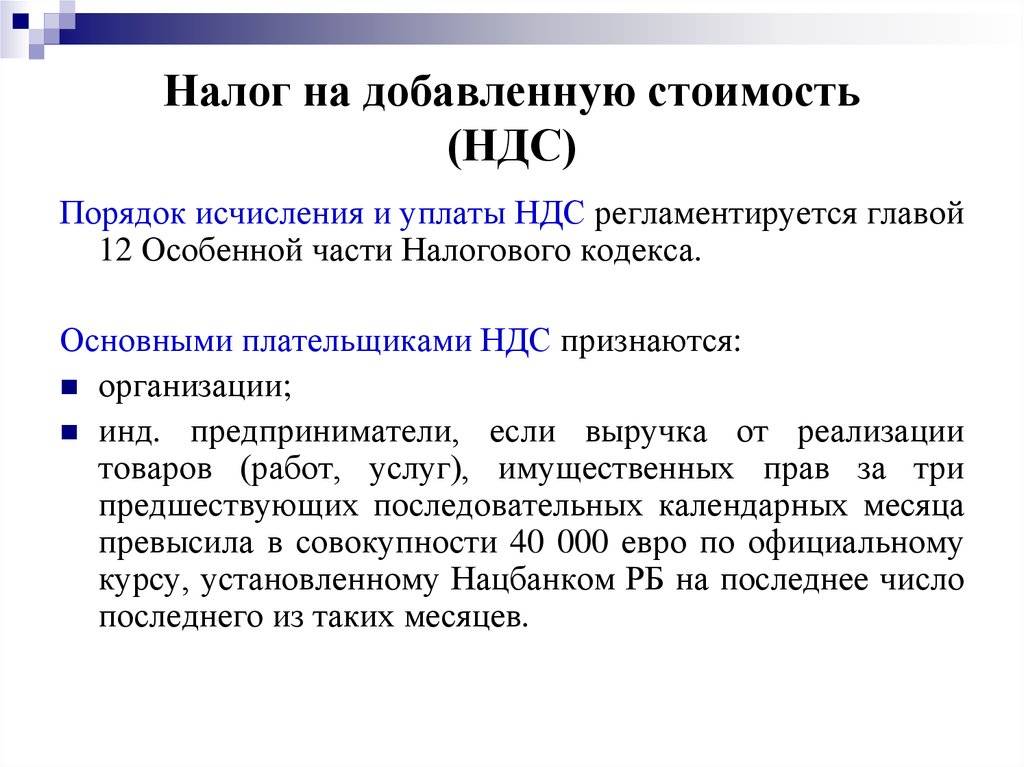

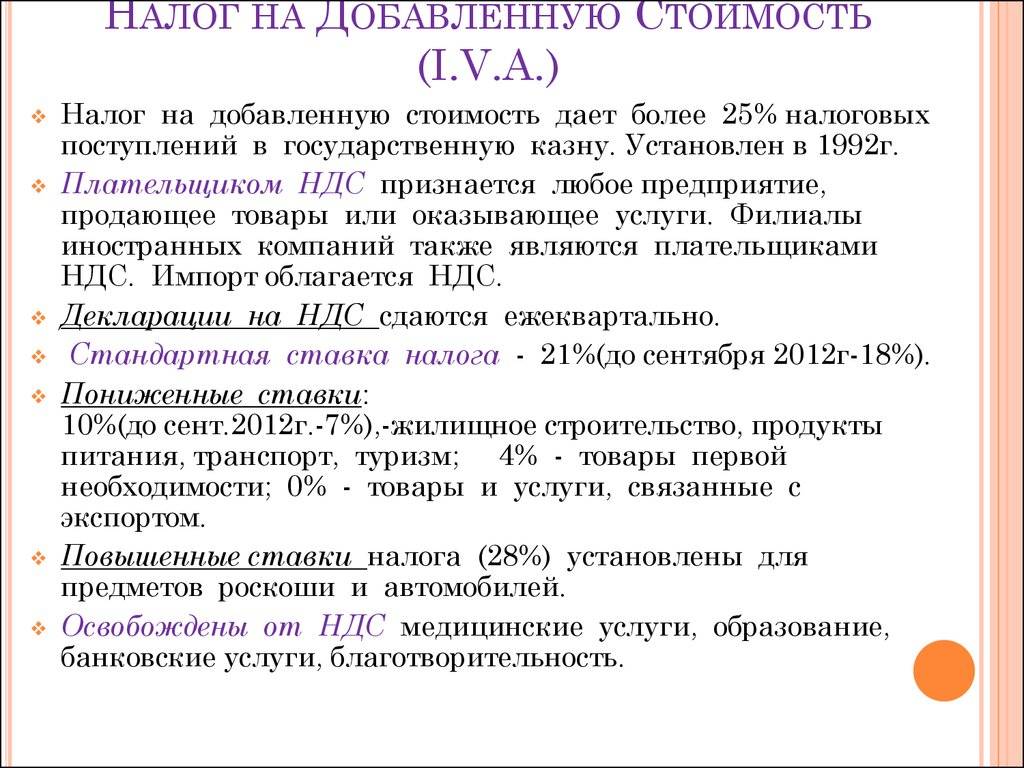

IVA в Испании – это налог, бремя которого ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Внешне для покупателя НДС напоминает налог с оборота или налог с продаж, где продавец добавляет его к стоимости продаваемых товаров, работ или услуг.

Однако в отличие от оборотных налогов или налогов с продаж, юридическое лицо – покупатель имеет здесь преимущество в случае, если покупает облагаемые налогом товары или услуги для использования в производстве других товаров или услуг.

Следовательно, если юридическое лицо (покупатель) также является плательщиком НДС, продавец при расчете общей суммы своих обязательств перед бюджетом имеет право вычесть из суммы налога, полученной от покупателя, сумму налога, который он уплатил своему поставщику за облагаемые налогом товары, работы или услуги.

То есть стоимость налога падает на конечного потребителя и не должна предполагать в принципе, более высокие экономические издержки для предпринимателей или профессионалов.

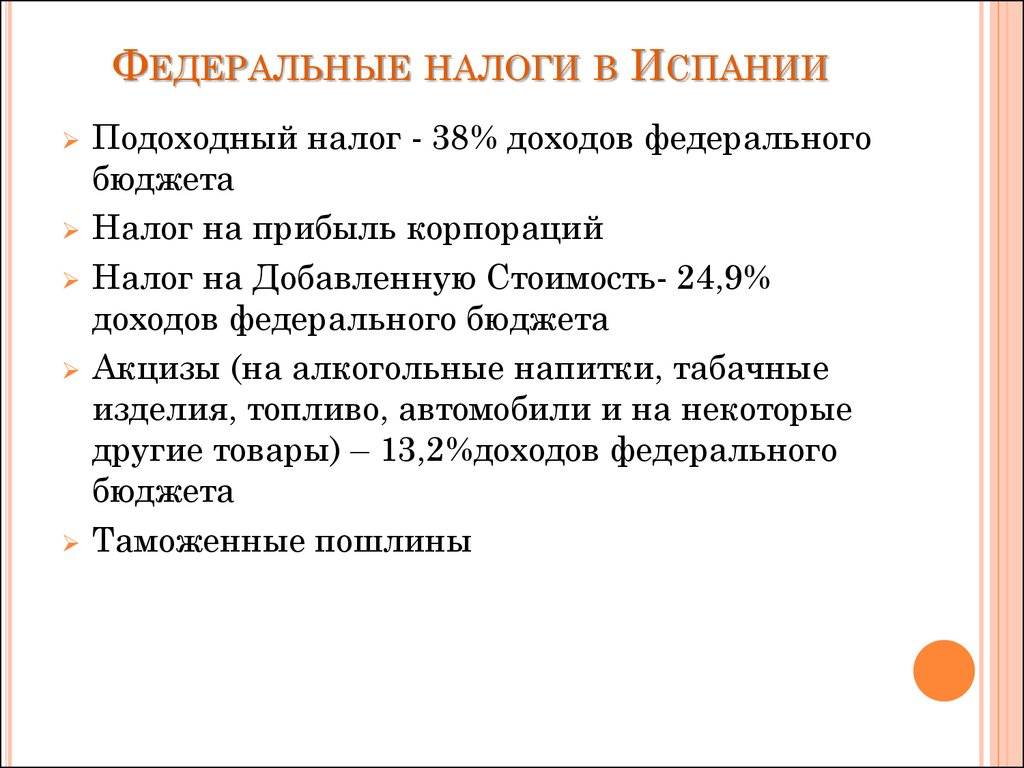

Однако следует отметить, что сотрудничество в сборе налога может включать административные издержки, связанные с выполнением официальных обязательств. Административные издержки возникают по той причине, что компании являются налогоплательщиками и обязаны передать налог конечному потребителю, после чего внести его в казну общественности. Поэтому компании часто начисляют НДС уже при расчете с потребителями за приобретенные товары или услуги (когда они доставляют товары или предоставляют услуги).

Подоходный налог в Испании

Налог на доходы физических лиц в Испании — это Impuesto de Renta sobre las Personas Fisicas или IRPF. Подоходный налог в Испании распределяется между штатом и регионом. Каждая из 17 автономных областей Испании самостоятельно определяет ставки и обязательства по налогам. Таким образом, несмотря на то, что государство снизило налоги и упростило полосы подоходного налога, налоговая система по всей Испании остается сложной. Проще говоря, размер налогов, которые вы платите в Испании, зависит от того, где вы живете.

Вы можете узнать о том, какие налоги вы платите в Испании.

Подробнее читайте в нашем руководстве по испанскому подоходному налогу.

Подробнее о штрафах

Испанское законодательство предполагает применение экономических санкций к тем, кто не своевременно или неверно задекларировал имущество и средства, находящиеся за пределами страны. В каждом отдельном случае выбирается индивидуальное «наказание». Например, налогоплательщиков, не подавших декларацию об имуществе либо допустившие в ней ошибки ожидает штраф в 5000 евро, за неуказанные данные – минимум 10 000 евро. Если модель 720 подаётся с опозданием, то за каждый пункт оплачивается по 100 евро, но минимум 1500 евро. Если же будет установлено сокрытие дохода или роста капитала, штраф составит 150% от суммы. По данным налоговой инспекции Испании, на данный момент на рассмотрении находится порядка 7000 дел налогоплательщиков, которые неверно или несвоевременно заполнили модель 720.

А вот если резидент скрывает от налоговой инспекции сумму более ста двадцати тысяч евро, то он будет обвинён в экономическом преступлении, уголовно наказуемом.

Только проверенная специалистами PSC информация

Налог на юридические задокументированные акты (AJD)

Данным налогом облагаются нотариально заваренные документы. Этот налог включает в себя фиксированную и переменную ставку:

- Фиксированной ставкой облагаются документы которые должны быть составлены на гербовой бумаге.

- Переменной ставкой облагаются акты в которых объектом является денежная сумма или ценная вещь, которая должна быть зарегистрированная в Реестре Недвижимости, Торговом или Промышленном Реестрах.

Данный налог на документальное оформление юридических актов составляет 0.5% от стоимости, указанной в эскритуре, уплачивается через банк.

Либо установленная квота: 0,15 и 0,30 центов.

Испанский налог на богатство

Налог на богатство в Испании уплачивается со стоимости ваших активов на 31 декабря каждого года. Начиная с 2021 налогового года, правительство увеличило ставку самого высокого налога на 1% в автономных сообществах, которые не утвердили свои собственные ставки. Это означает, что активы стоимостью более 10 млн евро могут облагаться налогом до 3,5% в зависимости от региона.

В зависимости от региона, в котором вы проживаете, налог может быть увеличен до 3,5%.

Помимо 700 000 евро, не облагаемых налогом, домовладельцы могут получить еще 300 000 евро в счет стоимости своего основного жилья.

Основные виды налогов в Испании

Налоговых классификаций существует много, но одна из самых универсальных основана на способе их взимания. В любой стране можно выделить прямые и косвенные сборы. Первые выплачиваются физическим или юридическим лицом с дохода или имущества непосредственно из личных средств. Вторые заложены в стоимость товаров и услуг, они погашаются конечным покупателем.

Ниже мы перечислим ключевые траты, с которыми могут столкнуться как резиденты, так и лица, не проживающие в Королевстве круглый год.

Прямые

Итак, какие же налоги в Испании относятся к данной группе? Список немаленький, но, прежде всего, упомянуть стоит следующие:

- Владение недвижимостью: IBI, Impuesto sobre Bienes Inmuebles. Он выплачивается всеми собственниками ежегодно и рассчитывается исходя из реестровой стоимости жилого или коммерческого объекта (на нее влияют местоположение, площадь, общее состояние). Ставка варьируется по муниципалитету.

- Подоходный: IRPF, Impuesto sobre la Renta de las Personas Fisicas. Прогрессивный, взимается ежегодно с физических лиц. Финальная сумма зависит от множества факторов – семейного положения, размера зарплаты, наличия ипотеки.

- На наследство и дарение: ISD, Impuesto de Sucesiones y Donaciones. Для резидентов в Испании этот налог рассчитывается по правилам конкретной автономной области. Для нерезидентов же действуют общегосударственные нормы, и процесс имеет гораздо больше нюансов.

- На экономические операции: OS, Impuesto sobre Operaciones Societarias. Сюда относят подписание договора о создании, слиянии, ликвидации фирмы, а также об изменении адреса штаб-квартиры и прочее.

- Транспортный: IVTM, Impuesto sobre Vehiculos de Traccion Mecanica. Ежегодный взнос для собственников автомобилей на территории Королевства. Он был введен с целью защиты экологии окружающей среды. Сколько за этот налог в Испании нужно платить, решают власти каждого муниципалитета самостоятельно. Средняя сумма – 100-150 €. Далее в статье мы поговорим об этом интересном сборе чуть подробнее.

- На доходы от предприятий: IS, Impuesto de Sociedades. Под его действие подпадают все типы юридических лиц, кроме гражданских обществ. Размер выплат варьируется по региону (25-30%).

- На профессиональную экономическую деятельность: IAE, Impuesto sobre Actividades Economicas. Подразумевается любой оплачиваемый труд, за исключением сельского хозяйства, животноводства, рыболовства и лесоводства.

Косвенные

К данной категории относятся:

- ДС: IVA, Impuesto sobre el Valor Anadido. Сколько процентов за этот налог в Испании придется заплатить, зависит от типа продукта или услуги. В большинстве случаев гос.ставка составляет 21%. Тем не менее на еду и вещи первой необходимости (хлеб, молоко, овощи, фрукты, а также прессу и книги) добавляется всего 4%. На медикаменты, строительные работы, транспортный сервис и ряд гостиничных услуг – 10%.

- Передача собственности: ITP, Impuesto de Transmisiones Patrimoniales. Касается тех операций, которые не облагаются НДС. Как пример – приобретение подержанного автомобиля или вторичного жилья. Ставка на недвижимость варьируется по регионам между шестью и одиннадцатью процентами от общей стоимости.

- Документирование правовых актов: AJD, Actos Juridicos Documentados. Имеются в виду документы, составленные на гербовой бумаге, а также сделки, требующие регистрации объекта в государственном реестре. Например, покупка дома.

Виды налогов в Испании

Существует множество различных групп, на которые можно разделить испанские налоги, но наиболее известные и часто используемые среди них – это прямые и косвенные налоги.

Прямыми налогами являются платежи, взимаемые с прямого или немедленного экономического потенциала, например, в отношении доходов и имущества.

Косвенные налоги, наоборот, – это те, которые применяются в отношении проявления косвенных или непосредственных экономических возможностей, например, на предметы производства или потребления.

Прямые налоги (Impuestos directos):

- налог на доходы физических лиц(Impuesto sobre la Renta de las Personas Físicas (IRPF) ( Ley 35/2006 de 28 de noviembre y Real Decreto 439/ 2007 de 30 de marzo));

- налог на прибыль нерезидентов(Impuesto sobre la Renta de no Residentes (Real Decreto Legislativo 5/2004, de 5 de marzo y Real Decreto 1776/2004, de 30 de julio)) (* этот налог взимается с дохода, полученного в Испании теми налогоплательщиками, которые не проживают в данной стране);

- налог на прибыль(Impuesto sobre Sociedades (IS) (Real Decreto Legislativo 4/2004, de 5 de marzo y Real Decreto 1777/2004, de 30 de julio, por el que se aprueba el Reglamento)) (* этот налог взимается с прибыли организаций, предприятий);

- налог на наследство и дарение(Impuesto sobre Sucesiones y Donaciones (Ley 29/1987, de 18 de diciembre, y Real Decreto 1629/1991, de 8 de noviembre)) (* этот налог уплачивают граждане, получившие денежную сумму или какое-либо имущество бесплатно. К данной категории относятся случаи наследования от умершего человека (“mortis causa”) или получения дарения от живого гражданина («inter vivos»));

- налог на имущество(Impuesto sobre el Patrimonio (Ley 19/1991, de 6 de junio)).

Косвенные налоги (Impuestos indirectos):

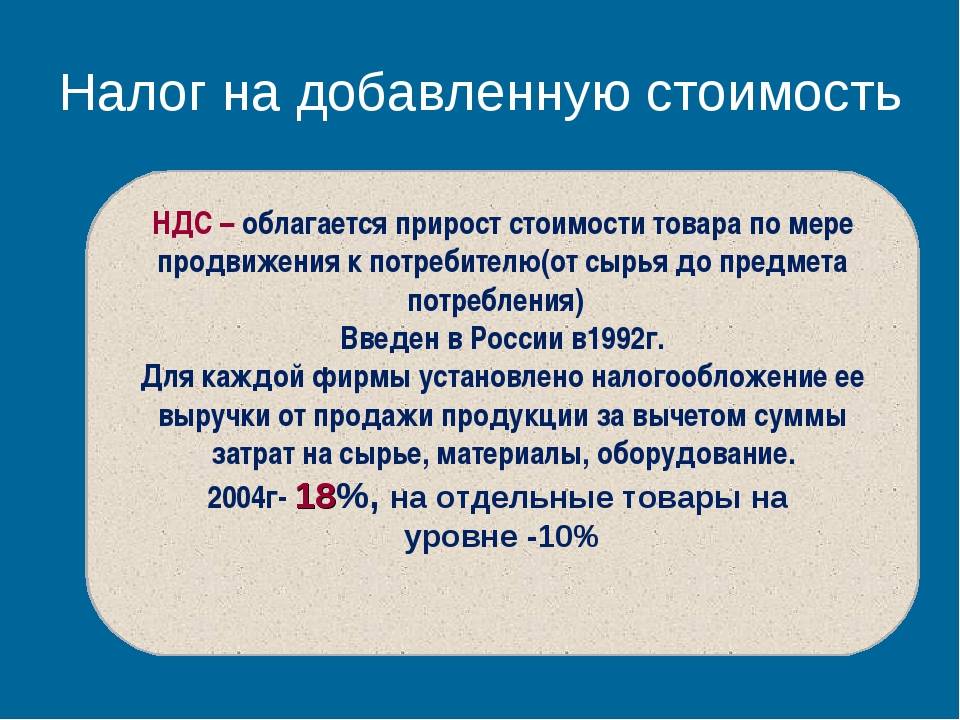

- налог на добавленную стоимость(Impuesto sobre el Valor Añadido (IVA) (Ley 37/1992, de 28 de diciembre, y Real Decreto 1624/1992, de 29 de diciembre));

- налог на передачу имущества и документальное оформление юридических актов(Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITPAJD) (Real Decreto Legislativo 1/1993, de 24 de septiembre y Real Decreto 828/1995, de 29 de mayo)) (* этот налог имеет очень широкую сферу применения и подразделяется на несколько форм. Необходимо выделить такие направления, как операции по передаче (купля-продажа) всех видов имущества и прав, а также определенные операции и действия, проводимые предприятиями (компаниями), которые документируются официально. Налогоплательщиком в этом случае выступает покупатель, а не продавец);

- таможенный доход(Renta de Aduanas (Reglamento (CEE) 2913/92 del Consejo, de 12 de octubre de 1992, por el que se aprueba el Código Aduanero Comunitario));

- налог на страховые взносы(Impuesto sobre las Primas de Seguros(Ley 13/1996, de 30 de diciembre, de medidas fiscales, administrativas y del orden social));

- игорный налог(Tributos sobre el Juego (Ley 13/2011, de 27 de mayo, de regulación del juego));

- специальные налоги(Impuestos Especiales (Ley 38/1992, de 28 de diciembre y Real Decreto 1165/1995, de 7 de julio)) (* эти налоги уплачиваются только при покупке или потреблении определенных товаров/услуг. Например, приобретение и употребление алкоголя, табака или использование углеводородов, а также регистрация транспортных средств. Дело в том, что употребление или использование всего вышеперечисленного создает дополнительные социальные расходы (например, затраты на здравоохранение в связи со злоупотреблением алкоголя или табака)).

Кроме перечисленных общих налогов в Испании следует иметь в виду и существование местных платежей, устанавливаемых муниципалитетами каждой провинции. Наиболее важными из них являются: налог на недвижимость, налог на экономическую деятельность и налог на транспортные средства с механическим приводом. Также автономные сообщества Испании имеют возможность устанавливать другие налоги или платежи по своему усмотрению.

Налоговый статус Non-Dom

Отдельного рассмотрения заслуживает налоговый статус Non-Dom, использование которого, несомненно, является благом для состоятельных людей. Испанское казначейство представило эту относительно новую схему налогообложения без лишней шумихи в 2015 году. Она работает примерно так же как и популярная схема Non-Dom в Великобритании. Испанцы создавали ее, чтобы сделать свою страну более привлекательным местом для состоятельных иммигрантов.

Налоговый статус Non-Dom — На кого нацелен новый фискальный режим?

Этот режим предназначен для обслуживания высоко состоятельных физлиц – от бизнесменов до известных художников и звезд шоу-бизнеса. Профессиональным спортсменам, таким как футболисты, запрещено использовать налоговый статус Non-Dom в Испании.

Налоговый статус Non-Dom — Налоговые льготы

Если вкратце, эта схема налогообложения позволяет налогоплательщикам-иммигрантам экономить на уплате подоходного налога в Испании с дохода, полученного как в этой стране, так и в любом другом мест.

- Испанский доход. В отличие от Великобритании, где нужно вести переговоры с налоговиками из HRMC о выплате фиксированной годовой суммы, в Испании первые 600 000 евро, полученные из источника на испанской территории, будут облагаться налогом по фиксированной ставке 24 процента. Остальная сумма будет облагаться налогом в размере 45 процентов. При нормальных обстоятельствах резиденты-налогоплательщики в Испании платят НДФЛ по ставке 45 процентов с дохода в размере 60 000 евро или выше. Как можно предположить, даже применительно к доходам, источник которых находится на испанской территории, налоговые сбережения огромны.

- Мировой доход. Но именно в данном случае эта налоговая схема действительно раскрывает себя. Испанские налоговые органы будут облагать налогом только ваши доходы, полученные на территории Испании. Любой другой источник дохода в мире не облагается налогом (так же, как и в случае с популярной налоговой схемой Non-Dom в Великобритании). При нормальных обстоятельствах налогоплательщики-резиденты в Испании должны оплачивать налоги со своего мирового дохода. Более того, другие страны не могут взимать налоги с вашего дохода из источников по всему миру, так как вы становитесь налоговым резидентом Испании. Вы можете требовать избежания двойного налогообложения в ответ на фискальные претензии других стран. Это преимущество открывает чрезвычайно привлекательные перспективы для тех, кто имеет значительные зарубежные доходы, живя в Испании.

- Длительность. Режим применяется в течение первого финансового года после переселения, а также в течение следующих пяти лет (всего до шести лет).

Чтобы подать заявку, необходимо выполнить все следующие условия в совокупности:

- Экспаты, которые переезжают в Испанию в результате заключения контракта на оказание профессиональных услуг. Контракт является непременным условием для выбора этой схемы.

- Лица с высоким заработком.

- Лица, не проживавшие в Испании в течение предыдущих 10 лет.

- Лица, у которых нет доходов от представительства иностранной компании в Испании.

Налоговый статус Non-Dom – Недостатки

К сожалению, предложение испанцев уступает своему британскому аналогу по ряду причин. Большим минусом является тот факт, что Налоговое управление Испании требует, чтобы перемещение физлица в страну осуществлялось в результате поступления в адрес такого лица предложения о трудоустройстве.

Это исключает предпринимателей и некоторых других лиц. Дополнительным недостатком является ограничение по времени. В соседней Португалии похожий фискальный режим доступен на 10-летний период, а не на 6 лет как в случае испанской схемы. Подробнее: Налоговое резидентство в Португалии по схеме NHR (Non-Habitual Resident)

Расходы при покупке жилья в ипотеку

После вступления в действие в 2019 году нового Закона об ипотечных кредитах, все основные расходы (гербовый сбор, регистрация в Реестре собственности, нотариальные услуги) были переложены на банк-кредитор. Кроме того, банковским организациям теперь запрещается навязывать клиентам собственные страховые продукты, как это происходило ранее, а также предоставлять полный текст договора позднее, чем за 10 суток до его подписания и без консультаций с нотариусом. Несмотря на многочисленные изменения в защиту прав заемщиков, при покупке недвижимости в Испании в кредит также взимаются определенные вычеты. Стоит учесть обязательные платежи: 250-600 евро за оценку жилья независимым экспертам и от 2 % комиссии банку.

Налоги на недвижимость для владельцев

Будучи владельцем недвижимости на территории Испании, Вы обязаны платить следующие налоги:

- подоходный налог или налог на доход физических лиц (IRPF — Impuesto sobre la Renta de las Personas Físicas);

- налог на имущество (IBI — Impuesto sobre Bienes Inmuebles);

- налог на богатство (Impuesto sobre el patrimonio) оплачивается за владение недвижимостью, чья стоимость превышает 700.000€.

IBI

Размер этого налога вычисляется на основе кадастровой стоимости объекта недвижимости. Ставка определяется мэрией и варьируется от 0,4% до 1,3% для городских объектов. Оплачивается ежегодно.

IRNR

Если вы не являетесь налоговым резидентом Испании, то вместо IPRF вы обязаны оплатить специальный налог на доход для нерезидентов (IRNR — Impuesto sobre la renta de no residentes). Налогом облагаются доходы нерезидентов от источников, находящихся в Испании. Если вы не являетесь гражданином одной из стран ЕС, то ставка налога составляет 24%. Для граждан ЕС, ставка — 19 %.

Не все домовладельцы знают об этом, но IRNR необходимо платить даже если Вы не сдаете принадлежащий вам объект недвижимости в аренду. Стоимость дохода равняется:

- 1,1% от кадастровой стоимости объекта недвижимости, в случае если переоценка стоимости проводилась после 1 января 1994 года или

- 2% от кадастровой стоимости в остальных случаях.

Для понимания, приведем пару примеров.

Пример 1. В 2016 году Вы, являясь резидентом России, владели квартирой в Испании, но не сдавали ее в аренду. Стоимость квартиры по кадастру: 100.000 €. Переоценка кадастровой стоимости была проведены после 1994 года.€

Налоговая рассчитает Ваш доход следующим образом: 100.000*1,1%= 1100 €

Налог с дохода, который вы должны будете оплатить: 1100*24%=264 €

Пример 2. В 2016 году Вы, являясь резидентом России, владели квартирой в Испании. В течение года квартира сдавалась 90 дней, полученный доход составил 3000 €. Стоимость квартиры по кадастру: 100.000 €. Переоценка кадастровой стоимости была проведена после 1994 года.

Налог с дохода от сдачи в аренду: 3000 €*24%=720 €

Налог на вмененный доход пропорционально количеству дней, когда квартира не сдавалась в аренду=1100 €*24%*275 дней/365 = 199 €

Общая сумма налога к уплате: 720 €+199 €= 919 €

Декларация дохода осуществляется по налоговой форме 210 и оплачивается до 31 декабря следующего года за прошедший год. К примеру, за 2018 год декларация должна быть подана и оплачена до 31 декабря 2019 года.

Внимание! Закон предусматривает вычет расходов из налогооблагаемой базы только для собственников, являющихся резидентами стран, входяших в состав Евросоюза. Если же собственник является резидентом страны, не входящей в состав ЕС, декларируемая сумма дохода будет равна полной стоимости полученного от аренды дохода без вычета расходов

Impuesto sobre el Patrimonio

Этот налог оплачивается ежегодно как резидентами, так и нерезидентами на собственность, чья стоимость превышает 700.000 €. Ставка зависит от региона. В среднем составляет 0,2–2,5% от стоимости объекта. Декларируется по форме 714.

Основные виды налогов в Испании

Существует несколько видов налогов, предусмотренные испанской налоговой системой, которые обязаны вносить в казну как резиденты, так и нерезиденты страны. Основные виды налогов в Испании подразделяются на прямые и косвенные налоги, касающиеся юридических, физических лиц и общественных организаций. Косвенные налоги отличаются тем, что платятся не на прямую, а закладываются в стоимость товаров, услуг и выступают в форме определенных начислений. Следовательно, оплачиваются в основном, при совершении покупок.

Прямые налоги

- На доходы корпораций

- На наследство и дарение

- Налог на прибыль

- Подоходный налог (в т.ч. с нерезидентов) – IRPF

- Имущественный налог: на недвижимое имущество – IBI

- Транспортный – IVTM

- На деятельность предприятия – IS

- Налог на экономическую деятельность – IAE

Косвенные налоги

- Налог на добавленную стоимость НДС – IVA

- Налог на документальное оформление передачу имущества

- Страховые взносы

- Таможенные платежи

Испанские налоговые вычеты и льготы

Налогоплательщики-резиденты в Испании получают определенные налоговые вычеты. Базовая личная льгота для всех в возрасте до 65 лет составляет €5 550, или €6 700 с 65 лет и €8 100 с 75 лет.

Если у вас есть дети, то вы получаете налоговые вычеты.

Если с вами проживают дети в возрасте до 25 лет, вы можете претендовать на дополнительное пособие в размере:

- €2 400 на первого ребенка

- €2 700 на второго

- €4 000 на третьего

- €4 500 на четвертого

- Дополнительное пособие в размере €2 800 на каждого ребенка до трех лет

Если с вами проживают родители, бабушки и дедушки, и ваш общий доход составляет менее 8 000 евро, вы можете претендовать на пособие в размере 1 150 евро, если они старше 65 лет, и 2 550 евро, если они старше 75 лет.

В целом, вы можете претендовать на налоговые вычеты в Испании на:

- платежи в испанскую систему социального обеспечения;

- испанские пенсионные взносы;

- расходы на покупку и ремонт вашего основного жилья;

- благотворительные пожертвования

Начиная с января 2021 года, новые налоговые реформы сократили пенсионные взносы налогоплательщиков для целей налогообложения до €2,000 с €8,000. Однако этот предел составляет €8 000 при условии, что увеличение происходит за счет взносов компании. Кроме того, увеличение не может превышать 30% от суммы чистого дохода от трудовой и экономической деятельности, полученного физическим лицом в налоговом году.

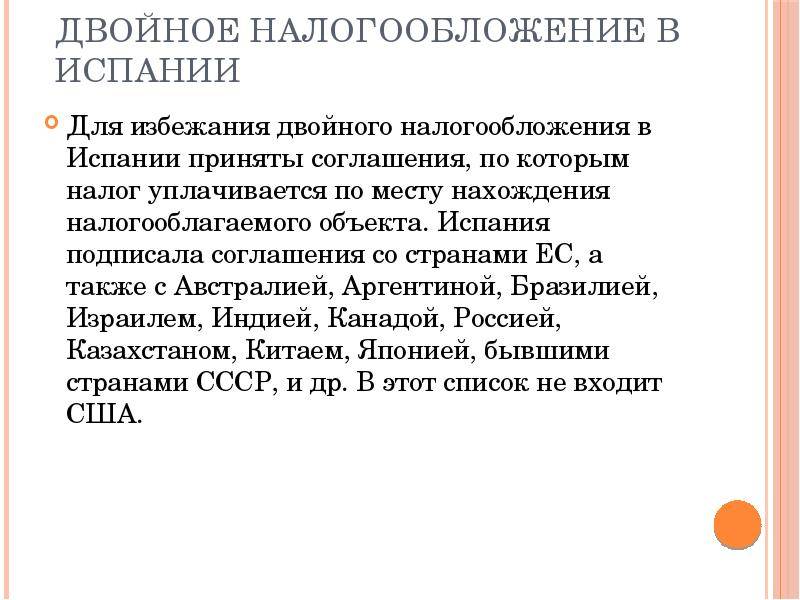

Какие страны заключили с Испанией договор об исключении случаев двойного налогообложения

Кроме граждан Евросоюза, на налоговое послабление могут рассчитывать только граждане тех государств, правительства которых подписали соглашение об избежании двойного налогообложения с Испанией. Так, в 1998 году возможность не платить дважды подоходный налог, с капитала, на прибыль организаций, на дивиденды, проценты, роялти, с пенсий и стипендий и прочих доходов получили россияне.

В перечне стран, подписавших межправительственные договоры в отношении взаимных правил налогообложения иностранных граждан, также бывшие республики СССР, правопреемники Чехословакии (Чехия и Словакия), а еще Албания, Аргентина, Австралия, Боливия, Бразилия, Индия, Китай, Канада, Корея, Мексика, Норвегия. Таиланд, Тунис, Марокко, Филиппины, Швейцария, Япония, Эквадор.

Как можно снизить выплаты: налоговые льготы

В Испании существует много способов снизить налоговые выплаты. Самые распространенные среди них следующие: особые условия для одиноких родителей, вычет за каждого иждивенца и нетрудоспособного родственника, вычет на каждого ребенка до трех лет, при подаче совместной налоговой декларации, при участии в благотворительности и другие.

Лучше всего в способах оптимизации налогов физических и юридических лиц разбираются налоговые консультанты — в Королевстве Испания существует многолетняя практика подачи деклараций при помощи специалистов.

Перечисленные в материале налоги — не все существующие и применяемые в Испании, лишь основные из них. Власти страны постоянно пересматривают и видоизменяют налоговые взыскания — с учетом политического курса и экономической ситуации. Сегодня в Испании — одни из самых высоких налогов в Европе, при этом уровень жизни и социального благополучия граждан также довольно высок.

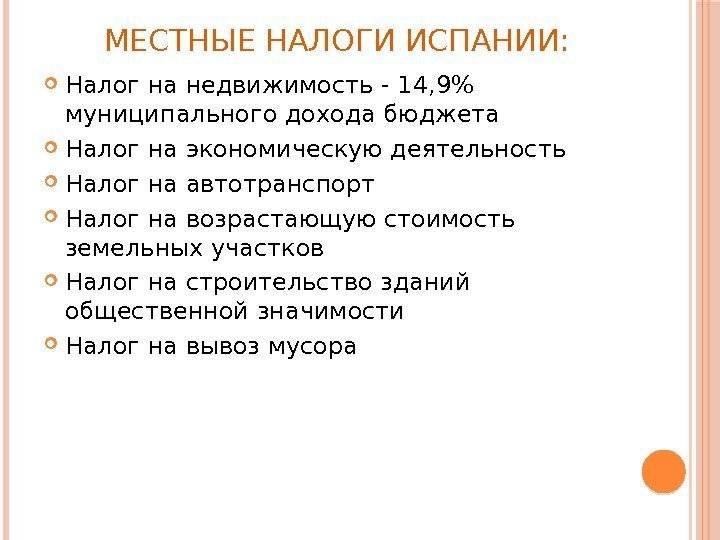

Местные налоги

Среди местных налогов необходимо отметить три важнейших. Прежде всего налог на недвижимость, которым облагаются земельные участки и строения в пределах муниципального округа. На его долю приходится почти 15% муниципальных доходов. Ставки дифференцированные и регулируются муниципалитетами. Затем, налог на экономическую деятельность, приносящий местным бюджетам 3,4% доходов. Налог платят юридические и физические лица, занимающиеся предпринимательской деятельностью. И наконец, третий — налог на автотранспорт обеспечивает местным бюджетам 4,1% доходов. Плательщиком данного налога является собственник транспортного средства. Его размер составляет в среднем 90–150 евро в год за автомобиль. Действует также и ряд более мелких налогов, таких как налог на возрастающую стоимость земельных участков, налог на строительство зданий общественной значимости, налог на вывоз мусора и так далее.

Возможно и введение дополнительных муниципальных налогов, но только с разрешения вышестоящих органов. В некоторых муниципалитетах вводятся специальные сборы, покрывающие стоимость услуг, носящих индивидуальный характер. Например, стоимость работ по асфальтированию тротуара раскладывается на заинтересованных жильцов расположенных в данном месте домов.

Р. С. НАСИБОВ

Agencia Estatal de Administración Tributaria (AEAT).

Impuesto sobre la renta de las personas físicas (IRPF).

Impuesto sobre sociedades (IS).

Impuesto sobre el valor añadido (IVA).

Состав налоговой системы

Налоговая система страны выступает институтом, средствами которого обеспечивается постоянное и необходимое перераспределение доходов, а итогом такой деятельности является повышение благосостояния общества и государства. Налоговые сборы, в свою очередь, являются главным источником дохода для государства.

На сегодняшний день налоги в любой стране мира имеют разные направления и особенности, разные ставки и налогооблагаемые базы, но та или иначе, все они поступают в казну и обеспечивают существование современного общества.

Определение 1

Налоговая система представляет собой совокупность всех мероприятий по сбору, обработки, начислению налогов налогоплательщикам и т.д. с целью обеспечения пополнения бюджета страны.

В состав налоговой системы входят: сами налогоплательщики и налоговые органы.

Налогоплательщиками считаются как физические лица, так и юридические, некоторые налоги совпадают и подлежат уплате и теми и теми, но большая часть налогов носит обособленный характер и подходит только определенной группе налогоплательщиков.

В состав налоговых органов входят:

- Федеральная налоговая служба, эти подразделения размещаются на территории городов и иных поселений, осуществляя контроль за сбором, начислением, обработкой налогов и сборов на подведомственной им территории;

- Межрегиональная налоговая служба работает уже на территории крупнейших регионов нашей страны и имеет у себя в подчинении все Федеральные налоговые службы, которые входят в состав региона;

- ФНС России занимается осуществлением контроля за ходом работы всех Межрегиональных налоговых служб, а также она призвана решать все самые важные вопросы, которые касаются налоговых поступлений, отчислений и начислений. Также в основных обязанностях ФНС России разрабатывать новые проекты по налоговой системе.

Данный состав налоговой системы управления обеспечивает полный и своевременный контроль за всеми налоговыми операциями в стране. Состав налоговой системы характеризует весь характер реализации этой системы на практике. Также состав налоговой системы достаточно понятный, как для граждан страны, так и для юридических лиц, которые являются основными налогоплательщиками страны.

Различные отчетности

Согласно законодательству Испании, все организации должны самостоятельно подавать ежегодные отчеты. Они могут быть в электронном или печатном виде. Годовые отчеты бывают 2 видов: финансовые и налоговые.

Финансовая

Финансовая отчетность должна ежегодно подаваться следующими организациями:

Учет финансов осуществляется с помощью кассовых устройств и терминалов оплаты. Информация передается напрямую в налоговое агентство. Отчетность формируется в течение 7 месяцев после окончания года. Несоблюдение сроков грозит штрафом в размере до 60 000 евро.

Налоговая

Налоговая отчетность коммерческих предприятий подается в виде деклараций. В Испании используется 3 формы справок:

- Форма 200. Это годовая отчетность, которую подают все коммерческие организации (в т. ч. деятельность которых приостановлена) до 25 июля.

- Форма 202. Это квартальная отчетность, которую подают только те организации, которые имеют прибыль. Подается 3 раза в год.

- Форма 220. Это справка, которую заполняют организации, которые были объединены в группу.

Форма 220.

Первая и последняя формы должны подаваться на сайте налоговой службы в электронной форме.

Граждане самостоятельно оформляют и сдают налоговую отчетность. Сроки по различным видам сборов могут различаться. Декларации хранятся в архивах более 4 лет. Это необходимо для периодической проверки инспектором корректности заполненных бумаг.

Видео

Налоги и налогообложение в Испании

Налогообложение в Испании осуществляется под руководством специального агентства (AEAT), которое действует с 1992 г.

Налог на недвижимое имущество (IBI)

IBI — Impuesto sobre Bienes Inmuebles — прямой муниципальный налог на недвижимость. Оплачивается ежегодно владельцем собственности. Если недвижимость продается, налог платит тот, кто являлся ее собственником на 1 января текущего года (даже если сделка состоялась в середине или в конце отчетного года).

Размер налога устанавливается на муниципальном уровне и зависит от кадастровой стоимости недвижимости. Например, за недвижимость городского типа нужно будет заплатить от 0,4 до 1,1% от ее стоимости.

Наталья Малышева, налоговый советник в Испании:

«Количество налогов зависит от стоимости объекта. Например, при стоимости недвижимости выше 700 тыс. евро в Андалусии (в разных автономиях — разные лимиты) появляется еще один дополнительный налог — его называют налогом на роскошь.

В Арагоне необлагаемый минимум установлен на уровне 400 тыс. евро; в Каталонии — 500 тыс. евро; Валенсийском сообществе — 600 тыс. евро и до 1 млн евро для налогоплательщиков, имеющих разные степени инвалидности; в Наварре — 650 тыс. евро; в Алаве и Бискайе — 800 тыс. евро; Эстремадуре — 500 тыс. евро и в пределах 600−800 тыс. евро для людей с ограниченными возможностями.

Оптимизировать НДФЛ можно только выбором правильного режима налогообложения для вашей экономической деятельности — но здесь очень много нюансов. Например, не все режимы совместимы с определенными видами деятельности. Единого рецепта не существует. Это касается и юридических лиц».

Новый налог на имущество в Испании – от 1,7%

Коалиционное правительство Испании, возглавляемое социалистами, заявило, что резиденты владеющие активами на сумму более 3 млн евро будут облагаться новым налогом на имущество в 2023 и 2024 годах.

Министр финансов Мария Хесус Монтеро 29 сентября назвала временный налог на богатство «солидарностью», который, по ее словам, затронет 23 000 человек или 0,1% налогоплательщиков.

Она рассказала, что согласно новым правилам, предусматривается ввод прогрессивной системы налогообложения состоятельных лиц. Ставка налога будет зависеть от размера активов налогоплательщика:

- от 3 до 5 млн евро будут платить налог в размере 1,7%;

- от 5 до 10 млн евро — 2,1%;

- более 10 млн евро — 3,5%.

Налог является частью серии изменений, запланированных для будущего испанского бюджета, направленных на смягчение трудностей, вызванных высокой инфляцией и ростом цен на энергоносители. А еще он был введен как инструмент борьбы с налоговыми льготами, которые ввели автономные сообщества Испании.

Ожидается, что новый налог пополнит бюджет Испании на 1,5 млрд евро.

Хотите сменить страну проживания и ищете, где лучше условия получения вида на жительство за инвестиции? Не тратьте свое драгоценное время, а обращайтесь к нам за бесплатной консультацией по выбору программы ПМЖ/ВНЖ с экспертом!

Выбор «золотой визы»

Бесплатная консультация

по подбору подходящей юрисдикции и условий

программы для получения «золотой визы».

выбор подходящей юрисдикции и условий программы

для получения

«золотой визы».

IVA для компаний

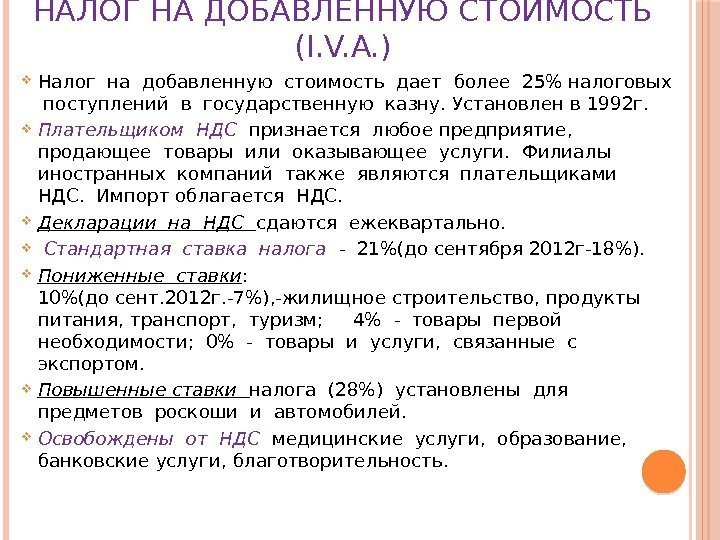

Налог НДС в Испании считается усовершенствованным налогом с продаж. Это дает особые преимущества компаниям:

- Товары для экспорта от освобождаются от национальным пошлин.

- Дает возможность избежать так называемого «налогового каскада».

Что такое « налоговый каскад»?

Под налоговым каскадом понимается неоднократная выплата процента налога с одной и той же суммы. В результате это явление ведет к конечному увеличению цены товара или услуги. Для избежания каскадного эффекта все выплаты распределяются между этапами производства товара и его реализации до продажи конечному потребителю.

Banking, investment or financial concept in Spain. 3D rendering isolated on white background

Banking, investment or financial concept in Spain. 3D rendering isolated on white background