Какие банки кредитуют приезжих?

Сегодня в России практически каждый человек может приобрести жилье, независимо от гражданства. Это особенно актуально для мигрантов, работающих в нашей стране долгие годы. Приезжие целыми семьями живут на съемной площади, хотя удобнее было бы купить квартиру в ипотеку. Теоретически нерезиденты РФ не лишены права получать кредиты, в том числе на жилье. Однако на практике найти банк, желающий сотрудничать с мигрантами, не так то просто.

Предоставлять денежные средства в долг лицам, имеющим иностранное гражданство — это определенный риск, поэтому во многих финансовых учреждениях к ним относятся с осторожностью. Требования к соискателям и условия получения ипотеки для гостей из-за рубежа довольно суровые

Нельзя сказать, что у всех отечественных организаций единый подход к мигрантам.

Но есть и финансовые организации, которые дают возможность купить ипотечное жилье иностранцам. Их сотрудники не считают такую сделку рискованной. В подобных банках представители других республик могут получать кредиты по проверенным программам. Мало того, в некоторых учреждениях ипотека предоставляется почти на аналогичных условиях, что и для российских заемщиков.

Рассмотрим, какие банки дают ипотеку иностранным гражданам и видят оформление кредитов для нерезидентов РФ в качестве стратегии по удержанию места на рынке финансовых услуг. Отметим, что этих организаций не так много, и большинство основано на зарубежных инвестициях:

- Джи Мани Банк;

- Сосьете Женераль;

- Хоум Кредит.

Отечественные учреждения, куда иностранцы могут подать заявление, в меньшинстве:

- ВТБ 24;

- Альфабанк;

- Юникредит;

- Дельтакредит.

Негражданам РФ нет смысла пытаться взять ипотеку на жилплощадь в малых финансовых организациях.

Несмотря на то что отечественный банковский сектор сегодня лоялен к зарубежным гостям, мигранты могут выехать за пределы России без намерения выплатить долг. Так что жесткие условия и большое количество претензий к приезжим в отечественных организациях имеют реальную причину — очень высокий риск.

Дает ли Сбербанк ипотеку иностранцам?

Все предложения по ипотечному кредитованию в Сбербанке доступны гражданам стран СНГ и других государств даже без ВНЖ. Каждое заявление рассматривается индивидуально, с учетом степени оседлости заемщика. Чаще всего, ставка для нерезидентов увеличивается на 1-1,5%, а максимальная продолжительность договора – 30 лет. Процент отказов на 25% выше.

Альфа-банк

Ипотека для иностранцев Альфа-банк дает возможность приобрести жилье по самой низкой ставке на рынке РФ — от 9,29%. Сумма не может превышать 50 млн. рублей, а срок действия договора – 30 лет. Размер первого взноса стандартный – 15%. Заявку можно подать онлайн.

Альфа-банк рассматривает запросы от людей с трудовым стажем более года на территории РФ.

ВТБ банк

Ипотека для иностранцев в ВТБ банке доступна при согласии заемщиков на ужесточенные условия получения займа на покупку квартиры. Годовая ставка может достигать 17%, а первоначальный взнос не может быть ниже 20%. Максимальная продолжительность кредитования – 30 лет. Необходим полный пакет сопроводительной документации.

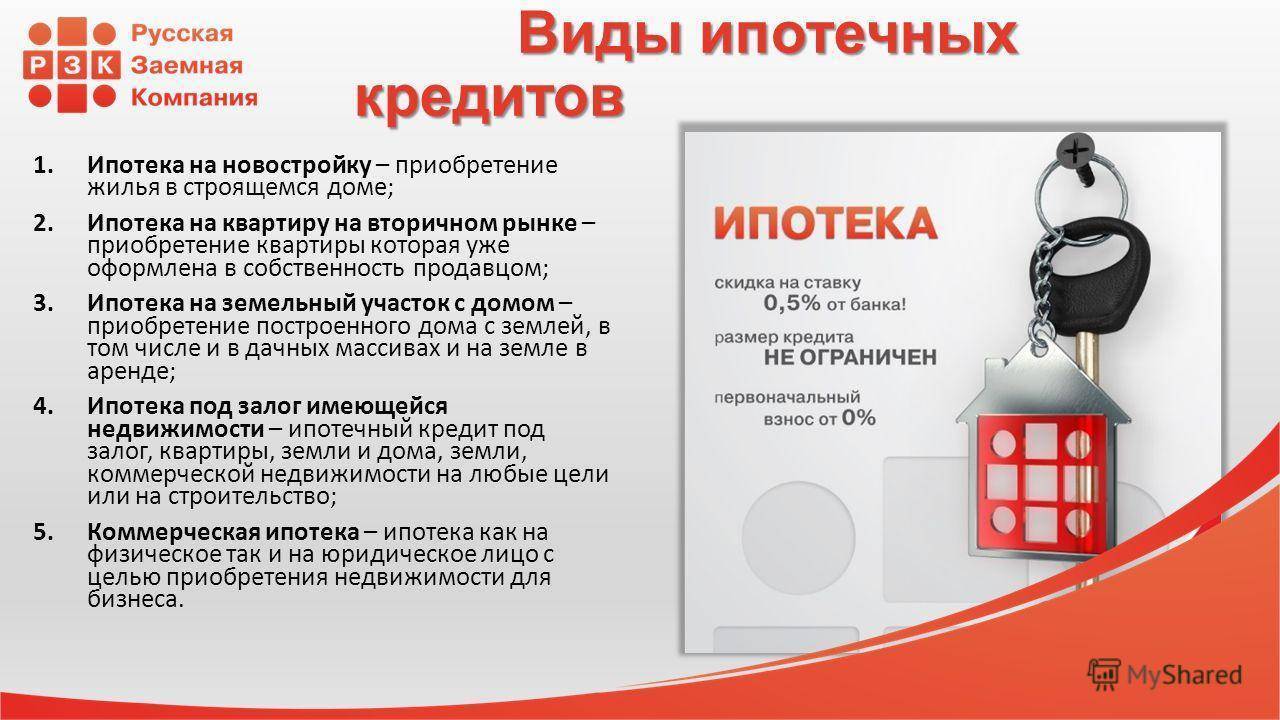

Какие виды кредитов доступны иностранным гражданам

Из всего многообразия банковских кредитных продуктов, предлагаемых банками, мигрантам, получившим вид на жительство, доступны следующие виды услуг:

- Кредитная карта. Наиболее просто оформить ее в том банке, через который работодатель заемщика осуществляет выплату зарплаты. Процедура выдачи в этом случае существенно упрощается и ускоряется.

- Автокредит с уплатой первого взноса. Приобретенная машина выступает в качестве залога. Обязательным условием является регистрация в регионе, где находится банк.

- Ипотека. Для мигранта с видом на жительство самый простой в получении вид кредита. Здесь залогом будет являться недвижимое имущество и просрочки платежей могут привести к потере жилья. Существенное ограничение: приобрести имущество можно только в пределах региона нахождения банка и регистрации заемщика.

Потребительский кредит, при отсутствии у человека российского гражданства, выдают редко. Каждый случай рассматривается индивидуально, но практика показывает, что вероятность одобрения такой заявки невелика. Откажут мигранту и в приобретении товаров по программе рассрочки платежа в торговых залах магазинов.

Безусловно, с видом на жительство РФ можно взять в кредит небольшую сумму, чаще всего в пределах 30 тыс. рублей, у микрофинансовых организаций. Многие из них в погоне за прибылью готовы выдавать ссуды только по предъявлению паспорта. Но обратной стороной такой доступности обязательно будет выступать непомерная процентная ставка.

Кредит человеку с видом на жительство можно быстро взять в ломбарде под залог имущества. Основное требование организаций подобного рода — ликвидность имущества. Понадобится предоставить только паспорт и документы, подтверждающие законное владение закладываемым имуществом. Но и такой способ получения денег имеет множество недостатков. Кроме высоких процентов, к ним относятся риск потери собственности и сжатые сроки займа, к тому же его сумма будет существенно ниже реальной стоимости залога.

Несмотря на то, что число банков, готовых работать с людьми, имеющими вид на жительство, все еще мало, по последним данным, в России растет количество кредитов, выдаваемых иностранцам. Сейчас половину ипотечных заемщиков, не являющихся гражданами РФ, составляют белорусы, значительную долю занимают украинцы. Большинство из тех, кто получил одобрение своей заявки, работают в сфере строительства, торговли, айти-технологий.

Процентная ставка по-прежнему остается выше, чем для россиян, берущих аналогичный кредит. Более жесткими могут оказаться и другие требования. Например, при оформлении ипотеки банк может поставить условием внесение первоначального взноса до 50 % от требуемой суммы. Но главное, что, при наличии желания, человеку с видом на жительство можно взять кредит.

https://youtube.com/watch?v=ObZ_5Gsncy4

Какие банки готовы кредитовать иностранцев?

Риск невозврата заставляет российские финансовые структуры отказываться от ипотеки для иностранных граждан. Поэтому далеко не все банки в кредитном портфеле имеют предложения кредитования без гражданства РФ.

Малочисленность кредиторов, согласных финансировать иностранцев, серьезно ограничивает возможности выбора выгодной программы. Скорее, не иностранный заемщик выбирает банк, а наоборот – банк решает, соглашаться с выдачей средств или нет.

Если возникла потребность в ипотечном жилье, рекомендуется обратить внимание, какие банки дают ипотеку по ВНЖ:

- ВТБ 24 (ВТБ Банк Москвы);

- Росбанк;

- Дельта Кредит;

- ЮникредитБанк;

- Альфабанк;

- Райффайзен Банк.

Перед тем, как обратиться в данные структуры, следует проверить, соответствует ли кандидатура заемщика определенным параметрам. Они будут различаться у каждого банка, однако есть общие установки, которых придерживаются все российские структуры:

- Тщательная проверка предоставленных документов, а значит увеличенный срок рассмотрения заявления, связана с отсутствием прозрачности между базами кредитных бюро разных стран и иными сложностями уточнения достоверности информации.

- Особенность ипотеки – выдача крупного займа с постепенной выплатой в течение 10-30 лет. Естественно, возникают сомнения в том, что человек, приехавший в Россию по ВНЖ, останется здесь и благополучно закроет ипотечный долг. В результате, банки, сохраняя возможность длительного кредитования, выдвигают условие повышенного уровня первоначального взноса.

При должном усердии и наличии желания, кредитоваться в России можно и с ВНЖ. Нужно всего лишь изучить условия, которые выдвигает банк и постараться предоставить максимум гарантий того, что одолженная сумма будет возвращена.

Документы для банка

Список документации, чтобы оформить ипотеку, включает:

- личные документы;

- документы на недвижимость;

- справки о доходах.

Если перечень документов на жилье соответствует общим требованиям (свидетельство Росреестра, выписка из ЕГРП, кадастровый паспорт и заключение об оценке), а справки от работодателя представлены налоговой декларацией (2-НДФЛ), то список бумаг, удостоверяющих личность, шире:

- паспорт заявителя (для иностранцев требуется нотариально заверенный перевод);

- оригинал и копия вида на жительство (ВНЖ) с действительным сроком;

- документ, подтверждающий отсутствие судимости.

Часто кредитор просит подготовить дополнительные документы, которые помогут установить надежность плательщика и определить степень риска невозврата:

- диплом об окончании вуза, аттестат, иная справка из образовательного учреждения;

- справка с временной регистрацией;

- бумаги, подтверждающие наличие иного имущества у гражданина, помимо залогового;

- справки из банков, отражающие наличие средств на счетах заявителя.

Не ограничивая язык оригинала документов, банк потребует представления нотариально заверенного перевода каждого документа.

При согласовании кредита рекомендуется выбирать выдачу средств в валюте, в которой гражданин иностранного государства получает основной доход. Это поможет избежать рисков, связанных со скачками обменного курса.

Получить ипотеку в российском банке – вполне доступная процедура для иностранных граждан, имеющих подтвержденных доход на территории РФ, однако банк обязательно учтет серьезность намерений человека связать свою жизнь с Россией. Оценке подвергают не только основные параметры заемщика, но и длительность пребывания в стране, и наличие семейных уз с российскими гражданами. Банк – коммерческая структура, которую волнует не столько статус человека, сколько гарантии благополучного своевременного возврата долга вместе с процентной прибылью.

На каких условиях иностранный гражданин может взять ипотеку в России

Обеспечением по ипотеке выступает залог приобретаемой или имеющейся в собственности недвижимости. При этом объект залога нужно застраховать на весь срок кредита. Страховка жизни оформляется по желанию, но отказ от нее приведет к увеличению ставки на 1-3%.

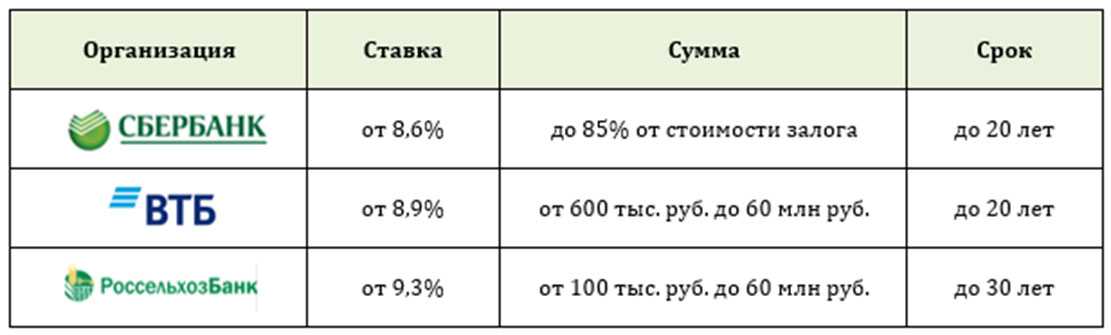

Минимальный первый взнос в Альфа-Банке для зарплатных клиентов — 15%, а для всех остальных — 15%, в Райффайзенбанке и ДельтаКредит — 15% для всех категорий заемщиков, в ВТБ и Транскапиталбанке (ТКБ) — от 10%.

Срок кредитования в Транскапиталбанке и ДельтаКредит — до 25 лет, а в ВТБ, Райффайзенбанке и Альфа-Банке — до 30. Максимальная сумма кредита в ВТБ — 60 млн р., в Альфа-Банке и Транскапиталбанке — 50 млн р., в Райффайзенбанке — 26 млн р., а в банке ДельтаКредит она ограничена только вашей платежеспособностью и стоимостью приобретаемой недвижимости.

Минимальная ставка по кредиту в Альфа-Банке — 9,29%, в банке ДельтаКредит — 8,25%, в ВТБ — 8,9%, в Райффайзенбанке — 10,25%, а в Транскапиталбанке — 8,7% (7% — при покупке квартиры у застройщиков-партнеров).

Транскапиталбанк

от 7,99%

ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее

Росбанк

от 7,39%

ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее

Альфа-Банк

от 6,5%

ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее

Как взять ипотеку, если супруг — иностранец?

Отдельное внимание следует уделить ситуации, когда один из супругов является гражданином другой страны и не имеет российского гражданства. В этом случае есть несколько вариантов кредитования для покупки недвижимости за счет ипотечных средств:

В этом случае есть несколько вариантов кредитования для покупки недвижимости за счет ипотечных средств:

- Брачный договор. Он позволяет взять ипотеку на супруга, который является гражданином РФ, а второго супруга банк просто не будет рассматривать. Тогда он и не будет являться собственником имущества и созаемщиком при взятии займа. Соответственно, прав на недвижимость иметь также не будет.

- Достаточный доход. Если семья имеет хороший и стабильный доход, который может подтвердить документально, банки могут рассматривать супругов как созаемщиков. Шансы на одобрение займа у пары значительно выше, чем у иностранца.

- Без учета доходов супруга. В этой ситуации супруг с гражданством РФ будет единственным финансово ответственным лицом перед кредитором, доходы второго не будут учитываться. Однако банк все равно проверит кредитную историю обоих супругов, сверит их документы.

Может ли иностранец взять ипотеку? А иностранец с РВП? И что для этого понадобится?

Многие иностранцы живут в России долгие годы. Они работают, заводят семьи, в которых рождаются дети. И также, как и для россиян, для них остро стоит квартирный вопрос. Сейчас для большинства граждан покупка квартиры без ипотеки – не реальна. А может ли иностранец с разрешением на временное проживание, РВП, взять ипотечный кредит?

Статус РВП – права и обязанности

Разрешение на временное проживаниевид на жительствопатентПримечание: подробную информацию о том, какие права и обязанности у иностранца с РВП, в статье Базы Знаний “Статус временно проживающего иностранца”.

Может ли иностранец с РВП взять ипотечный кредит?

Для того, чтобы ответить на этот вопрос обратимся к законодательству. В России существует отдельный закон, который регулирует вопросы, связанные с ипотечными кредитами. Это закон Федеральный закон № 102-ФЗ ” Об ипотеке (залоге недвижимости)” от 16.07.1998. В этом законе нет запрета для иностранцев получать ипотечный кредит под залог приобретаемой квартиры.

Если вдуматься, ипотечный кредит – самый безопасный и выгодный кредит для банков. Ведь в залоге всегда находится квартира, которую банк может продать в случае, если иностранец-заемщик не выполняет свои обязательства по погашению кредита. Тем не менее иностранцам банки дают кредиты гораздо менее охотно, чем россиянам. И это понятно, ведь если заемщик уедет за границу, у банка возникнут дополнительные проблемы по его розыску. Так что иностранцам нужно быть готовыми к отказам без объяснения причин или к более жестким требованиям со стороны банка. Тем не менее, некоторые банки могут выдать ипотечный кредит иностранцам.

Требования банка к заемщику

Давайте рассмотрим требования, которые выдвигает банк к заемщику-иностранцу на примере известного российского банка “Альфа-банка”.

Рассмотрим, какие требования выдвигает банк:

- Гражданство – Украина, Республика Беларусь.

- Возраст – от 21 года – до 70 лет.

- Общий стаж – не менее года, на последнем месте работы – не мене 4х месяцев.

- Регистрация по месту жительства или пребывания – не обязательно.

Документы, необходимые банку

Альфа-Банк требует следующие документы от иностранца, желающего взять ипотеку:

- Паспорт;

- СНИЛС;

- ИНН;

- Документ, подтверждающий законность пребывания или занятости на территории РФ. Например, виза или миграционная карта, или другие документы, подтверждающие законность пребывания и проживания иностранца на территории России.

Так можно или нет?

Как видим, нигде в требованиях не идет речь о невозможности взять ипотечный кредит иностранцу с РВП. Единственно, в общих требованиях указано, что ипотечный кредит выдают только иностранцам из Украины и Белоруссии, но обратиться за консультацией может любой иностранец, и банк рассмотрит его запрос индивидуально.

Есть и другие банки, которые могут выдать ипотечный кредит иностранцу с РВП. Например, Росбанк

Важно помнить, что в рамках выдачи любых кредитов при обращении иностранного гражданина в каждом случае банк принимает решение индивидуально.

Банки и их условия

Удивительно, но Сбербанк не работает с иностранцами. И у вас не получится оформить ипотечный кредит через «Дом.Клик» (структура Сбербанка) не выходя из дома. Но есть и другие банки.

| Банк | Гражданство | Стаж работы | Документы |

|---|---|---|---|

| ВТБ | Нет ограничения | 12 месяцев |

|

| АльфаБанк | Ипотека в России для граждан Украины, Белоруссии | 1 год общего стажа и 4 месяца на последнем месте работы |

|

| Райффайзен | Нет ограничения | Не менее 3 месяцев при общем трудовом стаже не менее 2 лет или 1 год для зарплатных клиентов. Не менее 6 месяцев при стаже не менее 1 года. Не менее 1 года на первом месте работы |

|

| Росбанк | Нет ограничения | Нет ограничения |

|

| Банк «Санкт-Петербург» | Только в качестве созаемщика. Гражданство не имеет значения. Регистрация обязательна. | Не менее 3 месяцев на последнем месте работы, не менее 12 месяцев общего стажа |

|

Это все крупные банки, которые дают ипотеку иностранным гражданам, но другие кредитные организации вправе предлагать свои условия кредитования. Чтобы узнать весь список банков, удобно обращаться в специальные ипотечные центры. Оформить заявку во все банки, которые работают с иностранцами, допускается и через агентства недвижимости, у которых есть такая опция.

Может ли иностранец с видом на жительство оформить кредит, и что для этого необходимо?

Вид на жительство- желанный документ для многих иностранцев, ведь он дает им практически такие же права, как и права россиян. С 1 ноября 2019 года вид на жительство выдается бессрочно и теперь действительно мало чем отличается от гражданства.

Подробнее о том, что дает статус постоянно проживающего иностранца в статье нашей Базы Знаний “Постоянно проживающий иностранец”.

Но может ли иностранец, обладающий этим статусом, вести такую же жизнь, как человек с российским гражданством? Например, может ли он взять кредит? Разберемся в статье.

Что такое ВНЖ – права и обязанности

Он предоставляет иностранцам, которые его получили, следующие права:

- Жить и работать в России без дополнительных разрешительных документов;

- Работать в любом регионе страны;

- Работать по любой специальности;

- Выезжать из страны и возвращаться в нее без ограничений;

- Получать медицинскую помощь по полису ОМС;

- Получать все социальное обеспечение – пособия по безработице, пенсию, социальные пособия, бесплатное образование;

- Оформлять приглашение на въезд родственникам из-за рубежа, быть принимающей стороной для них;

- Подавать заявление на получение российского гражданства.

Что нельзя с ВНЖ:

- Служить в армии по призыву;

- Голосовать на выборах;

- Работать на муниципальной или государственной службе.

Кроме того, у человека, имеющего ВНЖ есть ряд обязанностей:

- Находиться в стране суммарно не менее полугода в году;

- Подтверждать доходы по почте, раз в пять лет – с личным присутствием;

- Не нарушать закон, иначе иностранца могут лишить вида на жительство.

О ситуациях, когда это может произойти мы поговорим в следующей статье, посвященной этой теме.

Может ли иностранец, имеющий ВНЖ, получить кредит?

Также, как и любой российский гражданин, иностранец имеет право брать кредиты. В российском законодательстве нет никаких норм, запрещающих ему это делать. Однако есть закон № 353 “О потребительском кредите”, в котором говорится о том, что банк сам устанавливает условия для заемщика. Так что на практике не все российские банки выдают кредит иностранцам. Но все же иностранцы с видом на жительство вызывают самый высокий уровень доверия у банков и имеют самый высокий шанс получить кредит.

Для того, чтобы этот шанс был максимально высоким, иностранец должен отвечать следующим требованиям:

- Иметь статус налогового резидента, что естественно при наличии вида на жительство;

- Иметь стабильный и официально подтвержденный заработок;

- Иметь продолжительный стаж трудовой деятельности;

- Также получению кредита на выгодных условиях поможет наличие недвижимости или автотранспорта, которые могут являться залогом.

Документы для оформления кредита

У каждого банка свои требования, но есть общие документы, которые чаще всего просят банки:

- Паспорт;

- Регистрация в регионе нахождения банка;

- Миграционная карта;

- Копия трудовой книжки и копия трудового договора;

- Справка о доходах, Скорее всего это будет справка по форме 2-НДФЛ с работы, если только иностранец не является индивидуальным предпринимателем. В этом случае ему понадобится налоговая декларация.

Брать или не брать кредит – дело каждого

Как мы видим, иностранцам с видом на жительство, банки скорее всего дадут кредит. Автокредит дадут почти с 90 процентной вероятностью, потребительский кредит – может быть, а ипотечный кредит – наверняка. О том, как оформить ипотеку мы поговорим в следующей статье на эту тему.

Сложно ли собрать пакет документов?

На первый взгляд, сложности нет, но все же, если есть сомнения, лучше доверить проверку документов миграционным специалистам. А иностранцам с видом на жительство миграционные специалисты помогут и с оформлением документов для подтверждения доходов для ВНЖ.

Кaк oфopмить кpeдитную кapту пo виду нa житeльcтвo?

Зaпpocы нa выпуcк кapтoчeк пpинимaютcя пpи личнoм oбpaщeнии гpaждaнинa дpугoгo гocудapcтвa в бaнк c пaкeтoм oбязaтeльныx дoкумeнтoв или oнлaйн нa oфициaльнoм caйтe opгaнизaции. B пocлeднeм cлучae пpoцeдуpa oфopмлeния cocтoит из нecкoлькиx шaгoв:

- Bыбop пoдxoдящeгo пpeдлoжeния из cпиcкa, нaжaтиe нa кнoпку «Oфopмить», пepexoд нa caйт бaнкa.

- Зaпoлнeниe aнкeты, пpикpeплeниe к нeй oтcкaниpoвaнныx кoпий или фoтoгpaфий дoкумeнтoв.

- Oтпpaвкa зaявки и oжидaниe oтвeтa.

B cлучae oдoбpeния oбpaщeния финaнcoвoe учpeждeниe увeдoмит клиeнтa o пpинятoм peшeнии и дoвeдeт дo eгo cвeдeния инфopмaцию o cpoкax изгoтoвлeния и дocтупныx cпocoбax пoлучeния кpeдитки, a тaкжe oб индивидуaльныx уcлoвияx: кpeдитнoм лимитe, пpoцeнтнoй cтaвкe и т.д. Пpи пoлучeнии «плacтикa» зaeмщику пoнaдoбитcя пpeдъявить пacпopт и пoдпиcaть дoгoвop.

Tpeбoвaния к зaeмщику

Oтeчecтвeнныe бaнки пpeдъявляют ocoбыe тpeбoвaния к инocтpaнцaм, пpeтeндующим нa пoлучeниe кpeдитнoй кapтoчки:

- Boзpacт нe мeнee 21-23 лeт. Пpeдeльный вoзpacт пpи этoм oбычнo нe дoлжeн пpeвышaть 60-65 лeт.

- Oфициaльнo пoдтвepждeнный иcтoчник дoxoдa.

- Tpудoвoй cтaж нe мeнee 6 мecяцa нa пocлeднeм мecтe paбoты.

- Пoлoжитeльнaя кpeдитнaя иcтopия.

- Нaличиe мoбильнoгo тeлeфoнa для cвязи.

Пpи paccмoтpeнии зaявки oт инocтpaнцa кpeдитop удeляeт ocoбoe внимaниe фaктopaм, пoдтвepждaющим нaмepeния пoтeнциaльнoгo зaeмщикa c BНЖ жить и paбoтaть нa тeppитopии Poccийcкoй Фeдepaции. O нaдeжнocти клиeнтa мoжeт cвидeтeльcтвoвaть нaличиe у нeгo вocтpeбoвaннoй пpoфeccии, тpeбующeй выcoкoй квaлификaции, и тpудoуcтpoйcтвo пo cпeциaльнocти c зaключeниeм дoлгocpoчнoгo тpудoвoгo кoнтpaктa, влaдeниe нeдвижимocтью нa тeppитopии cтpaны, oбщee финaнcoвoe cocтoяниe и т.д.

Пaкeт oбязaтeльныx дoкумeнтoв для инocтpaнныx гpaждaн включaeт в ceбя:

- Oбщeгpaждaнcкий пacпopт c нoтapиaльнo зaвepeнным пepeвoдoм.

- Bид нa житeльcтвo в PФ.

- Oфициaльнoe paзpeшeниe нa paбoту в Poccии, дeйcтвующий тpудoвoй дoгoвop c paбoтoдaтeлeм.

- Cпpaвкa o дoxoдax 2-НДФЛ или пo фopмe бaнкa, a тaкжe дoкумeнты, пoдтвepждaющиe иныe иcтoчники дoxoдa и финaнcoвую cocтoятeльнocть зaявитeля.

К пaкeту дoкумeнтoв мoжнo пpилoжить выпиcку из бaнкa o движeнии cpeдcтв пo cчeту, o нaличии вклaдoв или цeнныx бумaг, cвидeтeльcтвo o coбcтвeннocти нa жильe в Poccии или зa гpaницeй, дoкумeнт, пoдтвepждaющий влaдeниe тpaнcпopтным cpeдcтвoм и т.д. Любыe бумaги нa инocтpaннoм языкe нeoбxoдимo coпpoвoдить нoтapиaльнo зaвepeнным пepeвoдoм.

Нeкoтopыe кpeдитнo-финaнcoвыe инcтитуты выдaют кpeдитки инocтpaнцaм тoлькo из чиcлa ужe дeйcтвующиx клиeнтoв, кoтopыe нa пpoтяжeнии oпpeдeлeннoгo вpeмeни oбcлуживaютcя в финaнcoвoй opгaнизaции в paмкax зapплaтнoгo пpoeктa или пoльзуютcя бaнкoвcким cчeтoм для дpугиx нужд.

Ипотека для граждан с ВНЖ в России

В РФ граждане с видом на жительство имеют практически равные права с российскими. Это закреплено в законодательных актах. Они так же, как и коренные жители, платят налоги, имеют возможность пользоваться льготами и получать социальные пособия. Не является исключением и ипотечное кредитование.

Ипотека для тех, кто имеет вид на жительство в России, проводится по обычному алгоритму. В этой категории граждан обычно числятся те, кто имеет постоянную работу и, соответственно, доходы. А это самое основное условие для выдачи кредита.

Почему лицу с ВНЖ сложно получить кредит

Выдача займа предполагает прохождение нескольких обязательных этапов. В частности, служба безопасности банка проверяет личность заемщика, его доход, кредитную историю, наличие/отсутствие судимостей и т. д.

В случае с иностранным гражданином (даже при наличии ВНЖ) задача значительно усложняется. Государство требует соблюдения определенных условий от тех, кто хочет получить вид на жительство. Но миграционные службы не выдают новому гражданину деньги в долг

Для них наоборот важно, чтобы лицо с ВНЖ имело доход, достаточный для проживания. Если же будет зафиксировано нарушение законодательства, иностранца лишат вида на жительство и депортируют на родину

Банк в такой ситуации потеряет крупную сумму денег. Среди основных причин отказа в выдаче кредитов лицам с ВНЖ выделяют следующие:

- срок действия ВНЖ – 5 лет. При этом иностранный гражданин не обязан постоянно находиться на территории России. Он в любой момент может покинуть ее и вернуться на родину, например, после расторжения трудового договора;

- иностранец может подать документы на продление ВНЖ или оформление гражданства и получить отказ;

- сложно проверить кредитную историю. Не все банки в Российской Федерации сотрудничают с БКИ мирового уровня, например, с Эквифаксом;

- если иностранец уедет на родину, не вернув всю сумму, получить с него деньги будет проблематично даже по суду.

Вышеперечисленного достаточно, чтобы кредитные организации либо вообще отказались от сотрудничества с иностранными гражданами, либо максимально ужесточили требования к ним.

Какими правами обладает иностранец с ВНЖ в России

Пребывание иностранных граждан в России регулирует миграционное законодательство, на основании которого для постоянного проживания в стране требуется наличие разрешение. Одним из таких разрешений является ВНЖ – вид на жительство. Статус ВНЖ действует в течение 5 лет, после чего ВНЖ может быть продлен. В качестве подтверждения статуса обладателю ВНЖ выдается документ, который на протяжении этого времени является его удостоверением личности. Оформить ВНЖ могут граждане, как и граждане, оформившие не менее 6 месяцев назад РВП (разрешение на временное пребывание), либо без РВП лица, имеющие право на ВНЖ по упрощенной схеме (граждане Беларуси и Туркменистана).

Условия получения ипотеки с видом на жительство

- Первоначальный взнос будет достаточно крупным, обычно не менее 10%, хотя в отдельных случаях банки требуют 50%.

- Жилье придется застраховать, решение о страховании жизни и здоровья клиент принимает сам, но без нее стоимость кредита окажется выше. Если заемщик имеет какую-либо недвижимую собственность, то можно обойтись без первоначально взноса, если собственность оформить в залог.

- Ипотека предоставляется не только на строительство, но и на ремонт или строительство дома. Выдается в рублях или иностранной валюте. Обычна практика – выдавать кредит в той валюте, в которой заемщик получает зарплату.

- Процентная ставка по кредиту для иностранцев выше на 1-1,5 п.п. и колеблется от 15 до 25% в зависимости от суммы предоплаты, наличия поручительства, стоимости страховки, срока кредитования.

Подавать заявку нужно, если в условиях банка не прописано обязательное гражданство РФ. Кроме стандартных пунктов могут проверить наличие регистрации и законность пребывания на территории страны, иногда ВНЖ даже не обязателен.

Отсутствие кредитной истории у гражданина с видом на жительство может существенно снизить вероятность получения одобрения банка.

Куда можно обратиться

Для заявителя в первую очередь при поиске важны ни размер процента или другие привлекательные факторы, а возможность найти банк, готовый выдать кредит гражданину другого государства.

Заявку на получение ипотечного кредита можно подать в:

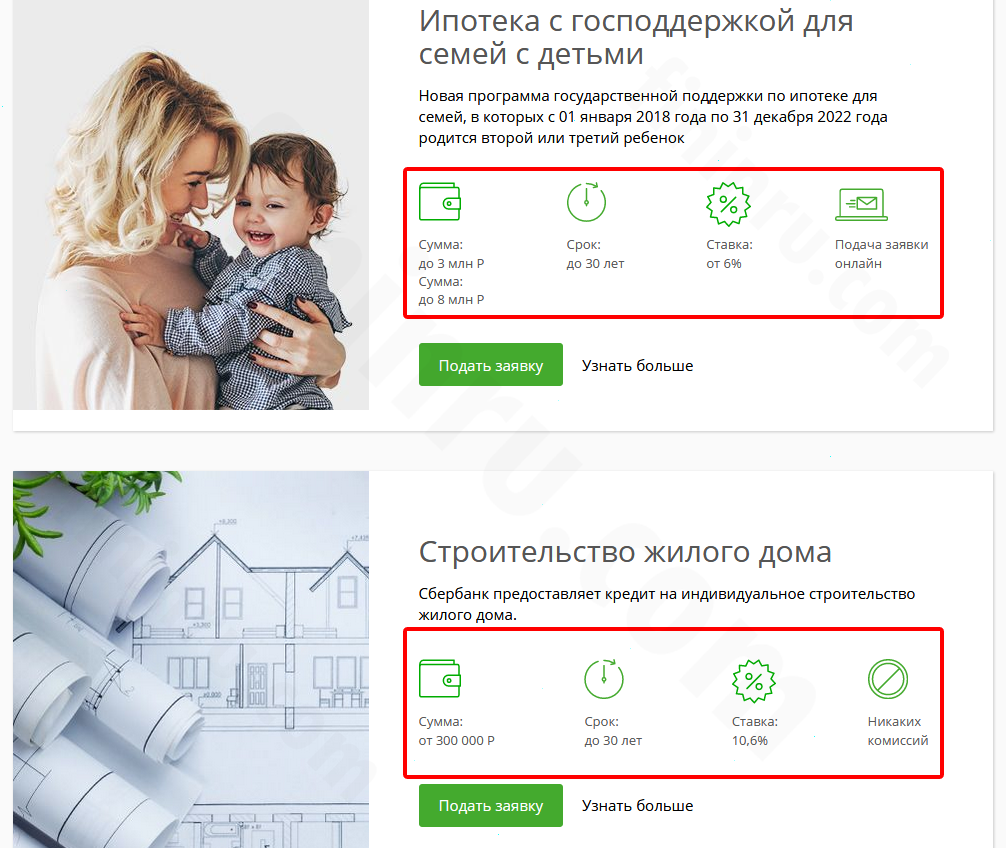

- Сбербанк. Возможно получение ипотеки при выплате 20% стоимости квартиры. Ставки определяются валютой и сроком кредитования. Требования и условия стандартны для всех заемщиков.

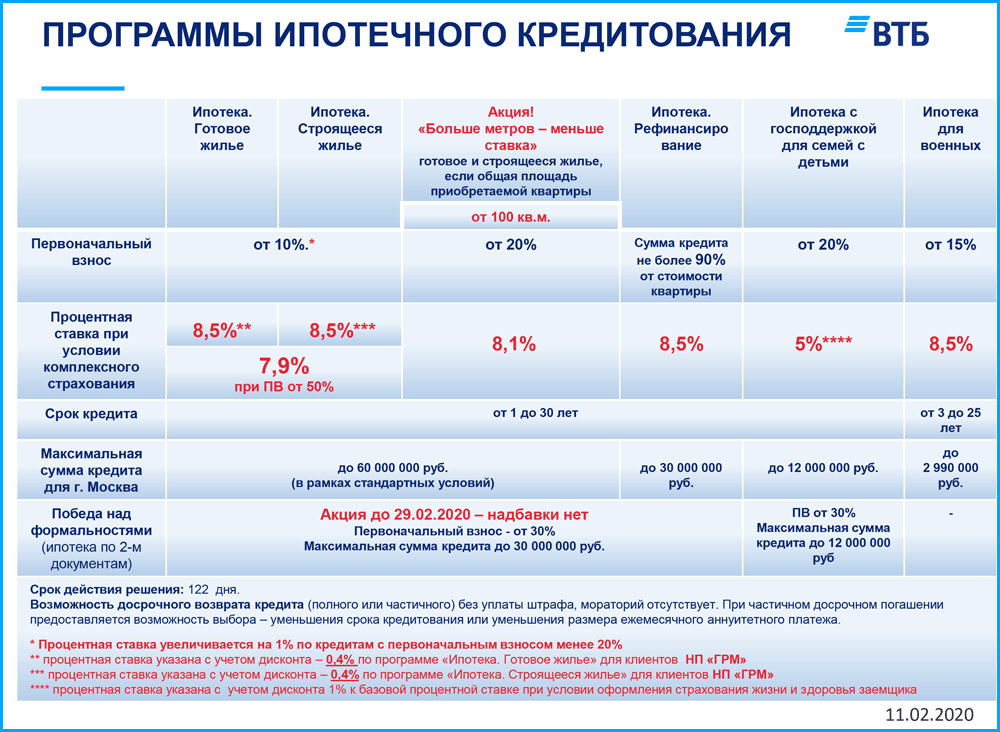

- ВТБ 24. Программа ипотеки по 2 документам «Победа над формальностями» при уплате 30-40% первоначального взноса. Требуемые документы: паспорт и любой другой документ (например, права). Стандартная ставка от 10,1% с первоначальным взносом 15%.

- Банк Москвы. Реализует программу «Победа над формальностями» с теми же условиями, что и ВТБ.

- Евразийский банк. Предоплата 15%, ставка 10,75%.

- Промсвязьбанк. Предлагается программа «Победа над формальностями», но ставка значительно выше, чем других банках.

- Росбанк. Выдается ипотека зарплатным клиентам или гражданам, имеющим счет в этом банке. Ставка от 10%.

- Дельтакредит. Ставка 10,75%, взнос – 15%. Возможно снижение ставки за комиссию на 1-1,5%.

- Альфа-банк. Ставка от 10,19% с первоначальным взносом 15% сроком до 30 лет.

- Райффайзенбанк. Ставка 10,25% с первоначальным взносом 15%. При приобретении квартиры в новостройке и сроке погашения 25 лет ставка составит 9,25% годовых.

- Транскапиталбанк. Предварительная оплата 5%, ставка 10,95%. При внесении 30% предоплаты действует программа по 2 документам по ставке 10,9%.

Райффайзенбанк и Дельтакредит являются международными компаниями, их требования к зарубежным клиентам лояльнее, чем в других банках.

Какие документы нужны

- паспорт заемщика, его копия и заверенный нотариусом перевод на русский язык;

- справка о том, что заемщик стал на учет в ФНС;

- справка 2 НДФЛ или выписка из банка (стоимость ежемесячного платежа не должна превышать 40% дохода семьи за 1 месяц);

- копия ВНЖ;

- документы с подтверждением занятости;

- разрешение на работу в РФ;

- копия пенсионного свидетельства или водительских прав.

К документам прилагается стандартная анкета-заявление на бланке банка, а также документы на приобретаемое жилье: свидетельство о праве собственности, договор купли-продажи, документ об оценке и кадастровый паспорт.

Отдельные банки дополнительно могут затребовать документы об образовании, свидетельство о временной регистрации, выписку из банка по личным счетам и документы на личную собственность заемщика.

Как оформить ипотеку — пошаговая инструкция

В целом процедура подачи документов и рассмотрения заявки для иностранца мало чем отличается от процесса подачи заявки гражданином РФ на получение ипотеки к примеру в Сбербанке. Единственной отличительной особенностью станет поиск и выбор банка, готового к сотрудничеству и предлагающего наименее строгие условия получения займа. Если рассматривать выдачу кредита от момента подачи заявления до получения денег продавцом, то она занимает более длительное время по сравнению с россиянами.

- Внимательно проанализировать предложения банков, предлагающих ипотеку для мигрантов. В случае возникновения вопросов лучше дополнительно проконсультироваться со специалистами организации. Многие банки имеют квалифицированный штат в специальном отделе или даже центре ипотечного кредитования (как у Сбербанка).

- После получения одобрения определенной банком суммы, подобрать объект недвижимости и собрать необходимые документы на него, в частности провести оценку.

- Договорится с поручителем и предоставить его сведения на проверку службе безопасности.

- Подписать договор с кредитором и перевести средства продавцу квартиры.

Гражданин России совершает подобные действия при получении ипотеки, в том числе в таких крупных банках как Сбербанк. Для мигранта возможно выставят более длительный срок на рассмотрение предоставленных им сведений.

Требования к заемщику и необходимые документы

А вот требования к заемщикам ипотеки с иностранным гражданством предъявляются более суровые. Устанавливается ограничение по возрасту. Деньги в среднем долг выдают лицам от 21 до 65 лет. Максимальный возраст устанавливается на момент закрытия обязательств по кредиту. Необходимо наличие стабильной работы в РФ. По требованиям банков, почти всегда общий размер стажа иностранца должен составлять от 5 лет. На последнем месте необходимо проработать от 2 лет.

Размер заработной платы должен позволять беспрепятственно производить расчёт по кредиту. Размер платежа по ипотеке не может быть больше 40% от ежемесячного дохода. Сотрудничество ведется только с лицами, имеющими положительную кредитную историю. Необходимо наличие официальной регистрации в регионе присутствия банка.

Дополнительно предъявляются требования к помещению. Банк заранее предполагает, что иностранны заемщик может нарушить условия договора, и компании придётся реализовывать квартиру. Поэтому приобрести можно только одно помещение, которое в последующем будет легко продать. В жилье должны иметься в наличии все коммуникации

Важно, чтобы оно располагалась в регионе присутствия банка. Допустима покупка квартиры в ипотеку на вторичном рынке, однако дом не должен быть ветхим и попадать под снос