В какой валюте брать кредит

Как правило, зарубежные финансовые учреждения кредитуют покупку местной недвижимости в национальной валюте. Это правило распространяется и на российских заемщиков.

Некоторые европейские банки выдают ипотеку в швейцарских франках. В этом случае риски возрастают. До 2008 года швейцарская валюта отличалась стабильностью, а процентные ставки, выраженные в ней, были ниже, чем в евро и фунтах. После кризиса 2008 года ипотека во франках подорожала в связи с повышением курса франка.

Например, ежемесячные выплаты покупателя из Великобритании, получившего кредит на покупку дома в швейцарских франках, возросли почти в 2,7 раза: 300 фунтов в 2009 году против 800 фунтов в 2013.

Во избежание валютных рисков эксперты рекомендуют стремиться к тому, чтобы валюта займа соответствовала валюте дохода. Если недвижимость покупается для себя и заемщик планирует выплачивать ипотеку из «рублевого» дохода, покупка обойдется дороже из-за регулярного ослабления национальной валюты. А ведь кроме ежемесячных платежей потребуются средства еще и на содержание купленной недвижимости.

Почему кредиты в иностранных банках так популярны среди российских заемщиков?

Ипотечные ставки за рубежом колеблются в пределах 4% годовых. Естественно, данные значения не сравнятся с российскими. Это и понятно: за границей ставка рефинансирования составляет примерно 2-4% годовых, в России же колеблется от 7,25 до 7,5% годовых. Соответственно, априори российские банки не могут снижать кредитные ставки до минимума ставки рефинансирования.

Финансовые эксперты утверждают, что российских заемщиков привлекают именно низкие кредитные ставки заграничных банков. Да и сама процедура получения кредита за рубежом проходит намного проще и быстрее. А для наших соотечественников, за рубежом, с недавних пор, вообще была создана специальная программа для упрощения проверки платежеспособности и оформления кредита. Причиной возникновения такой программы стала нарастающая активность россиян. Такие программы особенно распространены в Германии и Испании. По итогам 2017 года в иностранные банки было подано более 130 тысяч заявок от российских граждан на получение потребительского и ипотечного кредита за рубежом.

Предложения от банков Германии

Сравним предложения разных банковский учреждений по ипотечному кредиту. Условия равные: 100 000 евро сроком на 10 лет. Самые выгодные условия предлагает Immo-finanzcheck со ставкой кредита в 0,92%. Расчет сделан на основе принятых условий, они могут увеличиваться или уменьшаться в зависимости от личной ситуации и изменений условий.

Таблица. 5. Ипотека в банках ФРГ – чистая сумма 100000 евро на 10 лет

| Банки | Годовая процентная ставка, в% | Фиксированная ставка заимствования, в % | Оценка (ежемесячное погашение), евро | |

| Immo-finanzcheck | 0,92 | 0,92 | 243,33 | |

| Comdirect bank | 1,11 | 1.10 | 259,17 | |

| Allianz | 1,27 | 1,26 | 272,5 | |

| ING | 1,47 | 1,43 | 289,17 |

Как оформить кредит за рубежом: что нужно и куда обращаться?

Для того, чтобы получить деньги в долг в иностранном банке, необходимо отправить по электронной почте письмо-запрос в финансовую компанию.

Что касается подготовительных шагов, это:

Выбор вида займа

Здесь важно учесть, что потребительские кредиты выдаются на порядок сложнее, чем ипотечные.

Изучение условий кредитного Договора.

Получение визы в ту страну, где будет производиться кредитование.

В том случае, если клиент не владеет иностранным языком, стоит обратиться к посредникам или воспользоваться услугой интернет-кредитования.. Кредит за границей онлайн можно оформить, находясь на территории России, если банк это позволит

Кредит за границей онлайн можно оформить, находясь на территории России, если банк это позволит.

Если у вас есть депозит в иностранном банке, можно рассчитывать на лояльность финансовой компании в процессе оформления кредита. Но для этого вам нужно будет доказать, что депозитные средства заработаны легальным путем.

После того, как банк рассмотрит все предоставленные документы, будет принято решение о выдаче кредитных средств. В случае отказа, кредитная компания оставляет за собой право не разглашать причины. Но, при одобрении, клиент сможет получить запрашиваемую сумму в самые короткие сроки.

Кол-во просмотров: 6 116

Можно ли взять ипотеку в иностранном банке

Действительно, если сопоставить ставки по ипотеке в нашей стране и развитых зарубежных странах, можно увидеть существенную разницу между ними. И сравнение это будет не в пользу коммерческих банков РФ.

Конечно, можно объяснить такие низкие ставки более развитой финансовой системой стран Запада, а также совершенно иной, нежели в России, денежно-кредитной политикой, проводимой их Центральными Банками. Но простого потребителя вряд ли волнуют причины различия цен на ипотеку. Ведь любой заемщик просто хочет получить долгосрочный кредит под максимально низкий процент. И изучая банковский рынок, можно подумать, что ипотека в иностранном банке — это лучшее решение данного вопроса. Но если рассмотреть предложения дочерних предприятий иностранных компаний в Российской Федерации, то можно убедиться, что они работают на тех же условиях, что и другие кредитные учреждения данной территории. Дело в том, что законодательство РФ в области банковского сектора существенного ограничивает условия открытия филиалов иностранных банков в нашей стране, поэтому в России их попросту нет.

Отсюда следует несложный вывод: если нужен кредит под низкий процент, то взять его нужно непосредственно в зарубежном банке. Но как это сделать на практике?

Можно объяснить такую политику банков простым желанием застраховаться от ненужных рисков. Ведь если заемщик — резидент, то это сильно упрощает процедуру кредитования и возврата долга. Напомним, что резидентом является лицо, как физическое, так и юридическое, которое официально зарегистрировано или длительно проживает в данном государстве. При этом, резиденты должны соблюдать экономическое законодательство данной страны, а значит подавать декларации о доходах, платить налоги в бюджет и т.д.

Понятно, что отдать предпочтение «своему» заемщику — совершенно рациональное решение. Ведь в случае с иностранцем, во-первых, гораздо сложнее отследить его реальный доход и добросовестность, относительно выплаты долгов, а во-вторых, при возникновения спорных ситуаций придется обратиться в суд той страны, гражданином которой является должник. Поэтому далеко не все иностранные банки разрабатывают кредитные программы для россиян.

Получить ипотеку в иностранном банке имеют шанс те, у кого есть вид на жительство и/или разрешение на постоянное проживание на территории зарубежного государства. Если у россиянина нет двойного гражданства, но он занимается предпринимательством в другой стране, то на кредит там также можно рассчитывать.

При этом, не всегда под предпринимательской деятельностью имеется ввиду какой-то бизнес. Например, в таких странах, как Италия или Финляндия, вы будете считаться предпринимателем, даже если просто сдаете в аренду собственную недвижимость.

Актуальные тенденции зарубежного рынка недвижимости

Минувший 2020 год характеризовался для глобального рынка жилой недвижимости положительной динамикой

Если говорить о спросе на жилье в зарубежных странах, являющихся наиболее привлекательными для жителей России, то важно отметить факт его сохранения на высоком уровне. Прежде всего, это касается значительной части европейских государств и США

Если принять во внимание некоторое уменьшение объемов рыночного предложения, жилплощадь за границей будет постепенно дорожать. Как прогнозируют многие эксперты, восходящий ценовой тренд будет актуален для зарубежного рынка недвижимости на протяжении ближайших нескольких лет

Повышение общего уровня цен, сопровождаемое увеличением объемов продаж, может расцениваться как красноречивый сигнал, указывающий на возможный выход рынка недвижимости из кризиса. Данное обстоятельство, однако, свидетельствует о том, что возможность инвестирования в зарубежную недвижимость станет со временем менее доступной для российских граждан. Подобный вывод однозначно напрашивается, если сравнивать текущее состояние мирового рынка жилья с той ситуацией, которая наблюдалась на нем еще несколько лет назад.

Ожидается, что в некоторых европейских странах – таких как, например, Хорватия, Словения, Чехия – цены на жилплощадь не изменятся существенным образом. В определенных государствах – Мальта, Литва, Черногория, Греция, Кипр – прогнозируется малозаметное удешевление объектов недвижимости. Что касается ближайших перспектив российского рынка недвижимого имущества, то для этого сегмента прогнозы экспертов не столь утешительны, как многим хотелось бы. Онлайн-ресурс Global Property Guide небезосновательно указывает на слабость конъюнктуры рынка жилья РФ, считая его одним из самых проблемных по результатам сравнения. Российское Агентство ипотечного жилищного кредитования (АИЖК) публикует сведения о падении цены отечественного жилья на 30%, если сравнивать с той стоимостью жилплощади, которая наблюдалась в докризисные времена.

Основные причины столь неблагоприятного состояния отечественного рынка недвижимых объектов заключаются в следующем:

- Ощутимое снижение курсовой стоимости отечественной валюты – рубля.

- Достаточно низкий уровень инвестиционной привлекательности.

- Наличие избыточного объема предложения на рынке жилья РФ. Количество строящихся квадратных метров стремительно растет.

- Покупательная способность российских граждан заметно сокращается.

- Ряд госпрограмм содействия ипотечному кредитованию уже не реализуются

К сожалению, удешевление российской жилплощади не делает её более доступной для отечественных потребителей. Состоятельные граждане и участники госпрограмм, способствовавших приобретению жилья на льготных основаниях, уже обзавелись собственной недвижимостью. Однако для большей части населения РФ ставки по банковской ипотеке по-прежнему остаются чрезмерно высокими.

По каким критериям банки принимают решение о выдаче ипотеки россиянам

Фото: https://pixabay.com/photos/business-accounting-finance-2700757/

У каждого государства свои условия и требования, но есть обобщённые факторы, которыми руководствуются все кредитные организации.

Банки обращают внимание на следующие моменты

Платёжеспособность клиента. При сборе документов необходимо предоставить документированные доказательства о получении официального дохода, а также подтвердить наличие другого ценного движимого и недвижимого имущества.

Первоначальный взнос. Потенциальный заёмщик должен иметь значительную сумму накоплений, чтобы внести авансовый платёж. Во многих странах он достаточно велик – 40-50% от общей стоимости недвижимости.

Действующий счёт. В местном банке необходимо ещё за 1-2 года до оформления ипотеки открыть расчётный счёт, куда будет перечисляться официальная зарплата. При этом необходимо не просто копить деньги, но и пользоваться ими, чтобы можно было отследить размер расходов и ежемесячный остаток на счёте. Если в конце месяца оставшаяся сумма не будет покрывать величину ежемесячного платежа, то ипотеку вам не видать. Будущий заёмщик должен получать столько, чтобы ипотека не повлияла существенно на его привычную жизнь – ежемесячный платёж должен составлять не больше 30-40% от общей суммы доходов.

Положительная кредитная история

Это один из самых главных критериев, на который обращают внимание банки. Россиянину придётся взять выписку из НБКИ, перевести её и заверить

Но если он вообще нигде и никогда не брал кредиты, то проверить репутацию будет сложно – не исключено, что будет получен отказ. Чтобы этого не случилось, нужно в России взять кредит на небольшую сумму (можно даже в МФО), а затем выплатить его, не нарушая сроков платежей – можно рассчитаться с банком досрочно.

Потенциальному заёмщику следует понимать, что для иностранных банков он является «тёмной лошадкой». Чтобы минимизировать свои риски, банки предъявляют для него повышенные требования, уровень его проверки будет намного серьёзнее, чем если бы ипотеку брал местный житель.

Страны с привлекательными условиями по ипотечному кредитованию для россиян

Рассматривая вопрос приобретения зарубежной недвижимости, наши соотечественники отдают предпочтение в первую очередь Европе, затем – Америке, а потом уже странам Востока. Например, в Америке, заплатив $200 000, можно стать владельцем дома с двумя спальнями. Покупка в Турции виллы площадью 270 м2 обойдётся примерно в 58 000 евро. А в Германии небольшую квартиру (порядка 40 м2) можно купить за 14 000 евро. Наиболее привлекательные условия ипотечного кредитования для россиян предлагаются в следующих странах:

| Страна | Ставка, от | Срок, до | Размер, до |

|---|---|---|---|

| Израиль | 3,5% | 30 лет | 0.6 |

| Франция | 2,9% | 25 лет | 0.8 |

| Кипр | 3,6% | 40 лет | 0.7 |

| Испания | 4,3% | 40 лет | 0.6 |

| Германия | 3,9% | 20 лет | 0.6 |

Интересно, что объем отдельно взятого ипотечного кредита в Испании до кризиса 2008 года мог составлять 110% от стоимости объекта. В эту сумму входили не только средства, подлежащие перечислению продавцу, но и налоги, взимаемые за проведение сделки купли-продажи недвижимости. Обвал сектора ипотеки обусловил ужесточение условий выдачи долгосрочных кредитов. Но позитивные тенденции не могли остаться незамеченными – банки этой страны улучшили условия оформления жилищных займов.

Сегодня ипотека для россиян в Испании предоставляется всеми кредитными учреждениями, работающими в данном сегменте финансового рынка. Это и самый популярный банк La Caixa, являющийся аналогом Сбербанка, и такие крупные банковские структуры, как Sabadell, Bankia, Santander, Bankinter, Popular, BBVA.

Этапы оформления кредита за рубежом

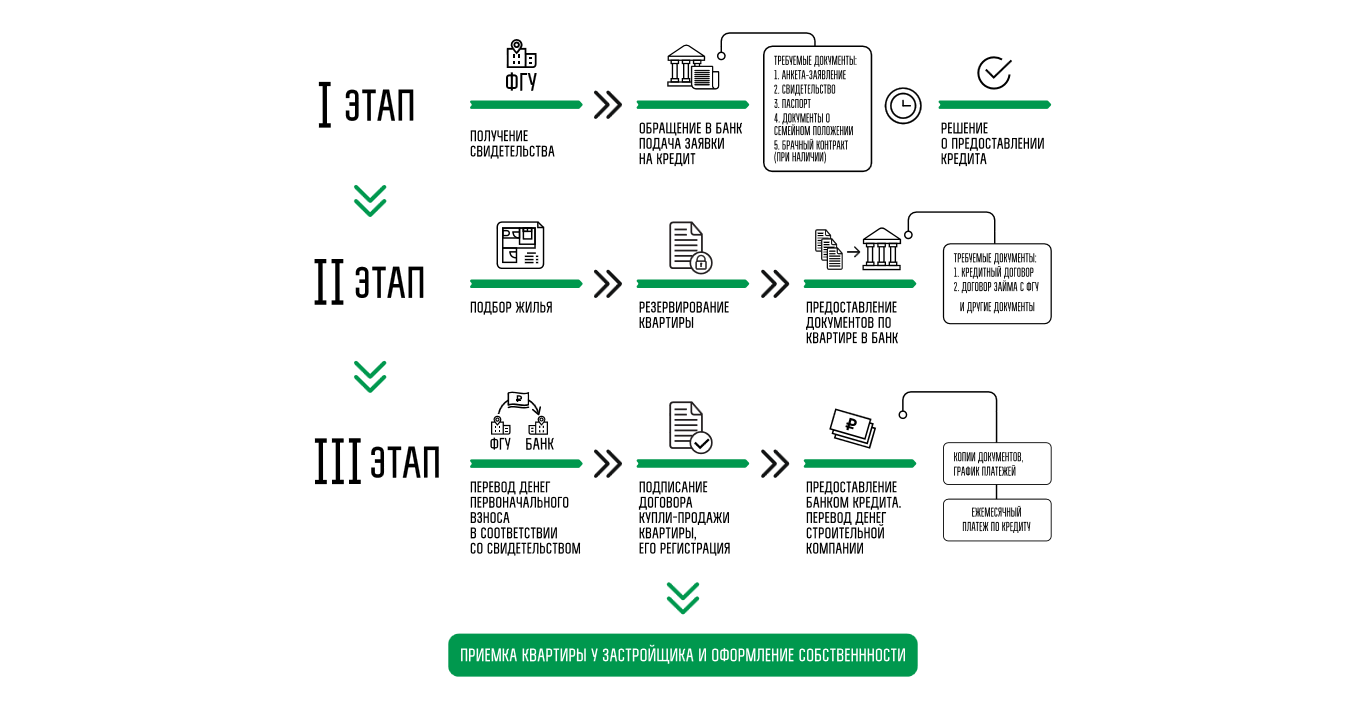

После выбора подходящего объекта нужно действовать быстро, поэтому некоторые шаги следует проделать заранее. К ним относится сбор и перевод всех документов на язык страны, в которой планируется получение кредита, а также официальное заверение перевода.

Когда покупатель принял окончательное решение, он должен:

- открыть счет в местном банке и внести средства (наличные или перевод);

- подать документы на рассмотрение в кредитную организацию;

- дождаться положительного решения банка;

- застраховать жизнь и недвижимость;

- подписать договоров ипотеки и купли-продажи.

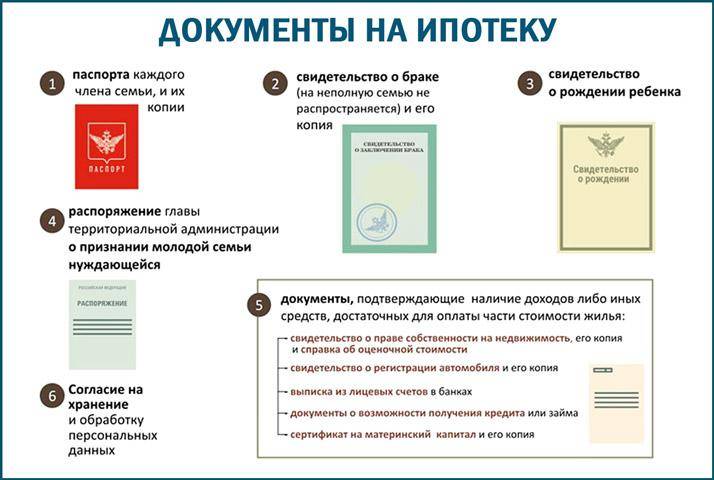

Пакет документов

Для получения ипотеки нужно предоставить исчерпывающий комплект документов, которые позволят кредитным экспертам убедиться в благонадежности и платежеспособности заемщика. В любой стране в этот перечень входят:

- Загранпаспорт; в США можно использовать карточку социального страхования или водительское удостоверение американского образца.

- Данные о расходах – копии банковских счетов, справки о кредитах, уплате алиментов.

- Доказательства платежеспособности – выписка со счета, подтверждающая наличие суммы для первоначального взноса и оплаты услуг по кредитованию, рекомендательные письма и прочее.

- Предварительный договор на приобретение объекта.

- Адрес и контактные данные соискателя.

- Информация о доходах – справка с работы о размере зарплаты и налоговая декларация за последние 1–2 года.

Английские банки особенно тщательно проверяют информацию о происхождении средств, поскольку в Великобритании существует закон об отмывании денег.

Максимальные суммы займа

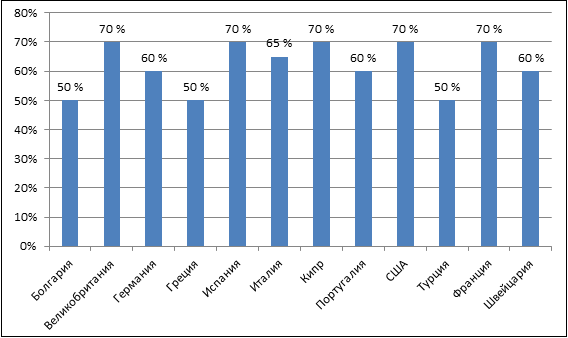

Большинство иностранных банков выдают нерезидентам ипотечные кредиты в размере 50–70% от стоимости недвижимости.

До кризиса в Испании и Португалии можно было взять взаймы 100% суммы (и даже больше, если учесть, что цены росли не по дням, а по часам). Однако сегодня, когда бум сменился спадом, в этих странах можно рассчитывать максимум на 70%.

В Турции банки чаще всего дают ссуды в размере 50–70%. Но этот процент рассчитывается не от цены покупки, а от оценочной стоимости приобретаемой квартиры или виллы. В этом случае сумма кредита может быть примерно на 30% меньше ожидаемой. В целом рассрочка в Турции в бóльшей чести, чем ипотека.

Иностранные банки более благосклонны к гражданам своих стран, нежели к иностранцам. Так, в Великобритании резиденты могут получить кредит в размере до 90%, зарубежные покупатели — лишь до 70%.

Ипотека для иностранцев: условия, сроки и ставки

Кредитные учреждения ФРГ с большим удовольствием открывают кредиты иностранцам. В роли заемщика могут с одинаковым успехом выступать:

- Физические лица;

- Юридические лица.

Проще оформляются договора на суммы свыше 100 000 долларов. Для многих кажется странным, но в немецких банках получить крупный кредит гораздо легче, чем небольшой. Это объясняется определением платежеспособности клиента – человек со стабильно высоким заработком будет выгодным клиентом, который оформит в ипотеку престижную недвижимость.

В первый раз кредитоваться в Германии сложнее, чем в последующие. Помимо стандартного пакета бумаг с заемщика попросят увеличить первоначальный взнос до 50% от стоимости жилья. В последующем размер взноса снизится до 20%, а в зависимости от суммы сделки может быть и вовсе сведен к нулю.

На этапе переговоров с банком заемщик может увеличить первоначальную сумму на 20-30%. На такие изменения банк идет охотно, параллельно снижая ставку по ипотечному займу.

Срок жилищного кредита в Германии обычно рассчитывается пятилетиями, но официально минимальная граница установлена на отметке в 3 года. Максимальным будет срок в 30 лет. Иностранцы, берущие деньги на покупку жилья в кредит, должны знать, что на расчет ставки срок ипотечного договора влияет в первую очередь – на каждые 5 лет накидывается 0,5%. Чаще всего договор заключается на 10-15 лет. Это — оптимальный для Европы период погашения займа.

Требований к потенциальному заемщику у немецких банков немало, но наиболее часто выдвигают следующие:

- Наличие действующего счета в одном из финансовых учреждений ФРГ – он должен быть открыт не позднее 2 лет до подачи заявки на кредит и регулярно пополняться.

- К возрасту заемщика — на момент заключения договора клиент банка должен достичь 21 года, а на дату погашения ипотеки быть не старше 65 лет.

- Подтверждение доходов – от ФЛ требуется справка о доходах за 6 месяцев, а от ЮЛ выписки со счетов за 2 прошедших года.

- Подготовка справок о размере ежемесячных обязательных платежей.

Если заемщик уже имеет кредитные или алиментные обязательства, то должен документально доказать, что регулярно проводит платежи. Исходя из этой информации, банк выявляет процент от дохода, который будет вместе с ипотекой уходить на обязательные транши. По закону они не должны превышать 35% от всех доходов, включая средства, полученные от сдачи в аренду недвижимости.

Финансовые учреждения Германии берут в расчет только доходы, полученные на территории их страны. При оформлении жилищного кредита заработки иностранца на родине не принимаются в качестве доказательства платежеспособности. Поэтому ФЛ должны иметь стабильный доход от работы по найму, а ЮЛ быть зарегистрированными в ФРГ и тут же вести свою основную деятельность.

Минимальные суммы займа

Помимо максимального порога, банки устанавливают минимальный размер кредита. Часто такое ограничение относится лишь к иностранным покупателям.

В Греции, Испании, на Кипре и в Португалии минимальная сумма составляет 100 тыс. евро. В Болгарии недвижимость продается дешевле всего, поэтому взять кредит можно на сумму от 5 тыс. евро. Самые высокие пороги установлены в Великобритании и Швейцарии (около 400 тыс. евро).

Большинство банков мира ставят условие: доля выплат по ипотеке не должна превышать 35% от чистого годового заработка. В некоторых случаях кредитные учреждения можно уговорить предоставить бóльшую сумму, если ссудополучателю удастся их убедить, что в перспективе ему будут повышать зарплату.

Минимальные суммы займаданные Lowell Finance, TheMoveChannel.Com

| Болгария | 5 000 евро |

|---|---|

| Великобритания | 350 000 фунтов стерлингов |

| Германия | 150 000 евро |

| Греция | 100 000 евро |

| Испания | 100 000 евро |

| Италия | 150 000 евро |

| Кипр | 100 000 евро |

| Португалия | 100 000 евро |

| США | 100 000 долларов |

| Турция | 30 000 евро |

| Франция | 80 000 евро |

| Швейцария | 500 000 швейцарских франков |

Когда приобретается ипотечное жилье за границей

Причины проведения подобной сделки, конечно, разные. 25% покупателей приобретают жильё за рубежом с инвестиционной целью. Второй по значимости фактор – семейные причины, которые мотивируют обзавестись недвижимостью за рубежом 15% покупателей из России. И, наконец, бизнес-эмиграция, а также оформление вида на жительство являются целью покупки жилых квадратных метров в другой стране для 10% покупателей-россиян.

Оставшиеся 50% наших соотечественников, приобретающих жильё за границей, намерены использовать его для отдыха. Как правило, это недвижимость, расположенная в регионах бальнеологических и горнолыжных курортов. Но однозначно утверждать, что такая сделка в любом случае будет выгодна, нельзя. Так, нередко покупатели зарубежного жилья сталкиваются с несоответствием фактического результата ожиданиям. Например, курортная недвижимость может большую часть года пустовать, принося лишь убытки.

Где россиян ожидают сложности

Жесткие требования

- Болгарию. Займы предлагаются по ставке 7-15% на 5-20 лет с первоначальным взносом 30%. При этом иностранцу получить кредит практически невозможно. Исключение составляет молодой специалист с высоким доходом, который работает в местной компании. Многократно повышает шанс на кредит наличие поручителя с болгарским гражданством.

- Великобританию. Несмотря на вполне приемлемые условия: ставка 4-5% на 5-35 лет с первоначальным взносом 30%, здесь потребуется иметь ВНЖ. Кроме того, действуют строгие ограничения в плане документации, суммы кредита и требований к заемщикам. Затруднительно получить ипотеку на жилье эконом-класса, банки охотнее кредитуют покупки от 1 млн евро.

- Австралию. Процентная ставка 4,5% на 30 лет, взнос – от 40%. Ипотека предоставляется на квартиру в новостройках, практически невозможно на жилье на вторичном рынке. Требуется рабочая виза на длительный срок.

Затруднительно получить ипотеку в Швейцарии, Дании, Бельгии, Нидерландах ввиду сложностей с оформлением, хотя эти страны пользуются повышенным спросом у россиян. Банки Польши обязательно требуют наличие вида на жительство (можно временный). В Словении получить ипотеку вполне возможно.

Практически невозможно получить кредит

К странам, где практически невозможно получить ипотеку, относятся:

- Италия. Необходим рабочий банковский счет, который активно использовался последние 2-3 года, и другая недвижимость в Еврозоне. Доходы в РФ не учитываются.

- Япония. Стоимость жилья очень высокая. Политика банков направлена на стимулирование собственных граждан на приобретение жилья. Для россиян почти недоступно.

- Китай. Кредитование иностранцев сопровождается повышенными требованиями и сложностями.

- Австрия. Клиентам с российским гражданством кредиты не выдаются. необходим доход или недвижимость на территории ЕС, поручитель, взнос от 50%.

- Греция. Ипотека для иностранцев не предусмотрена. Альтернатива — покупка в рассрочку по договоренности с продавцом от 6 до 24 месяцев.

- Кипр. Россияне берут ипотеку редко. Но получить кредит возможность есть. Каждая заявка рассматривается в индивидуальном порядке. Потребуется получить разрешение от местных властей и открыть счет в местном банке.

Также:

- Недоступна ипотека в Хорватии, банки работают только с гражданами своей страны. Россияне обычно покупают на собственные средства или от застройщиков. Ограничения для нерезидентов существуют в Черногории.

- Таиланд предусматривает ипотеку только для своих граждан, хотя условия здесь очень лояльные, поэтому иностранцы стараются получить вид на жительство.

- В ОАЭ имеется ограниченный перечень недвижимости, на которую нерезиденты могут получить ипотечный кредит. В Египте ипотека вообще не предусмотрена. Иностранцы могут воспользоваться рассрочкой.

Особенности оформления ипотеки в Германии: требования, документы, нюансы

При оценке заемщиков-нерезидентов на ипотеку немецких банки руководствуются принципом минимизации рисков невозврата. Каждая заявка рассматривается индивидуально, а условия кредитования формируются на основании целого ряда факторов:

Немецкие банки не устанавливают возрастные ограничения в силу того, что в Германии принято заключение кредитных договоров на короткий промежуток времени. Срок ипотеки составляет в среднем 5-15 лет, но часто договор подписывается на 1-5 лет, в течение которых действуют принятые условия. По истечении этого срока заемщик может продолжить выплачивать кредит на новых, установленных банком условиях, либо перезаключить его с другим банком.

Для тех, кто получает доход за пределами Евросоюза, список документов для рассмотрения заявки включает следующее:

- загранпаспорт;

- документ о месте постоянной регистрации, паспорт страны, где оформлено гражданство;

- документы о доходах (помимо справки 2-НДФЛ банк запрашивает письмо от работодателя, где указаны должность и доход заемщика);

- документы о кредитной истории (отчеты БКИ, банковские выписки, кредитные договоры);

- банковская выписка со счета, где размещен первоначальный взнос;

- документы на приобретаемый объект (включая договор аренды, если жилье покупается вместе с действующими квартиросъемщиками).

Как россиянину получить кредит в иностранном банке?

В самом начале необходимо изучить заграничный банковский рынок

Оценить финансовое положение страны, в которой планируется взять кредит, а так же, главным образом, уделить внимание перспективе развития мировой экономики в целом

Выбрав определенный иностранный банк, запрос на кредитование можно сделать онлайн. Потенциальному российскому заемщику может быть не достаточно заполнить определенные поля анкеты, расположенные на официальном сайте банка. Для того, чтобы произвести положительное впечатление на кредитора можно написать отдельное письмо — заявку на получение того или иного вида займа.

Совет! Ведя переговоры с представителями иностранных банков лучше общаться на их родном языке, либо же на универсальном – английском.

Если же такой возможности у потенциального заемщика нет, можно нанять переводчика. Однако это будет стоить дополнительных затрат.

Критерии получения кредита в иностранном банке нерезидентами страны:

Гражданин России должен стабильно работать в той стране, где планирует кредитоваться (заниматься предпринимательской деятельностью);

Гражданин России должен иметь документ о временной регистрации (вид на жительство)

Внимание! Если гражданин России работает заграницей по рабочей визе или имеет учебную визу, но его пребывание фактически официально ограничено в зарубежной стране, то кредит банк сможет ему выдать только до срока официального пребывания в стране. То есть, если срок рабочей визы у потенциального заемщика истекает через 1,5 года, то и кредит он сможет оформить максимум на этот срок

Какие документы требуются от граждан России для получения кредита в иностранных банках?

- Паспорт (гражданин Российской Федерации должен достичь совершеннолетнего возраста);

- Справка о наличии доходов (собственного капитала). Для ипотечного кредита: сумма собственного капитала (первоначальная стоимость) должна быть порядка 40-60% от стоимости, приобретаемой в кредит, недвижимости;

- Для ипотеки: документы на сам объект недвижимости.

Кстати! Заграницей все необходимые документы на объект ипотеки собирают сами сотрудники банка!

Сколько стоит?

Эксперты рынка недвижимости сходятся в одном: брать ипотечный кредит на покупку зарубёжной недвижимости гораздо выгоднее в иностранном банке, где приобретается недвижимость. Средняя фиксированная ставка по ипотеке в странах ЕС и США составляла 3,5-6% годовых, срок кредитования – 30 лет, размер кредита – 60- 80% от стоимости приобретаемой недвижимости.

По данным экспертов, легче всего россиянам получить кредит в Великобритании, Германии, Испании, Кипре, Франции и Израиле. Наименьшие ставки по ипотечным кредитам отмечаются в Финляндии и Израиле (в пределах 3,1-4,5% годовых). Ипотечные ставки в «базовых» странах ЕС также не высоки – в среднем 3,1%-5% годовых. Остальные условия предоставления займов в принципе схожи для развитых стран.

Удалённая сделка

Недвижимость в Германии можно приобрести без визита в страну. Для проведения сделки покупатель оформляет нотариальную доверенность на представителя, например агента, или специальное согласие на совершение конкретной сделки от его имени (Genehmigung). Этот документ готовят у нотариуса в родной стране, затем апостилируют и переводят на немецкий язык. Оригинал отправляют в Германию почтой или курьерской службой.

Читайте подробнее о дистанционных сделках

- Рынок не ждёт: как дистанционно совершить сделку с недвижимостью в Германии?

- Удалённая покупка недвижимости в Германии. Кейсы для инвестиций

Резюме

Итак, можно сделать вывод, что, по сути, любой совершеннолетний гражданин Российской Федерации имеет право сделать заявку на получение кредита за рубежом. Для этого нужно лишь быть совершеннолетним.

Кстати, здесь тоже присутствует нюанс. В России совершеннолетним считается гражданин, достигший 18-летнего возраста (несмотря на то, что получает паспорт гражданина РФ и имеет право на голос он уже с 14 лет). А вот во многих странах Европы совершеннолетними признаются граждане старше 21 года. И, скорее всего, возраст потенциального заемщика иностранные банки будут рассматривать в соответствии со своими Законами.

Потенциальным российским заемщикам стоит помнить, что «гонясь» за низкими иностранными кредитными ставками, при оформлении кредита за рубежом, у граждан РФ может возникнуть масса непредвиденных затрат, которые в конечном счете могут сравнять стоимость кредита с российскими ставками.

Так же нужно понимать, что взять ипотеку в иностранном банке на российский объект недвижимости практически нереально. А если и удастся это сделать, то нужно быть все время «начеку». Перед тем, как «связываться» с иностранными кредитами советуем потенциальным заемщикам поподробнее изучить тему валютной ипотеки в России, и не наступать на те же грабли.