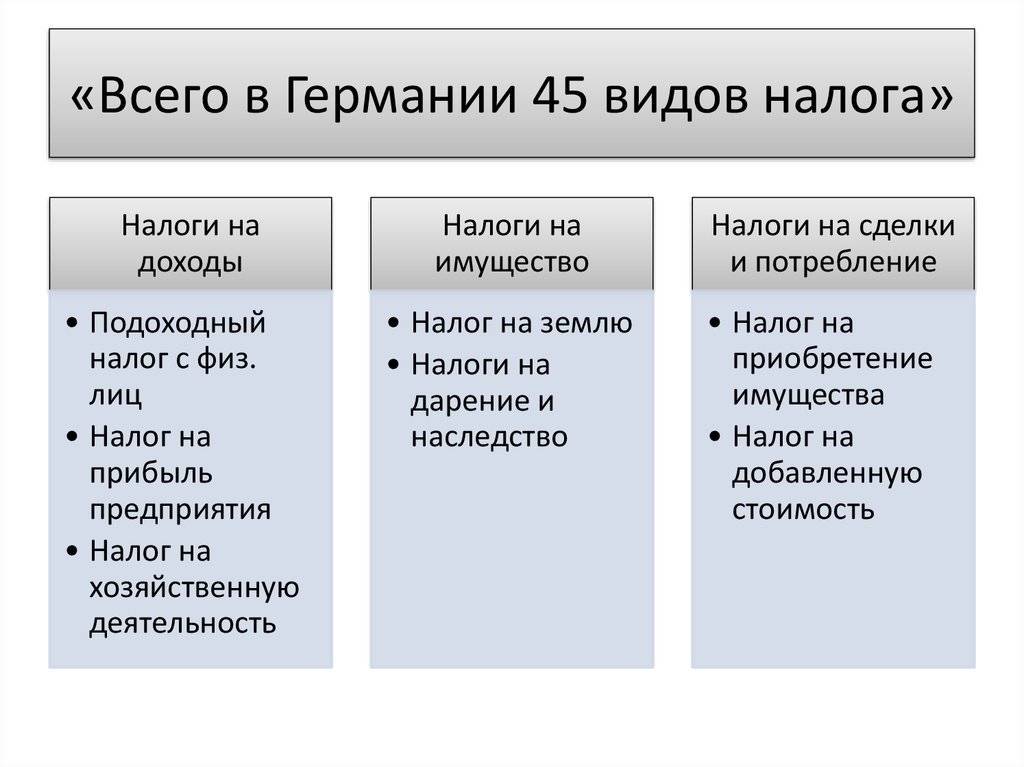

Налогообложение юридических лиц

Налоги в Германии для юридических лиц включают две базовые категории:

Налог с оборота или НДС. Стандартная ставка – 19 % от цены проданного товара. В отношении социально-значимых материальных ценностей, например продуктов питания, действует пониженная ставка размером 7 %. К этой теме мы еще вернемся.

Налоги на прибыль. Бывают местного и федерального уровней. Цель разделения на данные виды – стимулирование развития регионов. Местный налог на прибыль в Германии взимается по ставке 15,825 %, а федеральный – от 15 до 20 %, в зависимости от административно-территориальной единицы

Платят юридические лица и другие налоги. Информация о них представлена в таблице.

И несколько слов об акцизах или налогах на потребление. Устанавливаются они на:

- Продукты наслаждения. Самый большой вклад в общий объем налоговых поступлений от товаров данной группы вносят акцизы на:

- табачные изделия (0,093 евро на 1 сигарету) – до 3 %;

- кофе (3,1 евро/кг) – порядка 0,3 %;

- пиво (0,787 евро/гектолитр) – около 0,2 %.

- Некоторые другие товары. Наиболее заметны поступления в бюджет от акцизов на нефтепродукты – до 7,6 %. В частности, в стоимость 1 литра бензина входит до 0,7 евро этого налога.

Кроме того, предполагается введение акцизов на соль и сахар. Но если это и произойдет, то, скорее всего, не раньше 2022 года.

Налоги в Германии в 2022 году для физических лиц

Основным из источников накопления государственного бюджета, считается подоходный налог в Германии. Он рассчитывается по специальной прогрессивной ставке и под него подлежит широкий спектр денежных поступлений граждан.

В частности, это: заработные платы, всевозможные дивиденды, доход частного предпринимателя, прибыль от сдачи жилья в аренду, дополнительный доход даже в случае с гражданами, работающими самостоятельно, то есть самозанятыми лицами.

Ну и, конечно же, есть определенный перечень налогов, которые платят абсолютно все, в независимости от собственного статуса и уровня доходов в Германии.

Рассмотрим основные налоги в Германии для физических лиц более подробно:

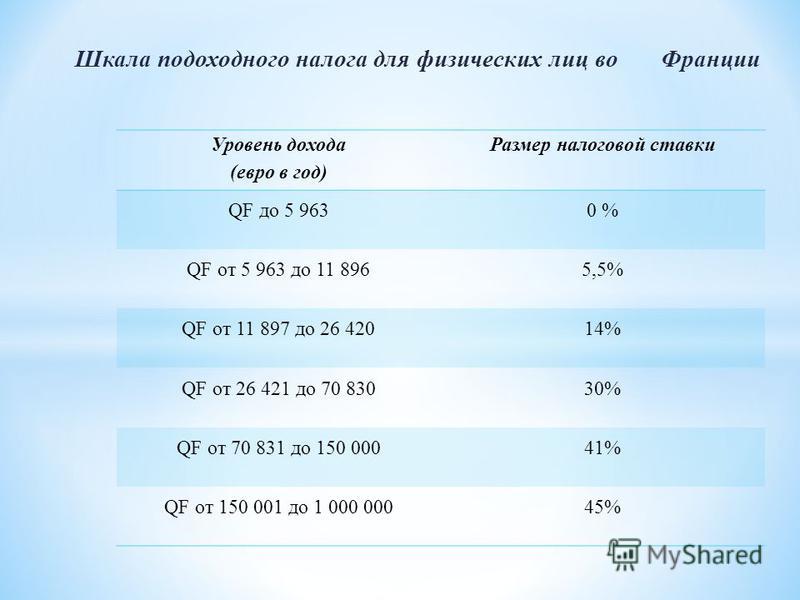

- Подоходный налог. Процентная ставка может колебаться от 14% и до 45%. Однако, самая высокая процентная ставка касается лишь тех лиц, что имеют действительно высокий доход, и относятся к соответствующему классу.

- Церковный налог. Многих он удивит, ведь например, в наших странах такого вида сбора нет. Ставка зависит от конкретной федеральной земли Германии. Законодательством предусмотрена возможность отказаться платить этот сбор, однако для этого нужно подать соответствующее заявление в уполномоченные органы.

- Налог на солидарность в размере 5,5% от общей суммы подоходного сбора. Это тот самый налог, который платят и предприниматели. Он рассчитан на то, чтобы максимально уравнять благополучие на всей территории Германии.

- Налог на домашних животных. В данном случае это не процентная ставка, а фиксированная сумма, которая зависит от того, насколько собака потенциально опасна для окружающих.

Это самые основные налоги для физических лиц в Германии. Кроме этого, существует еще и ряд дополнительных налогов, с которыми сталкиваются, например, все трудоустроенные лица.

Из заработной платы, дополнительно придется отдать:

- Медицинскую страховку в сумме 14,6%. Ее платит и работник и работодатель, и предприниматель за нанятого работника. Зато в случае чего, лечение будет бесплатным. Страховка покрывает услуги стоматолога, стационар и даже лекарства.

- 3% страхового взноса на случай безработицы. То есть, если вы останетесь без работы, то некоторое время будете иметь определенные выплаты.

- 18,7% пенсионные выплаты. В Германии тоже распространенная практика накоплений, из которых потом формируется пенсия. Правда, большую часть из этой суммы, платит работодатель — предприниматель.

- 2,55% солидарный вклад, за счет которого государство Германия удерживает инвалидов, сирот и тому подобное.

Все эти сборы уплачиваются совместно работником и работодателем. Схема выплат довольно сложная и запутанная, но приблизительные подсчеты сделать реально.

Налоги на юридических лиц в Германии

Корпорации платят обязательные взносы с прибыли. Ставка – 25%. Но и она одинакова не для всех. В Германии существует деление повинности на ограниченную и неограниченную. Первый вариант предусмотрен для компаний, которые расположены вне пределов территории ФРГ, но доходы получают внутри государственных границ. Второй вид ответственности существует для резидентных фирм. Декларации нужно предоставлять не позднее окончания отчетного периода, которое наступает 31 мая. Делать это нужно вне зависимости от организационно-правовой формы. Взносы распределяются по кварталам, в равных долях. Платятся они каждую четвертую часть года в 10-х числах.

Помимо декларации, придется предоставить:

- баланс;

- сведения о полученной за текущий период прибыли, а также понесенных убытках;

- письменное сообщение ревизоров о состоянии предприятия;

- официальная ксерографическая копия решений акционеров.

Вычислений из базы, на основе которых рассчитываются сборы, тоже много. Сюда входят:

- резервные фонды, существующие для выравнивания ситуации из-за инфляции;

- амортизация;

- пожертвования в социальные фонды;

- расходы, понесенные в результате удовлетворения представительских целей (в допустимых пределах).

Ставка колеблется от 23% до 33% (включая торговый налог). Кроме того, им придется оплатить сбор:

- с приобретения недвижимости:

- с земли;

- с содержания недвижимого имущества;

- с автомобилей (если он состоит в собственности юридических лиц);

- с дивидендов, депозитов и ценных бумаг.

Ставка НДС в Германии

Статья государственного дохода от налога на добавленную стоимость достаточно существенная. Она составляет почти тридцать процентов (28, если точнее) от общего веса в бюджете страны. Объектом для формирования базы сборов является стоимость товаров или услуг. НДС составляет 19% – обычная ставка, и 7% – пониженная. Здесь тоже существует множество нюансов.

Например, ваша компания находится на старте собственного развития и стремлений ad astra и, соответственно, получает невысокий доход. Он ниже предусмотренной ставки, с который взимается НДС. Возможны следующие варианты:

- Вообще не платить налог, оформив освобождение на основе суммы полученного дохода. Так может поступить фирма, зарегистрированная в области сельского хозяйства или лесной промышленности, а также работающая на экспорт. От НДС освобождаются врачи, ветеринары, страховые агенты.

- Уплачивать, но по ставке в 80% от той, которая существует для вашего товара.

- При обороте предприятия в 32,5 тысяч евро, оно имеет право на освобождение от обязательных взносов в следующем календарном периоде.

Налог корпораций Körperschaftsteuer

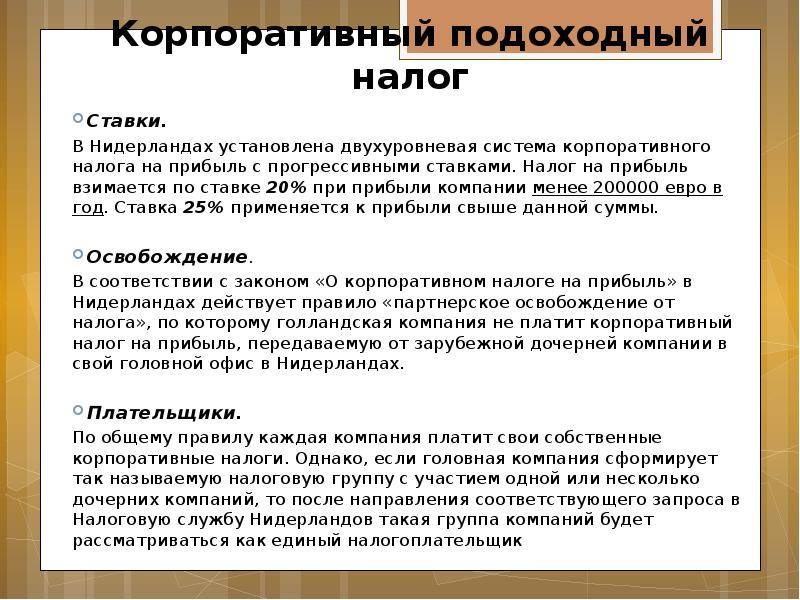

К корпорациям в Германии относят таких юридических лиц, как акционерные общества, кооперативы, ООО. Налоговая ставка составляет 15%, к ней добавляется сбор солидарности в размере 5,5 процентов. Существует два механизма начисления данного вида налога:

- для неограниченно налогообязанных организаций. Для корпораций, которые содержат центр управления в виде офиса, расположенного на территории Германии ведется расчет налога от прибыли, в том числе, нереализованной, например, рост стоимости актива.

- для ограниченно налогообязанных компаний. Если фирма не имеет зарегистрированного центра координации в ФРГ, либо он расположен за её пределами, компания оплачивает налог с доходов от деятельности на немецкой земле. При этом учитывается соглашение об избежании двойного налогообложения. при уменьшении налоговой базы.

Налог на коммерческую деятельность Gewerbesteuer

Сумма взымаемых процентов составляет примерно 3,5 от дохода от коммерческой деятельности. Предусмотрен вычет для ИПшников и товариществ в виде 24,5 тысяч евро.

Сбор солидарности Solidaritätszuschlag

Налог находится в прямой зависимости от величины начисления налога корпорации и составляет 5,5 % её части. Он оплачивается лицами, причастными к корпоративному налогу вне зависимости от гражданства и национальности.

Сумма налоговых отчислений для юридических лиц в среднем достигает 25-30 процентов.

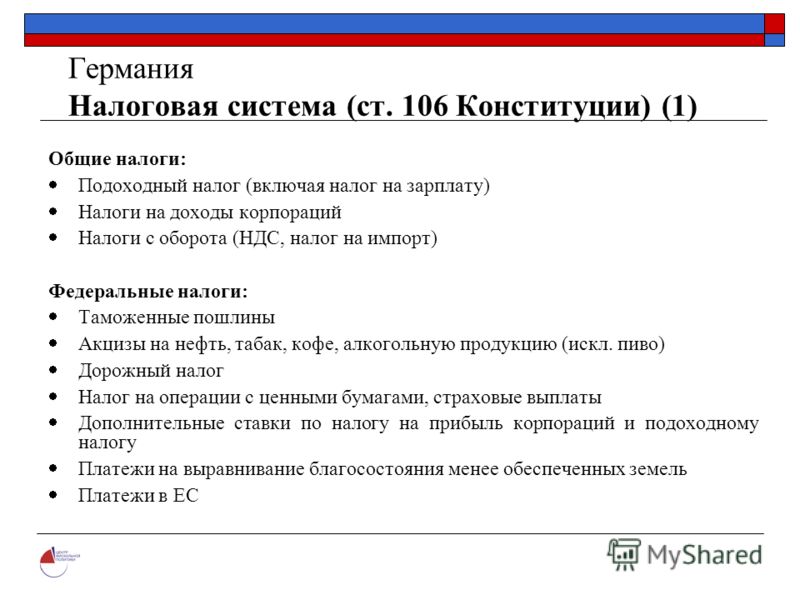

1.2. Налоговая реформа

В любой стране с федеративным устройством центральной проблемой является разграничение полномочий центральной власти и субъектов федерации. Этот вопрос в Германии тоже решен. Так, в результате крупнейшей налоговой реформы в декабре 1919 года был ликвидирован финансовый суверенитет земель.Государство получило исключительное право взимания налогов и управления ими. Был повышен налог с оборота, введено налогообложение предметов роскоши, дополнительный налог уплачивали владельцы крупных состояний. Действовавшие 26 земельных законов о подоходном налоге были заменены имперским подоходным налогом с дифференцированной шкалой и максимальной ставкой налогообложения 60%. Эти и другие меры позволили в пять раз увеличить расходы государства на социальные нужды.

50 стр., 24755 слов

Теоретические аспекты налогообложения. Налоги и их сущность

… степень достижения цели. I. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ. НАЛОГИ И ИХ СУЩНОСТЬ 1.1 Основные понятия и принципы налогообложения Налоговая система появилась с возникновением государства, … характера. Экономические характеристики налоговой системы – это налоговый гнет, соотношение прямых и косвенных налогов, а также между налогами от внутренней и внешней торговли. Налоговый гнет (налоговое …

Налоговая реформа была инициирована федеральным министром финансов Хансом Айхелем. Через несколько дней после правительственного заявления Бундестаг большинством голосов СДПГ (социал-демократической партии Германии- правящей партии Шредера) и партии Зелёных (находится в коалиции с СДПГ) одобрил её.

Реформа, которая пройдёт в три этапа, предусматривает постепенное снижение подоходного налога к 2005 г, при этом первоначальная ставка должна быть снижена с 22,9% до 15%, а максимальная — с 51% до 45%. Кроме того, до 25% должен быть снижен налог на прибыль юридических лиц (корпоративный налог).

Задача налоговой реформы — поднять покупательную способность населения и сделать Германию ещё более привлекательной для инвесторов. Уже в следующем году для граждан и предприятий планируется снижение налогового бремени на 36 млрд. евро.

В Германии стоимость реализованного валового национального дохода распределяется сначала между теми, которые заняты в его образовании. Это владельцы средств производства — предприниматели или юридические лица, которые получают свою часть в виде прибыли, и работники и служащие, которым выплачивается заработная плата. Государство получает свои доходы преимущественно в процессе перераспределения валового национального продукта путём налогообложения первичных и вторичных доходов, чётко определяет уровень налогообложения. Система налогообложения — открыта и понятна. В целом при таком варианте формирования доходов бюджета основными объектами налогообложения являются доходы населения (заработная плата, личные доходы предпринимателей).

Это не преимущество или недостаток, это объективное свойство экономической системы с данным распределением валового национального продукта.

В целом налоговая система в Германии очень сложная. Нередко она подвергается в стране жёсткой критике, прежде всего из-за относительно большие ставки налогообложения фирм. Однако эти действительно высокие ставки разрешают государству решать самые сложные задачи социального рыночного хозяйства и трансформировать новые федеральные земли на востоке. И даже в этих случаях идёт поиск возможностей снизить налоги, которые отрицательно влияют на положение Германии в конкурентной борьбе территорий для вложения капиталов. Касательно Украины, то самое полезное, что можно получить из опыта немецкой налоговой системы, — это чёткое распределение компетенций между разнообразными уровнями государственной власти и чёткая проработка всех механизмов налогообложения.

Порядок определения статуса налогового резидента и нерезидента РФ, ставки и порядок уплаты и возврата НДФЛ

В этой статье я постарался ответить на все вопросы, связанные с приемом иностранного работника на работу, а также с ситуациями, когда граждане РФ по каким-то причинам находились за границей РФ больше полугода, получая при этом регулярный доход или умудрились в этот же период времени продать какое-либо имущество (квартиру, дом, другую недвижимость, автомобиль, ювелирные изделия и др.).

Налоговое законодательство написано так, чтобы прочитав его никто и никогда не понял – кто такие налоговые нерезиденты и как это определить – ведь в Налоговом кодексе РФ (НК) нет ни четкого и понятного определения понятия “налоговый резидент”, ни понятия “налоговй нерезидент”

Данная в статье 207 НК формулировка вызывает больше вопросов, чем дает хотя бы один понятный ответ на самый главный вопрос – к какой категории отнести себя, а для этого надо понять порядок определения статуса.

Можно ли обычному человеку понять из формулировки: “Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев” к какой из категорий налогоплательщиков он должен отнести себя, если он за последний год несколько раз пересекал границу (ездил в командировки и отпуск в ближнее или дальнее зарубежье, приехал в Россию несколько месяцев назад для учебы и (или) работы)? Наверное – нет, поэтому предлагаю более понятные определения этих понятий:

- налоговый резидент – это такое физическое лицо, которое находится на территории России более 183 дней в течение календарного года;

- налоговый нерезидент – это такое физическое лицо, которое находится на территории России менее 183 дней в течение календарного года.

(!) При этом положений, обязывающих налогоплательщиков уведомлять налоговые органы о факте утраты статуса налогового резидента Российской Федерации, а также о подтверждении статуса нерезидента России, Налоговый кодекс РФ до 2021 года не содержал.

https://www.youtube.com/watch?v=56CDzGVkE3w

Как мы видим, для определения статуса физ.лица имеет значение лишь один критерий – время нахождения на территории России, а другие критерии (в т.ч. – гражданство) никакого значения не имеют.

При этом (согласно п. 2 статьи 207 НК) физ. лицо считается находящимся на территории РФ и в тех случаях, когда физ.

лицо выезжает за пределы территории Российской Федерации для краткосрочного (менее 6 месяцев):

- лечения;

- обучения;

- исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Головоломкой является ответ на вопрос о налоговом статусе и для тех лиц, которые собираются на длительное время уехать из России в командировку или на ПМЖ, в связи с чем продают свое имущество – квартиру, землю, дом, гараж, автомобиль и другое имущество.

А ведь это принципиальный для любого человека вопрос, от которого зависит какой налог должен удерживаться с дохода такого лица (налог на доходы физических лиц или НДФЛ) – 13% или 30%, ведь разница в 2,3 раза очень существенная.

Разъяснений о том, должны налогоплательщики подтверждать свой статус налогового резидента РФ или нет, а также не говорится о том, в каком порядке это следует делать налоговым агентам.

А если учесть, что как само налоговое законодательство, так и мнение Минфина РФ и ФНС РФ меняются как погода в сентябре, то становится грустно.

Что же означает практически пребывание “не менее 183 календарных дней в течение 12 следующих подряд месяцев”?

Практически это означает, что:

- наличие или отсутствие гражданства РФ никакого значения для определения статуса налогового резидента (нерезидента) не имеет (т.е. как налоговыми резидентами, так и нерезидентами могут быть и граждане РФ, и иностранные граждане и лица без гражданства);

- учитывается любой непрерывный 12-месячный период, который может начаться в одном году, а закончиться – в другом (это актуально для выплаты зарплаты нерезидентам);

- окончательный статус налогоплательщика определяется по окончании календарного года (п. 3 статьи 225 НК), поскольку налоговым периодом для НДФЛ является календарный год.

183-дневный период определяется путем сложения всех календарных дней, в которые налогоплательщик находился в России в течение 12 идущих подряд месяцев.

В этот 183-дневный срок включаются и день въезда в РФ и выезда из России. Этот вывод подтверждают и разъяснения ФНС, изложенные в Письме ФНС России от 10.06.2015 № ОА-3-17/2276@.

Здесь же надо обратить внимание на то, что 183-дневный период не прерывается на периоды выезда за пределы РФ для краткосрочного (менее шести месяцев) лечения или обучения налогоплательщика

Сравнение налогов в Германии и в России

Россию и Германию любят сравнивать. Налоговая система двух стран построена по схожим принципам:

- Существует множество налогов, которые высчитываются по сложным формулам.

- Расчеты нагрузки зависят от нескольких факторов.

- Поступившие платежи делятся и поступают в местный, региональный и федеральный бюджет.

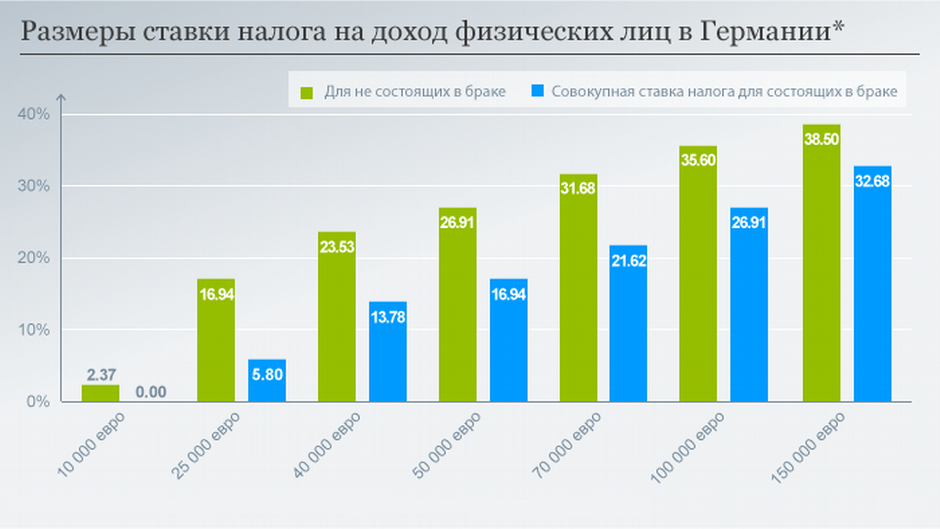

Главное отличие заключается в следующем. Подоходный налог в Германии высчитывается строго по прогрессивной шкале. Богатые люди платят в казну больше денег. Считается, что это соответствует принципам социального равенства.

В России принята так называемая плоская шкала с единой для всех ставкой 13%. В 2020 году по указанию президента ввели 15% для тех, кто получает доход свыше 5 млн рублей в год. Причем схема выплаты сильно напоминает немецкую систему. Повышенный налог платится только с разницы, которая превышает лимит в 5 млн, а не со всего дохода.

Сравнение налогов в Германии и в России

У некоторых немецких налогов нет российских аналогов. Так, например, россияне не платят церковные сборы и налог на уксус. А подобные предложения законодателей явно будут встречены волной гнева. Тогда как немцы более спокойно относятся к уплате налогов в Германии.

Основные особенности налогообложения в Германии

После того как немецкая экономика была разрушена после войны, нужно было ее реанимировать. Людвиг Эрхард – министр хозяйства ФРГ – провел целый комплекс реформ, направленных на достижение этой цели. Разработанные им положения легли в основу и до сих пор остаются базовыми для системы налогообложения в Германии:

- плата должна быть минимальной, насколько это возможно;

- сборы не должны тормозить конкуренцию;

- главной идеей начислений должно являться справедливое распределение финансов;

- обязательно соблюдать конфиденциальность налогоплательщика;

- вероятность двойного налогообложения надо исключить.

Какие налоги платят в Германии физические лица

Ответ на вопрос, сколько в Германии платят налогов физические и юридические лица, звучит так: более 40. Главным из них является подоходный налог – за наполнение бюджета государства отвечает именно он.

Но фискальные органы принимают во внимание также другие доходы граждан: деньги, полученные в результате сделок купли-продажи и по договорам ренты, выигрыши в лотерею, дивиденды с акций и т. д

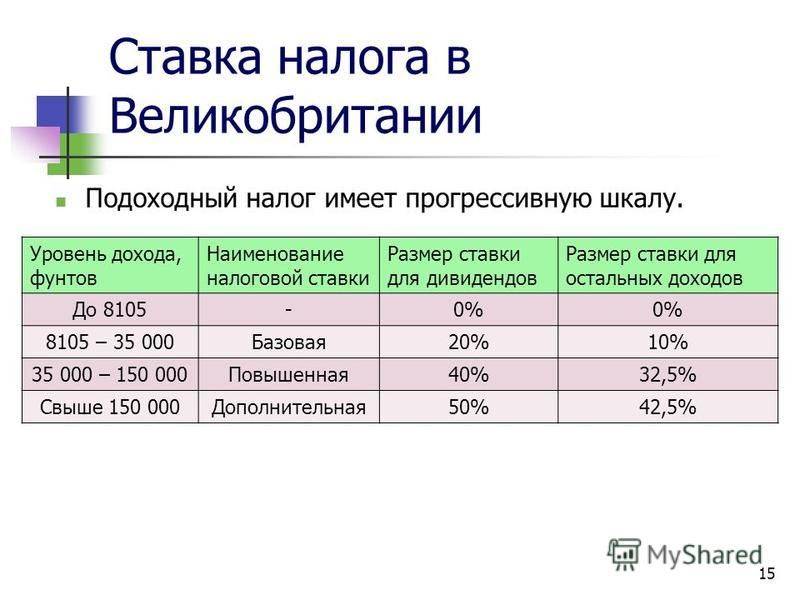

Основными считаются такие налоги в Германии для физических лиц:

| Наименование | Ставка, % | Примечание |

|---|---|---|

| НДС (umsatzsteuer) | 7 или 19 | Величина налога зависит от вида товара или типа услуг. |

| Земельный | Плавающая | Рассчитывается на основании установленной условной ценности земли. В среднем земельный налог за 3-комнатную квартиру составляет 100-200 евро/год, за частный дом – 1 500 евро/год. |

| Промысловый | от 14 до 17 | Платят физлица, занимающиеся торговой или коммерческой деятельностью. Не облагается доход размером до 24 500 евро/год. |

| На недвижимость | от 3,5 до 6,5 | Покупатель жилья проводит единоразовый платеж, размер которого зависит от региона расположения объекта недвижимости. Максимальная ставка 6,5 % действует в земле Северный Рейн-Вестфалия. |

Инвестиционный заработок и прирост капитала для физлиц облагаются налогом по ставке 25 %.

Налоги и социальные вычеты с зарплаты физического лица

В трудовом договоре, заключенном между физическим лицом и фирмой, указывается брутто-зарплата. В эту сумму входят подлежащие удержанию в будущем налоги и социальные взносы.

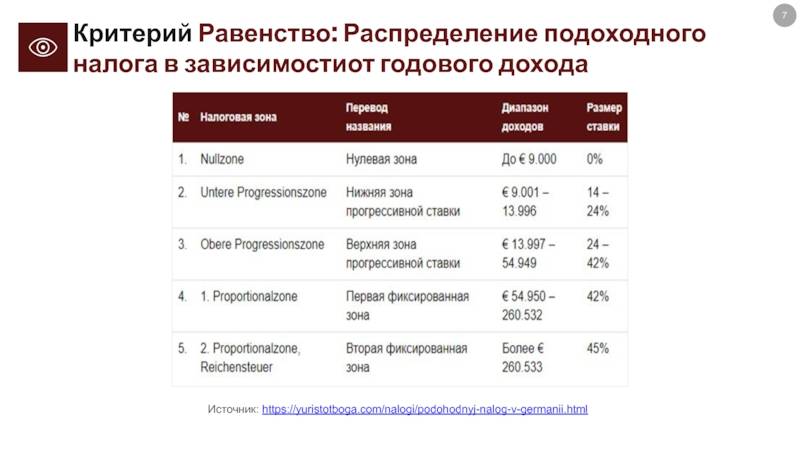

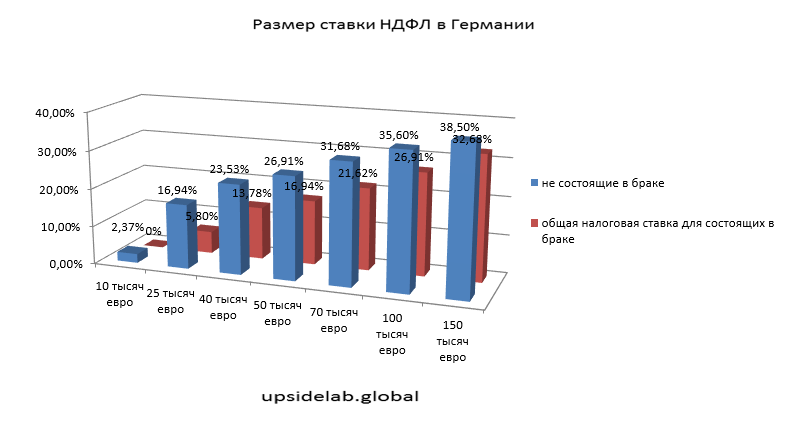

Выше было сказано. что подоходный налог в Германии входит в группу основных. С 2022 года законодательством страны был установлен необлагаемый налогом доход в размере 9 168 евро/год.

Если резидент получает в год больше, он платит НДФЛ по следующим ставкам:

- 14 % – при размере зарплаты в диапазоне 9 169–13 966 евро;

- 24 % – при доходе 13967–54 949 евро;

- 42 % – когда доход от 54 950 до 260 532 евро;

- 45% – при зарплате свыше 260 532 евро.

Физические лица уплачивают в Германии и другие важные налоги. Речь идет прежде всего о:

- Церковном налоге. Его величина в разных землях отличается. Но в любом случае расчет ведется на основе подоходного налога. Минимальные 8 % от значения этого параметра начисляются в Баден–Вюртемберге и в Баварии, а в остальных землях – 9 %.

- Налоге солидарности – ставка 5,5 %.

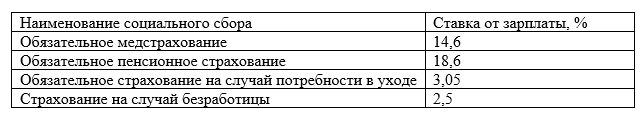

Информация о социальных сборах в ФРГ на различные виды страхования представлена в таблице:

Налогообложение предприятий

Юридические лица уплачивают налоги по двум базовым статьям:

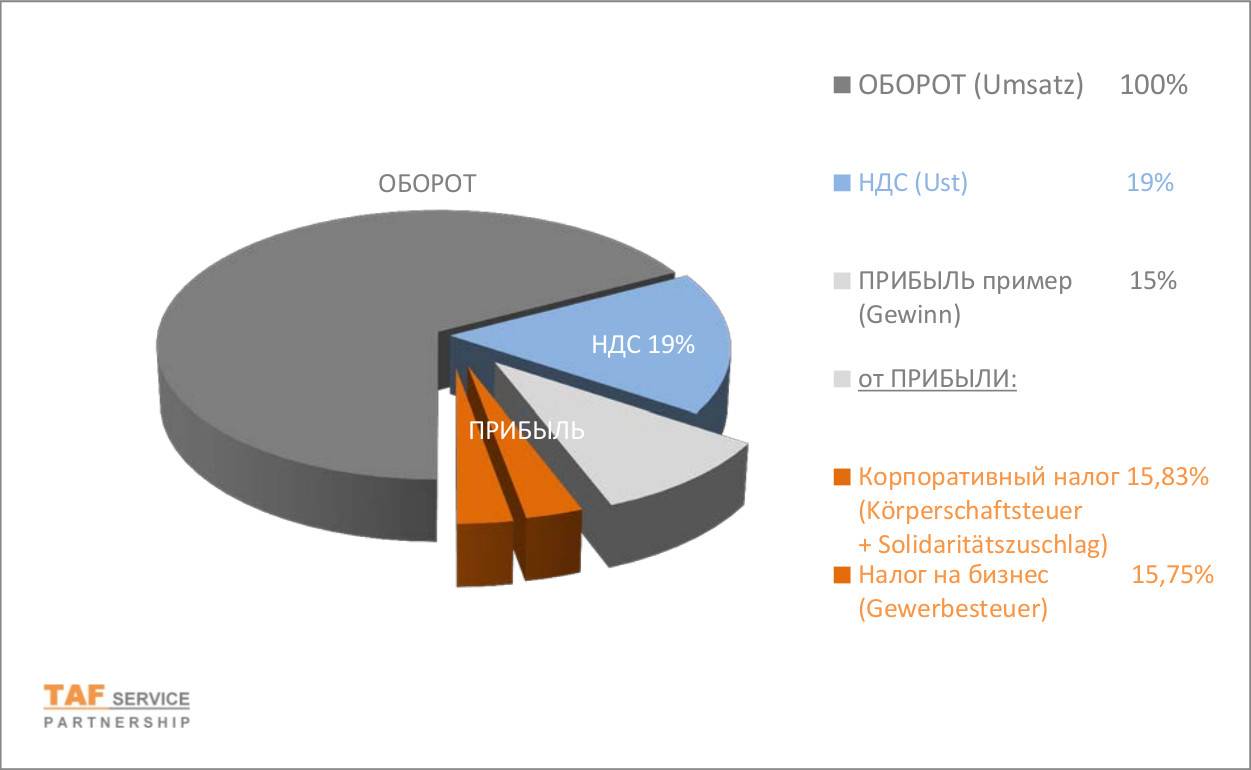

- НДС или взнос с товарооборота. С суммарной стоимости проданных товаров предприниматель платит 19%. Если компания занимается социально значимой продукцией, в том числе продуктами питания, применяется сниженная ставка в 7%. Налог возмещается при реализации сделок на экспорт.

- Налог на доходы. Делятся на два типа: для уплаты в местный и государственный бюджеты. Такая программа была разработана специально для интенсивного развития небольших немецких областей. Так, взнос в федеральный бюджет имеет ставку 15,85%. Облагается им доход фирмы, полученный в пределах государства или за границей. В муниципальную казну вносят от 15 до 20%. Окончательный процент зависит от региона, где расположено предприятие.

Если компания занимается социально значимой продукцией, то применяется сниженная ставка в 7%

Юридические лица, как и физические, платят массу других налогов. Это:

- за покупку квартир, земли, коттеджей, нежилых построек: 3,5-5% в зависимости от характера и стоимости объекта;

- поземельный: уходит в региональный бюджет в размере 1,2% от стоимости всех земельных участков, которые находятся во владении компании;

- за владение недвижимостью: уплачивается со стоимости объектов дороже 20 00 евро, ставка 0,6%;

- за автомобили: ставка плавающая, на нее влияет мощность автомобиля и процент загрязнения воздуха углекислым газом; если машина соответствует требованиям Евро 5 и Евро 6, владелец освобождается от взноса;

- за проценты от ценных бумаг и депозитов и за дивиденды: юридические лица платят по 26,4% от дивидендов в компаниях, где налогоплательщик имеет долю; с физлиц налог удерживается автоматически сотрудниками банка.

Немецкий подоходный налог очень сложно понять и рассчитать, особенно тому, кто ни разу не сталкивался с такими финансовыми операциями. Однако именно такой подход создает тот самый уровень социальной надежности в Германии, который так ценят в мире. При этом правительство весьма лояльно к налогоплательщикам и предлагает им вполне законные способы уменьшить существующий налог. Для этого нужно лишь выбрать правильную налоговую категорию и сохранять все квитанции на расходы.