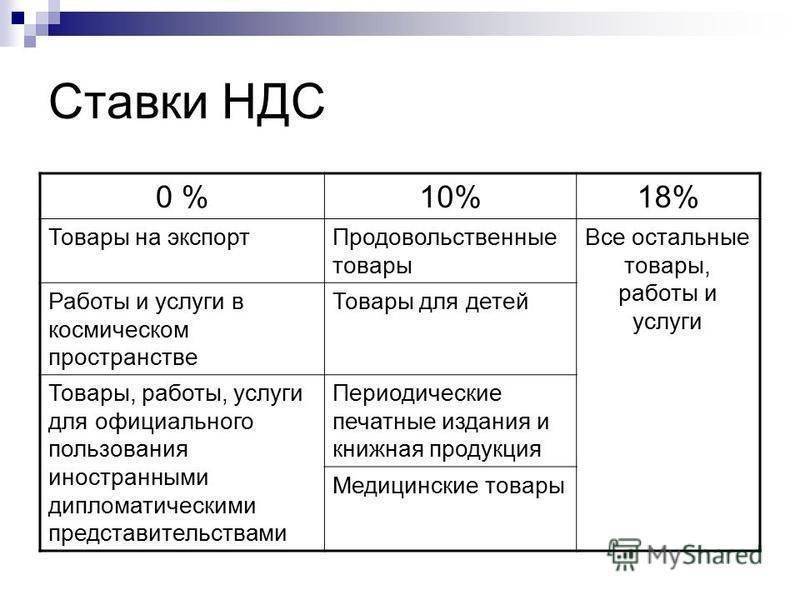

Виды налогов в Германии

Налоговая система Германии насчитывает более 45 видов различных налогов, самыми интересными из них служат:

- Налог церковного порядка;

- Налог на пиво, спирт, игристые вина ит.п.;

- Налог на все развлекательные увеселительные мероприятия;

- Налог на уксусную кислоту;

- Налог на кофе и др.

В общем виде все налоги этой страны можно условно поделить на три основные группы:

- Налоги, которые начисляются с общего дохода налогоплательщиков;

- Налоги на все имущество, которое есть у налогоплательщиков;

- Различного рода налоги на все сделки, реализуемые на территории Германии, а также на потребление.

Основная цель налоговой системы была определена еще очень давно, известным канцлером Германии (Отто Бисмарк), именно он предложил перераспределить налоговое бремя, то есть начислять его не на доходы налогоплательщиков, а на их расходы.

В современной налоговой системе Германии два основных налога: подоходный налог и НДС – налог на добавленную стоимость.

Удельный вес всех налоговых поступлений Германии в ее общем бюджете составляет около 80%.

Подоходный налог Германии. Этот налог является основным, так как его доля в общем бюджете не менее 40%. Этот налог платится всеми гражданами Германии, без исключения.

Доходами по данному налогу в Германии признаются все доходы, даже полученные не на территории Германии. Также налоги с дохода платят и граждане, кто сдает жилье в аренду или занимается частным мелким производством, кто получает доход с капитала и т.д. Конечно, основным доходом населения служит их заработная плата, поэтому с нее идут самые большие отчисления в бюджет страны.

Замечание 3

Шкала подоходного налога является в Германии прогрессивной, минимум составляет 19%, зато максимальная ставка по налогу может достигать и 53%. Надо заметить, что данная ставка по налогу считается достаточно большой на фоне мирового уровня.

Также данный налог могут не платить определенная категория граждан, чей доход находится на минимуме.

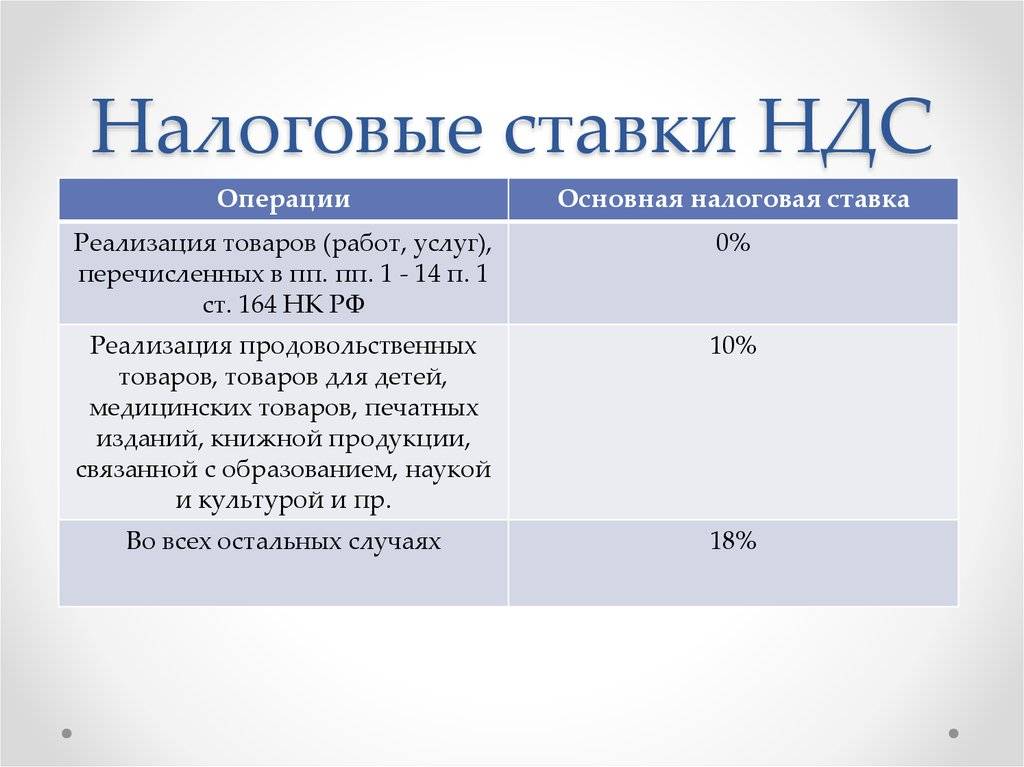

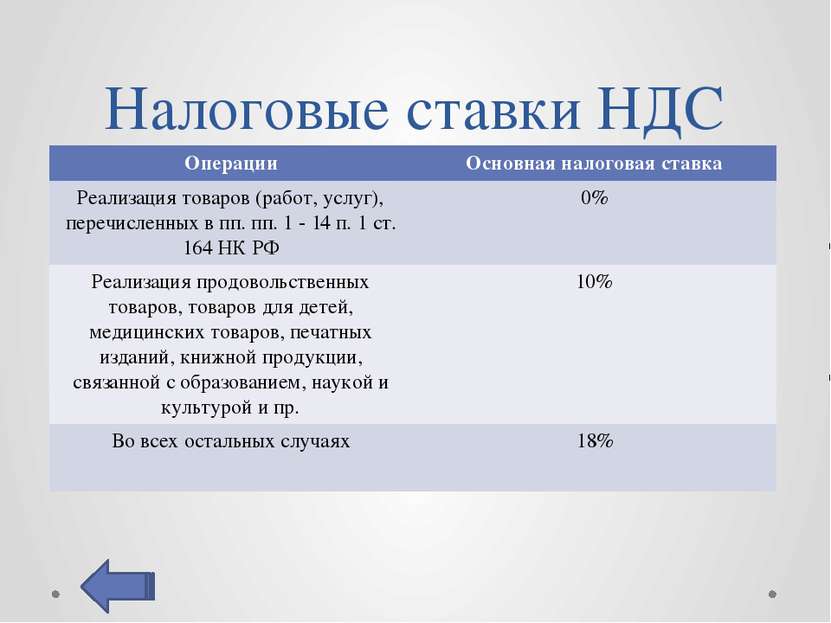

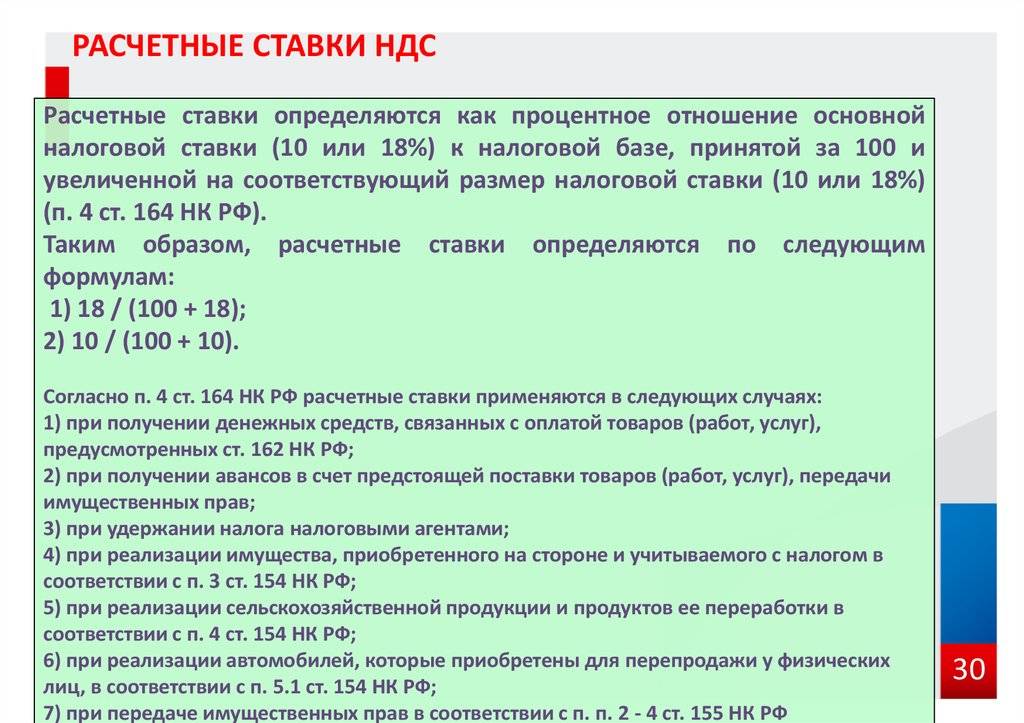

Налог на добавленную стоимость в Германии. Данный налог имеет дифференцированную ставку, но в среднем она составляет 15%. Также надо заметить, что некоторые товары первой необходимости (это могут быть продукты или даже книги) вообще могут не облагаться данным налогом. Минимальная ставка НДС в Германии – 7%.

Таким образом, налоговая система Германии достаточно гибкая и эффективная, она позволяет не только пополнять бюджет страны, но за счет нее идет качественное реформирование всей инфраструктуры страны, что в целом повышает уровень жизни населения и делает страну одной из самых сильных стран мира в области научно-технического прогресса, культуры, туризма и др.

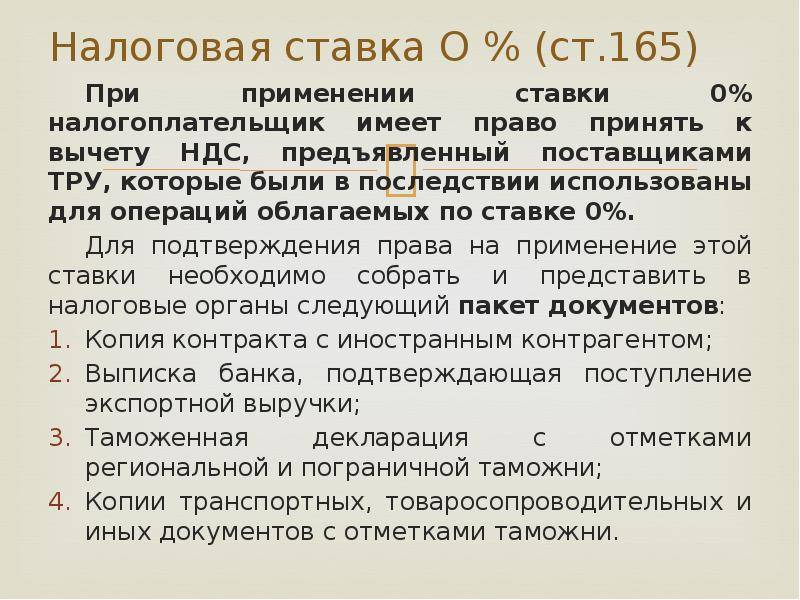

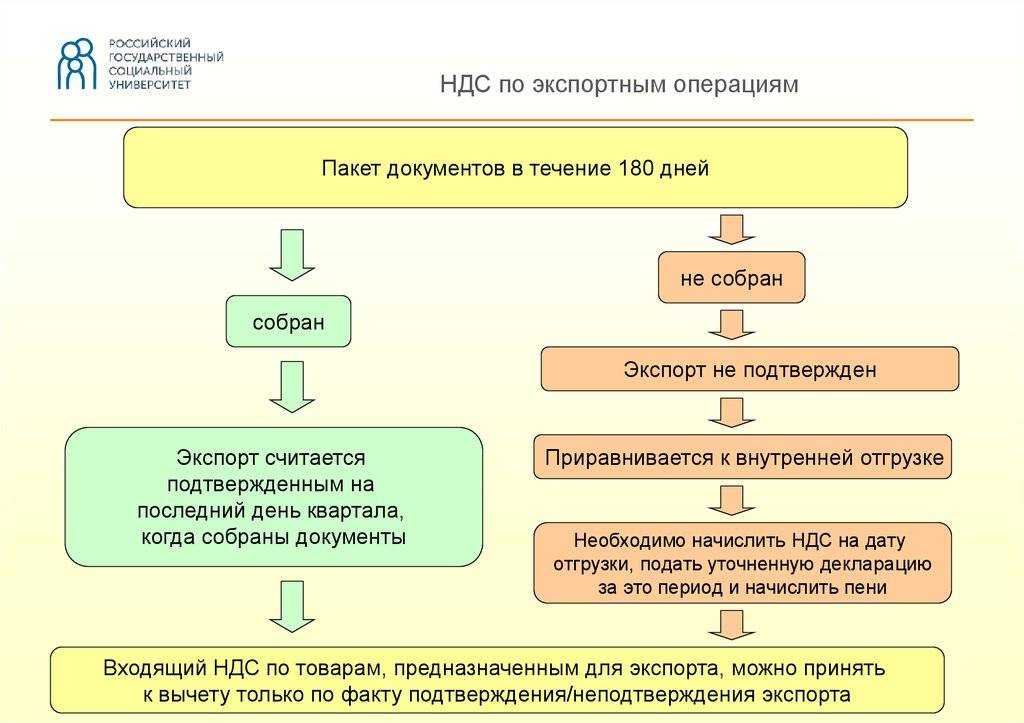

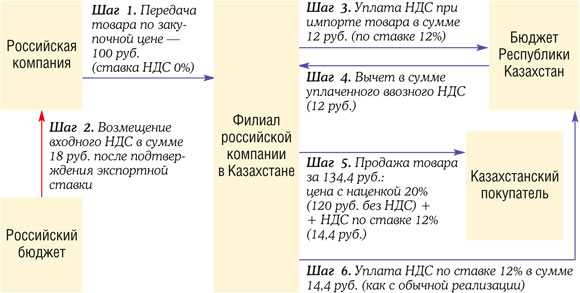

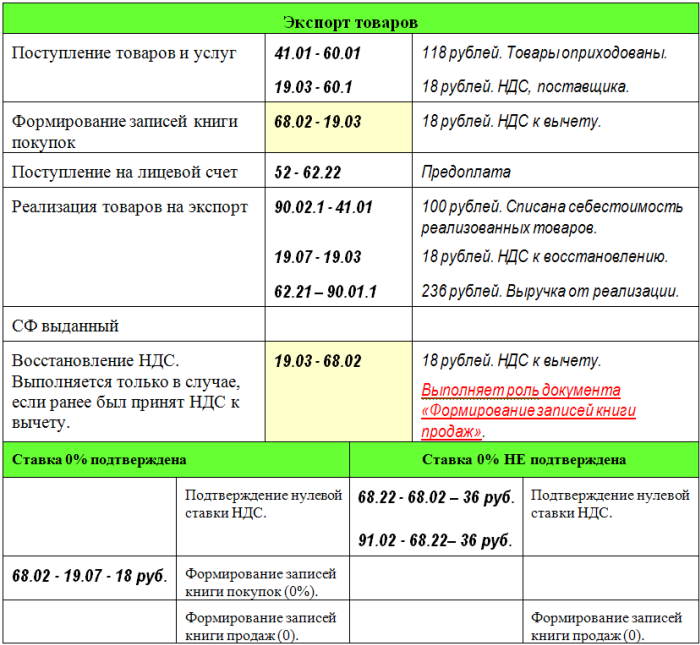

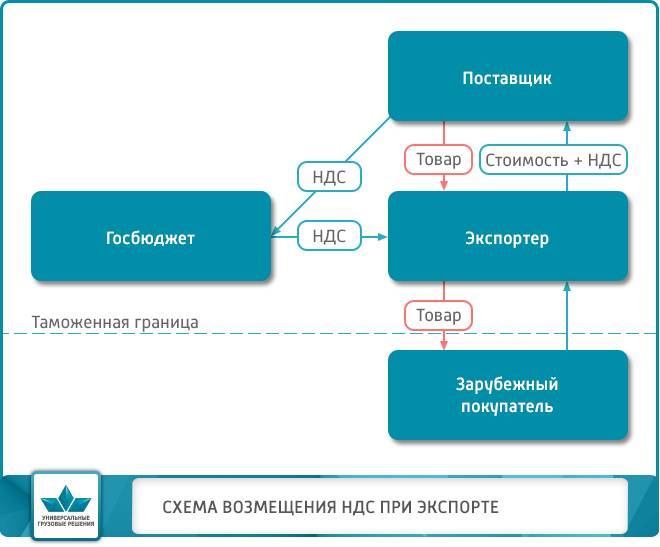

Когда экспортер может получить бюджетные деньги

По завершении трехмесячной камеральной проверки налоговая служба выносит решение, в котором предписывает полностью или частично возместить компании-экспортеру уплаченный «входной» НДС. На принятие решения закон выделяет контролирующему органу не более 7 календарных дней.

Налогоплательщик может заявить о намерении направить сумму возмещения на покрытие имеющейся недоимки по обязательным платежам. Если такое заявление не поступило в ФНС, в течение пяти банковских дней на расчетный счет экспортера должна поступить сумма возмещения.

Отказ в возмещении налога

В ряде случае налоговая служба может отказать экспортеру в возмещении НДС. Отрицательное решение ФНС может быть вызвано следующими причинами:

- наличие явных ошибок при учете экспортных операций и составлении первичных документов;

- сделки совершены взаимосвязанными компаниями;

- необоснованная, с точки зрения ФНС, постановка товаров на учет.

При получении отказа налогоплательщик может оспорить решение инспектора ФНС в вышестоящей инспекции или в суде.

Транспортный документ

Транспортный документ подтверждает, что перевозчик принял груз у продавца, чтобы доставить его покупателю. Вид документа зависит от того, каким транспортом доставляют товар.

- Виды транспортных документов

- Способ доставки Название транспортного документа

- Автодорожным транспортом Международная товарно-транспортная накладная, CMR

- Самолетом Грузовая авианакладная, AWB

- Поездом Железнодорожная накладная международного сообщения, SMGS

- Кораблем Коносамент, он же Bill of landing

Бывает, что груз доставляют несколькими видами транспорта. Например, сначала перевозят поездом, а потом перегружают на корабль. В случае такой доставки — она называется мультимодальной — нужен отдельный документ под каждый вид транспорта. Вам не придется составлять транспортные документы: это сделает продавец или перевозчик.

Исключения для НДС в Германии

Существуют два исключения для НДС в Германии, о которых мало кто знает. Если вы продаете товары в немецкий регион Гельголанд, остров на юго-западе Дании, который несколько раз менял гражданство, вам необходимо подумать о том, как вы управляете НДС и инвойсированием. Сейчас она формально принадлежит к Шлезвиг-Гольштейну и Германии, но не входит в зону НДС ЕС. Другим исключением является область Бюзинген-ам-Хохрейн, которая расположена в Швейцарии к югу от границы с Германией. Формально этот район является частью Германии, но экономически он входит в состав Швейцарии, что означает, что он рассматривается как находящийся вне зоны ЕС НДС в отношении налогов. Если вы продаете товары на любую из этих территорий Германии, это считается экспортом за пределы Европейского Союза (сравнимо с финским островом Аланд). Если вы покупаете товар у компании, находящейся на этих территориях, то с точки зрения НДС он импортируется в ЕС из страны, не входящей в ЕС.

Налоговая система Германии в 2023 году

» Дата:15.03.2019Рейтинг автора4.8

Автор статьиЮристНаписано статей945 Германия является сердцем Европы и отличается весьма непростой налоговой системой. О том, какие именно налоги в Германии предстоит выплачивать жителям страны, а также тем, кто пока еще не получил статуса гражданина, власти аккуратно сообщают ежемесячно. Уведомления налоговых органов поступают на почту.

Каждый, кто проживает на территории этого государства, при уплате налогов имеет полное право попросить о помощи специалистов. Содержание Налоговая система ФРГ имеет типичное для многих стран разделение на прямые и косвенные налоговые платежи.

- Под прямыми подразумевают платежи, при взимании которых тот, кто де-факто оплачивает транзакцию, и фактический плательщик производимого платежа являются одним контрагентом. Примером подобного платежа можно назвать подоходный налог.

- Косвенные – это такие платежи, где лицо, которое непосредственно осуществляет транзакцию в госказну, не является тем, кто де-факто финансирует эту транзакцию. Пример косвенного сбора – это местный налог на пиво, который де-факто финансирует потребитель, в то время как отчисления этого налога в казну делает производитель пива.

Объектами налогообложения в данном случае могут быть прибыли от:

Это основной источник фискальных сборов в ФРГ, так как, согласно статистике последних лет, на него приходится до 40% от всех налоговых поступлений в этом государстве. Объектами налогообложения в данном случае могут быть прибыли от:

Другие налоги в Германии

| Индикатор | Период | Факт. значение | Пред. значение |

Ставка корпоративного налога | 2022 | 30 % | 30 |

Ставка подоходного налога | 2022 | 45 % | 45 |

Ставка социального страхования | 2022 | 36.66 % | 40.21 |

| Страна | Период | Факт. значение | Пред. значение |

Австрия | 2023 | 20 % | 20 |

Ирландия | 2023 | 23 % | 23 |

Люксембург | 2023 | 16 % | 17 |

Испания | 2023 | 21 % | 21 |

Исландия | 2023 | 24 % | 24 |

Норвегия | 2023 | 25 % | 25 |

Беларусь | 2022 | 20 % | 20 |

Бельгия | 2023 | 21 % | 21 |

Болгария | 2023 | 20 % | 20 |

Хорватия | 2023 | 25 % | 25 |

Кипр | 2023 | 19 % | 19 |

Чехия | 2023 | 21 % | 21 |

Дания | 2023 | 25 % | 25 |

Эстония | 2023 | 20 % | 20 |

Еврозона | 2022 | 20.8 % | 20.8 |

Европейский Союз | 2022 | 21 % | 21.5 |

Финляндия | 2023 | 24 % | 24 |

Франция | 2023 | 20 % | 20 |

Германия | 2022 | 19 % | 19 |

Греция | 2023 | 24 % | 24 |

Венгрия | 2023 | 27 % | 27 |

Италия | 2023 | 22 % | 22 |

Латвия | 2023 | 21 % | 21 |

Литва | 2023 | 21 % | 21 |

Македония | 2023 | 18 % | 18 |

Мальта | 2023 | 18 % | 18 |

Молдова | 2023 | 20 % | 20 |

Черногория | 2023 | 21 % | 21 |

Нидерланды | 2023 | 21 % | 21 |

Польша | 2023 | 23 % | 23 |

Португалия | 2023 | 23 % | 23 |

Румыния | 2023 | 19 % | 19 |

Россия | 2023 | 20 % | 20 |

Сербия | 2023 | 20 % | 20 |

Словакия | 2023 | 20 % | 20 |

Словения | 2023 | 22 % | 22 |

Швеция | 2023 | 25 % | 25 |

Швейцария | 2023 | 7.7 % | 7.7 |

Турция | 2023 | 18 % | 18 |

Украина | 2023 | 20 % | 20 |

Великобритания | 2023 | 20 % | 20 |

Монако | 2023 | 20 % | 20 |

Лихтенштейн | 2023 | 7.7 % | 7.7 |

Албания | 2023 | 20 % | 20 |

Босния и Герцеговина | 2023 | 17 % | 17 |

Республика Косово | 2023 | 18 % | 18 |

База налогообложения

В случае поставок и других услуг, а также в случае приобретения внутри сообщества продажи измеряются в соответствии с оплатой ( UStG). Из этого принципа есть несколько исключений, например:

- Товар продается по сниженной цене родственнику или партнеру. Налог с продаж должен быть уплачен по крайней мере на восстановительную стоимость ( (5) № 1 UStG).

- Товар изъят для личного потребления. Здесь нет комиссии, поэтому используется стоимость замещения.

- При использовании бизнес-объектов (типичный пример транспортного средства) используются пропорциональные понесенные затраты, возможно, определяемые с использованием методов налогообложения прибыли.

- Когда персонал используется в личных целях, понесенные затраты (= заработная плата) используются в качестве фиктивного вознаграждения для расчета налога с продаж.

- В случае бартерных продаж стоимость полученного товара считается оплатой.

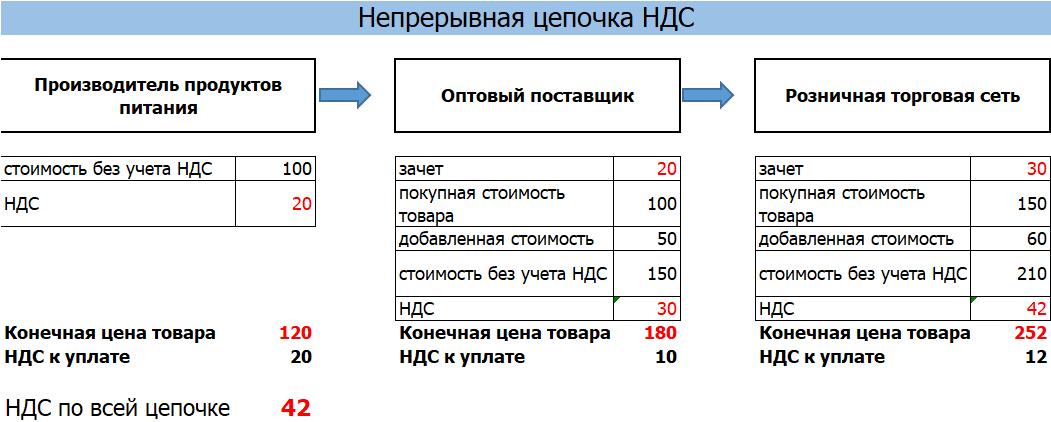

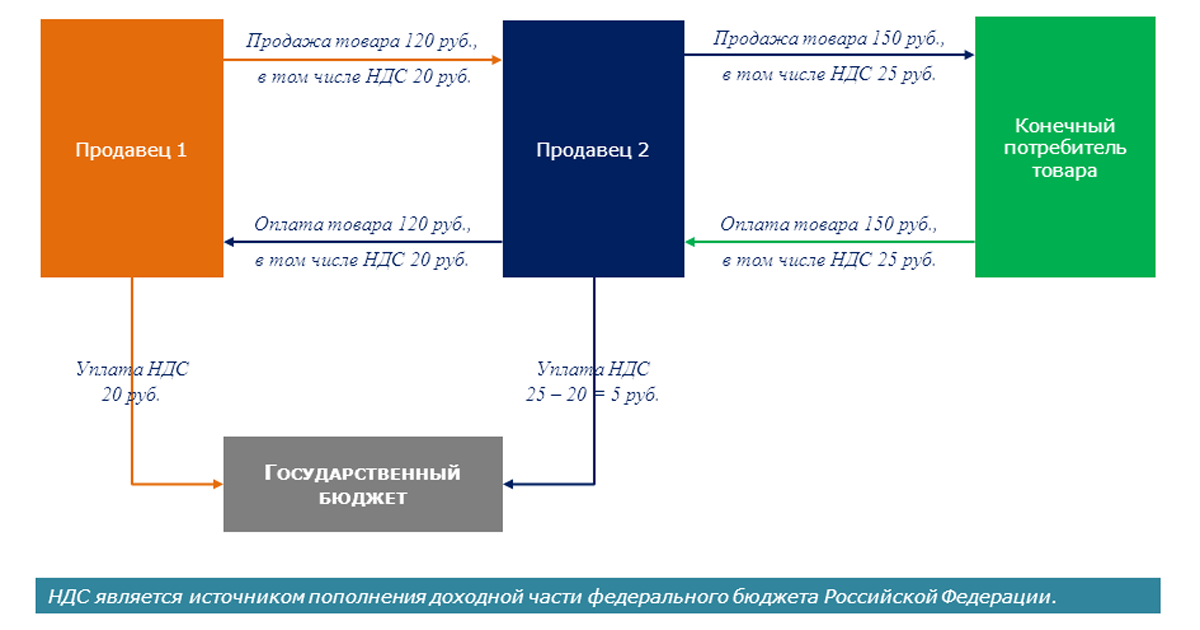

налог VAT, MwST, GST аналог НДС

В цену большинства товаров по всему миру включен НДС (он же VAT / GST) — налог на добавленную стоимость. В магазине покупатель оплачивает полную стоимость товара, включающую НДС, после чего продавец перечисляет НДС в бюджет государства.

НДС – Ставка на товары народного потребления 20% и зависит от страны, где-то 17%, а где-то и 23%.

Налог на Добавленную Стоимость (НДС / MwST) автоматически включается в Ваш счет, например, при покупке товаров в обычных магазинах или при размещении в гостинице. Вы платите Налог на добавленную стоимость или НДС, при покупке большинства товаров или услуг, поскольку этот налог уже заложен в розничную цену товара или услуги.

Вы просто не замечаете присутствия этой налоговой надбавки, но всегда платите на 19%-27% больше, чем нужно, и все идет государству. То есть, покупая товар заграницей самостоятельно, Вы платите налог чужой страны, для граждан этой страны по умолчанию, сам не являясь налогоплательщиком этой страны. И это, по меньшей мере, не справедливо и Вы имеете полное право на возмещение (возврат) этого налога НДС (он же VAT, GST, MwST), если будете распоряжаться купленным вне страны покупки, т.е у себя дома.

Турист не пользуется всем государственным сервисом, доступный местным жителям, поэтому некоторые налоги вправе не платить. Для этого и нужна (существует) без налоговая система покупок для иностранцев, называется она Tax Free / Такс Фри — она позволяет вернуть НДС, уплаченный при покупках вещей за границей.

Главный принцип налога на добавленную стоимость НДС (VAT, GST, MwST) – его отсутствие в стоимости вещи при экспорте в другие страны. Возврат НДС представляет интерес для фирм, занимающихся разнообразными видами деятельности при экспорте и импорте, о возврате которого может ходатайствовать и Российское, Белорусское, Украинское, Казахстанское, Молдавское, узбекское, Армянское, Чеченское, Азебайрджанское, Таджикистанское, Туркменистанское, Кыргызстанское юридическое лицо.

Дифференциальное налогообложение

Дифференциальное налогообложение в соответствии с UStG является необязательным специальным постановлением для налогообложения поставок движимых материальных объектов при условии, что для них невозможен вычет предналогового налога (например, покупка частными лицами или торговыми посредниками ). В этом случае базой для исчисления налога с продаж является разница (отсюда и название) между продажной ценой (без налога с продаж) и покупной ценой товара, то есть наценкой продавца.

Продавец должен указать в счете-фактуре применение дифференцированного налогообложения и тип объектов («бывшие в употреблении объекты / особые правила», «произведения искусства / особые правила» или «предметы коллекционирования и антиквариат / особые правила» с 2013 года). Он должен предоставить подтверждение покупной и продажной цены, а также базу оценки для каждого проданного товара в его бухгалтерском учете, чтобы при необходимости можно было проверить правильность расчета налогов. Он не может указывать налог с продаж в счете-фактуре, в противном случае он должен уплатить его в налоговую инспекцию в дополнение к дифференциальному налогу (UStG § 14a, параграф 6, предложение 2, UStAE, параграф 25a.1, параграф 16). Даже покупатель, который имеет право вычесть предварительный налог, не может получить возмещение налога с продаж из налоговой инспекции при применении дифференциального налогообложения. Однако продавец может отказаться от дифференцированного налогообложения и применить стандартное налогообложение с признанным налогом с продаж (см. Пример).

В случае дифференцированного налогообложения всегда должна применяться стандартная ставка налога, поэтому она часто не является привлекательной для товаров по пониженной ставке налога – 7% в 2018 году. Особенно это касается антикварных книг.

Дифференциальное налогообложение не ограничивается бывшими в употреблении товарами, но также может применяться к новым товарам, которые были приобретены без признанного налога с продаж. Другие случаи перечислены в юридическом тексте.

Возьмем, к примеру, автосалона.

Типичным примером дифференциального налогообложения являются автосалоны, которые продают подержанные автомобили, которые они купили у частных лиц без сертификата НДС:

- Автомобиль покупается в частном порядке за 8000 евро.

- Дилер хочет получить маржу в размере 2000 евро на ремонт, чистку и другие расходы.

- При стандартном налогообложении налог с продаж рассчитывается как сумма покупной цены и наценки, при дифференцированном налогообложении, с другой стороны, только на марже:

| Стандартное налогообложение | Дифференциальное налогообложение | |

|---|---|---|

| Цена покупки E | 8 000 евро | 8 000 евро |

| Маржа M | 2000 € | 2000 € |

| Цена продажи нетто | 10 000 евро | 10 000 евро |

| Ставка НДС p | 19% | 19% |

| налог на добавленную стоимость | 1900 € | € 380 |

| Цена продажи V | 11900 € | 10 380 € |

Взаимосвязь между обычным налогообложением и дифференцированным налогообложением:

- VР.знак равно(Э.+М.)⋅(1+п)знак равноЭ.⋅(1+п)+М.⋅(1+п){\ Displaystyle В _ {\ mathrm {R}} = \ влево (Е + М \ вправо) \ CDOT \ влево (1 + р \ вправо) = Е \ CDOT \ влево (1 + р \ вправо) + М \ CDOT \ left (1 + p \ right)}

- VД.знак равноЭ.+М.⋅(1+п)знак равноVР.-Э.⋅п{\ Displaystyle V _ {\ mathrm {D}} = E + M \ cdot \ left (1 + p \ right) = V _ {\ mathrm {R}} -E \ cdot p}

По сравнению с «нормальной» продажной ценой в соответствии с обычным налогообложением, продажная цена уменьшается на налог с продаж, взимаемый с покупной цены, что приводит к значительно более низкой цене покупки для покупателя. Для автомобилей, которые предлагаются с дифференциальным налогообложением, цена обычно включает комментарий «НДС. не идентифицируемый “ .

Например:

- VР.знак равно(8000Э.тырО+2000 г.Э.тырО)⋅1,19-езнак равно11900Э.тырО{\ displaystyle V _ {\ mathrm {R}} = (8000 \, \ mathrm {Euro} +2000 \, \ mathrm {Euro}) \ cdot 1 {,} 19 = 11900 \, \ mathrm {Euro}}

- VД.знак равно8000Э.тырО+(2000 г.Э.тырО⋅1,19-е)знак равно10380Э.тырО{\ displaystyle V _ {\ mathrm {D}} = 8000 \, \ mathrm {Euro} + (2000 \, \ mathrm {Euro} \ cdot 1 {,} 19) = 10380 \, \ mathrm {Euro}}

Если покупатель имеет право на вычет входящего налога, стандартное налогообложение с признанным налогом с продаж в размере 1900 евро для него дешевле, поскольку в этом случае он должен уплатить только чистую продажную цену в размере 10 000 евро после вычета входящего налога. В этом случае продавец может отказаться от дифференцированного налогообложения и применить стандартное налогообложение. Для него нет разницы, поскольку в обоих случаях он получает одинаковую чистую продажную цену.

Как арендодатель с недвижимостью сэкономит налоги в Германии

Как арендодатель жилого объекта, вы получаете налоговые льготы недвижимости в еще большей степени . В частности, многие расходы и расходы, связанные с поиском арендатора, облагаются налоговой льготой.

Но даже в областях, связанных с ремонтом или приобретением недвижимости, вы можете сэкономить много денег, заполняя налоговую декларацию . Для этого вы, как владелец недвижимости, должны заполнить формуляр на так называемый объект для „доходов от аренды “, а также приложить свои квитанции.

Большая налоговая выгода для арендодателей: государство сначала подсчитывает все ваши доходы от аренды в год вместе. Вместо того, чтобы облагать налогом их напрямую, налоговое ведомство сначала вычитает деньги, которые вы потратили на свою недвижимость в том же году. Таким образом, вы можете снизить свои налоговые расходы, заявив о многих своих расходах .

Это могут снять арендодатели с налога (выбор):

- Объявления о недвижимости

- Брокерская комиссия

- Транспортные расходы

- Проценты банковские

- Стоимость приобретения недвижимости

- Поземельный налог

- Стоимость меблированной квартиры

- Ремонтные и ремонтные работы

- Адвокат и налоговый консультант

Урегулирование затрат на приобретение или производство имущества

Многие расходы на недвижимость вы можете вернуть через налоговую декларацию – даже часть затрат на покупку или производство. Для этого, в зависимости от года постройки объекта покупки, применяются два разных правила:

Если недвижимость была построена до 31 декабря 1924 года, вы можете вычитать из налога 2,5 процента стоимости производства и приобретения в год в течение 40 лет.

Если недвижимость была построена только после этой даты, то есть после 1924 года, вы можете претендовать на 2 процента в год в течение 50 лет.

Независимо от того, покупаете ли вы свой желаемый объект при этом или строите его самостоятельно, не имеет значения. В обоих случаях вы получаете одни и те же налоговые льготы вашего дома.

Стоимость ремонтных работ

Независимо от того, имеет ли отопление утечку, капает кран или окна нуждаются в обновлении: в большинстве случаев арендодатель должен заплатить за ущерб в квартире. К счастью, расходы ремесленников на ремонт и ремонтные работы могут быть полностью сняты с налога.

Кроме того, расходы могут быть заявлены как расходы на рекламу в налоговой декларации. Для этого необходимо соответствующим образом заполнить приложение V налоговой декларации. Либо вы указываете полные расходы на один год, либо равномерно распределяете расходы до пяти лет.

Снятие дополнительных расходов на дом с налога

Обычно, как арендодатель, вы перекладываете дополнительные расходы на дом (вывоз мусора, страхование, вода, дворник) непосредственно на арендатора. Хотя доходы, которые арендодатель получает от этих коммунальных услуг, также должны быть указаны в налоговой декларации. Впрочем, и здесь возможно низложение в качестве рекламной стоимости.

К ним относятся, например, ремонт отопления, уборка общих помещений или зимнее обслуживание. Только в том случае, если вы выполняете указанные действия самостоятельно, вы не можете отказаться от собственной производительности труда (но это стоимость инструмента, материала и стоимости проезда).

Даже если недвижимость пустая все равно экономьте налоги

Пустое место арендуемого объекта – кошмар любого арендодателя. Тем не менее, даже в этом случае вы можете сэкономить налоги в Германии с вашей собственностью. Потому что даже без регулярного дохода понесенные расходы могут быть сняты с налога.

Тем не менее, вы, как арендодатель, должны доказать, что вы также серьезно ищете нового арендатора во время простоя. Для этого достаточно изначально представленных списков в газетах или онлайн-сайтах. Позже вам придется нанять брокера ( маклера ) или даже сделать ремонт через несколько месяцев.

Когда платить импортный НДС в 2021 году?

Импортеры также должны платить ввозной НДС. Порядок налогообложения в этом случае определен п. 1 ст. 174 НК РФ.

НДС платят все хозяйствующие субъекты, осуществляющие импортные операции, вне зависимости от используемого режима налогообложения. Налог платит либо сам декларант, либо иное лицо (например, перевозчик). Если импортную продукцию декларирует таможенный брокер, именно он платит НДС.

Чаще всего импортный НДС уплачивается на таможне. Но если ввоз производится из страны, с которой заключен международный договор об отмене таможенного контроля, например, со странами ЕАЭС, то налог уплачивается в ИФНС.

На таможне НДС платится особым образом — не по итогам отчетного квартала, а одновременно с уплатой иных таможенных платежей. Срок перечисления налога зависит от таможенной процедуры, согласно которой помещаются импортные товары. К примеру, если товары помещаются для свободного обращения, то срок перечисления налога — до выпуска товаров при условии, что импортер не использует льготы по уплате НДС. Таможня не выпустит товар, пока импортер не заплатит налог.

Также от таможенной процедуры, под которую помещаются товары, зависит срок уплаты НДС при ввозе. В одном случае налог уплачивается полностью или частично, а при другой ситуации НДС вообще не надо платить.

Идентификационный номер налогоплательщика

→ Основная статья : Идентификационный номер плательщика НДС

Федеральное Центральное налоговое управление (BZSt) дает предпринимателям налог с продаж идентификационный номер ( UST-IdNr. , UStG) по запросу . Он используется для обработки услуг внутри Сообщества после пограничного контроля на внутренних границах ЕС, и, таким образом, сбор налога с продаж на импорт на территории Сообщества в соответствии с законодательством о налоге с продаж прекратил свое существование 1 января 1993 года .

С тех пор налоговые органы страны назначения облагают налогом доставку товаров покупателю внутри Сообщества в рамках процедуры контроля налога с продаж (см. (1) № 5 UStG). В стране происхождения посылки не облагаются налогом. Для обеспечения налогообложения в стране-получателе происходит обширный обмен данными через систему обмена информацией по НДС (VIES). Для этого идентификационный номер плательщика НДС также включается в сводные отчеты в BZSt. покупателя ( абзац 1, абзац 7 № 1, лит. a UStG). Федеральное центральное налоговое управление передает выданные идентификационные номера НДС и данные, необходимые для контроля НДС, в налоговые органы штата (раздел 27a (2), предложение 2 UStG).

Базовые знания для начинающего импортера – Какие документы нужны импортеру

Необходимый минимум документов, которые должны быть у каждого импортера: контракт, инвойс, упаковочный лист, транспортная накладная.

Документы понадобятся в банке, чтобы оплатить поставку, и в таможне, чтобы составить декларацию на товар. Список не окончательный: таможенные органы или банк могут затребовать и иные документы, например экспортные декларации, платежные поручения, спецификации

к контракту, прайс-листы, каталоги на продукцию, техническую или товароведческую документацию.

Не все документы могут быть у вас в оригинале, это не страшно: достаточно и копий. Но вот контракт лучше иметь в оригинале — на случай если придется судиться или доказывать продавцу свою позицию со ссылкой на договоренности. Банк тоже может запросить

оригинал контракта, особенно если вы берете коммерческий кредит на закупку.

Налоговая декларация в Германии: кому ее нужно подавать?

В Германии очень строгие налоговые правила. Так, они обязывают всех резидентов подавать декларацию о доходах. И так, тема сегодня – налоговая декларация: когда вы должны подавать, какое наказание грозит за сокрытие доходов и о том, какие могут быть за это штрафы, рассказывает TransferGo.

Кто должен подавать обязательную декларацию?

В первую очередь, это должны делать резиденты Германии, то есть те, кто постоянно проживает в этой стране. Кроме того, подавать такую декларацию обязаны и резиденты других стран, получающие доход в Германии, если они, например, сдают здесь жилье в аренду.

Важен и тот момент, что с 2018 года закон обязывает подать декларацию до 31 июня. Но если документ готовит адвокат, налоговый консультант (Steuerberater) или Lonsteuerhilfeverein, то его можно подавать до конца текущего года.

В таком случае вы должны отправить в налоговую (Finanzamt) письменный запрос и получить на него официальный ответ.

В каких случаях подают добровольную декларацию?

Существуют случаи, когда подавать декларацию о доходах не обязательно. Например, если вы получаете в Германии доход исключительно от работы по найму и при этом не состоите в браке.

Исключение существует и для тех, кто официально в браке, но имеет комбинацию налоговых классов III/V. Стоит помнить, что при этом работать может только один супруг.

Если, кроме зарплаты, у вас есть дополнительный доход свыше 410 евро или же вы получаете зарплату у нескольких работодателей одновременно, декларацию подавать нужно.

Кроме того, министерство финансов учитывает доходы, которые не облагаются налогом, но влияют на ставку подоходного налога (Progressionsvorbehalt).

Также в Германии можно вернуть часть потраченных денег, например, на обучение, помощь родственникам и даже за расходы, связанные с работой, поэтому подавать декларацию чаще всего даже выгодно!

Добровольно подать документ можно в течение 4 лет после окончания подотчётного периода. Так, декларацию за 2020 год можно заполнить до 31.12.2024.

Что грозит, если не подать декларацию?

Германия – страна строгих законов. Поэтому, если вы являетесь резидентом, но не подали декларацию о подоходном налоге, то государство может применить к вам ряд санкций, среди, которых:

- Штраф или арест. Если вы не подали декларацию, то получите письмо от инспекции, в котором будет указан крайний срок. Вы должны до этого времени заполнить налоговый документ, в противном случае получите штраф, указанный в письме. Если же декларация так и не была подана, налоговая устанавливает еще больший штраф. Так происходит до того времени, пока отчетность не будет подана. Если у резидента нет денег на уплату штрафа, ему грозит до двух недель ареста.

- Налоговое решение. Это способ, который в Германии применяют чаще, чем штрафы. В случае, если вы не подали декларацию, налоговая оценивают ваш доход самостоятельно и издает налоговое решение.

- Пеня (Verspätungszuschlag) Ее могут назначить за несвоевременную подачу декларации. Максимальный размер пени – 10% от начисленного налога. С 2019 года минимальный размер пени составляет 25 евро. Ее ставка – 0,25 % в месяц.

- Уголовная ответственность. За неуплату налога, предусмотренного при подаче декларации, власти могут возбудить против резидента уголовное дело. За уклонение от финансовых обязательств перед государством человеку грозит до 5 лет тюрьмы. Это в том случае, если налогов сокрыто на сумму свыше 100 тыс. евро.

Что делать, если вы забыли или не успели подать декларацию?

Но избежать уголовного наказания возможно при явке с повинной. Ее лучше организовать с помощью юристов. В этом случае вам придется доплатить налог с процентами

Кроме того, если декларация не была подана по неосторожности, то нарушителю придется убедить в этом суд. В таком случае ответственность будет административная – в виде значительного штрафа. Поэтому, если вы являетесь резидентом Германии, рекомендуем тщательно следить за сроками подачи декларации, чтобы избежать проблем в будущем

Поэтому, если вы являетесь резидентом Германии, рекомендуем тщательно следить за сроками подачи декларации, чтобы избежать проблем в будущем.

Вы всегда можете включить эти переводы в вашу налоговую декларацию. С нами отправить деньги можно быстро, удобно и всегда безопасно!

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами)1.

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России2.

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных3.

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме4.

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров5.

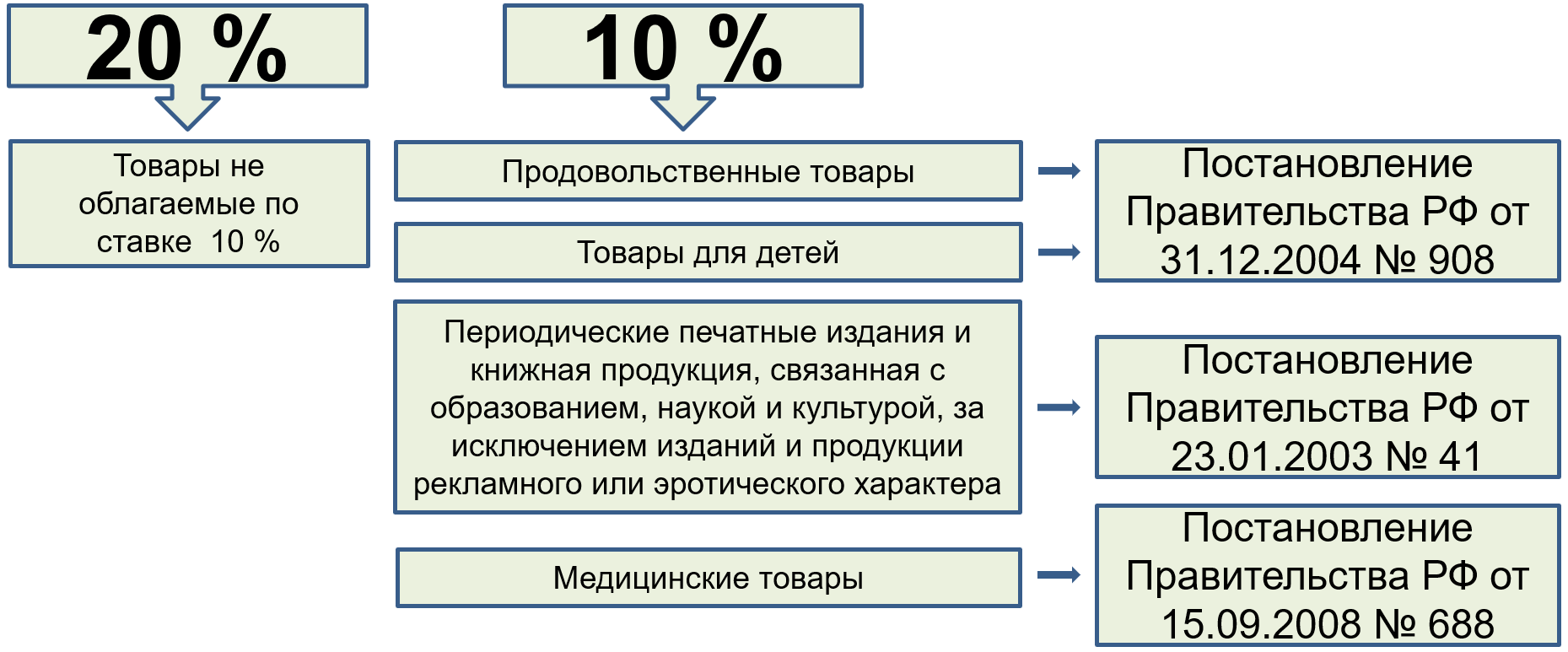

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20%6. Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

Базовые знания для начинающего импортера – Какие документы нужны импортеру

Необходимый минимум документов, которые должны быть у каждого импортера: контракт, инвойс, упаковочный лист, транспортная накладная. Документы понадобятся в банке, чтобы оплатить поставку, и в таможне, чтобы составить декларацию на товар.

Список не окончательный: таможенные органы или банк могут затребовать и иные документы, например экспортные декларации, платежные поручения, спецификации к контракту, прайс-листы, каталоги на продукцию, техническую или товароведческую документацию.

Не все документы могут быть у вас в оригинале, это не страшно: достаточно и копий.

Но вот контракт лучше иметь в оригинале — на случай если придется судиться или доказывать продавцу свою позицию со ссылкой на договоренности. Банк тоже может запросить оригинал контракта, особенно если вы берете коммерческий кредит на закупку.

Как компании в других странах должны выставлять счета клиентам в Германии?

B2B: (Продавец за пределами Германии)⇨Германия. В счет-фактуру без НДС (обратный счет).

B2C: (Продавец за пределами Германии) ⇨ Германия. С НДС из вашей страны (с российским НДС, если вы продаете из России) частным лицам в Германии до лимита, который обычно составляет 35000 € (но в Германии – 100000 €), сверх того с немецким НДС, который применяется к (товарам/физическим продуктам). Продажа услуг продается с собственным НДС, если только это не происходит на территории Германии. Ограничений по количеству нет. Но следите за цифровыми услугами ниже!

B2Cd: (продавцы за пределами Германии) ⇨ Германия. Электронные услуги (загружаемые файлы с вашего сайта) продаются с немецким НДС. Почти всегда 19% (электронные книги 7%).

Ключевые слова: Ставки НДС в Германии, ставка НДС Германия, НДС в Германии, mwst Германия 2021, НДС в Германии и ставка НДС в Германии на электронные услуги.

Особенности налоговой системы в Германии

Действующая в ФРГ налоговая система позволяет правительству обеспечивать рост экономики страны и финансировать множество программ социальной направленности.

Одной из особенностей немецкого фискального законодательства является то, что оно предусматривает формирование трехуровневой структуры поступлений в госбюджет: уровень коммун, земельный и далее федеральный уровень.

Налоговая система Германии является прогрессивной.

Такой подход позволяет государству воплотить в жизнь высокие социальные стандарты. А еще благодаря тому, что система налогообложения в Германии включает свыше 40 видов различных налогов, власти имеют возможность оперативно реализовывать оздоровительные мероприятия в экономической сфере.