Как резидент уплачивает налог на зарубежный доход

Резиденты платят налог по ставке 13% на весь свой мировой доход.

Если по состоянию на 31 декабря вы останетесь резидентом, то в России вам придется заплатить налог на доход, полученный в Китае. Это несправедливо, потому что работодатель уже удерживает налог на этот доход в Китае.

Чтобы не возникало таких ситуаций, страны подписывают соглашения об избежании двойного налогообложения. В них они договариваются, где платить налоги и как устранить повторную уплату.

В соглашении с Китаем определено, что сумма налога, уплаченного работодателем в Китае, вычитается из суммы российского налога. Общая ставка налога должна быть не меньше 13%.

Я не знаю, какая ставка налога будет в Китае. Возможны два варианта:

- ставка налога на доходы меньше 13%. Тогда придется доплатить разницу между налогом, исчисленным в России по ставке 13%, и налогом, уплаченным в Китае. Например, вы заработали в Китае 1 млн рублей. Налог должен быть 13% — 130 тысяч рублей, но работодатель в Китае удержал налог на доход по ставке 10% — 100 тысяч рублей. В России вы доплатите 3% — 30 тысяч;

- ставка налога на доходы больше 13%. В этом случае вернуть налог, излишне уплаченный за границей, нельзя. Например, с полученного дохода в 1 млн рублей работодатель в Китае удержал налог по ставке 15% — 150 тысяч рублей. Вернуть 2% — 20 тысяч рублей — излишне уплаченного налога не получится.

Письмо Минфина РФ от 19.04.2017 № БС-4-11/7410@PDF, 468 КБ

В любом случае зачет налога происходит на основании декларации 3-НДФЛ. Иначе ИФНС в России потребует уплатить налог, даже если ставка налога в Китае была выше 13%.

К декларации необходимо приложить документы, которые подтверждают суммы полученного дохода и уплаченного налога в Китае. Это может быть официальная справка от работодателя наподобие российской 2-НДФЛ. Она должна содержать вид и сумму дохода, календарный год, сумму и дату уплаты налога.

К документам приложите также нотариально заверенный перевод на русский язык.

Срок подачи налоговой декларации — 30 апреля следующего года, а срок уплаты налога — 15 июля следующего года.

Эти правила актуальны, если на 31 декабря отчетного года вы являетесь резидентом. Если вы нерезидент, правила другие.

Международные договоренности КНР в отношении налогообложения

Экономические интересы Китая выходят далеко за пределы его государственных границ. Это касается и привлечения иностранных инвестиций в страну, и вложений китайского капитала по всему миру. Взаимная коммерчески активная деятельность невозможна без урегулирования вопросов двойного налогообложения и обмена фискальной информацией.

Чтобы иностранные плательщики не удерживали и перечисляли налоги в Китае и в России дважды, в 2016 году был подписан новый договор между КНР и РФ. Под его нормы с 2017 года подпадают доходы от источника, дивиденды и роялти, а также подразумевают обоюдный обмен информацией.

В силу особенностей территориального устройства, Китай вынужден был подписать подобные соглашения со своими же автономиями (Гонконг, Макао и даже спорной территорией островом Тайвань). В большинстве случаев в зону внимания международных договоренностей входят налог на прибыль и НДФЛ.

Часть участников международной экономической системы согласились лишь на обмен данными. К ним относятся Аргентина, Лихтенштейн, Виргинские и Каймановы острова, Багамы, Бермуды и Сан-Марино.

Правила предоставления отчетности

Традиционное празднование Нового года в Китае не имеет фиксированной даты и приходится на конец января – начало февраля. Однако в деле исчисления периодов для предоставления отчетов КНР придерживается общепринятых правил Григорианского календаря, то есть налоговый год начинается 1 января и заканчивается 31 декабря.

Пока отсутствует единый Налоговый кодекс Китая, который мог бы содержать одинаковые требования к срокам подачи годовой, поквартальной или ежемесячной отчетности. В каждом отдельном нормативном акте или временном положении приводятся свои рамки.

Например, крайняя дата предоставления декларации по НДФЛ зависит от вида полученного дохода и наличия налогового агента:

- годовая отчетность для резидентов при получении доходов из нескольких мест (в том числе из-за рубежа) или в целях реализации льготного вычета подается с 1 марта до 30 июня;

- получение пассивных доходов или выигрышей без налогового агента требует от налогоплательщика самостоятельной подачи декларации в ближайшие 15 дней от даты выплаты с одновременной уплатой подоходных обязательств.

Юридические лица обязаны подавать предварительную отчетность о прибыли (помесячно или поквартально в течение 15 дней после окончания периода), а также вносить авансовые платежи. Годовая отчетность подается до 31 мая следующего годового периода. Декларации по НДС составляются ежемесячно, до 15 числа следующего календарного периода.

Отследить сроки, воспользоваться онлайн-формами предоставления отчетов и даже оформить заявление на отсрочку для уплаты обязательств можно через Официальную консультационную службу Главного государственного налогового управления КНР.

Преследование за неуплату налогов

В сравнении с российскими китайские меры воздействия на хозяйствующие субъекты, не желающие платить налоги, в разы строже. Относительно недавно (еще до 2011 года) за уклонение от фискальных обязательств могли приговорить к смертной казни.

Отмена высшей меры тем не менее не означает послабления в отношении уклонистов и неплательщиков. В распоряжении фискальных служб КНР остались другие способы наказания:

- Административные – штрафы, кратно превышающие незадекларированные суммы. Например, при незаконном возврате экспортного НДС санкция может составлять от 1 до 5 размеров нарушения и повлечь запрет на возврат налога в будущем; в соответствии с главой V Закона о сборе налогов минимальный штраф составляет 2000 юаней.

- Конфискация незаконно полученных доходов в дополнение к штрафу и предписанию по уплате налогов.

- Ограничение выезда за пределы страны.

- Если плательщик игнорирует решение суда, но при этом совершает крупные приобретения, власти могут принудительно ограничить его личные расходы.

Срок давности по неуголовным нарушениям составляет 5 лет.

Если к субъекту хозяйствования уже дважды применялось административное взыскание, то при установлении нового факта сокрытия доходов его ждет уголовное наказание в виде тюремного заключения от 3 до 10 лет. Самая строгая мера предусмотрена за особо крупные размеры недоплаты сборов – более 100 000 юаней. Те же сроки предусмотрены и для контрабандистов.

Налоги в Китае для физических лиц

Физлица платят сборы на доходы, которые получены на территории Китая и из-за границы. Налоговая ставка определяется видом дохода:

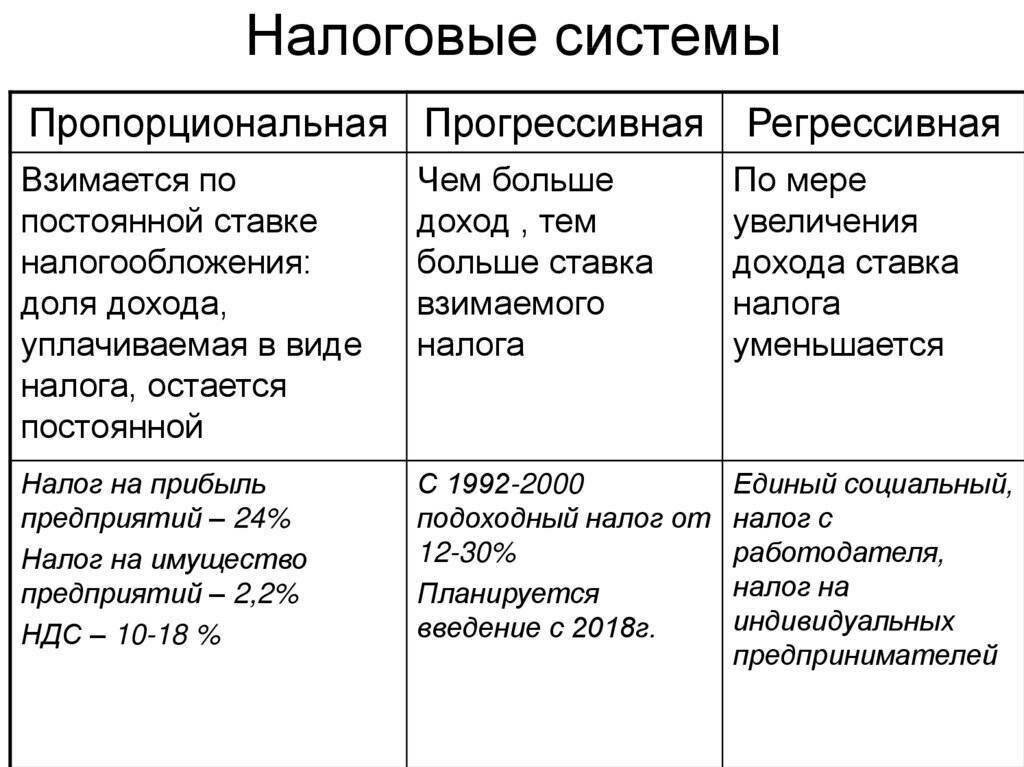

- Работа по найму, которая приносит человеку зарплату, оклад, премии, бонусы, субсидии, компенсации, прибыль с дохода предприятия. Ставка варьируется от 3% до 45%, в зависимости от размера зарплаты (т.н. прогрессивная шкала налогообложения).

- Проценты, дивиденды, роялти, сдача недвижимости в аренду – 20%.

- Индивидуальные торгово-промышленные хозяйства и доходы от ведения деятельности по контракту подряда – от 5 до 35%.

С доходов, которые возникают в работе по найму, налог удерживают работодатели. Налог с роялти, процент взимает налоговый агент. Остальные виды налогов физлица платят самостоятельно.

Подоходный налог (прогрессивный)

Существует размер заработной платы, когда китаец платит всего 5% от суммы дохода. Так, если человек получает меньше 825 долл. США, то они платят 5%, если оклад доходит до 1000 долл. США, то ставка повышается до 10%. Заработок в размере 1350 долл. повышает ставку подоходного налога до 15%.

Другие тарифы указаны ниже:

- От 5 тыс. до 20 тыс. юаней – 20%.

- От 20 тыс. до 40 тыс. юаней – 25%.

- От 40 тыс. до 60 тыс. – 30%.

- От 60 тыс. до 80 тыс. юаней – 35%.

- От 80 тыс. до 100 тыс. юаней – 40%.

- Больше 100 тыс. юаней – 45 %.

Для каждой суммы месячного заработка есть своя сумма разовых отчислений.

Подобная прогрессивная система налогообложения позволяет равномерно распределять доходы по стране.

Налогом не облагается заработная плата, которая меньше 750 долл. США.

Отчисления на пенсию

В Китае существует накопительная пенсионная система, которая формируется за счет отчислений работодателя и работающего. Размер сборов равен 28%: из них 8% платит работник, а 20% – работодатель.

Государственная пенсия положена только людям, которые проработали на местную экономику не меньше 15 лет.

Китай — страна удивительных налогов

Один из наиболее примечательных обязательных сборов в стране — налог на рождаемость. Китай – самая густонаселённая страна в мире. По оценкам демографов в скором времени население превысит полтора миллиарда человек. В 1979-2017 годах согласно специального закона семья, в которой появлялся на свет второй ребёнок, обязана была уплатить в бюджет налог, эквивалентный 3,5 тыс.долл. Серьёзный анализ, проведённый экономистами и демографами, привёл к тому, что с 2018 года в закон внесены изменения. Теперь рождение второго ребёнка в семье, состоящей из единственных детей у своих родителей, налогом не облагается.

Одним из самых объёмных источников поступлений в бюджет является налог с граждан, которые не являются резидентами КНР.

Для трудоустроенных граждан государств, заключивших с Китаем соглашения о двойном налогообложении, действуют следующие правила:

- Пребывание сроком менее 183 дней налогом не облагается.

- Пребывающие в стране от 183 до 360 дней работающие иностранные граждане платят подоходный налог.

Проживающий более 6 лет в Китае мигрант, имеющий прибыль от деятельности также и в стране первоначальной регистрации, обязан уплачивать два вида сборов:

- с прибыли.

- с заработной платы.

Интересными является и другие налоги:

- ежеквартальный сбор с владельцев автомобильного транспорта. Уплачивается в размере 15-80 юаней гражданами Китая за автомобильные номера. С каждой тонны грузового авто в бюджет идёт от 4 до 15 юаней в зависимости от общего веса.

- гербовый сбор в размере 0,3-0,4% уплачивается гражданами при оформлении различных разрешительных документов.

- налог на аренду недвижимости обязывает арендодателя уплатить в бюджет 12% от суммы дохода.

Поскольку КНР – страна с очень развитым сельским хозяйством, данный вид налога занимает значительную долю в структуре поступлений в бюджет государства. Объектом налогообложения является годовой доход в юанях, получаемый фермерами от продажи сельскохозяйственной продукции:

- до 5 000 – 5%.

- 5 001-10 000 – 10%.

- 10 001-30 000 – 20%.

- 30 001-50 000 – 30%.

- свыше 50 000 – 35%.

Бизнес-идеи для предпринимательства в Италии

Конечно, собираясь открыть свое дело за рубежом, надо в первую очередь четко представлять, чем хотелось бы заниматься. Кроме этого, надо проанализировать состояние местности, где планируется деятельность: сколько там можно встретить конкурентов, будет ли предлагаемая услуга востребована, на кого ориентировано предложение и т.д.

Прибыльным бизнесом в Италии считается ресторанное дело, отели, магазины, особенно расположенные в курортных зонах.

Достаточно свободная ниша в области создания программного обеспечения. Здесь доходность может достигать 200%.

Перспективным может стать направление строительства и ремонта недвижимости, металло-механического производства, торговли горюче-смазочными нефтепродуктами.

При выборе региона надо учитывать, что промышленность сильно развита на севере страны, тогда как на юге основное внимание уделяется сельскому хозяйству. Здесь же можно упомянуть о языковой специфике

Если в крупных городах и северных регионов достаточно будет владения английским, то на юге без знания итальянского языка не обойтись

Если в крупных городах и северных регионов достаточно будет владения английским, то на юге без знания итальянского языка не обойтись.

Итальянцы предъявляют высокие требования к качеству своей продукции, поэтому чтобы соответствовать местным стандартам придется приложить много усилий.

Также большое внимание здесь уделяется рекламе. Для продвижения своего продукта или компании прибегают к услугам специалистов по PR

Имидж в данном государстве очень важен, так же как и презентабельный внешний вид

Имидж в данном государстве очень важен, так же как и презентабельный внешний вид.

Особенности налоговой системы Китая

Особенности налоговой системы Китая

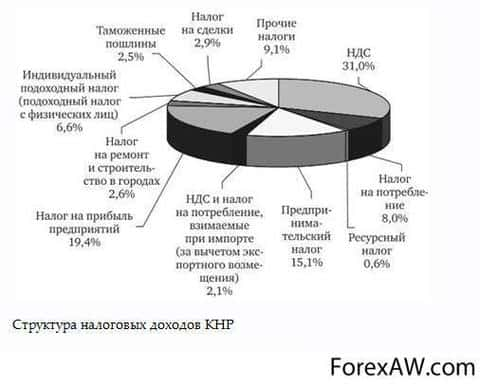

Налоговые поступления в Китае – это основной источник доходов бюджета. Налоговые доходы составляют около 95% финансовых доходов страны. Это главный источник поступлений госбюджета Китая. Эти финансовые ресурсы направляются, в том числе, на поддержку развития сельских районов, охрану окружающей среды и экологическое строительство, содействие развитию социальной сферы.

Правительство Китая определило главными принципами налогообложения:

– справедливость при налогообложении;

– простоту при исчислении и взимании налогов.

Государственные органы, контролирующие налоговое законодательство:

Министерство финансов

Комитет тарификации и классификации при Государственном совете

Главное таможенное управление .

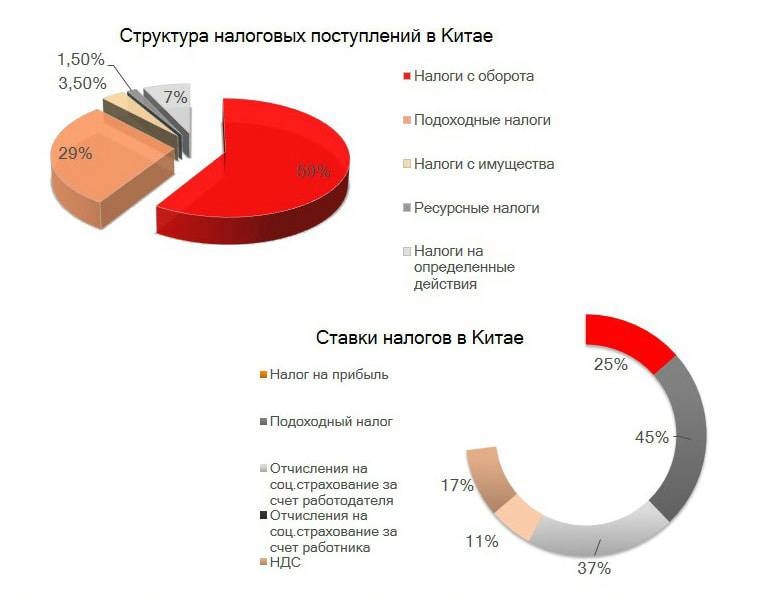

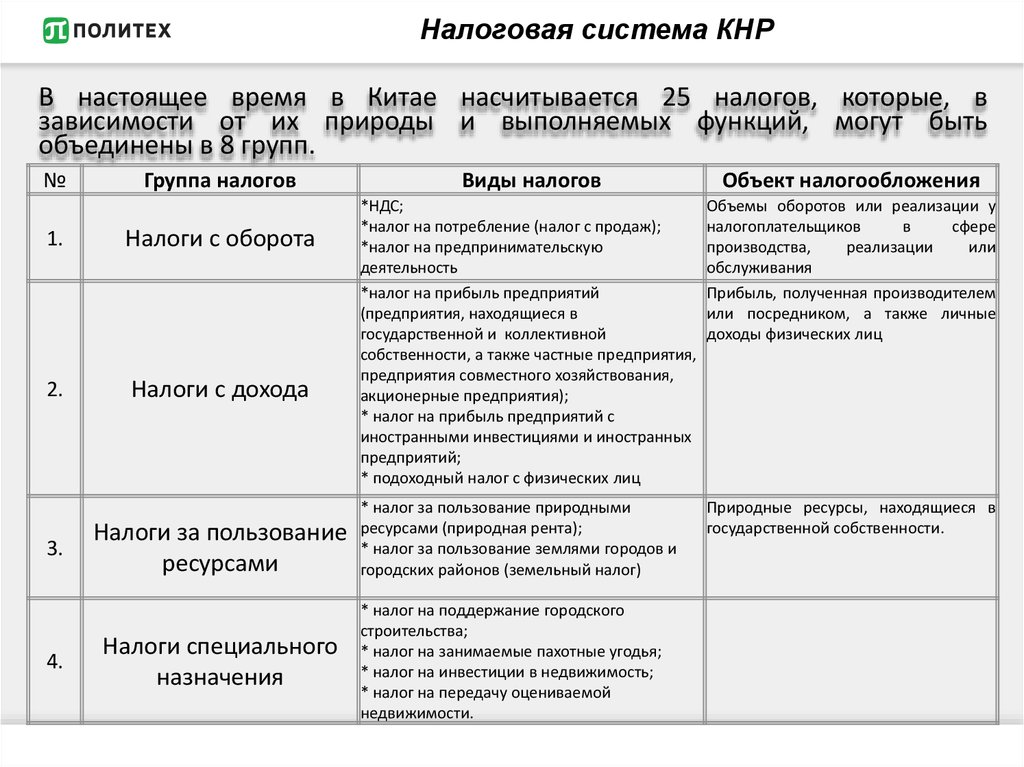

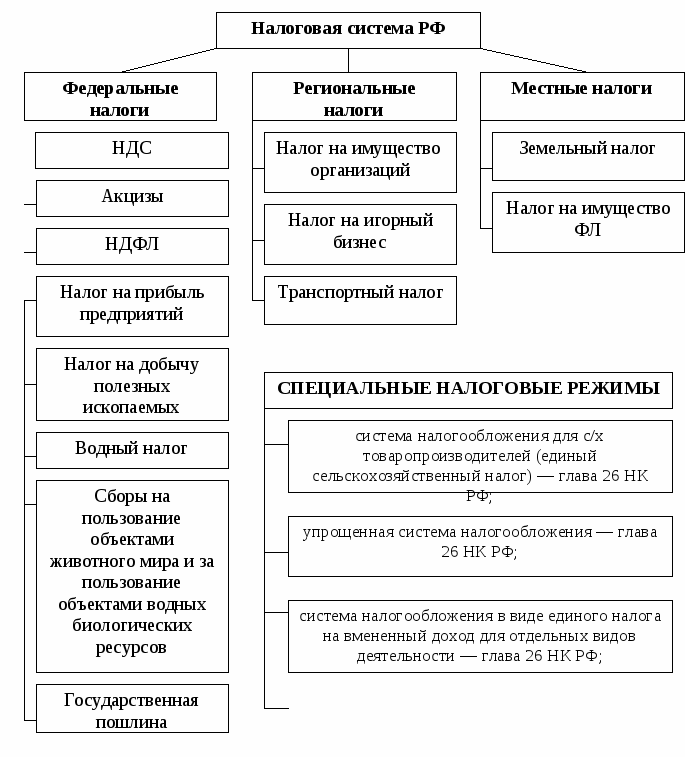

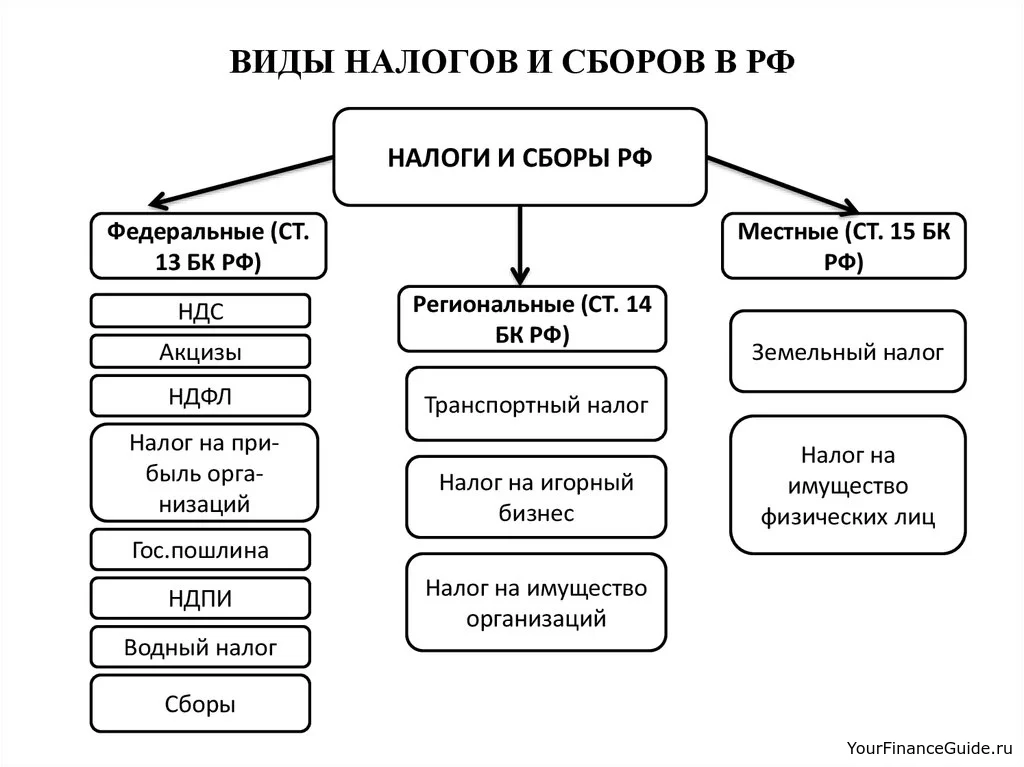

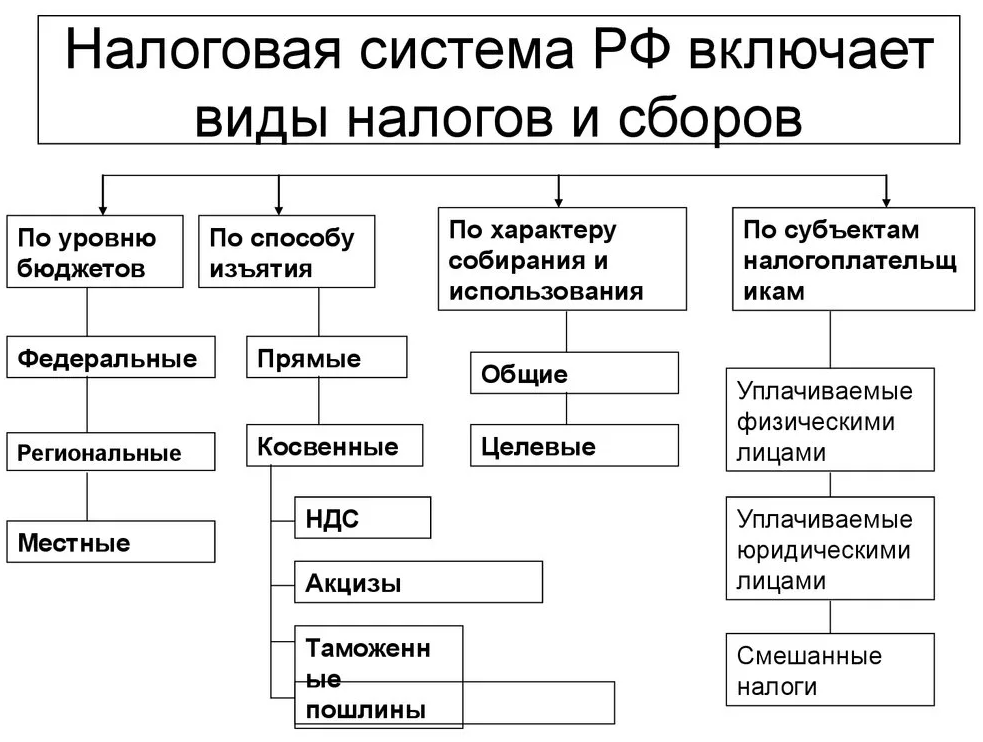

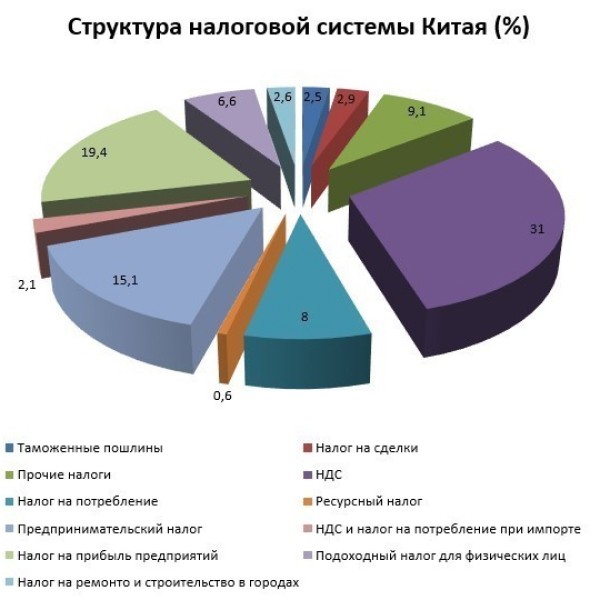

Всего в Китае насчитывается около 25 налогов, которые условно можно подразделить на 8 групп.

1) Налоги с оборота: НДС, налог на потребление (налог с продаж), налог на предпринимательскую деятельность.

2) Налоги на прибыль (доходы): налог на прибыль отечественных предприятий, налог на прибыль предприятий с иностранными инвестициями и иностранных предприятий и налог с физических лиц.

3) Ресурсные платежи: ресурсный налог и земельный налог (плата за пользование землями городов и районов).

5) Имущественные налоги: налог на имущество, налог на недвижимость,

6) Налоги с операций (действий): налог за пользование автотранспортными средствами и водными судами, гербовый сбор, налог на передачу имущества.

7) Сельскохозяйственные налоги: налог на земледелие и налог на содержание и разведение скота.

8) Пошлины на все товары, ввозимые, вывозимые на с территории Китая .

К основным налогам в Китае относятся: подоходный налог, НДС, налог на потребление, налог с оборота. В Китае подоходный налог с предприятий с иностранными инвестициями, которые создали юридическое лицо на территории Китая, подоходный налог взимается поставке 33%, в том числе 3% – в местный бюджет. Относительно хозяйствующих субъектов, осуществляющих свою деятельность не через постоянное представительство в Китае, установлена ставка налога в 20 % с различных видов доходов: дивидендов, проценты по капиталу, доходы за аренду, за предоставление лицензий и т.д.

Вместе с тем налог на прибыль может быть снижен с обычной для Китая ставки 33% до 15%. В течение трех лет после образования предприятие получает “налоговые каникулы”. В следующие три года этот налог будет составлять лишь 7,5%.

Индивидуальный подоходный налог взимается с заработной платы и иных трудовых вознаграждений граждан. Основная ставка 30 %.

Кроме этого ставки подоходного налога дифференцированы по различным территориям Китая в зависимости от категории субъекта хозяйствования.

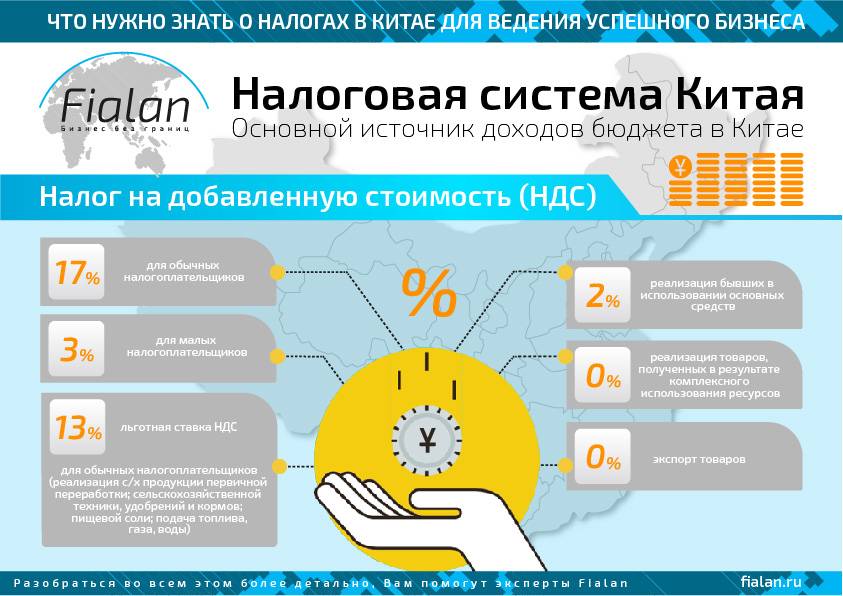

Налог на добавленную стоимость платят организации и частные лица, которые реализуют товары, предоставляют услуги по обработке и ремонту. НДС уплачивается и по импортируемым товарам. Используются основные ставки в 17 % и 13% (устанавливается относительно продовольствия, растительных масел, питьевой воды, химических удобрений, сельскохозяйственных машин). Предприятиям, которые занимаются научными исследованиями и разработкой программного обеспечения, компенсируется налог на добавленную стоимость. Такая компания заплатит только 3% налога (вместо 17%), остальное государство возмещает из бюджета. Кроме этого, общая сумма заработной платы, выплаченной работникам, налогом не облагается.

Налог на потребление, взимается по 11видам потребительских товаров (табак, вино, спирт, косметика, парфюмерия, ювелирные изделия, бензин, легковые автомобили и т.д.). Ставка данного налога может быть адвалорной (устанавливается в процентах от цены) и специфической или твердой (устанавливается в зависимости от физической характеристики объекта налогообложения) .

Таким образом, можно сказать, что налоговые поступления – это основной источник доходов бюджета, который составляют около 95% финансовых доходов страны. Всего в Китае насчитывается около 25 налогов, которые условно можно подразделить на 8 групп. К основным налогам в Китае относятся: подоходный налог, НДС, налог на потребление, налог с оборота.

Список использованных источников:

1. Федоровский, А. Институциональные преобразования в Китае: предпосылки, особенности, перспективы / А. Федоровский // Мировая экономика и международные отношения. –2003. –№ 4.

2. Дин Жуджунь, Ковалев М. М. Путь к рыночной экономике (Китайская модель реформ). Монография / Дин Жуджунь, М.М. Ковалев. –Минск: БГУ, 2009.

3. Налоговая система Китая / / Business Times. Режим доступа: http://btimes.ru/business/nalogovaya-sistema-kitaya-nalogi-dlya-inostrannykh-predpriyatii. Дата доступа: 10.12.13

Как рассчитать налог?

Формула расчета для физического лица, следующая:

Валовой доход — Социальное обеспечение (если имеется) — Стандартный вычет — Дополнительные вычеты х Ставка налога — Быстрый вычет = Сумма налога.

Небольшая справка

- Размер социального обеспечения зависит от области в которой вы проживаете;

- Стандартный вычет, всегда равен 5000 ¥ в месяц, как для резидентов, так и для нерезидентов;

- Быстрый вычет — это определенная сумма в конкретной категории, которая не облагается налогом;

- О дополнительных вычетах можно прочесть в конце статьи.

Пример расчета налога на доход, используя таблицу 1:

Допустим вы живете один в Шанхае (где не нужно вносить социальное обеспечение) и ваш единственный ежемесячный валовой доход 11 500 юаней (1 630 USD).

- 11 500 — 5 000 (стандартный вычет) = 6 500;

- 3 000 х 3% (первая ставка) = 90;

- 3 500 х 10% (вторая ставка) — 210 (быстрый вычет) = 140;

- 90 + 140 = 230 ¥.

Итого с валовой зарплаты 11 500 ¥ (1 630 USD), вам следует заплатить сумму налога в размере 230 юаней (32 USD).

Налоговый год в Китае начинается с 1 января, подать ежегодную заявку резидент может до 31 марта следующего года.

Для тех кому проблематично высчитывать налог самостоятельно, есть онлайн калькулятор на английском языке

https://www.china-briefing.com/news/china-individual-income-tax-social-insurance-calculator/

Подоходный налог в Китае для иностранцев

Все нерезиденты в республике обязаны платить налоги. При найме на работу все иностранные граждане заключают договор о двойном налогообложении в Китае. Размер сборов зависит от периода проживания в стране:

- Меньше 180 дней – никаких налогов платить не надо. Для этого между страной, откуда приехал мигрант, и КНР должен быть заключен договор о двойном налогообложении.

- От 180 до 360 дней – вносят в казну налог для физических лиц.

- От 1 года до 5 лет – индивидуальный подоходный налог со всех поступлений, полученных на территории Китайской Народной Республики.

- От 5 лет – надо отчислять сборы с прибыли и зарплаты.

Иностранцы декларируют свои доходы путем подачи декларации в налоговую, но только если сумма заработанных средств больше 120 тыс. юаней (около 17,5 тыс. долл. США). Отчисления надо делать со всего размера заработной платы. Исключение – доход, который тратится на аренду жилья, командировку и обучение в школе.

Иностранцы должны платить налог на недвижимость – от 3% до 5%. Сборы за ведение фермерства или с/х зависит от отрасли и доходов предприятий. Средний размер составляет 15%.

Иностранные компании получают большие размеры налоговых льгот от государства, что стимулирует дополнительные потоки финансов в казну. Льготное налоговое законодательство разработаны и для иностранных ученых.

Налоги в КНР

Всего предусмотрено 25 видов налогов, которые выделяют в такие группы:

- с оборота, размер зависит от объема сбыта продукции;

- ресурсные платежи, подразумевающие плату за эксплуатацию государственных земельных ресурсов;

- на прибыль с физических лиц, отечественных и иностранных фирм и предприятий, размер которых напрямую зависит от дохода;

- целевые сборы, которые взимаются за использование сельскохозяйственных земель, за инвестирование средств, за проживание в мегаполисах и крупных городах;

- на недвижимость и имущество;

Налоги, которыми облагаются (действия)

- пользование автомобильным или водным транспортом, передача имущества;

- сельскохозяйственные налоги обязаны платить граждане, получающие доходы от ведения с/х деятельности;

- таможенные сборы за осуществление экспортно-импортных операций.

Все платежи делятся на местные и центральные исходя из того, на каком уровне остаются денежные средства. Среди уникальных налогов: на добычу и использование природных ресурсов. Взимается за выкачку сырой нефти, железной руды, газа и других природных ископаемых. Исключением является ситуация, когда нефть используется для восстановления скважин.

НДС

НДС варьируется в пределах 0-13% и уплачивается ежемесячно. Еще только пару лет назад Китай входил в число стран с самым высоким показателем НДС, но на фоне торговой войны с США, массового банкротства предприятий в целях поддержания на плаву внутреннего рынка на уровне государства было принято решение снизить эту налоговую ставку до 13%.

Для внешнеторговых компаний плюсом является то, что при экспорте товаров НДС составляет 0%, а также она получает возможность вернуть уплаченный НДС, который входил в закупочную стоимость товара, но ТОЛЬКО после того, как для товара была успешно завершена процедура экспорта (обычно возврат осуществляется в течение 3-6 месяцев, а ставка возвращаемого НДС зависит от вида экспортируемого товара). Ставку возвращаемого НДС, можно посмотреть на сайте:

Для общих налогоплательщиков ставка налога составляет 13%, 9% и 6%.

Для компаний, реализующих товары, трудовые услуги, услуги по аренде движимого имущества или импортные товары, ставка налога составляет 13%.

Ставка НДС составляет 9% для компаний, которые занимаются продажей транспорта, недвижимости, почтовых услуг, основных телекоммуникационных услуг, ведут строительство, оказывают услуги по аренде недвижимости, передают права землепользования, продают или импортируют следующие товары:

пищевая и другая сельскохозяйственная продукция, пищевое растительное масло, пищевая соль;

водопроводная вода, отопление, кондиционирование, горячая вода, угольный газ, сжиженный нефтяной газ, природный газ, диметиловый эфир, биогаз, угольные продукты для жителей;

книги, газеты, журналы, аудиовизуальная продукция, электронные публикации;

корма, удобрения, пестициды, сельскохозяйственная техника, сельскохозяйственная пленка;

прочие товары, указанные Госсоветом.

Для компаний, занимающихся продажей услуг и нематериальных активов, ставка налога составляет 6%.

Корректировка налоговой ставки определяется Государственным советом.

Для малых налогоплательщиков, чья деятельность связана с оказанием услуг или продажей товаров внутри Китая, фиксированная ставка НДС составляет 3%**. Однако у компании данной категории есть право воспользоваться льготой, в случае если ее оборот за месяц составил менее 100 000 юаней, то есть за квартал менее 300 000 юаней, то на основе ежеквартальной отчетности она может быть освобождена от оплаты НДС.

** В 2021 году на время эпидемии коронавируса ставка НДС для них снижена до 1%, а при обороте компании менее 450000 юаней – ставка НДС – 0%.

Налоги в Португалии в 2021 году на юридических лиц

Страна не относится к офшорам или хотя бы мидшорам, да и действующие ставки корпоративных налогов назвать слишком низкими нельзя. Но из этого вовсе не следует, что вести свой бизнес здесь невыгодно. Дело в социальной ответственности, о которой мы уже говорили. В Португалии налоги платят все, но при этом все же и понимают, куда они идут. Если Вас такая философия не устраивает, для бизнеса лучше поискать другую юрисдикцию. Либо же вести дела дистанционно, ведь для «обычной» жизни страна подходит отлично.

Налог на прибыль предприятий (IRC, Imposto sobre o Rendimento das Pessoas Colectivas)

Взымается только с компаний-резидентов (что логично), но регион его получения может быть любым. Здесь учитывается прирост капитала, т. к. в Португалию этот сбор в отдельную графу не вынесен, а также прибыль филиалов и других постоянных представительств в юрисдикции.

Схема расчёта:

- Стандартная ставка – 21%.

- Дополнительно насчитывается муниципальная надбавка – 1,5%.

- К итоговой сумме добавляется государственная надбавка, которая рассчитывается по прогрессивной шкале: 0% (доход до 1,5 млн EUR) / 3% (очередные 6 млн EUR) / 5% (остаток).

Это означает, что максимальная ставка будет равна 31,5% при условии, что доход компании превысит 7,5 млн EUR.

На что ещё обратить внимание:

- Мы уже говорили ранее, календарный год в Португалии совпадает с налоговым. Но у компаний-резидентов есть важная привилегия: они могут запросить Министерство финансов на предмет смещения сроков (если на то есть уважительные причины).

- IRC должен быть оплачен в течение 5-месячного срока, считая от даты окончания налогового года. Предоплата производится на основании налоговой суммы за предыдущий год к 7, 9 и 12 месяцам.

- Существуют ограничения по налоговым вычетам, определяющим чистую стоимость финансирования до (!) достижения действующих лимитов – 3 млн EUR или 30% заработка (с дополнительными условиями).

- Налог на прирост капитала. Как мы уже говорили, в Португалии он отсутствует, или, что будет точнее и правильнее, засчитывается в сумму облагаемой налогом прибыли.

- Операционные убытки. Они по действующему законодательству могут быть перенесены на будущие периоды (максимум – на 5 лет), лишь тогда, когда они не превышают 3/4 от налогооблагаемой прибыли. В некоторых случаях это допускается только после личного одобрения министра финансов. А вот обратный перенос невозможен.

- Дивиденды. Если они выплачены и получены компаниями-резидентами, то освобождаются от налогообложения. Единственное прописанное в законе условие касается транспарентного статуса (получатель не должен им обладать) и владения минимум 10% капитала структуры-плательщика (срок – 1 год).

НДС (IVA / VAT, Imposto sobre o Valor Acrescentado / Value Added Tax)

Как и все прочие налоги в Португалии в 2021 году, классический НДС, столь нелюбимый отечественными бизнесменами, взымается с поставки товаров и услуг, их импорта (в случае, если страна их происхождения не является членом ЕС), международных услуг в самой Португалии и покупки товаров из других участников Евросоюза.

На что обратить внимание:

- Законом предусмотрено 3 ставки: стандартная (23%), усреднённая (13%) и льготная (пониженная, 6%).

- Допускается схема возвратной оплаты НДС (только для местных поставок, если они осуществляются компаниями-нерезидентами). Но этот вопрос довольно сложный, поэтому мы рекомендуем обратиться за дополнительной консультацией к нашим экспертам.

- Предусмотрены два варианта налоговых периодов НДС: 1 месяц (годовой оборот более 650 тыс. EUR) и 1 квартал (если сумма меньше).

- Ежемесячные декларации сдаются до числа следующего за отчётным месяца, ежеквартальные подают к 15 дню.

Налог на пассивные доходы (налог у источника)

К ним традиционно относят дивиденды, проценты и лицензионные отчисления, или роялти. Специального налога на подобные виды доходов в Португалии нет. Фискальные органы рассчитывают такие сборы по правилам корпоративного налога (для физических лиц – как IRS). Величина отчислений зависит от статуса плательщика и вида дохода.

Ставки:

- Дивиденды, проценты для компании-нерезидента – 25%.

- Дивиденды, проценты для нерезидентов (если их собственная юрисдикция относится к низконалоговым) – 35%.

- Роялти в пользу нерезидента – 25%.

- Технические услуги – 25%.

Допускается полное освобождение от выплат, если это оговорено директивами Евросоюза и двусторонними соглашениями, позволяющими избежать двойного налогообложения.

Подоходный налог с физических лиц

Ставка налога является прогрессивной в зависимости от размера зарплаты, могут быть также некоторые региональные различия, а в некоторых случаях существует даже возможность для переговоров с налоговыми органами. Но, в общем, для иностранцев, работающих в Китае, применяются следующие ставки (Исчисление, отчетность и периодичность оплаты данного налога – ежемесячные):

Ежемесячный доход в размере 4000 юаней КНР налогом не облагается. (1 USD ~ 6 юаней КНР)

Сумма, превышающая размер 4000 юаней, облагается налогом по следующим ставкам:

4000 – 4500 5%

4501 – 6000 10%

6001 – 9000 15%

9001 – 24000 20%

24001 – 44000 25%

44001 – 64000 30%

64001 – 84000 35%

84001 – 104000 40%

104001 и выше 45%

Налогообложение физических лиц

К доходам физических лиц подлежащих налогообложению в Китае относятся доходы от заработной платы, доходы индивидуальных предпринимателей от производственной деятельности, доходы от подрядных операций, от вознаграждений за услуги, авторские доходы, непредвиденные доходы и иные.

Доходы от заработной платы и жалования облагаются налоговым сбором по прогрессивной ставке от пяти до сорока пяти процентов. Доходы индивидуальных предпринимателей также подлежат налогообложению по прогрессивной ставке от пяти до тридцати пяти процентов. В отношении всех иных видов доходов применяется пропорциональная ставка в размере двадцати процентов.

Отдельные виды доходов подлежат выводу из-под налогообложения и являются льготными. К ним относятся:

- премии за достижения в науке, образовании, технике, культуре, здравоохранении, охране природы, спорте и иные виды премий присуждаемых народными правительствами, министерствами и ведомствами различных уровней;

- процентные доходы от сберегательных вкладов и государственных облигаций;

- специальные государственные довольствия;

- благотворительные пособия и платежи в рамках материальной помощи;

- страховые выплаты; демобилизационные выплаты; поселенческие выплаты;

- доходы полученные дипломатическими и консульскими работниками.

Уголовная и административная ответственность за неуплату налогов

Средний размер ежемесячных налоговых выплат для резидентов КНР составляет 25 от их дохода. За несоблюдение налогового законодательства предусмотрена административная и даже уголовная ответственность. К таким мерам власти Китая могут прибегнуть в следующих случаях:

- уклонение от уплаты и возмещения задолженности по налогам;

- сокрытие доходов и предоставление ложных налоговых деклараций;

- нарушение сроков выплаты налогов.

Наказанием за несвоевременность выплат могут быть пени, принудительные вычеты со счетов, штрафные санкции, конфискация имущества, лишение свободы и даже смертная казнь за особо тяжкие преступления в области налогообложения, связанные с использованием чиновниками служебного положения.

Размер штрафа за более мелкие нарушения может превышать задолженность по налогам в пять раз.