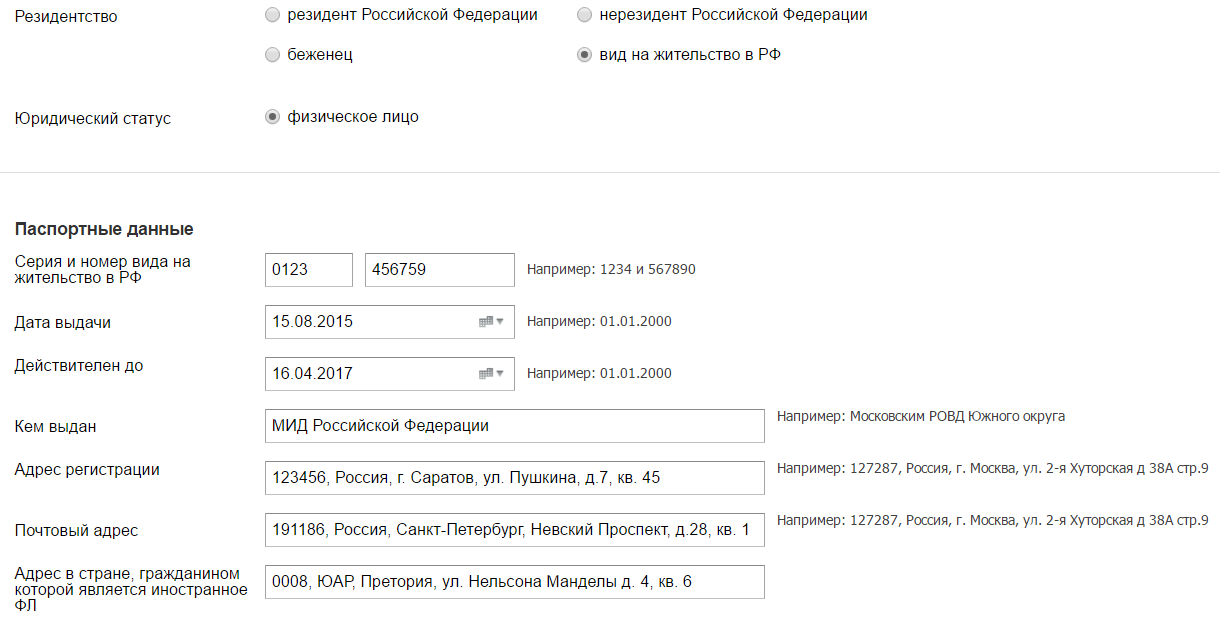

Вид на жительство в РФ — резидент или нерезидент в 2019 году

Вид на жительство в России автор Елена Попкова опубликовано Фев 9, 2019

Вопрос о том, является ли иностранный гражданин резидентом, важен не только для него, но и для его работодателя: от данного статуса зависят особенности налогообложения. Вид на жительство позволяет называться резидентом лишь при соблюдении ряда условий.

Разница между резидентом и нерезидентом: определение понятий. Что говорит закон РФ

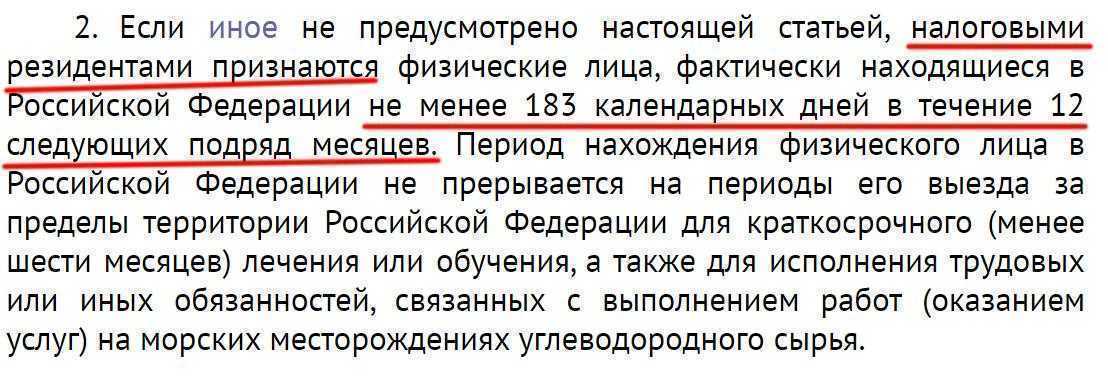

Согласно 2-му пункту 207-й статьи НК, к резидентам относятся физические лица, которые постоянно проживают на территории России. Для этого необходимо находиться в стране не меньше, чем 183 дня за последний год.

Этот срок не прерывается для таких случаев:

- Выездов за пределы РФ для лечения, если они продолжались меньше полугода;

- Обучения на тот же срок;

- Работы на морских углеводородных месторождениях.

Существуют определённые категории, которые признаются резидентами независимо от того, сколько времени они провели в стране:

- Российские военнослужащие;

- Сотрудники государственных и муниципальных органов.

Понятие резидентства иногда смешивают с гражданством, но это неверно. Если гражданин не живёт в России постоянно, он относится к нерезидентам. А иностранец, достаточно долго проживающий в стране, является резидентом.

https://youtube.com/watch?v=SrBmE1XQkh8

Фактически статус влияет на:

- Размер налоговой ставки;

- Необходимость сообщать о счетах в заграничных банках.

Особенности налогообложения в зависимости от статуса

Большинство доходов резидентов облагаются налогом по ставке 13%, но есть и исключения. Не нужно платить налог с:

- Пособий;

- Субсидий;

- Компенсаций;

- Алиментов;

- Стипендий;

- Грантов и т. п.

Для выигрышей в лотерею и доходов от банковских вкладов ставка увеличивается. Придётся заплатить 35% от полученной суммы.

Нерезиденты должны выплачивать 30% от доходов. Но для определённых категорий ставка снижается до 13%:

- Высококвалифицированных специалистов;

- Участников программы переселения соотечественников;

- Беженцев;

- Членов экипажей российских судов.

Разница в налоговой ставке значительная — больше, чем в два раза. Поэтому статус имеет такое значение.

К какой категории относится гражданин с внж рф. его права и обязанности

Вид на жительство — один из статусов, который может получить иностранец или человек без гражданства. Он оформляется не раньше, чем через год официального проживания (кроме некоторых категорий, имеющих право на ускоренное получение). По возможностям и ограничениям ВНЖ наиболее близок к гражданству.

Иностранец получает такие права:

- Легально проживать в стране в течение 5 лет;

- При необходимости продлить этот срок;

- Работать без оформления разрешения;

- Менять регион проживания в пределах РФ;

- Получать социальные выплаты;

- Пользоваться медицинской помощью по ОМС;

- Поступать в учебные учреждения или записывать туда своих детей;

- Служить по контракту в Вооружённых силах;

- Выезжать без оформления визы в страны безвизового режима;

- Возможность участвовать в выборах ограничена правом ания за кандидата в местные органы власти.

Но есть определённые обязанности:

- Регистрироваться по месту проживания (и уведомлять миграционные органы при переезде);

- Ежегодно подтверждать статус;

- Подавать на продление заранее (не позднее, чем за 2 месяца до истечения срока).

Невозможно однозначно сказать, вид на жительство это резидент или нет. Ответ определяется в каждом конкретном случае и зависит от того, сколько времени человек провёл в пределах страны. Как и в других случаях, необходимо прожить не меньше, чем 183 дня за последние 12 месяцев. Недолгие (до шести месяцев) выезды на обучение или лечение не прерывают этот период.

В случае с ВНЖ существует важный нюанс, связанный с налогами

Работодателю важно правильно рассчитать и уплатить НДФЛ за сотрудника

Если сумма окажется меньше необходимой, налоговая служба:

- Начислит недостающее;

- Насчитает пени;

- А в особо серьёзных случаях добавит штраф.

Поэтому для организации имеет большое значение, является ли сотрудник с ВНЖ резидентом. Пока он не прожил в России достаточно времени, невозможно гарантировать получение такого статуса.

Чтобы не возникло проблем с налоговой службой, применяют такую схему:

- Сначала отчисляют 30% от дохода,

- Когда сотрудник становится резидентом, появляется возможность пересчитать размер НДФЛ и вернуть излишне уплаченное.

Человек, оформивший вид на жительство, может быть как резидентом РФ, так и не резидентом. Статус определяется временем проживания в стране за последний год. От него зависит размер ставки НДФЛ.

Миграционный юрист г. Санкт-Петербург, высшее образование СПбГУ, путешественница. Автор статей на сайте MigrantVisa.ru

Если есть вид на жительство это резидент или нерезидент?

Что дает вид на жительство в РФ: резидент его владелец или нерезидент? Попробуем разобраться с одним из самых частых вопросов о преимуществах ВНЖ.

Внимание! Вид на жительство в Российской Федерации является документом, дающим право на постоянное пребывание на территории страны, а также беспрепятственные въезды и выезды за границу

Преимущества ВНЖ

ВНЖ предоставляет своему обладателю особый статус и ряд привилегий, например:

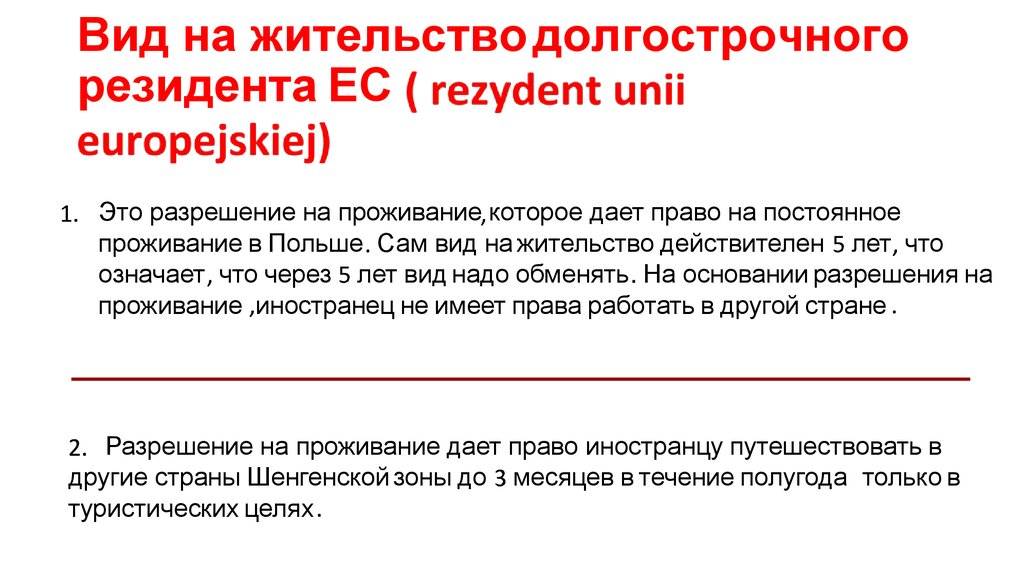

- Проживать на территории России в течение всего срока действия документа – не более 5 лет. По истечении этого периода действие удостоверения можно продлить на такой же срок, независимо от того, первое это продление или нет. То есть своевременное продление гарантирует легальность постоянного проживания в стране без необходимости оформления гражданства.

- В течение срока действия разрешено пересекать границу государства неограниченное количество раз. Не требуется оформлять для въезда никакие дополнительные документы.

- Свободное перемещение по всей территории РФ при условии своевременной регистрации по месту пребывания, которая также обязательна для всех без исключения граждан страны. Регистрация производится не позднее установленных законодательством сроков, в противном случае это регламентируется как административная ответственность и может привести к наказанию вплоть до депортации.

- Легальное трудоустройство без оформления дополнительных документов. Также обладатель ВНЖ при устройстве на работу не должен подтверждать уровень владения русским языком.

- Возможность получить образование в российских учебных заведениях для обладателя удостоверения и его детей.

- Медицинская помощь предоставляется в том же объеме, что и гражданам РФ.

- Возможность получения кредита в российском банке, а также получения пенсии при наличии определенного стажа работы.

- Предыдущее гражданство при получении ВНЖ сохраняется, но можно подать документы на оформление российского гражданства в установленные законом сроки. С некоторыми государствами существуют соглашения, при которых получение нового гражданства РФ не отменяет предыдущего, то есть возможно иметь «двойное».

Рассматривается прошение на вид на жительство до 6 месяцев, в некоторых случаях процесс проходит быстрее. Столь длительное рассмотрение не гарантирует положительного ответа, и отказы в выдаче не так уж редки. Причины могут быть самыми разными – от указания неверных сведений в заявлении до наличия в прошлом административных штрафов.

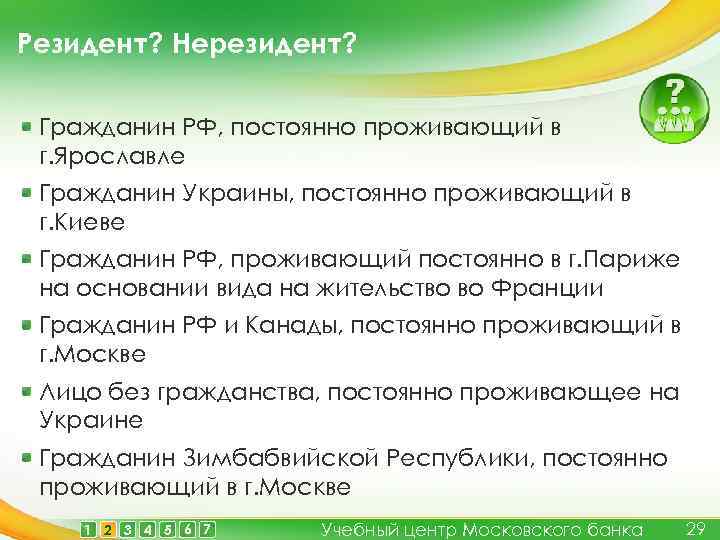

Резидент и нерезидент

Резидент РФ может быть как физическим, так и юридическим лицом, имеющим регистрацию на территории страны и оформленным согласно установленному законодательству.

Как правило, этот термин употребляется в налоговой и экономической сферах, тогда как в других государствах резидентом является иностранец или иностранная организация, имеющая все внутренние привилегии и обязательства.

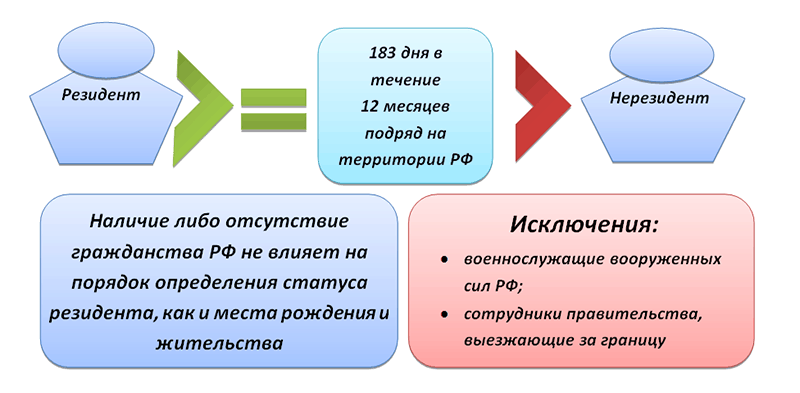

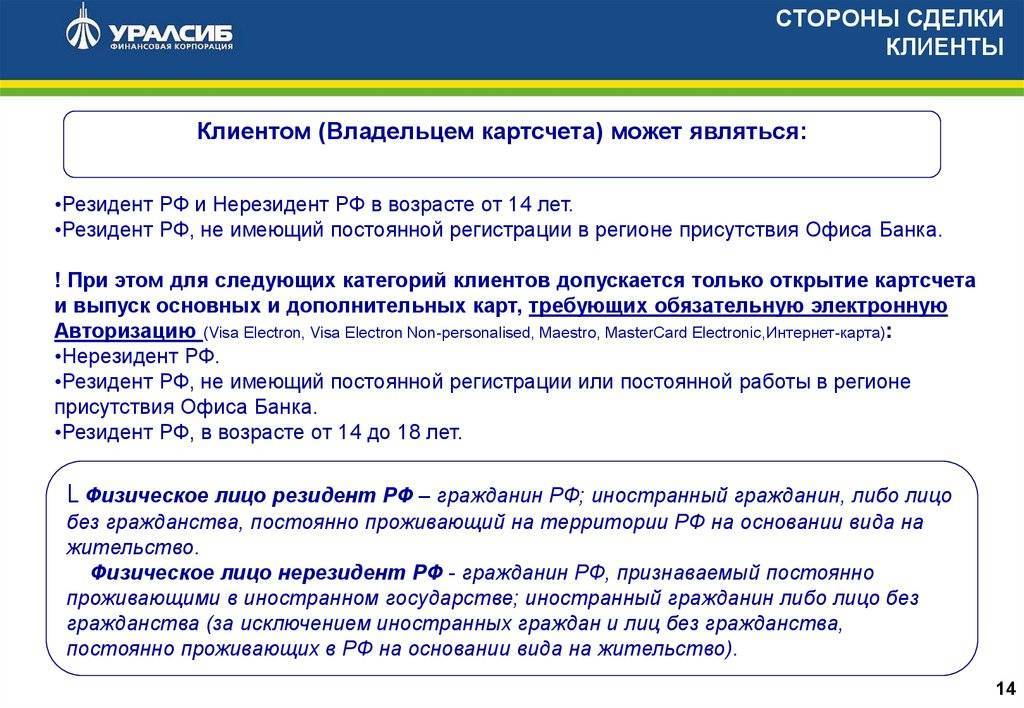

Кто является резидентом Российской Федерации:

- Физическое лицо, постоянно проживающее на территории России, которое имеет гражданство другого государства, или лицо без гражданства. Если человек находится здесь более 6 месяцев в году – он резидент.

- Юридическое лицо, оформленное согласно установленному законодательству РФ.

- Иностранные представительства компаний, находящиеся за рубежом, но отвечающие требованиям законодательства нашей страны.

- Консульства и представительства РФ за границей.

Внимание! Согласно Налоговому Кодексу Российской Федерации главным правилом определения резидента для физических лиц является время их фактического нахождения на территории страны. Если этот срок менее 183 дней в году – то лицо не может являться резидентом

Нерезидентом страны называется лицо, находящееся в стране, но фактически не проживающее в ней постоянно. Гражданин какого-либо государства может быть при этом резидентом другой страны, постоянно проживая на ее территории.

Одним из важнейших отличий является ставка налогообложения. Нерезиденты РФ платят государству 30% своих доходов, а некоторым имеющим высокую квалификацию специалистам и переселенцам предоставляется право платить налоги наравне с резидентами. Налог для резидентов составляет 13% от доходов. Исключение составляют выигрыши и дивиденды – в этом случае ставки по выплате существенно выше.

Таким образом, основным и самым важным определением статуса для физического лица является прежде всего место его постоянного проживания. Что касается юридических лиц, то здесь статус определяется местом государственной регистрации. Имейте его и не будет ни каких проблем.

Иностранец с видом на жительство: резидент или нерезидент в 2019 году?

Иностранцы, получая вид на жительство, считают, чтоодновременно становятся обладателями статуса резидента, а значит, у них естьправо платить меньше налогов.

Но российское законодательство чуть болеесложное, и резидентства иногда лишаются не только иностранные граждане, но исами россияне.

Расскажем, кто такой резидент, как не утратить этот статус,какие преимущества в этой сфере дает вид на жительство.

Кто такой резидент

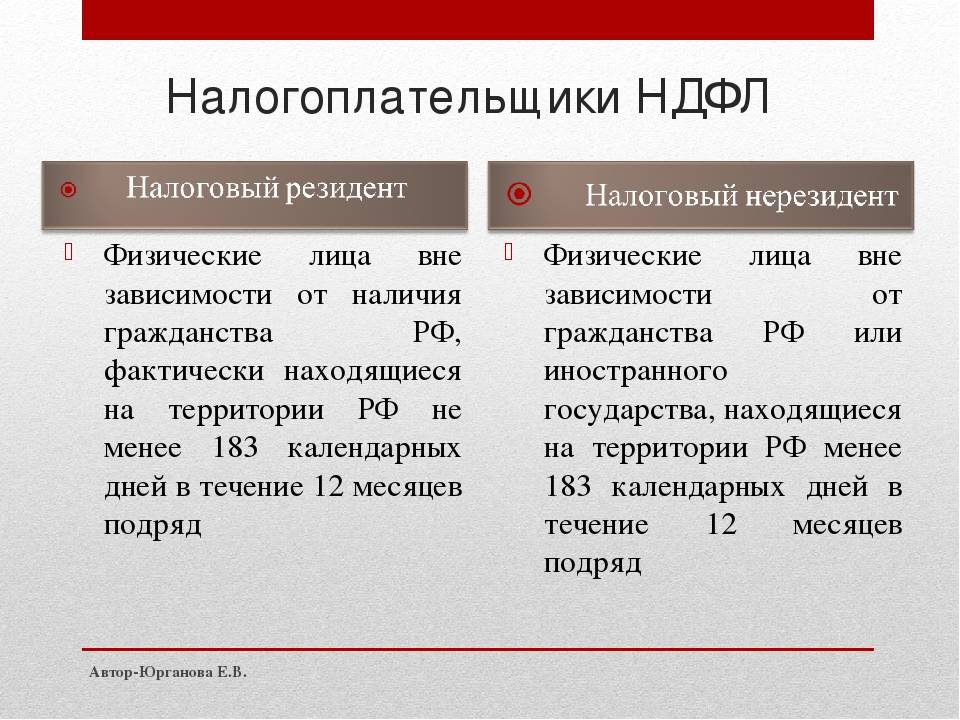

В российском законодательстве статус резидента или нерезидента важен только при уплате налогов. Для граждан речь идет об уплате НДФЛ — налоге со всех полученных на территории РФ доходов.

https://www.youtube.com/watch?v=sVR8nVUKER0

Для резидентов ставка НДФЛ равна 13%, для нерезидентов — 30%. Разница почти в 3 раза заставляет задуматься, как платить государству меньше.

В ст.

207 Налогового кодекса РФ заявлено, что резидентом является физическое лицо, которое находится на территории страны не менее 183 календарных дней (полгода) подряд в течение 12 месяцев. Этот период может совпадать или не совпадать с календарным годом, поэтому его рассчитывают с учетом дат въезда и выезда из страны, указанных в документах при пересечении государственной границы.

Например, иностранец впервые приехал в Россию работать 10 сентября 2019 года. Если в течение 183 дней он не выедет (до 9 марта 2020), то приобретет налоговый статус и сможет платить НДФЛ по общей ставке 13%. Причем ему вернут (пересчитают) уплаченную в бюджет сумму.

Власти сделали небольшое исключение. Независимо отгражданства, налоговый статус люди не утрачивают, если они:

- выехалина кратковременное лечение (менее 6 месяцев);

- отправилисьна непродолжительную учебу (менее 6 месяцев);

- направленыв заграничные командировки для выполнения трудовых обязанностей.

Интересно, что иностранные граждане — высококвалифицированные специалисты могут являться налоговыми нерезидентами, но при этом их доход от трудовой деятельности облагается налогом в 13%. Если работодатели оплачивают им жилье или компенсируют иные расходы, то такие доходы облагаются НДФЛ по ставке 30%.

Что дает вид на жительство

Иностранные граждане, которые хотят долгое времяжить и работать в России, получают разрешение на временное проживание либосразу вид на жительство. При наличии оснований, процедура получения РВПпропускается.

Вид на жительство — документ, разрешающий постоянно жить в РФ. Он дает некоторые привилегии по сравнению с иностранцами, у которых есть разрешение на временное проживание, а не ВНЖ. Например, такие люди могут участвовать в выборах органов местного самоуправления.

Им и их детям доступна бесплатная медицинская помощь. Они могут обращаться за некоторыми социальными выплатами. А главное — на них не распространяются квоты на трудоустройство, им не надо оформлять и ждать каких-то разрешений на работу.

Впрочем, разрешений не требуют и от иностранцев с РВП.

Гражданинс видом на жительство: резидент или нерезидент

Главный вопрос этой статьи: если человек получил вид на жительство, становится он налоговым резидентом или нет. Если вы внимательно читали, то в 2019 году закон никак не связывает налоговое резидентство ни с гражданством, ни с разрешительными документами на проживание. ВНЖ — бумага, на основании которой человек проживает в России и пользуется какими-то благами.

Резидентство приобретается при условии, что гражданин прожил в стране 183 дня подряд, за исключением непродолжительных и вынужденных отъездов, в течение последних 12 месяцев

И не важно, есть у него вид на жительство или его нет

Очем еще надо знать

Не так давно в Министерстве финансов России заявили,что правила взимания налогов с резидентов и нерезидентов надо унифицировать.

Пословам министра Антона Силуанова, нет смысла заставлять людей, постояннопроживающих в стране, платить НДФЛ по ставке 13%, а с нерезидентов брать 30% отдоходов. Таким налогообложением сложно управлять, его тяжело контролировать.

Когда будут внесены изменения в закон, поканеизвестно. Не исключено, что уже в следующем году правила налогообложения длявсех обновят.

https://youtube.com/watch?v=G3m9CLFsgTw

Насколько полезным был этот пост?

Нажмите на звезду, чтобы оценить его!

Мы сожалеем, что этот пост не был полезен для вас!

Давайте улучшим этот пост!

Гражданин с видом на жительство: резидент или нерезидент

Главный вопрос этой статьи: если человек получил вид на жительство, становится он налоговым резидентом или нет. Если вы внимательно читали, то в 2021 году закон никак не связывает налоговое резидентство ни с гражданством, ни с разрешительными документами на проживание. ВНЖ — бумага, на основании которой человек проживает в России и пользуется какими-то благами.

Резидентство приобретается при условии, что гражданин прожил в стране 183 дня подряд, за исключением непродолжительных и вынужденных отъездов, в течение последних 12 месяцев

И не важно, есть у него вид на жительство или его нет

Самозанятость с видом на жительство: как оформиться фрилансеру

- Марина Данилова

- 19.05.2020

Не так давно в Министерстве финансов России заявили, что правила взимания налогов с резидентов и нерезидентов надо унифицировать. По словам министра Антона Силуанова, нет смысла заставлять людей, постоянно проживающих в стране, платить НДФЛ по ставке 13%, а с нерезидентов брать 30% от доходов. Таким налогообложением сложно управлять, его тяжело контролировать. Нелегко и работодателям, и работникам, которые вынуждены постоянно высчитывать сроки пребывания в стране, чтобы узнать ставку налога.

Когда будут внесены изменения в закон, пока неизвестно. Не исключено, что уже в следующем году правила налогообложения для всех обновят.

Подписывайтесь на Мигранту Рус: Яндекс Новости.

В каких случаях гражданин является резидентом страны или нерезидентом

В отношении иностранцев можно выделить два понятия – резиденты и нерезиденты.

Эти термины важны в определении налоговой нагрузки на доходы иностранцев.

Резидент – это человек или организация, которые живут и действуют по законам России и зарегистрированы в нашей стране. Статья 207 НК РФ дает определение резидента.

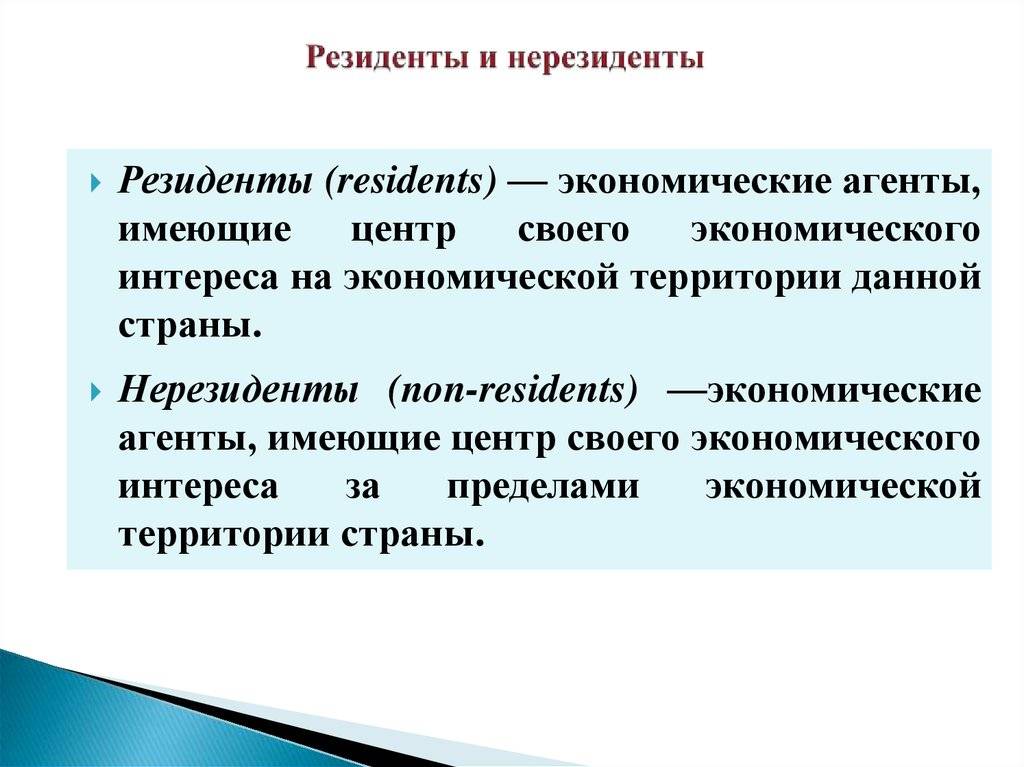

Нерезидентами являются люди или компании, которые проживают или имеют регистрацию в другой стране, а действуют на территории России.

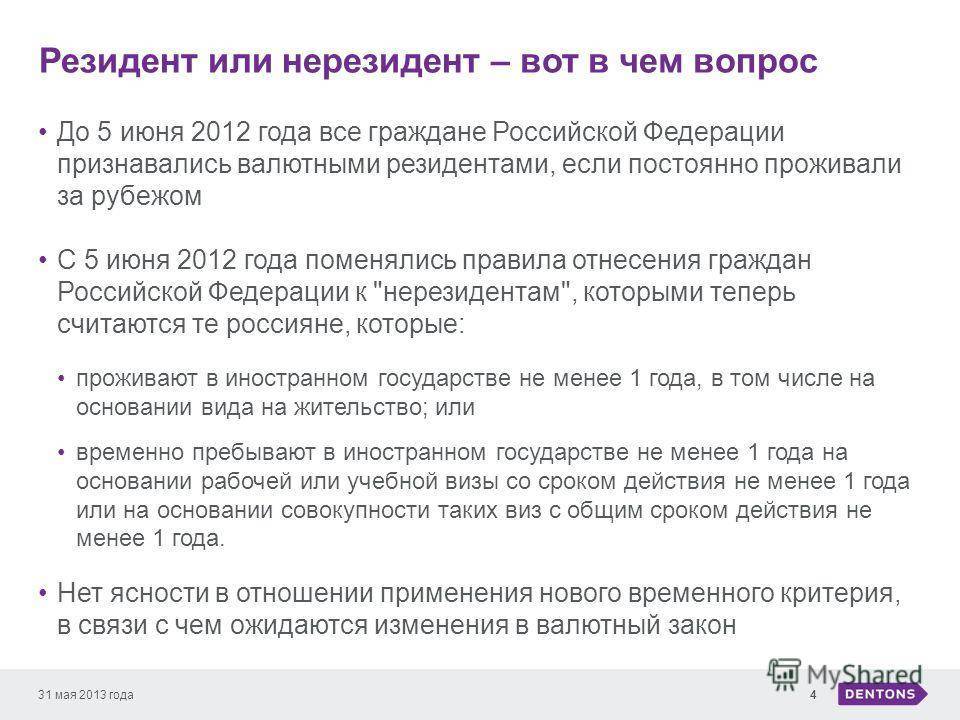

Деление на резидентов и нерезидентов определяется в первую очередь продолжительностью нахождения иностранца в нашей стране. С 2023 года произошли многочисленные изменения. Отразим критерии деления в таблице.

Признак | Значение показателя до 2023 года | Значения показателя после 2023 года |

Длительность нахождения иностранца в России | Не менее 183 дней | Не менее 90 календарных дней в течение 12 месяцев подряд |

Величина налоговой ставки по НДФЛ | 30% | 13% |

Центр жизненных интересов | Не существовало такого понятия | К центру жизненных интересов иностранцев относится: — недвижимое имущество на территории России в собственности иностранного гражданина — наличие гражданства — место проживания — наличие связей – личных и экономических |

Все эти критерии обозначены в приложении 1 Основных направлений бюджетной политики на 2023 и плановый период 2023-2023 годов. Документ утвержден Министерством финансов.

Список признаков, по которым иностранец может быть признан резидентом, значительно расширен.

Таким образом, подобные меры позволят увеличить собираемость налогов на территории России и исключить споры, которые могут возникнуть в связи с этим.

Приведем пример (по правилам 2023 года).

Иностранный работник находится на территории России в течение 80 дней. Этого недостаточно, чтобы получить статус резидента в 2023 году. Однако иностранец имеет собственное жилье в нашей стране, постоянную работу, а также перевез сюда семью. Всех этих факторов будет достаточно, чтобы признать его резидентом по совокупности факторов.

Сам работник может определить является он резидентом или нет без посторонней помощи. Если он находился в нашей стране без перерыва на протяжении 183 дней или более в 2019 году, то иностранец является резидентом. В 2023 году правила меняются и резидентом иностранец будет уже после 90 дней непрерывного пребывания в России. Если срок пребывания меньше, но имеются другие условия, то рассматривается каждый конкретный случай.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

Как определить статус налогового резидента

Как отследить момент изменения налогового статуса и какие дни учитывать при исчислении срока пребывания на территории РФ? Резидентами, согласно российскому законодательству (п. 2 ст. 207 НК), признаются физические лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Соответственно, принадлежность работника к разряду нерезидентов определяется по противоположному принципу: это физические лица, фактически находящиеся в РФ менее 183 дней в течение следующих подряд 12 месяцев. Здесь необходимо уточнить, что нерезидентами могут быть как граждане иностранного государства, так и граждане РФ. В «группе риска», например, граждане России, работа которых связана с частыми командировками за границу. Может случиться так, что период их нахождения на территории РФ будет менее полугода. Тогда статус налогового резидента они утрачивают.

Определяя понятие «резидент», законодатель установил необходимость отслеживать нахождение лица на территории РФ в течение следующих подряд 12 месяцев. При этом совершенно не обязательно брать в расчет именно календарный год, что подтверждено в письме Минфина от 25 декабря 2007 года № 03-04-06-01/453. Это может быть период, начавшийся, например, 5 апреля 2007 года и закончившийся 4 апреля 2008 года.

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию, и заканчивая днем, следующим за днем отъезда. Таким образом, при определении налогового статуса имеют значение фактические дни нахождения физического лица в нашей стране, то есть учитываются все дни, в которые указанное лицо находилось на территории государства, включая дни приезда и отъезда (письмо Минфина от 3 июля 2008 г. № 03-04-05-01/228).

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

Время нахождения на территории РФ исчисляется начиная с того дня, когда лицо прибыло в Россию и заканчивая днем следующим за днем отъезда

При этом краткосрочные (менее 6 месяцев) периоды выезда за рубеж для лечения или обучения не прерывают времени нахождения физического лица в РФ, о чем напомнили эксперты Минфина в письме от 26 июня 2008 года № 03-04-06-01/182. Причем в отличие от указанного выше 12-месячного периода, при исчислении 183 дней не обязательно учитывать только дни, последовательно идущие друг за другом. Данный срок может складываться из нескольких отрезков времени.

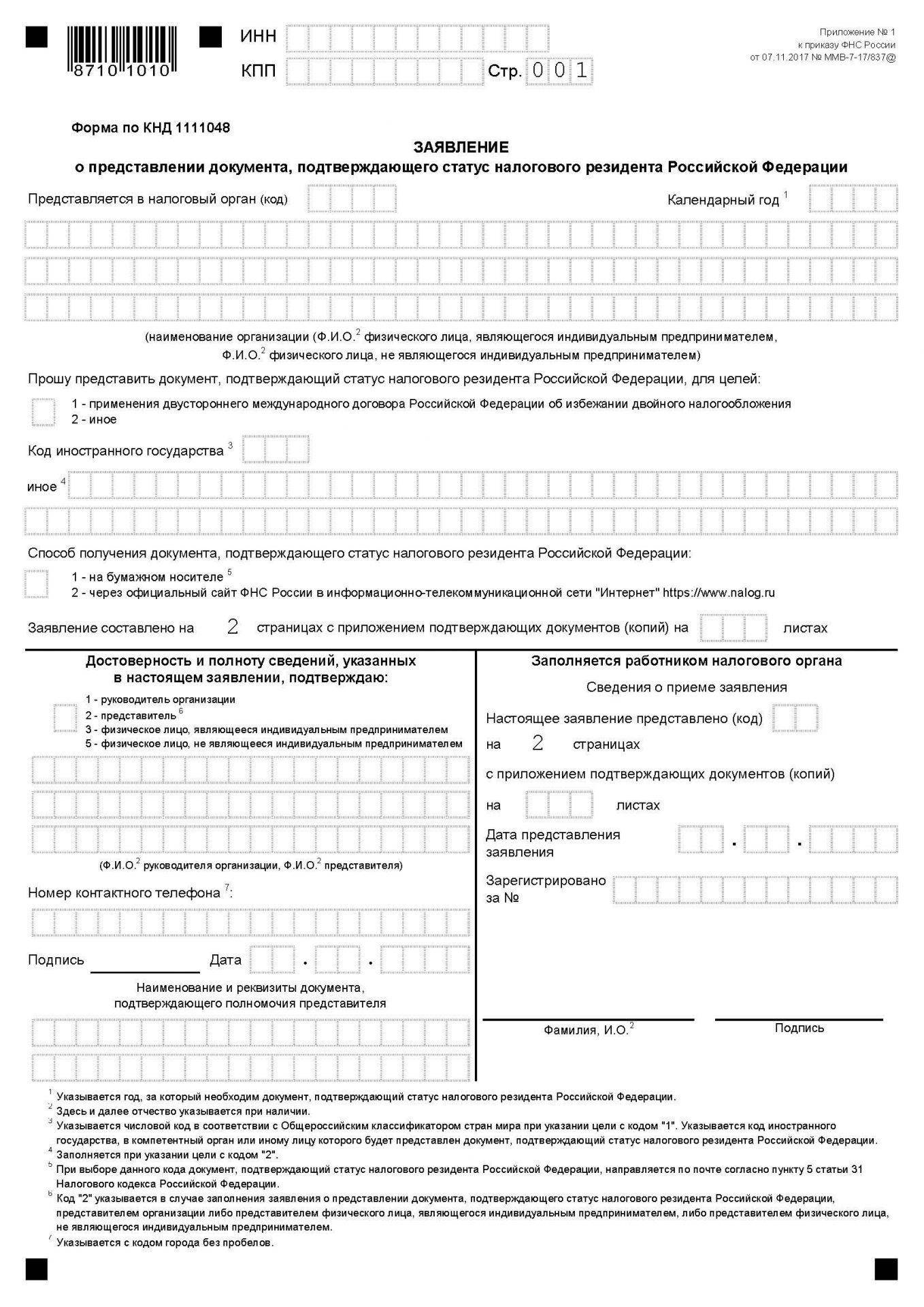

Как подтвердить для рабочего статус налогового резидента

Документальное подтверждение статуса налогового резидента или нерезидента обосновывается правомерностью использования определенной системы налогообложения. То есть налогоплательщик может на основании практически любого документа, который подтверждает необходимое количество дней по календарю пребывания физлица на территории нашего государства за годовой период, подтвердить свой статус.

Для подтверждения того, что вы можете быть налоговым резидентом, следует использовать:

- паспорт физлица, в котором содержатся отметки о пересечении границы РФ;

- виза с отметками, что фиксируют факт пересечения границы РФ;

- проездные билеты;

- регистрационные документы для иностранцев, что временно проживают на территории нашего государства;

- договорная документация трудового либо гражданско-правового типа – ФЗ, закон № 109, статья № 14, пункт 1;

- выписка или справка из табеля учета рабочего времени;

- миграционная карта;

- информация о регистрационной процедуре на месте пребывания – Письма № ОА-3-17/2276@ и № ЗН-3-17/5083 Федеральной налоговой службы РФ).

Эти требования считаются общими и для физлиц, и для юрлиц.

https://glavkniga.ru/situations/k509418

http://sudsistema.ru/category-7/nerezident-rf-kto-eto.php

https://edunavi.ru/rezident-nerezident-chto-eto.php

https://c-c.su/yurist/rezident-i-nerezident-kto-eto-v-chem-otlichiya-3

https://www.ippnou.ru/print/004764/

http://nalogiexpert.ru/zakonodatelstvo/kak-uznat-yavlyaetes-li-vy-nalogovym-rezidentom-rf.html

Как считать 183 дня?

Статьей 6.1 НК РФ установлено, что течение срока, исчисляемого днями, начинается на следующий день после календарной даты или наступления события (совершения действия), которым определено его начало.

В связи с этим течение срока фактического нахождения работника на территории РФ начинается на следующий день после календарной даты, являющейся днем его прибытия на территорию РФ. День отъезда за рубеж считается днем нахождения в РФ.

По данному вопросу свое мнение высказал Минфин в Письме от 03.07.2008 N 03-04-05-01/228: при определении налогового статуса имеют значение фактические дни нахождения физического лица в Российской Федерации, то есть учитываются все дни, когда физическое лицо находилось на территории Российской Федерации, включая дни приезда и дни отъезда.

Применение положений ст. 6.1 Кодекса в целях установления наличия статуса налогового резидента Российской Федерации не требуется.

При рассмотрении вопроса о налоговом статусе физического лица следует учитывать любой непрерывный 12-месячный период, определяемый на соответствующую дату получения доходов, в том числе начавшийся в одном налоговом периоде (календарном году) и продолжающийся в другом. Выезд за пределы РФ имеет значение только для подсчета количества дней пребывания в РФ и не прерывает течения этого периода

Например, если за 12-месячный период с июня 2007 г. по май 2008 г. физическое лицо находилось на территории РФ не менее 183 дней и срок пребывания 183 дня был достигнут в мае текущего года, то в этом месяце физическое лицо и стало налоговым резидентом.

Однако в дальнейшем налоговый статус работника в течение текущего налогового периода может изменяться, тогда применяются соответствующие налоговые ставки (13 или 30%). В случае если в налоговом периоде (например, за 7 месяцев) количество дней пребывания физического лица в РФ достигло 183, статус налогового резидента у физического лица по итогам данного периода измениться не может.

Предполагаемое время нахождения в РФ. Если организация заключает трудовой договор с иностранным работником сроком на 1 год, то можно ли сразу считать его налоговым резидентом?

Вполне понятно желание бухгалтера избежать дополнительных перерасчетов. Ведь в случае, если срок нахождения физического лица на территории РФ за 12 месяцев, предшествующих дате выплаты дохода, будет составлять менее 183 дней, он не будет являться налоговым резидентом, и тогда его доходы от источников на территории РФ будет подлежать обложению НДФЛ по ставке 30%. С момента признания работника налоговым резидентом в соответствии с положениями ст. 207 НК РФ обложение его доходов, полученных от источников в РФ, будет производиться по ставке 13%. Поэтому необходимо будет сделать перерасчет НДФЛ.

По мнению финансовых органов, при определении налогового статуса имеет значение только фактическое, документально подтвержденное время нахождения физического лица в РФ. Намерения физического лица относительно времени нахождения в Российской Федерации при определении его налогового статуса в расчет не принимаются. Определение налогового статуса исходя из предполагаемого (в том числе исходя из трудового договора) времени нахождения в Российской Федерации Кодексом не предусмотрено (Письма Минфина России от 07.11.2007 N 03-04-06-01/377, от 25.06.2007 N 03-04-06-01/200, от 13.06.2007 N 03-04-06-01/185).

Предполагаемое время нахождения за границей. Организация направляет своих работников на длительный период времени для работы в загранпредставительствах. За работу на территории иностранного государства они получают вознаграждение. По итогам налогового периода большинство работников имеют статус налогового резидента. Может ли организация как налоговый агент удерживать НДФЛ с доходов сразу по ставке 13%?

Если в соответствующем календарном году физические лица будут признаны в соответствии со ст. 207 НК РФ налоговыми резидентами, то их вознаграждение за выполнение обязанностей на территории иностранного государства подлежит обложению НДФЛ по ставке 13%.

Валютный нерезидент

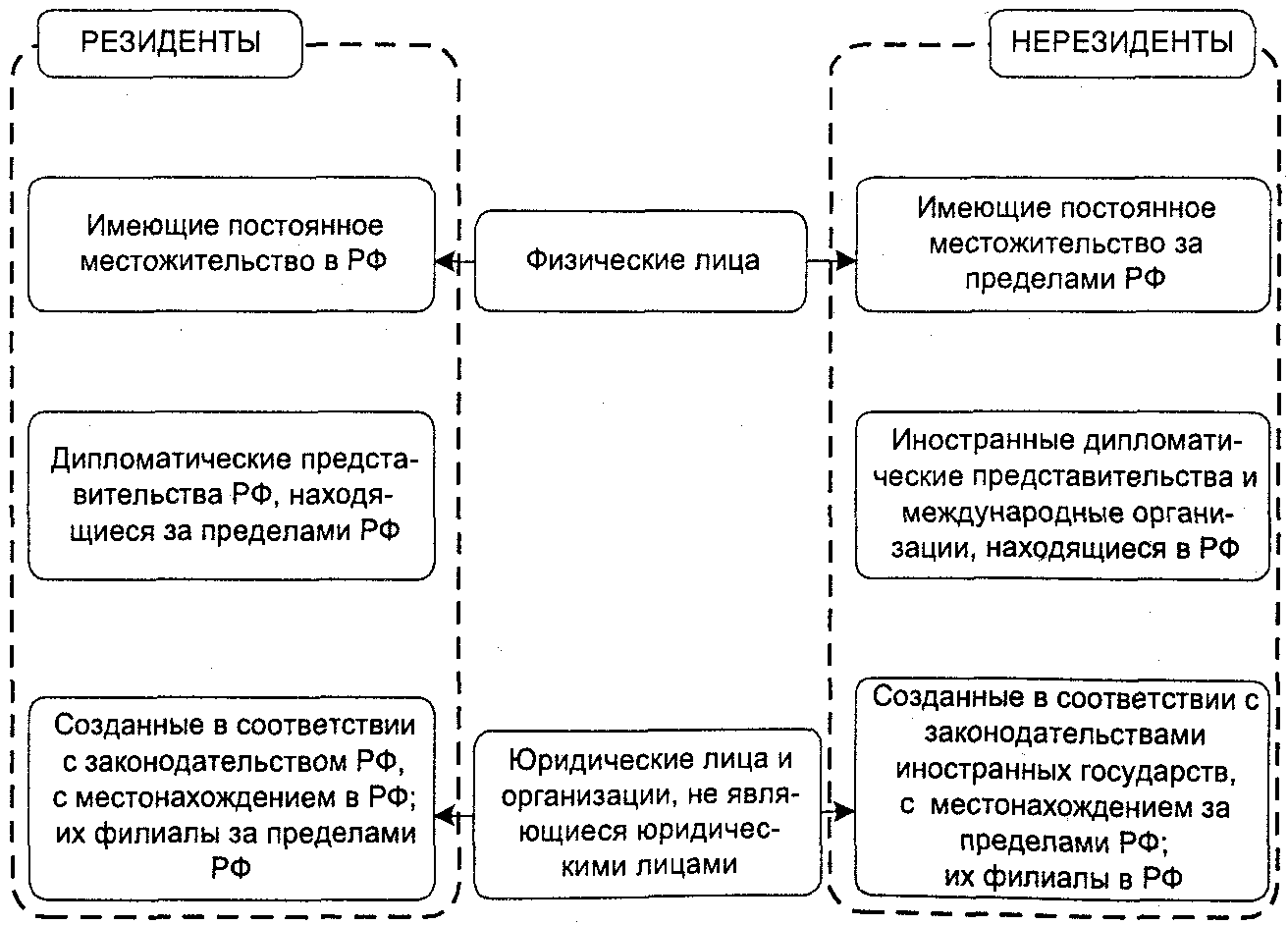

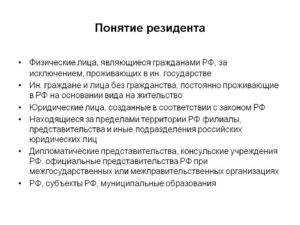

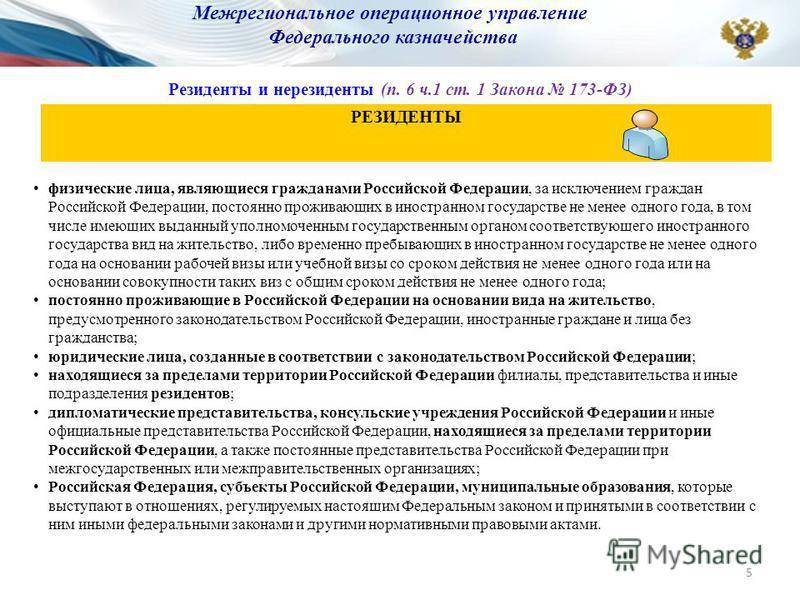

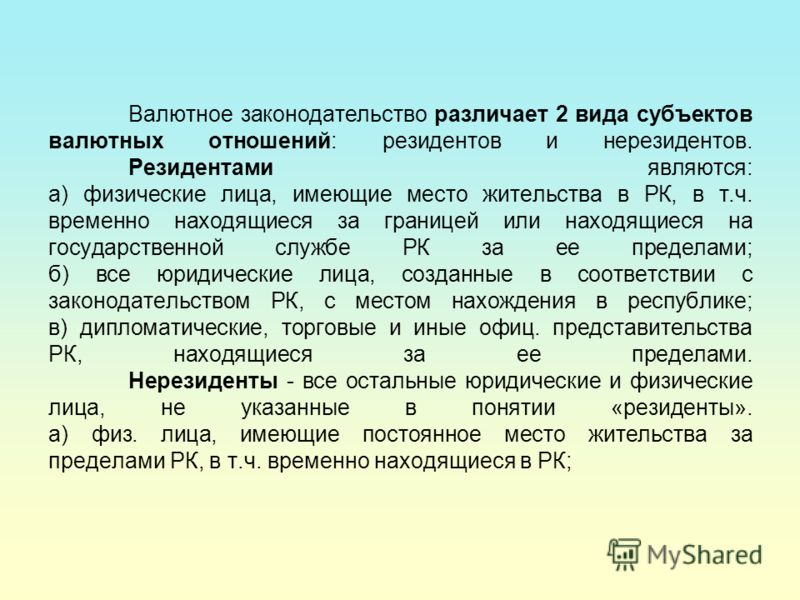

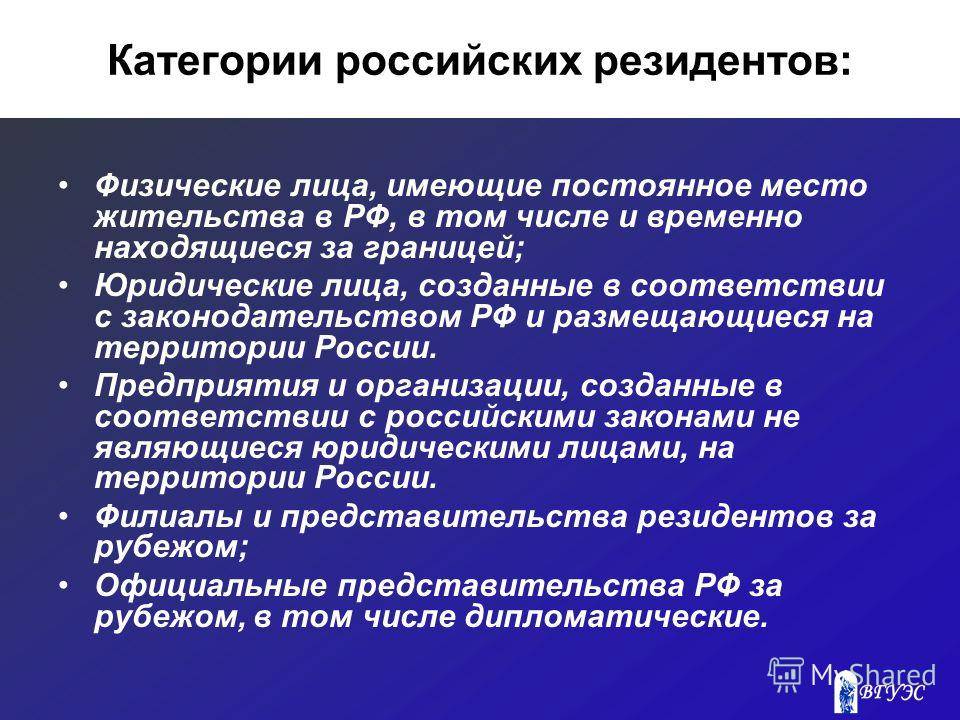

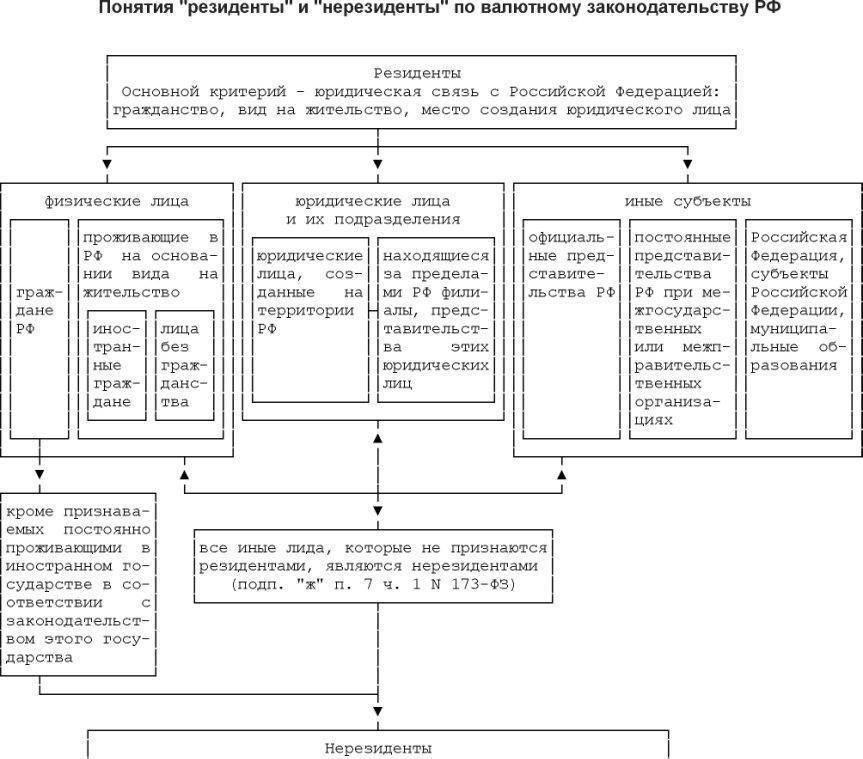

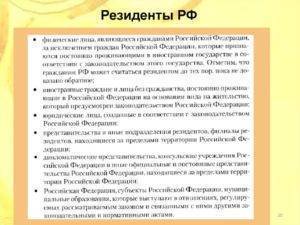

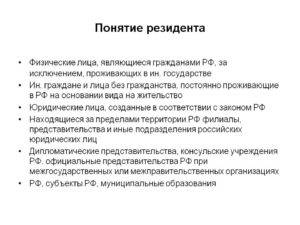

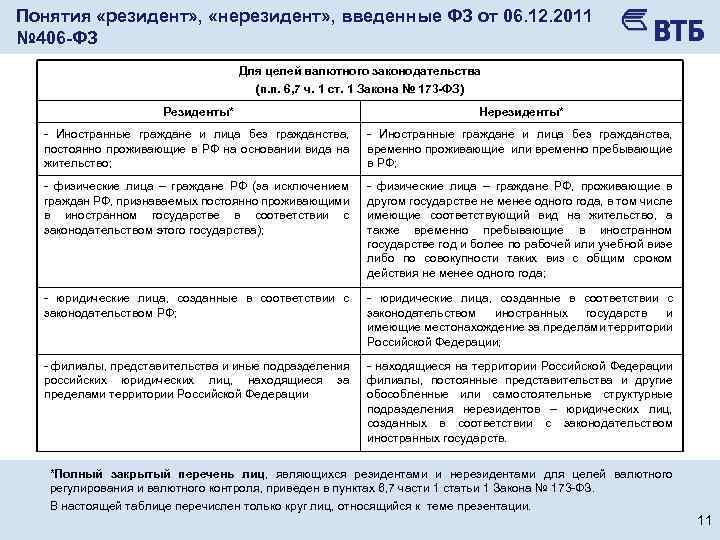

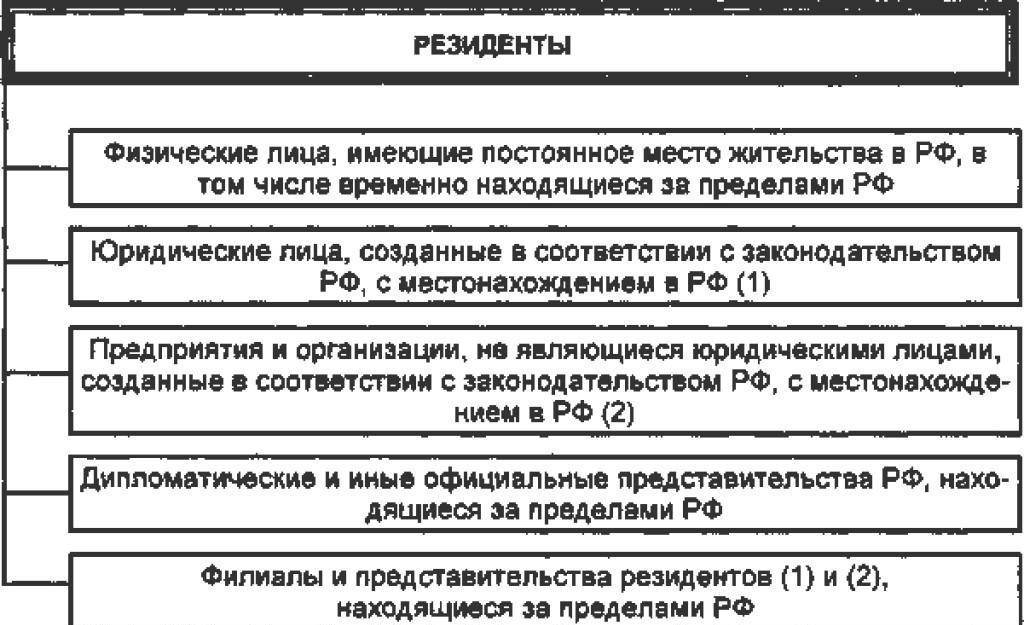

В соответствии с федеральным законом №173-ФЗ «О валютном регулировании и валютном контроле» к валютным резидентам относятся:

– физические лица, являющиеся гражданами РФ;

– постоянно проживающие в РФ на основании вида на жительство иностранные граждане и лица без гражданства;

– юридические лица, созданные в соответствии с законодательством РФ, а также находящиеся за пределами РФ их филиалы, представительства и иные подразделения;

– дипломатические представительства, консульские учреждения РФ, постоянные представительства РФ при международных (межгосударственных, межправительственных) организациях, иные официальные представительства РФ и представительства федеральных органов исполнительной власти, находящиеся за пределами РФ;

– Российская Федерация, субъекты Российской Федерации, муниципальные образования, выступающие в отношениях, регулируемых валютным законодательством РФ.

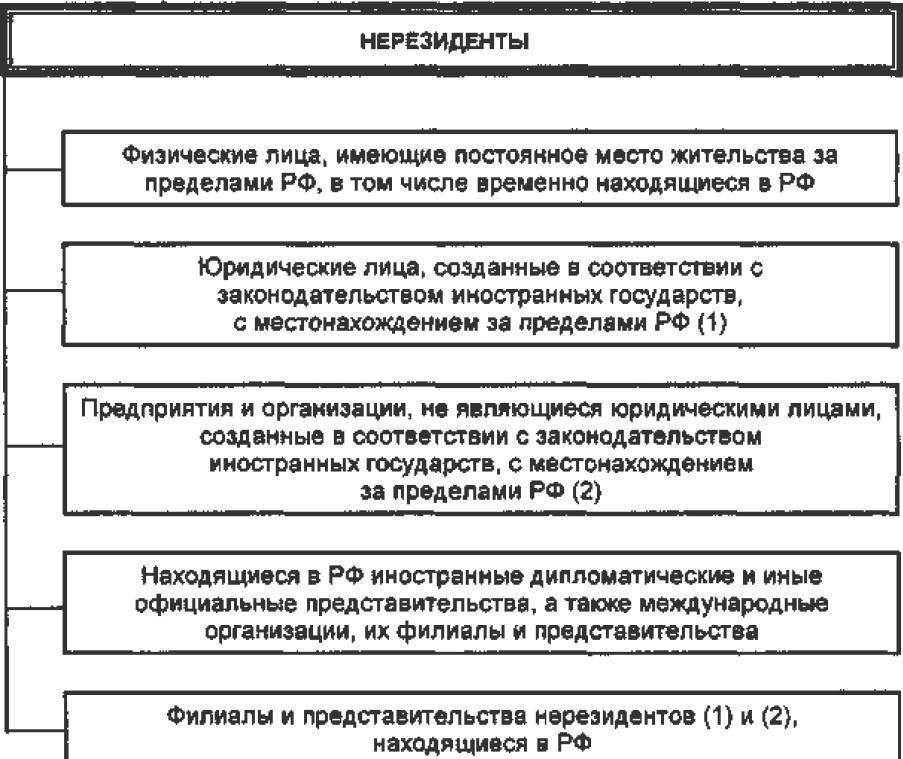

Нерезидентами признаются все экономические агенты, не являющиеся резидентами.

Эти статусы используются для закрепления порядка осуществления валютных операций. Между резидентами и нерезидентами они допускаются на территории РФ без ограничений, за исключением операций движения капитала. Валютные операции между резидентами запрещены, за исключением операций, отдельно установленных законодательством РФ.