Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

Способы исправления кредитной истории с помощью банка

Перед тем как выбрать банк для исправления испорченной кредитной истории необходимо разобраться с причинами низкого рейтинга и подобрать оптимальный способ его восстановления. Рекомендуется предварительно запросить отчет во всех крупнейших бюро кредитных историй. Если в нем будут обнаружены ошибки, то рекомендуется пройти исправление кредитной истории в бюро кредитных историй (БКИ) или первоначального кредитора и только затем улучшать кредитный рейтинг.

Все варианты исправления КИ с помощью банка сводятся к созданию в БКИ новых записей об успешно выплаченных новых кредитах. Они постепенно будут ослаблять влияние старых просрочек.

В каждом конкретном случае ответ на вопрос, реально ли изменить плохую кредитную историю через новые ссуды будет индивидуальным. Обычно если старые просрочки закрыты, и они не были слишком длительными, то это вполне реально. Но исправление кредитной очень плохой истории в банках может быть невозможно из-за отказов в предоставлении даже маленьких кредитов или в выдаче кредитных карт.

Взять потребительский экспресс-кредит

Самый простой вариант получить новую положительную запись в отчете БКИ — взять новый кредит и погасить его своевременно. Брать в долг крупную сумму необязательно, да и получить ее с низким рейтингом сложно. Рекомендуется брать кредит для исправления кредитной истории по программам экспресс-кредитования.

Перед тем как исправить КИ с помощью нового кредита в банке надо внимательно подойти к выбору подходящего предложения. Только после этого можно оформлять заявку, подписывать документы и получать деньги.

Исправление КИ будет происходить автоматически с каждым платежом, внесенным по графику. Никаких дополнительных действий совершать не требуется. Банк будет передавать данные в БКИ.

Особенности экспресс-кредитов наличными

- Минимальные требования к заемщикам и пакету документов. Обычно нет необходимости представлять справки о зарплате.

- Быстрое одобрение и получение. Часто деньги можно получить за 1-2 часа или максимум на следующий день.

- Относительно небольшие суммы. Они могут достигать 300 тыс. – 2 млн рублей, но рассчитывать на максимальную сумму при неидеальной КИ не стоит.

- Удобные сроки кредитования. Они могут достигать 3-5, а иногда и 7 лет.

Если клиент допускает вновь просрочки, то вместо улучшения рейтинг будет ухудшаться. Из-за этого исправление кредитной истории с помощью банка в дальнейшем может стать недоступно.

Оформить кредитную карту или карту рассрочки

Еще один вариант повысить свой кредитный рейтинг – взять бесплатную кредитную карту для исправления КИ или оформить карту рассрочки. Они предназначены прежде всего для оплаты покупок, но данные по кредиткам также передаются в БКИ.

Исправление плохой кредитной истории в банке с помощью кредиток и карт рассрочки имеет ряд особенностей:

- Одобряют кредитку или карту рассрочки проще, чем ссуду наличными. Этот вариант доступен часто, даже если взять новый кредит для исправления кредитной истории не получилось.

- Можно избежать переплаты по процентам и улучшать КИ. Для этого достаточно погашать долг по кредитке до конца грейс-периода, а по карте рассрочки – просто своевременно вносить оплату.

- Если просто получить кредитку или карту рассрочки и не пользоваться ей, то положительно повлиять на КИ она не сможет. Желательно использовать такую карточку в качестве основной при оплате покупок.

- За счет кэшбэка можно сэкономить на покупках. Он доступен деньгами, баллами или бонусами по многим видам кредиток.

Оформить товар в магазине в кредит (POS-кредитование)

Если планируется крупная покупка, то исправить кредитную историю с помощью кредита в банке можно, оформив ссуду на приобретение товара в магазине. Выдают POS-кредиты банки-партнеры конкретной компании. Обычно их представители есть прямо в торговой точке.

Особенности POS-кредитования для улучшения КИ

- Процент одобрения значительно выше, чем по кредитам наличными.

- В некоторых случаях проценты могут компенсироваться продавцом полностью или частично (рассрочки, акции со снижением процентов и т. п.).

- Наличные средства этим способом не получить.

Что такое кредитная история и что в нее входит

Согласно определению кредитная история это полная сводка об исполнении взятых на себя долговых обязательств, хранящаяся в бюро кредитных историй. И не обязательно в одном, зачастую финансовая организация отправляет данные в БКИ тогда, когда посчитает нужным, а значит, отражение обязательств может находиться сразу в нескольких бюро.

Мировой опыт и большая практика выдачи невозвратных кредитов в начале «нулевых», когда один человек мог практически безнаказанно обратиться сразу в десяток кредитных организаций, в каждой из которых получал деньги, в итоге привели к принятию федерального закона N 218-ФЗ «О кредитных историях». Который полноценно заработал с 2005 года.

По закону ознакомиться с кредитной историей гражданина может любое юридическое лицо, правда, только с его согласия и только с ее информационной частью. В то время как полный отчет может получить только сам пользователь.

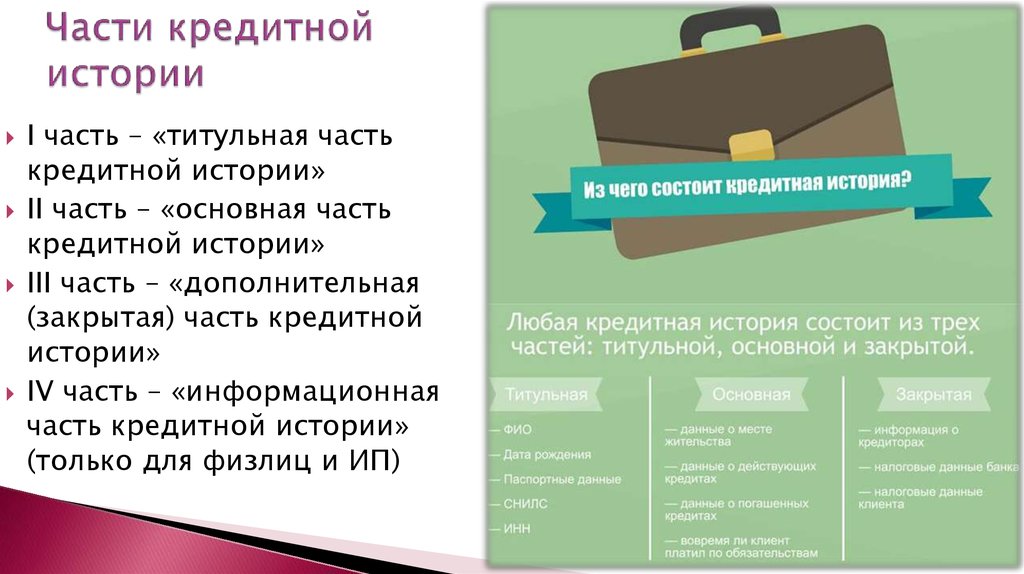

Установленная законодательно форма документа состоит из таких частей, как:

- Титульной части;

- Основной части;

- Закрытой части;

- Информационной части.

Титульная часть кредитной истории – должна содержать фамилию, имя и отчество заемщика, если таковое имеется. А также все данные об их изменении в том случае, если заемщиком была пройдена такая процедура. Помимо этого, в титульной части содержатся:

- Паспортные данные заемщика;

- Данные ранее выданных паспортов;

- ИНН;

- СНИЛС;

- Или другие документы, подтверждающие личность.

Основная часть кредитной истории – гораздо более информативна и, помимо основных сведений, которые будут перечислены ниже, содержит в себе такие нюансы, как факт прохождения заемщиком процедуры банкротства даже в том случае, если оно было признано преднамеренно фиктивным.

Помимо этого, в этой же части отражаются и такие данные, как места прописки и фактического проживания, регистрация в качестве ИП и судебные решения, на основании которых последний был признан ограниченно дееспособным или недееспособным лицом.

Однако основным содержанием для этой части кредитной истории остается информация по закрытым и действующим кредитным обязательствам, которая отражает такие данные, как:

- Виды обязательств;

- Суммы обязательств;

- Сроки выплаты процентной ставки;

- Сроки полного выполнения обязательств;

- Факты изменения кредитного договора в процессе погашения займа;

- Существующие задолженности;

- Сроки и количество просроченных платежей;

- Факты обращения в суд кредитной организацией.

Эта же часть может содержать в себе и судебные решения по остальным, не касающимся кредитов, долгам заемщика. Например:

- Неисполненные решения суда;

- Долги перед операторами сотовой связи или интернет провайдерами;

- Задолженность по коммунальным услугам;

- Задолженность по алиментам.

Зачастую основная часть содержит в себе и рейтинг заемщика – кредитный балл, рассчитывающийся на основании собственных методик бюро кредитных историй, предоставляющего информацию кредитной организации.

Закрытая часть кредитной истории раскрывает для кредитора такие вопросы, как количество и качество обращений заемщика в другие финансовые организации. В частности, в ней отражены полученные займы и запросы других кредитных организаций, которым было дано согласие клиента.

Информационная часть кредитной истории содержит информацию был ли предоставлен заем по обращению и, если нет, то по каким причинам, а также информирует банк о наличии регулярных просрочек платежа клиентом со сроком более чем 120 дней.

Факт отказа в заключении кредитного договора сопровождается информацией о:

- Запрашиваемой сумме кредита;

- Основаниях для отказа с указанием причин;

- Дате обращения;

- Факте неполучения заемщиком одобренного займа, то есть об отказе самого клиента.

Код субъекта КИ

Код субъекта КИ составляется заемщиком (не путать с кодом самого досье). Служит ключом доступа к конфиденциальным данным — платежеспособности клиента банка. При обращении в кредитную организацию за ссудой только с письменного согласия заявителя кредитор вправе просмотреть его КИ. При этом не обязательно указывать код. Служба безопасности банка войдет в базу данных и без него. Главное — получить на просмотр согласие заемщика.

Как составляется

Код формируется лично клиентом банка при первом получении кредита после 2006 г. Представляет собой набор цифр и букв латинского алфавита или кириллицы. Смешивать буквы разных алфавитов не рекомендуется. Длина — 4-15 знаков. Может иметь следующий вид:

- DrtyHU235Y78nk;

- 2014сиДОРов;

- МиХаил201519641;

- U123.

Составленный код пересылается в БКИ.

Для чего служит

Сформированный код защищает информацию о заемщике от посторонних лиц. ЦБ России оставил возможность просмотра кредитного досье без пароля банкам и МФО при письменном согласии претендента на ссуду. В то же время, пароль позволяет владельцу контролировать КИ, оперативно устранять технические ошибки, допущенные сотрудниками банка, а также изменять отрицательный образ на положительный.

Где узнать этот код

Как и любой пароль, код должен храниться его владельцем. При утере он не восстанавливается, а формируется заново. Сделать это можно в кредитных организациях или в БКИ. Восстановление платное. Возможно только при личном посещении соответствующих организаций или с помощью заказного письма, в котором личность отправителя удостоверена нотариально.

Более быстро процесс проходит при личном посещении финансовых учреждений или Бюро КИ.

Банки. Услугу может оказать любой банк, независимо от того, обслуживается в нем клиент или нет. С собой необходимо иметь паспорт и необходимую для оплаты комиссионных сумму. Представитель банка предложит написать заявление на специальном бланке, сформировать пароль и оплатить комиссионные.

При посещении банка не всегда код открывает доступ к информации в тот же день, приходится некоторое время подождать. Практика показала, что более оперативно работают крупные банки, где на обработку заявления уходит до 24 часов.

Бюро КИ. Наиболее быстрый способ восстановить пароль — посетить офис БКИ. Их список с указанием точного адреса находится на сайте НБКИ. С собой требуется иметь документ, подтверждающий личность, обязательно с фотографией (паспорт, права, удостоверение сотрудника силовых ведомств). Заявление можно написать заранее, но скачивать следует только с сайта того бюро, которое вы собрались посещать, так как они имеют различную форму.

Если позволяет время, восстановить код можно через почтовое отправление — заказным письмом в адрес НБКИ. Заявление пишется от руки по приведенной форме (скачать форму). Заверяется у нотариуса.

Оплачивается по реквизитам, приведенным в бланке квитанции (сейчас бланк квитанции на сайте https://www.nbki.ru/ недоступна — на https://www.nbki.ru/serviceszaem/svedeniya/ имеется информация лишь про онлайн-оплату). Цена запроса — 300 рублей. Оба документа высылаются письмом в НБКИ. Его адрес: 121069, Москва, пер. Скатертный, 20/1.

В течение рабочего дня сотрудник Национального БКИ обязан обработать данные запроса и выслать новый код письмом обратно по указанному в заявлении адресу. На всю процедуру уходит около 7 дней. Так же письмо можно направить в адрес любого Бюро КИ. Сроки ожидания те же, только сумма комиссионных выше.

Можно ли обойтись без кода субъекта КИ? Да, в принципе регулятор допускает такую возможность. В Указаниях ЦБ России, п. 2.6 от 31 августа 2005 г. N 1610-У, прямо утверждается, что гражданин России может ликвидировать свой код. Единственное последствие такой процедуры — закрытие хранящихся в досье данных от физических лиц, в том числе и от себя лично.

Что нужно знать о Бюро кредитных историй

БКИ не занимаются кредитованием и выдачей займов, не взыскивают просрочку с заемщиков. Они получают доход от оказания услуг банкам, МФО, заемщикам. В частности, за выдачу третьего и каждого последующего отчета заявитель платит сбор по тарифам бюро. Банки и МФО заключают договоры с БКИ, внесенными в реестр Центробанка РФ, оплачивают работу по хранению и обработке данных, получение информации.

По сути, БКИ в банковской системе является специализированной организацией, посредником между кредиторами и заемщиками. Полномочия, функции и обязанности всех бюро регламентированы законом № 218-ФЗ.

Условия работы БКИ

Кредиторы могут заключить договор с любой БКИ, зарегистрированной в реестре ЦБ РФ. Поэтому может сложиться ситуация, когда сведения об обязательствах гражданина будут храниться сразу в нескольких бюро. Это осложнит порядок получения отчетов из истории, так как запрос придется отправлять отдельно в каждое БКИ.

Вот чем занимается бюро кредитных историй в соответствие с законом № 218-ФЗ:

- получает от кредиторов сведения о поданных заявках, выданных кредитах и займах, поступивших платежах и просрочках;

- ведет кредитную историю физического лица, т.е. обновляет сведения в ней по мере поступления данных от кредиторов;

- обеспечивает хранение информации, защиту от несанкционированного доступа и разглашения;

- предоставляет банкам и МФО отчеты в отношении клиента, где будет отражен и рейтинг кредитоспособности;

- выдает гражданам отчеты (выписки) по их истории на дату обращения;

- удаляет данные по истечении 7 лет, либо по основаниям, указанным в законе.

При подписании договора клиенту присвоят код субъекта кредитных историй. По указанному коду можно запрашивать и получать отчеты из БКИ. Если вы забудете код, восстановить его не получится. Но можно задать новый код через любой банк или БКИ.

Есть ли у кого-то из банков свое персональное БКИ? Закажите звонок юриста

Где найти сведения о Бюро

- НБКИ;

- Объединенное кредитное бюро (ОКБ);

- КБ «Русский Стандарт»;

- БКИ «Эквифакс».

Все крупнейшие БКИ давно работают на рынке, имеют долгосрочные договоры с МФО и банками. Например, все квалифицированные основные бюро были зарегистрированы в реестре еще в 2006 году. Появление новых БКИ является крайне редким явлением, так как действующих организаций достаточно для обеспечения работы банковской системы.

Не менее редко происходит исключение из реестра. Два раза такое решение ЦБ РФ принимал в 2021 году — в отношении Красноярского бюро кредитных историй и «Специализированного бюро кредитных историй».

Как передаются сведения в БКИ

Схема работы всех БКИ примерно одинакова. Бюро заключает договоры с микрофинансовой или кредитной организацией, после чего начинает работу с поступающей информацией. Кредитор направляет в БКИ:

- личные и паспортные данные клиента, его код субъекта кредитной истории;

- сведения о каждой заявке на займ или кредит, о принятом решении;

- реквизиты договора, сумму основного долга, ставку процентов, сведения о других обязательствах;

- данные о каждом поступившем и учтенном платеже;

- сведения о суммах и периоде просрочки по каждому платежу;

- сведения о реструктуризации обязательств;

- иную информацию, связанную с финансовыми обязательствами.

Сейчас БКИ обязаны рассчитывать индивидуальный рейтинг (коэффициент) кредитоспособности гражданина. Общую методику для это утвердил ЦБ РФ, но каждое бюро само утверждает внутренние правила. Вот как работает система рейтинга кредитоспособности:

- рейтинг представляет собой число от 1 до 999 (чем больше значение, тем выше кредитоспособность гражданина);

- значение рейтинга указывается в отчетах БКИ, т.е. его может проверить банк или сам заемщик;

- по мере возникновения просрочки или ненадлежащего исполнения обязательств рейтинг может снижаться или повышаться.

На основе рейтинга МФО и банкам проще и быстрее принимать решение по заявкам. Однако даже максимальное значение коэффициента не гарантирует, что банк обязательно выдаст кредит. В обратной ситуации, очень низкий рейтинг может не повлиять на решение. В каждом случае кредиторы принимают индивидуальное решение, основываясь на многих факторах.

Кому, кроме банков и МФО, могут понадобиться сведения из кредитной истории человека? Спросите юриста

В какие сроки информация о кредите появляется в кредитном досье

По действующему закону, кредитор должен направить сообщение, содержащее сведения, которые необходимо отображать в КИ, не позднее окончания трех рабочих дней.

На внесение информации о новом кредите или использовании кредитной карты в досье заемщика дается одинаковое количество времени:

- один рабочий день, если сведения переданы их в электронном формате;

- пять рабочих дней, когда их отправили на бумажном носителе.

С ростом автоматизации финансового сектора процессы ускоряются, почти никто уже не пользуется бумажной перепиской, а данные могут обновляться даже ежедневно. Но с учетом выходных, на внесения изменений в КИ может уйти неделя или даже больше. А за это время можно успеть набрать много кредитов.

При одобрении заявок учитывается:

- часто ли клиент пользуется кредитами;

- берет ли он несколько займов одновременно;

- сколько заявок он подает;

- много ли среди них одобренных;

- как он обслуживал предыдущие кредиты: по графику, допускал просрочки или гасил досрочно.

По статистике понятно, что кредиты, особенно ипотека, выплачивается обычно раньше срока (впрочем, в прошлом году наметилась противоположная тенденция — вероятно потому, что ставки были низкими). Но некоторые «ловкачи» ради экономии решаются «надуть» кредитора.

Например, вы купили в магазине электроники пылесос стоимостью 30 тыс. рублей, оформив рассрочку. И в первый же месяц, до наступления даты обязательного платежа, погасили сумму полностью.

В этом случае вы не заплатите проценты, то есть стоимость покупки окажется ниже «ценника».

Но этот факт будет отражен в вашем кредитном досье, и банк непременно обратит на него внимание. Не стоит часто проделывать подобные трюки

Выплаты строго по графику прибавляют к вашему кредитному рейтингу больше баллов, чем досрочное погашение.

Как факт частого использования рассрочки отразится на кредитной истории заемщика? Спросите юриста

Как получить свою кредитную историю.

Есть несколько вариантов получения кредитной истории:

Персональный запрос.

Как это происходит и что нужно знать для самостоятельной подачи запроса:1. Для этой процедуры понадобится код субъекта КИ. Без него ЦККИ не обработает запрос.2. Обратиться в ЦККИ за перечнем Бюро кредитных историй, в которых хранятся Ваши данные.3. Пройти идентификацию личности. Это допустимо на портале Госуслуг, где нужно будет подтвердить свою учетную запись.4. Подать запрос на выдачу кредитной истории в те БКИ, которые были в списке.5. Забрать КИ персонально или получить ее на электронную почту.

Что такое кредитный номер или код субъекта КИ.

При оформлении кредита в конце договора всегда указывается номер заемщика. Он состоит из цифр и букв и может выглядеть так: 75АНАСТАСИЯ897 или hgdrn411khtn. Найти его можно на последнем кредитном договоре. Если это невозможно – стоит обратиться в банк, в котором был подписан последний договор, для предоставления данных. Либо сделать запрос в БКИ напрямую. Эта услуга также будет платной. Стоимость ее будет колебаться около 300 руб.

Как происходит идентификация клиента.

Конечно, информация, собранная ЦККИ – это личная информация. Ее не отдадут кому угодно. То есть перед выдачей клиента должны идентифицировать, что он это он. Как это можно сделать:

- Пройти проверку на сайте, ответив на вопросы о Ваших кредитах и предоставив скан паспорта.

- Приехать лично в офис и забрать документы после предъявления паспорта.

- Если приехать не получается – можно воспользоваться почтой России, отправив заказное письмо с заявлением от нотариуса.

- Через платежную систему «Контакт» можно пройти идентификацию, при наличии паспорта.

- Иногда можно удостоверить личность при предъявлении паспорта курьеру, который привезет документы.

Запрос через посредника.

Если Вы ограничены во времени или просто не хотите или не можете сделать запрос самостоятельно (получать общий список из ЦККИ и собирать крупицы истории в разных БКИ) – всегда можно воспользоваться платными услугами. Их могут предоставить:

- банки;

- МФО;

- кредитные кооперативы;

- финансовые порталы;

- кредитные брокеры;

- отделение почтовой службы;

- нотариус.

Все эти организации смогут не только запросить список БКИ у ЦККИ, но и запросить сами кредитные истории у БКИ. Обычно запрос на перечень БКИ занимает до 10 минут, оплата этих услуг колеблется от 300 до 500 рублей.Из-за того, что каждый отдельный банк или финансовая компания заключает контракт на передачу информации по заемщикам только с одним бюро, возможно придется запрашивать несколько кредитных историй в разных бюро. Расценки на эту услугу у всех компаний разные.

Сколько времени понадобится для получения КИ.

Если заказчик обратился лично – это займет 15-20 минут. При использовании системы «Контакт» КИ будет доступна в личном кабинете через 5 минут. Самостоятельно забрать распечатанный вариант из БКИ можно либо лично, либо через доверенное лицо.

Зачем может понадобиться КИ.

Конечно, имея на руках свою КИ ее можно исправить. Зачем это может понадобиться? Для улучшения своего положения в глазах банка. Ведь если она плохая – не видать нам кредита или кредитки, как своих ушей. Для этого нам понадобится положительная КИ. Это можно делать через микрозаймы. У многих МФО созданы программы для улучшения КИ путем серии микрозаймов. Но на это потребуется время.

Информация в КИ поступает не моментально, поэтому нет смысла заказывать ее сразу после погашения кредита. Этого не будет показано в ней. КИ можно получить бесплатно, но придется изрядно попотеть, получая сначала общий список бюро из ЦККИ, а потом запрашивая документы их каждого бюро отдельно. При использовании услуг посредника за одну КИ из одного бюро придется заплатить от 300 до 1000 рублей. Если история раскидана в нескольких бюро – соответственно и сумма расходов возрастет. Однако эта информация все равно понадобится. Получить КИ бесплатно можно дважды в год. При этом один раз в печатном виде и один раз в электронном. Зачем она может мне понадобиться? Если знать о проблеме – ее можно попытаться решить, не тратя свое время на бессмысленные подачи заявок и ожидание отказа.

Бюро кредитных историй, адреса сайтов

С 31 января 2019 года все граждане РФ могут бесплатно получить полный отчет о своей кредитной истории, а не только узнать не только свой “кредитный рейтинг“, как ошибочно писали многочисленные СМИ. Вступили в силу поправки к 218-ФЗ “О кредитных историях”, в соответствии с которым граждане смогут получать свою , т.е. полный и подробный кредитный отчет. Также для удобства предусмотрено использование ЕСИА (gosuslugi.ru) для удалённой идентификации на онлайн-порталах БКИ. Все три основные кредитные бюро позволяют сделать это онлайн (а другие вам и не понадобятся в 99% случаев):

- Эквифакс – online.equifax.ru

- НБКИ – person.nbki.ru

- ОКБ – credistory.ru

Через сайт Госуслуги можно бесплатно узнать, в каких Бюро Кредитных Историй хранится ваша кредитная история (с 13.11.2018). Наверняка – это 3 основных вышеперечисленных БКИ: НБКИ, Эквифакс, ОКБ и, возможно, еще “Русский Стандарт”.

Но сама кредитная история – это не то, что вы можете получить на сайте Госуслуги, и даже не цифра с вашим кредитным рейтингом, это подробный кредитный отчет на 5-25 листах в PDF, а у кого-то и более. Как его получить?

Как узнать свою кредитную историю бесплатно в Эквифакс?

Нужно завести свой личный кабинет на сайте online.equifax.ru, а затем пройти бесплатную идентификацию через gosuslugi.ru. В личном кабинете Эквифакс с 31.01.2019 у соответствующего пункта в списке услуг появилась надпись “Бесплатно”, кредитную историю можно получить 1 раз в год онлайн и еще 1 раз в год в виде документа лично. Нас, разумеется, интересует кредитная история онлайн:

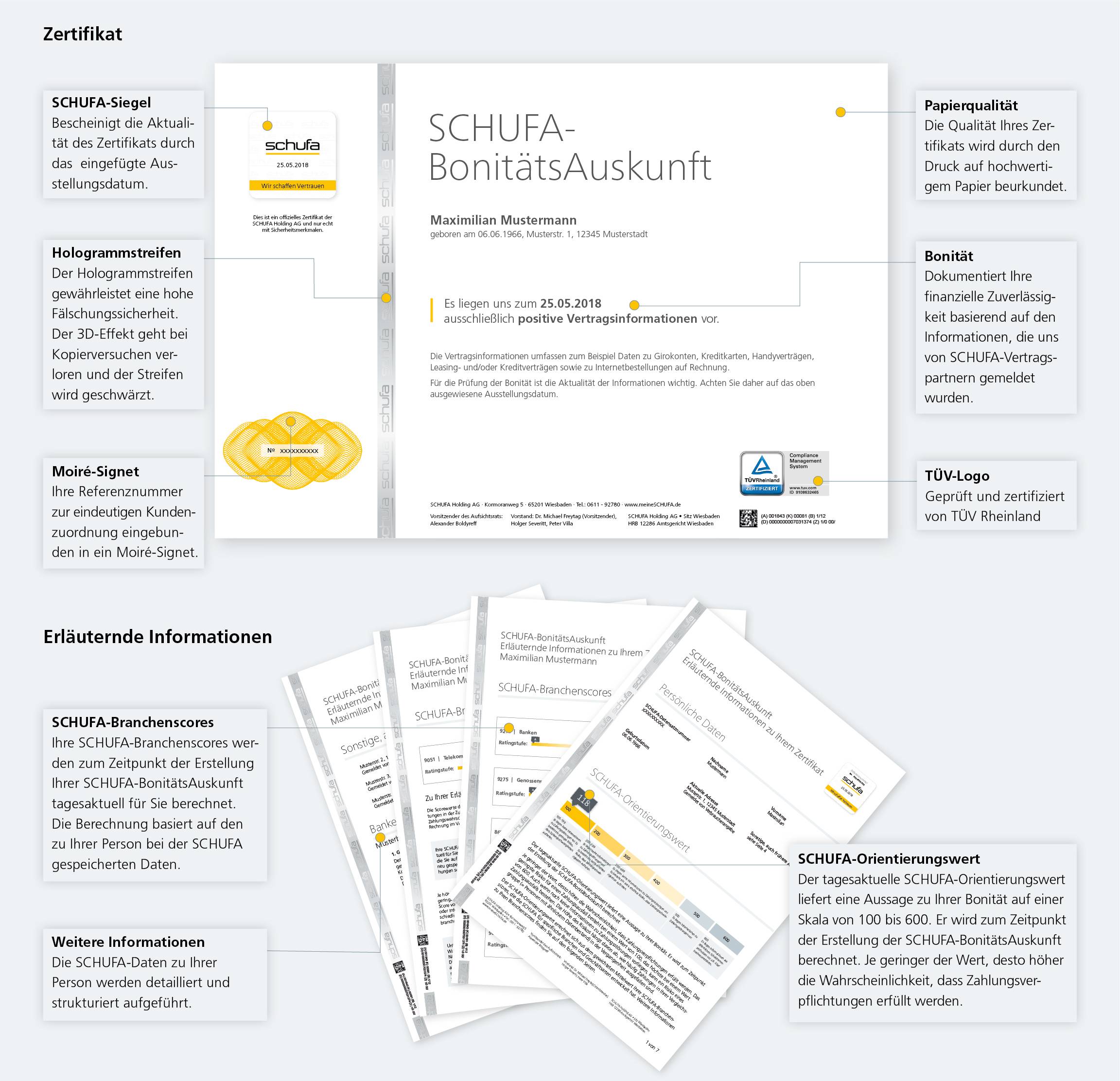

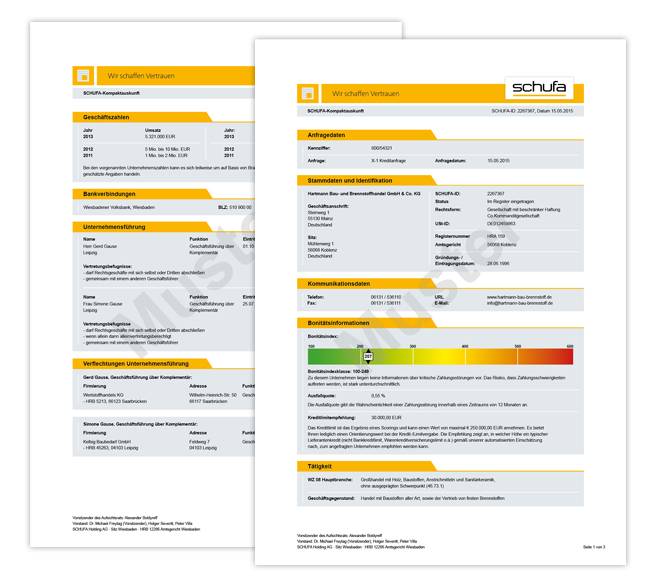

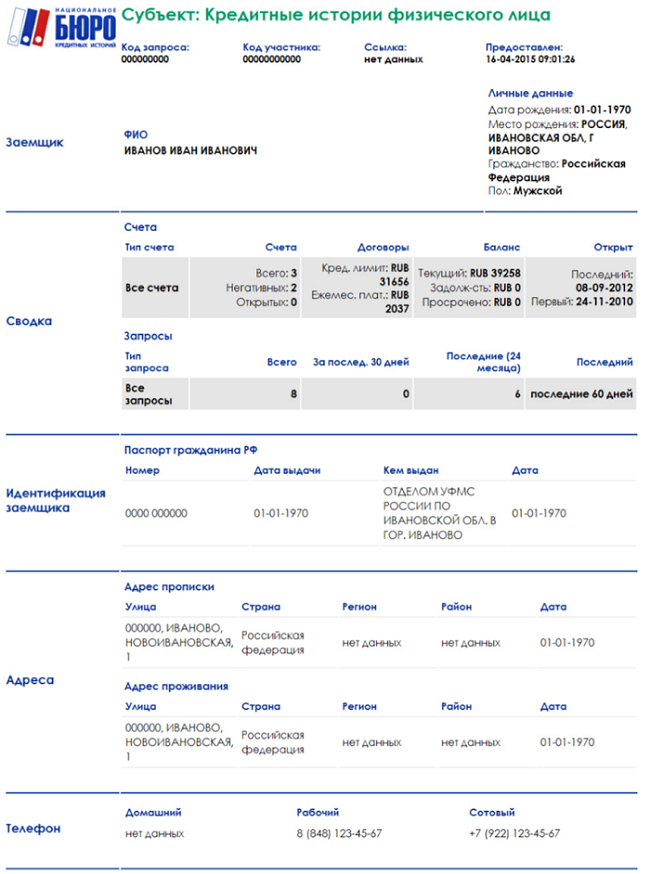

Заказанная кредитная история (кредитный отчет) приходит минут через 10-15, в формате PDF. В моем случае он содержит 8 страниц. Состав документа такой:

- Информация по субъекту кредитной истории (ФИО, паспортные данные)

- Изменения по титульной части

- Суммарная информация по договорам (активные и закрытые договоры)

- Скоринг (кредитный балл, рейтинг)

- Детальная информация по договорам – действующие и закрытые договора, дисциплина платежей по каждому из них, суммы, задолженности, даты.

- Дополнительная информация по субъекту кредитной истории (количество запросов о кредитах в час, в день, в неделю, в месяц, в квартал и в год)

- Информационная часть (Кредитные заявления и выданные кредиты)

- Закрытая информация (список банков по выданным кредитным продуктам и список всех кто делал запросы о КИ с указанием даты и времени запросов)

Вот несколько фрагментов из моей КИ без персональных данных:

Скоринг, кредитный рейтинг

У НБКИ для онлайн-запросов есть и посредник – akrin.ru, до последнего времени все кредитные отчеты в нем были платные – 450р. Теперь доход через этого посредника резко упадет, им будут пользоваться только те, кому нужно заглядывать в свою кредитную историю несколько раз в год.

Как получить свою кредитную историю через НБКИ

НБКИ – это наиболее крупное бюро кредитных историй, поэтому рекомендуется в нем тоже обязательно проверить свою КИ .

Идентификация как обычно, через Госуслуги.

Также в НБКИ появилась услуга “Персональный кредитный рейтинг”, она бесплатная, и по ней нет ограничений, можно смотреть хоть каждый день. Минимальное значение рейтинга – 300, максимальное – 850.

Еще один способ – ОКБ (Объединенное Кредитное Бюро)

Интересно, что в кредитном отчете от Эквифакс (online.equifax.ru) и в кредитном отчете от НБКИ (https://person.nbki.ru/) нет моей кредитки Сбербанка. Не потому, что я ей пока не пользовался, а потому что Сбербанк передает информацию о кредитах только в свое карманное ОКБ (Объединенное кредитное бюро, https://bki-okb.ru/ ), на сайте для физлиц https://credistory.ru/ .

“Если ваша кредитная история хранится в Объединенном Кредитном Бюро, вы можете получить её после регистрации и идентификации на портале: credistory.ru. Подтвердить свои данные можно с помощью учетной записи Госуслуг (ЕСИА)”.

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

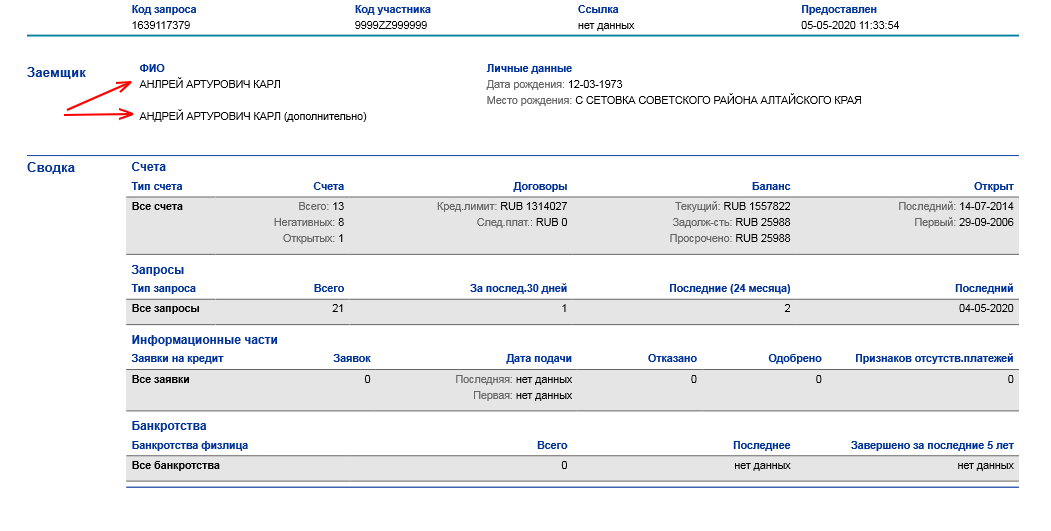

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его? Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д. Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия. Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения. Причина 5. У вас много действующих кредитов

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут. Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом. Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку. Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Узнайте, какой банк одобрит рефинансирование Пройдите короткий тест и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

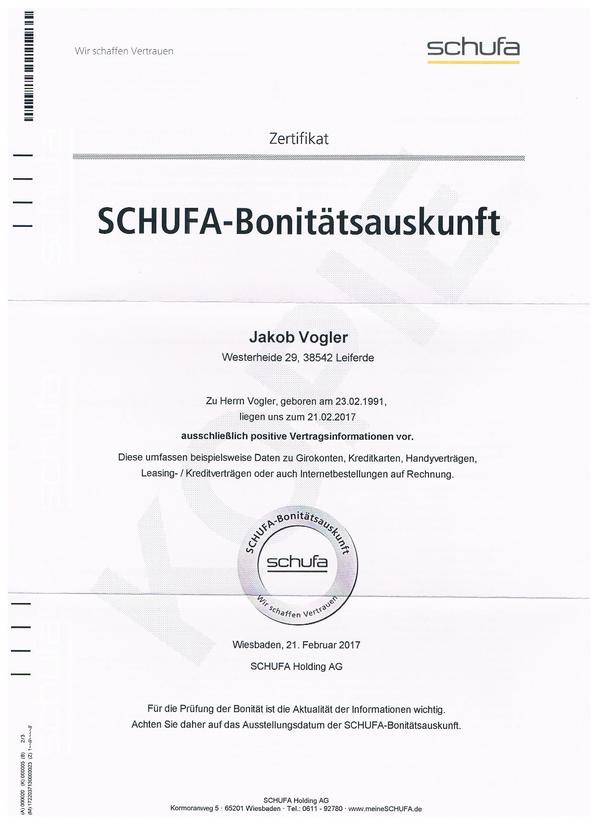

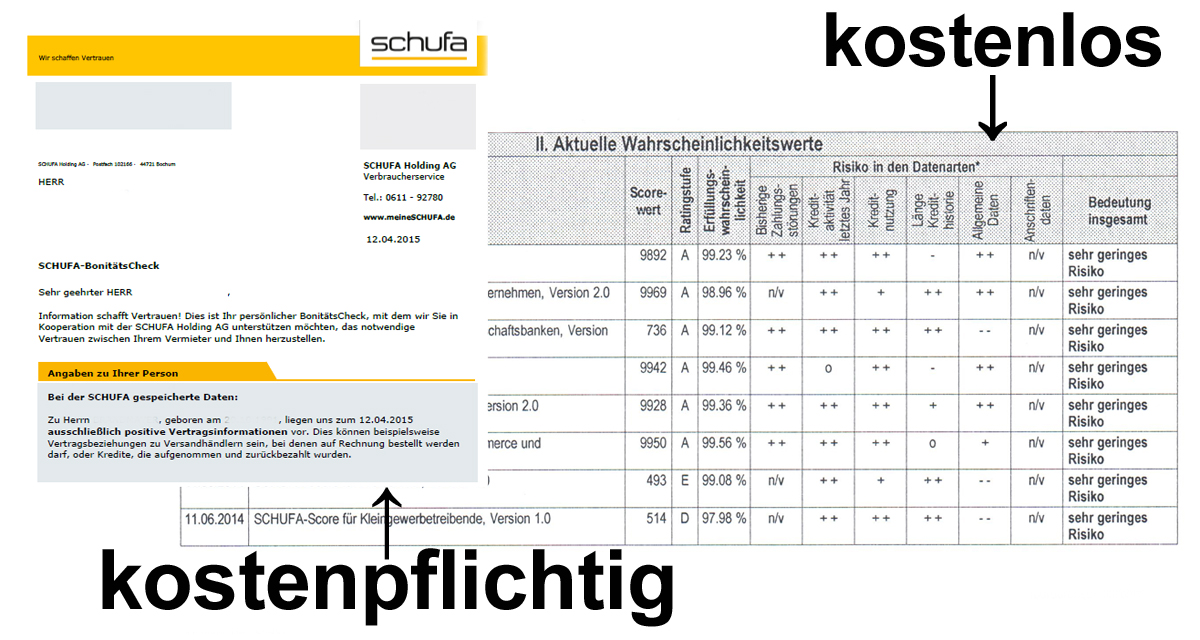

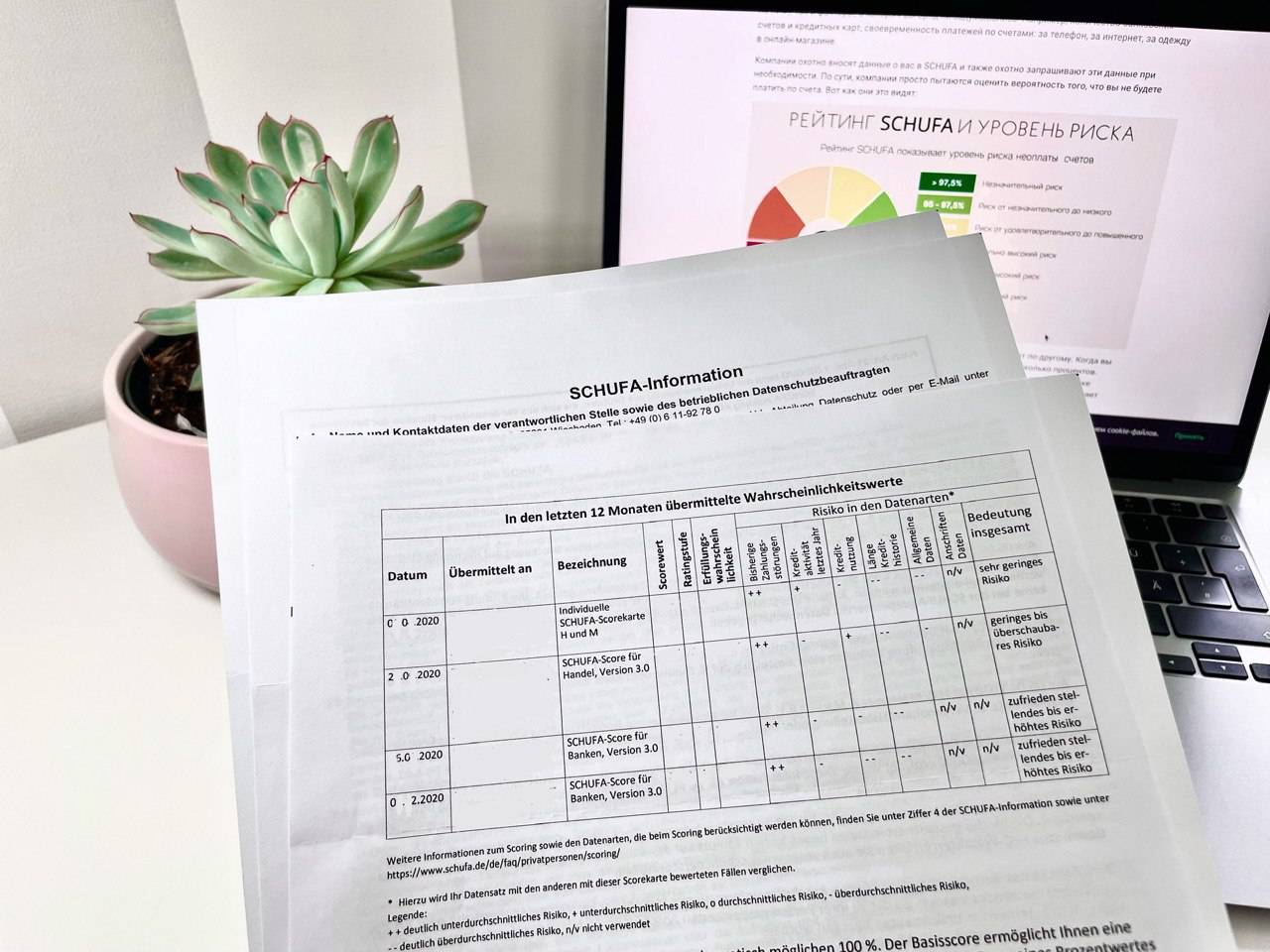

Бесплатно выдаётся на официальном сайте

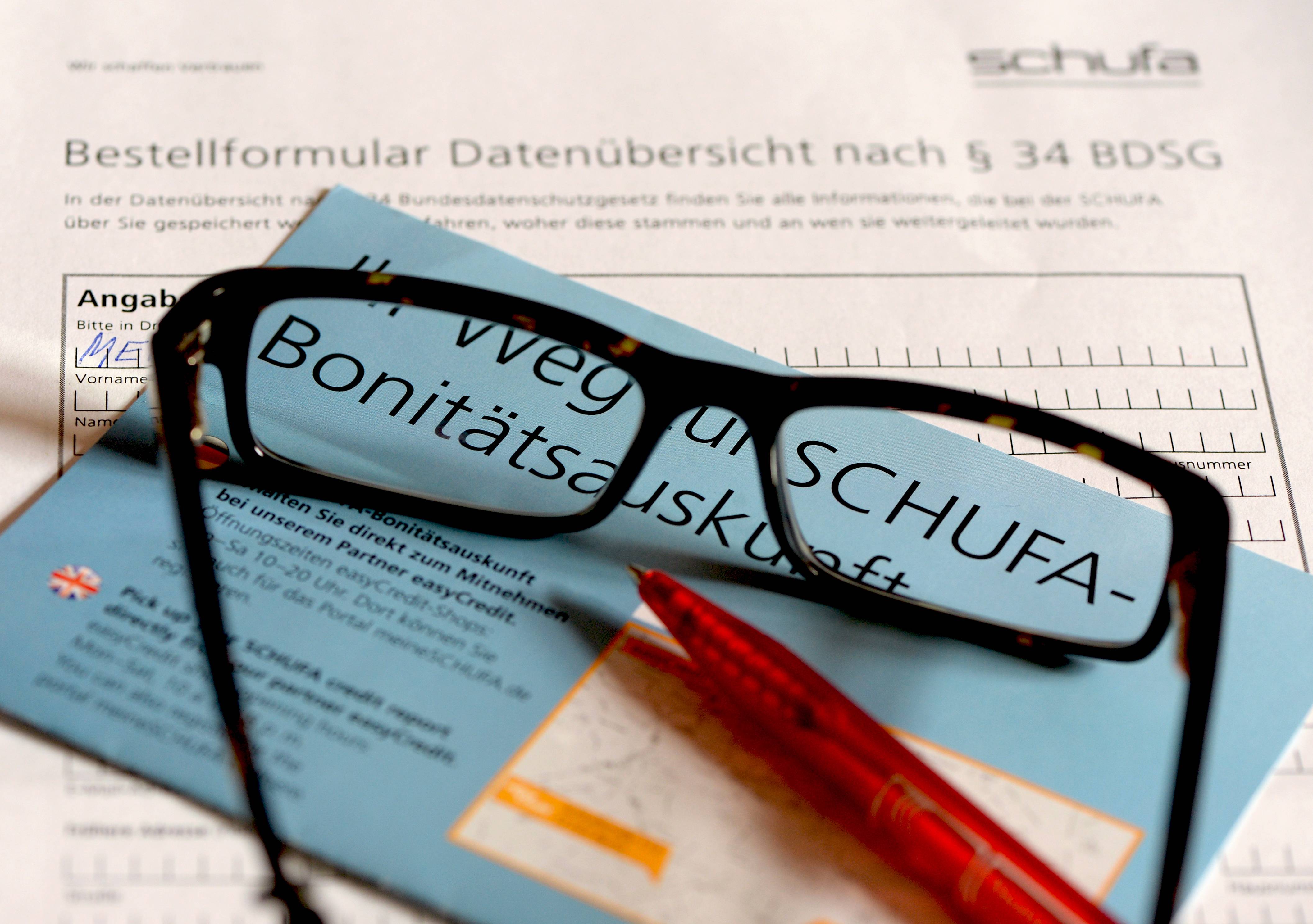

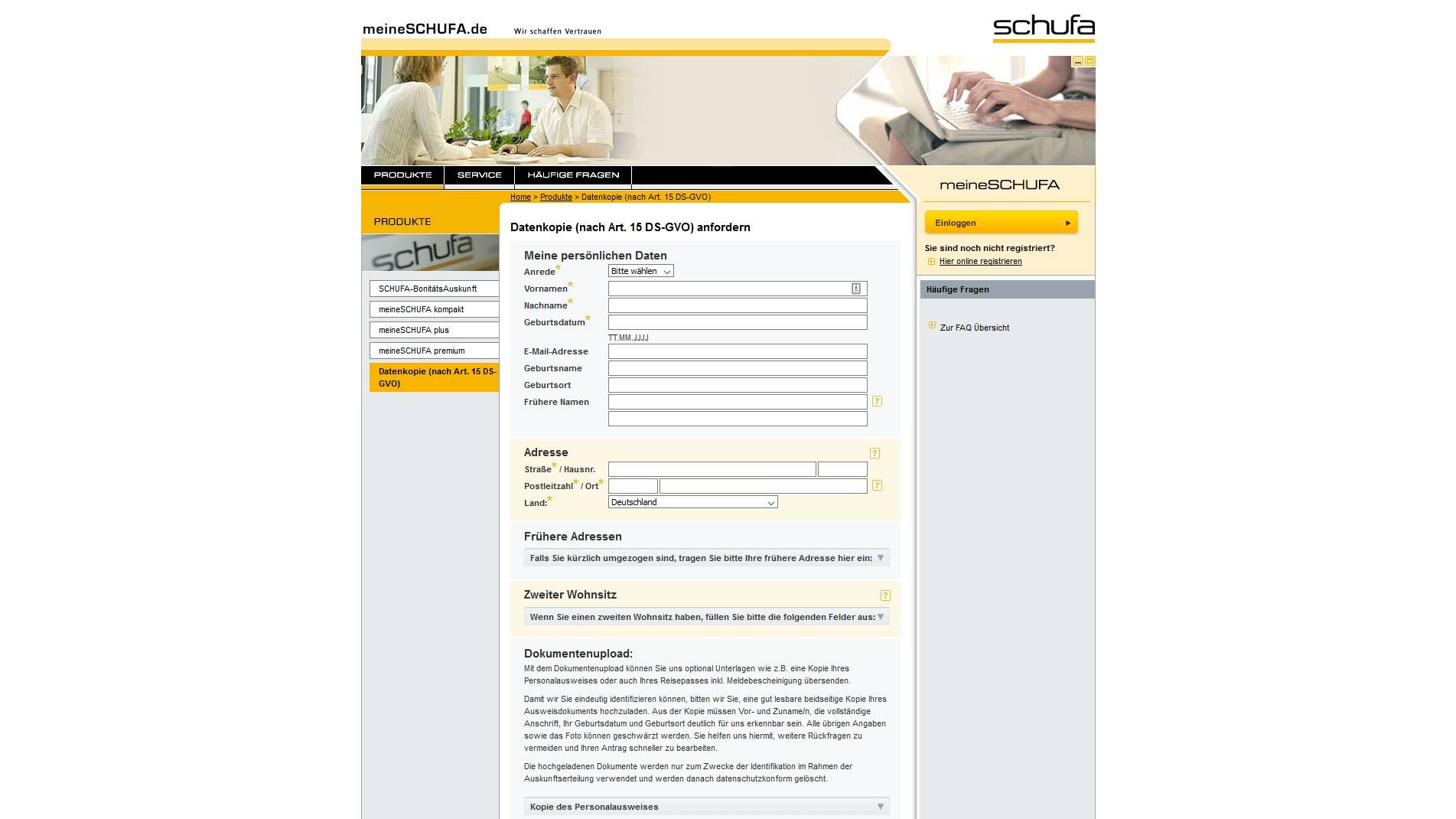

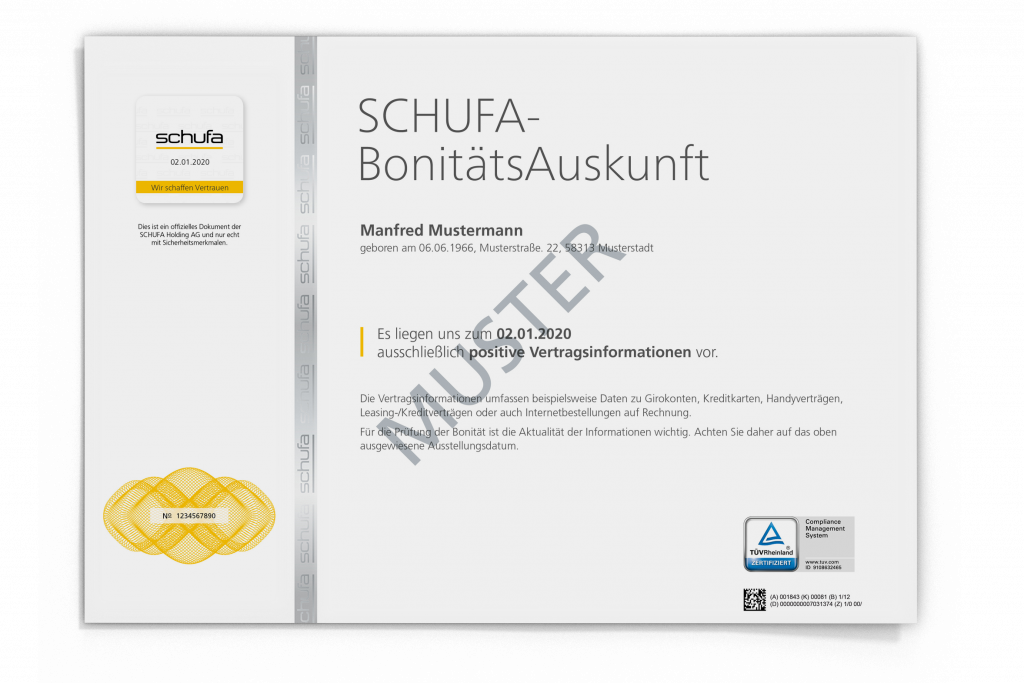

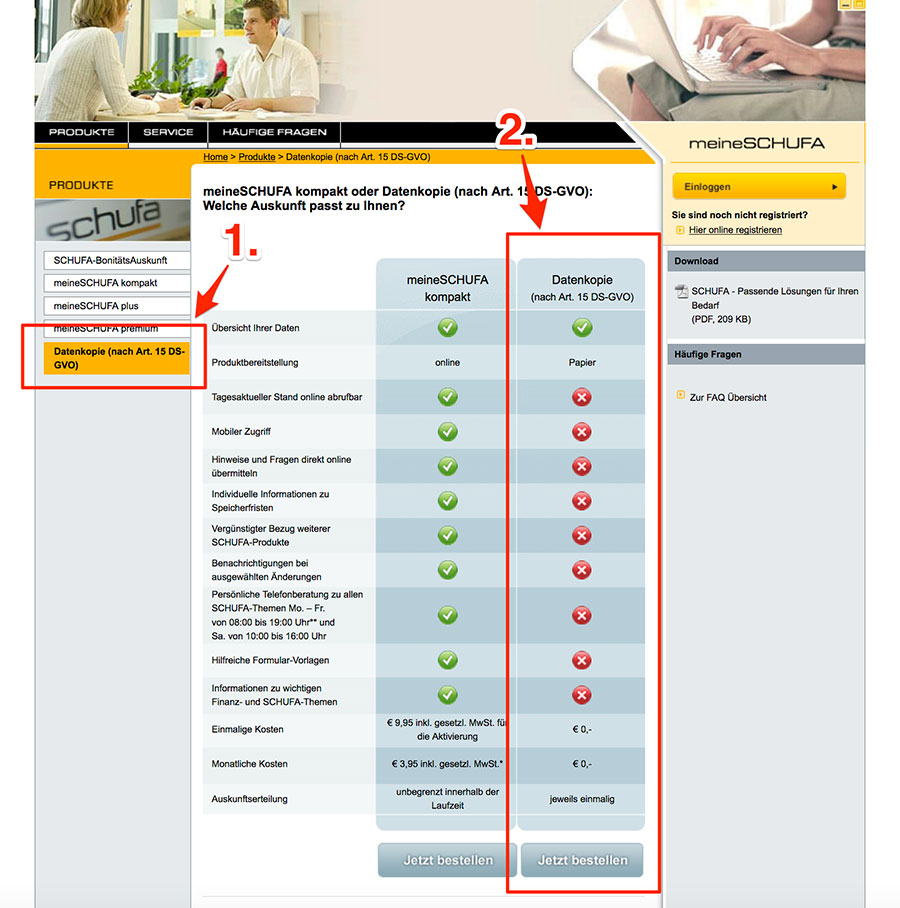

И это не акция, а постоянные правила организации. Каждый налогоплательщик имеет право раз в год бесплатно заказать подтверждающий сертификат (Schufa Auskunft). Такая норма действует уже около восьми лет. Сделать это можно непосредственно на портале Schufa. Вам нужно найти раздел «Сервисы» (Service, кнопка в верхней части сайта слева), затем перейти во вкладку «Формуляры и брошюры» (Formulare und Broschüren).

Далее ваша цель ‑документ Bestellformular: Schufa-BonitätsAuskunft. Вы узнаете его по множеству флажков рядом с надписью: выписка доступна на шести языках, в том числе и на русском. Нажимаете на нужный вам флажок и загружаете формуляр в формате PDF. Распечатав его, вы заполняете и отправляете на почтовый адрес организации:

SCHUFA Holding AG Postfach 61 04 10 10927 Berlin

Через несколько дней вам пришлют заветный документ.

Здесь можно скачать формуляр для выписки Schufa. Bild: скриншот с сайта meineschufa.de