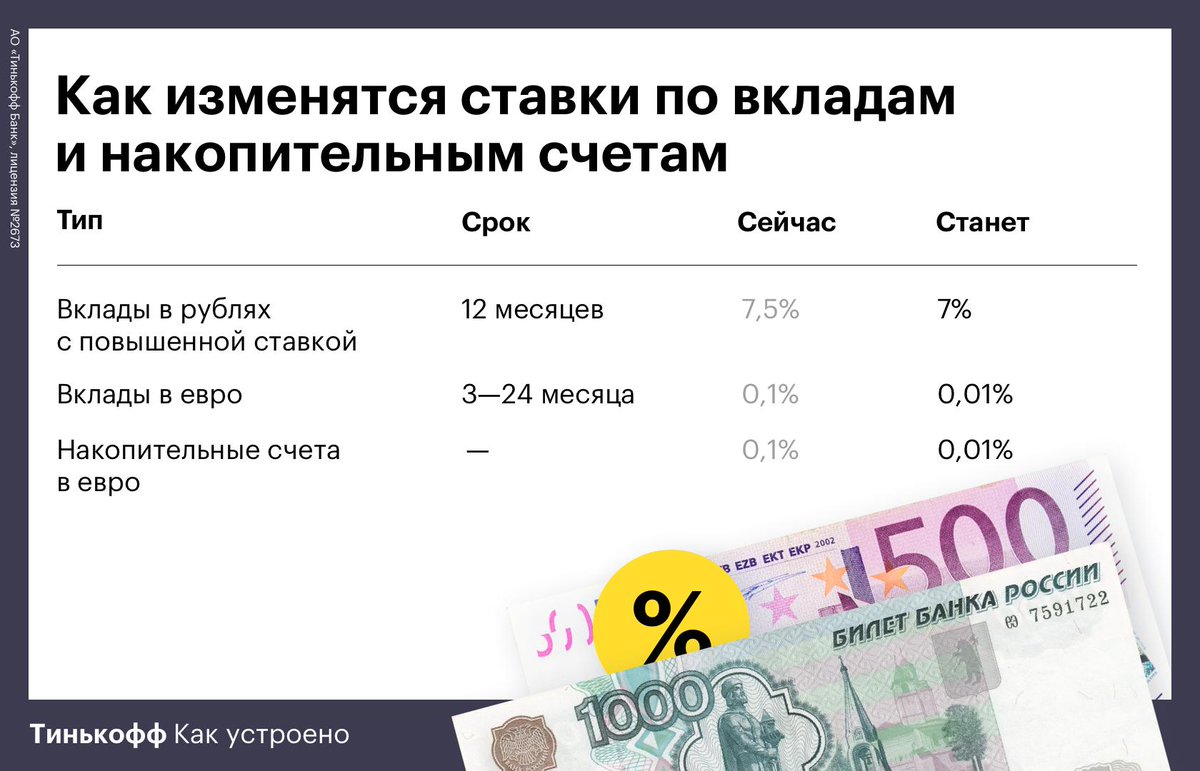

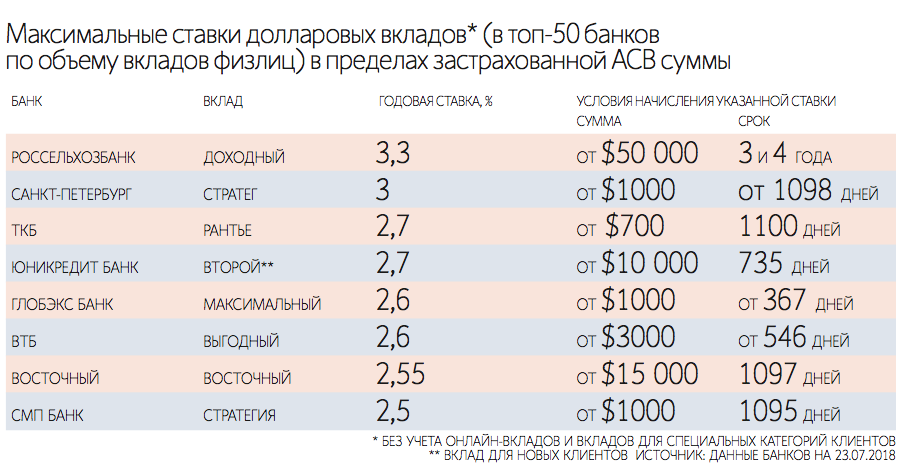

Проценты по вкладам в швейцарских банках (2017)

Учитывая проценты по вкладам в швейцарских банках, нельзя забывать о комиссиях и иных платах по содержанию счета. В зависимости от действующей в соответствующем кредитном учреждении политики в итоге платы могут превышать полученные проценты. Проценты по вкладам для нерезидентов Подробно: Как открыть счёт в швейцарском банке нерезиденту? Предложения от посредников о возможности поместить на депозит куда меньшую сумму например, 5, 10 и т.

Схожесть отечественного ПО с иностранными аналогами грозит государству убытками Немецкие пенсионеры начали отказываться от услуг банков по хранению депозитов, предпочитая им обычные домашние сейфы, сообщает The Wall Street Journal. Основная причина этих, казалось бы, не вполне рациональных действий проста: отрицательные ставки по депозитам, которые теперь касаются и простых граждан Евросоюза. Председатель ЕЦБ Марио Драги не поехал на встречу глав центробанков в Джексон-Хоул, в очередной раз отказавшись от публичных прогнозов по изменению… Новая реальность, в которой сбережения не приносят доход, а, напротив, постепенно сокращаются, пришлась не по вкусу жителям Германии: немцы все меньше доверяют банкам, а очереди на заказ домашних сейфов растут.

Открыть счет в Германии

Открыть сберегательный счет в Германии относительно просто, так как именно вы предоставляете деньги банку, а не наоборот. Таким образом, нет никакой проверки платежеспособности клиента.

Вы можете просто пойти в отделение одного из банков со своим удостоверением или с загранпаспортом и там открыть сберегательный счет. Если вам важна хорошая (или самая лучшая) процентная ставка, я советую вам заранее сравнить проценты.

- Вклад до востребования-сравнить (deutsch)

- Срочный вклад-сравнить (deutsch)

На счета из обоих ссылок для сравнения предложений подать заявку можно онлайн если у вас есть адрес в Германии.

Это может быть стратегией: сначала открыть сберегательный счет в каком-нибудь хорошем банке, а позже добавить к нему текущий счет, чтобы иметь более лучшие баллы при проверке платежеспособности. Я детально представлю вам эту стратегию в данной статье (demnächst auf Russisch verfügbar).

Кредитный счет или банковский счет с кредитной линией

Кредитный счет, также как и депозитный, как правило, привязан к расчетному счету. Все операции по кредитной карте, суммируются по счету и потом компенсируются с расчетного счета. Этот момент прописан в договоре с банком.

Какие особенности у этого счета:

- может начисляться плата за обслуживание;

- наличные снимаются с комиссией;

- комиссия также начисляется при оплатах за пределами Германии;

- если погашение кредита частичное, то начисляются проценты за пользование деньгами.

Платы за обслуживание можно избежать, если кредитный счет привязан к расчетному счету, на который переводится заработная плата. Некоторые банки привлекают доступными кредитами без платы за обслуживание. Но это может быть только первый год. На следующий – с вас могут попросить до 100 евро за год.

Важную роль играет безопасность. В Германии есть банки, на кредитках которых нет пин-кода. Будьте осторожны такой картой может воспользоваться, кто угодно.

Важный плюс кредиток. Если на них образуется положительный баланс, на него может начисляться процент.

Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?

Уверены, что, читая данный материал, Вы уже не раз задали себе вопрос: зачем хранить деньги в Швейцарии под проценты, если последних либо нет, либо они даже являются отрицательными.

Данный вопрос является более чем уместным; и на него есть ответ, состоящий сразу из нескольких аргументов:

Какова цель вклада?

Все хотят всего и сразу: и больших процентов по вкладу, и чтобы он был надёжно защищён. Желание воспользоваться наиболее выгодными условиями – вполне понятно, и его можно лишь приветствовать. Правда, оно разбивается о скалы суровой реальности: фактически достичь обе цели одновременно невозможно.

Банки той или иной страны либо предлагают Вам возможность заработать (через инвестирование, спекулирование и т.п.). При этом, Вы, конечно же, должны будете согласиться нести значительный риск

Если основная цель — получить доход любой ценой, то следует обратить внимание на ведущие рисковую политику банки Кипра

Либо же Вы делаете выбор в пользу безопасности Ваших денег и отказываетесь от планов «навариться».

Швейцария с самого момента развития здесь банковского дела предоставляла лучшую защиту для капиталов местных и иностранных вкладчиков. Однако за данную услугу нужно платить. И данная плата выражается в том, что проценты в швейцарских банках всегда были одними из самых низких в мировом масштабе.

Графика: www.business-swiss.ch

Графика: www.business-swiss.ch

Будучи высоко капитализированными и, соответственно, куда более резистентными к кризисам, чем финансовые дома других стран, банки Конфедерации могут позволить себе выбирать, каким клиентам позволить открывать у себя депозиты. Несогласные с данным положением вещей могут обратиться в другие юрисдикции. Правда, за данное решение можно поплатиться деньгами (как показала банковская экспроприация на Кипре).

Нулевая инфляция по франку

Поразительно, как подавляющее большинство неверно подходит к вопросу о реальности предлагаемых по вкладу процентов. Если банки из СНГ обещают, к примеру, 8-10 процентов годовых, то на данном фоне многие начинают возмущаться, что по депозиту у швейцарских банков не получить и 0,5 процента. Подобная реакция возмущения – обычное последствие незнания элементарных экономических законов.

Задайте себе вопрос: какой смысл от 10 процентов годовых, если реальная инфляция в соответствующей стране СНГ равняется 15 процентам? В итоге получается, что покупательная способность Вашего вклада не только не увеличилась, но и сократилась. Вы можете утешаться или даже радоваться номинальному увеличению Вашего счета, но реально Вы стали беднее.

В Швейцарии годами наблюдается нулевая инфляция, которая не «подтачивает» Ваши сбережения. Кроме того, в результате отказа от привязки франка к евро, случившегося 15 января 2015 года, в стране наблюдалась дефляция.

Подробно: Инфляция в Швейцарии.

Швейцарские банки открывают счета не только во франках, но и в евро, долларах США, британских фунтах и канадских долларах

Поэтому важно понимать, что нулевая инфляциях действует лишь для вкладов, номинированных в швейцарском франке

Графика: Jeff Belmonte, CC BY 2.0

Графика: Jeff Belmonte, CC BY 2.0

По другим валютам следует ориентироваться на инфляцию в соответствующей стране/странах обращения.

Курсовая разница

Швейцарский франк относится к наиболее стабильным валютам мира. В долгосрочной перспективе он укрепляется к подавляющему большинству других валют. Данный фактор может компенсировать нулевые/негативные проценты по вкладу в швейцарском банке курсовой разницей при переводе денег из франка в местную валюту.

- Вложить деньги в золото в Швейцарии.

Как открыть банковский счет в Германии

Финансовая система Германии построена на трех столпах: частные коммерческие, государственные сберегательные и кооперативные банки

При выборе банка для открытия счета в Германии важно учитывать несколько факторов, включая комиссии, доступные услуги и поддержку клиентов

У вас есть вопросов или нужно помощь? Пожалуйста, отправьте сообщение на малумат@alinks.org. Если вы ищете работу, мы не кадровое агентство но читайте о том, как искать работу в первую очередь и или отправить сообщение на gjeni.pune@alinks.org о поддержке в поиске работы.Вся наша поддержка бесплатна. Мы не даем советов, а только информацию. Если вам нужна консультация специалиста, мы найдем ее для вас.

Чтобы открыть банковский счет в Германии, вам обычно необходимо выполнить следующие шаги:

Выберите банк: Ищите в разных банках лично или в Интернете, чтобы найти тот, который соответствует вашим потребностям.

Соберите необходимые документы: Вам может понадобиться действующий паспорт или удостоверение личности, подтверждение адреса в Германии и подтверждение дохода (например, платежная ведомость) для какой-либо учетной записи или, если вы хотите кредитную карту.

Записаться на прием: Свяжитесь с банком и договоритесь о встрече, чтобы открыть счет.

Посетите банк лично: Принесите свои документы на встречу и заполните необходимые формы, или вы можете подать заявку онлайн.

Дождитесь активации учетной записи: После того, как банк одобрит вашу заявку, они активируют ваш счет.

Точные требования и процедуры могут различаться в зависимости от банка, поэтому рекомендуется уточнить детали в выбранном вами банке.

В Германии важно то, что вам не нужно открывать счет в немецком банке, если вы живете в Германии. Чтобы отправлять и получать платежи, у вас должен быть тип учетной записи, который может быть международным банковским счетом или немецким мобильным банком, начиная с Bunq, N26, Мудрый, Revolut, и ДКБ. Если вам нужно получить деньги в Германии, вы также можете использовать услуги денежных переводов; некоторые позволяют создать банковский счет в Германии

Вам понадобится учетная запись для приема ежемесячных платежей, таких как счета за электроэнергию или Немецкие страховые выплаты. Вы должны показать, что у вас есть активная учетная запись в Германии.

А можно ли вообще россиянам открывать вклады за границей?

Несмотря на все санкции и контрсанкции, постоянное ужесточение валютного и финансового законодательства, никаких прямых запретов для россиян открывать счета и вклады в зарубежных банках не существует. Да, есть отдельные ограничения для чиновников, но в общем и целом закон разрешает владеть зарубежными счетами.

Тем не менее, государство не может просто так взять и разрешить что-то – и ситуация с зарубежными вкладами не стала исключением. Для владельцев зарубежных счетов и вкладов существуют требования:

- в течение месяца после открытия, закрытия или изменения реквизитов зарубежного счета его владелец обязан уведомить налоговый орган по месту своего нахождения (другими словами, сообщить о счете в ближайшую ИФНС) до 1 июня следующего года;

- обо всех операциях со своими зарубежными счетами их владелец обязан отчитываться перед налоговыми органами в России. Это требование не распространяется на:

- физлиц-нерезидентов и тех, кто находился в России менее 183 дней в прошедшем году;

- тех кто открыл счет на территории страны, входящей в ЕАЭС;

- тех, кто открыл счет в стране, которая автоматически обменивается финансовой информацией с российскими налоговыми органами (таких около 80). Оба условия действуют, если общая сумма операций за год или остаток на конец года (при отсутствии операций) – не более 600 тысяч рублей (сумма учитывается по официальному курсу Центробанка на 31 декабря).

- запрещено переводить средства в валюте между российскими резидентами. Это правило действует как на территории России, так и за ее пределами.

Раз есть требования, то есть и ответственность за их невыполнение. Так, если российский резидент подаст отчет о зарубежном счете и операциях по нему, он заплатит штраф в размере от 300 до 3000 рублей (зависит от сроков), а если представил в отчете неполные или недостоверные данные – от 2 до 3 тысяч рублей (повторно – от 10 до 20 тысяч рублей).

А если он вообще не подаст отчет, то его действия могут расценить как незаконные валютные операции, а КоАП предусматривает за это штраф в размере от 75% до 100% от суммы операции.

Кроме того, не стоит забывать и еще об одном условии – со всех доходов нужно заплатить налог. Платить его нужно по таким правилам:

- если в стране, где размещен вклад, проценты от него облагаются налогом по ставке выше российской, то в России платить налог не нужно;

- если в той стране доходы от вкладов не облагаются налогами или облагаются по низкой ставке, заплатить придется разницу между российской ставкой (13% для резидентов) и ставкой в стране размещения вклада;

- если у России нет соглашения об избежании двойного налогообложения (например, как с Нидерландами), то платить налог в России придется вне зависимости от того, обложили проценты налогом за границей или нет.

Таким образом, хоть закон прямо не запрещает размещать вклады и открывать счета за границей, для их владельцев предусматриваются несколько завышенные требования, а за их невыполнение грозит ответственность.

Как открыть вклад за границей

В России банки открывают счета клиентам практически без ограничений, по вкладам обычно ограничивается лишь минимальная сумма. Клиент не проходит никаких проверок, а вклад ему открывают сразу по факту обращения.

В Европе и США все совершенно не так. Если личный счет там и готовы открыть относительно быстро, то на вклад нужно потратить от недели до нескольких месяцев – и, что главное, банк вправе просто отказать клиенту. В зависимости от страны и банка, чтобы открыть вклад, придется как-то подтвердить свою личность:

- посетить банк лично;

- обратиться к посредникам, которые по доверенности и другим документам откроют счет за границей. Стоить это будет достаточно дорого;

- обратиться в местный банк, принадлежащий европейскому – например, в России есть представительства нескольких банков, которые готовы организовать личную встречу для открытия счета в материнской структуре;

- поговорить с менеджером по телефону или предоставить ему рекомендательные письма;

- собрать дополнительные документы – информацию о происхождении денег, рекомендацию российского банка, даже оплаченные счета за ЖКХ (для подтверждения адреса).

Скорее всего, нужно будет принести справку о доходах за последний год, информацию о составе семьи и даже справку о несудимости из полиции. Больше всего требований будет в самых надежных юрисдикциях – в Британии и Швейцарии.

Другими словами, в Европе вклад открывают так же сложно, как в России выдают кредит. И вероятность получить отказ будет примерно такой же – банки слишком хорошо заботятся о своей репутации, а потому не принимают деньги от неизвестных лиц.

Пополнить вклад можно наличными, а можно переводом – и в обоих случаях клиенту придется предоставить какие-то документы, подтверждающие законное происхождение денег. Зарубежные банки готовы принимать российские формы 2-НДФЛ (если речь идет о зарплате), и другие документы – главное, чтобы законность происхождения суммы не вызывала подозрений.

Проще всего открыть счет в банке одной из стран Балтии – там менеджеры, скорее всего, знают русский язык и не будут требовать лишние документы. Да и ехать туда ближе, а проценты по вкладам выше. Проблема лишь в том, что эти страны – достаточно проблемные с точки зрения финансов, и банки там иногда «лопаются».

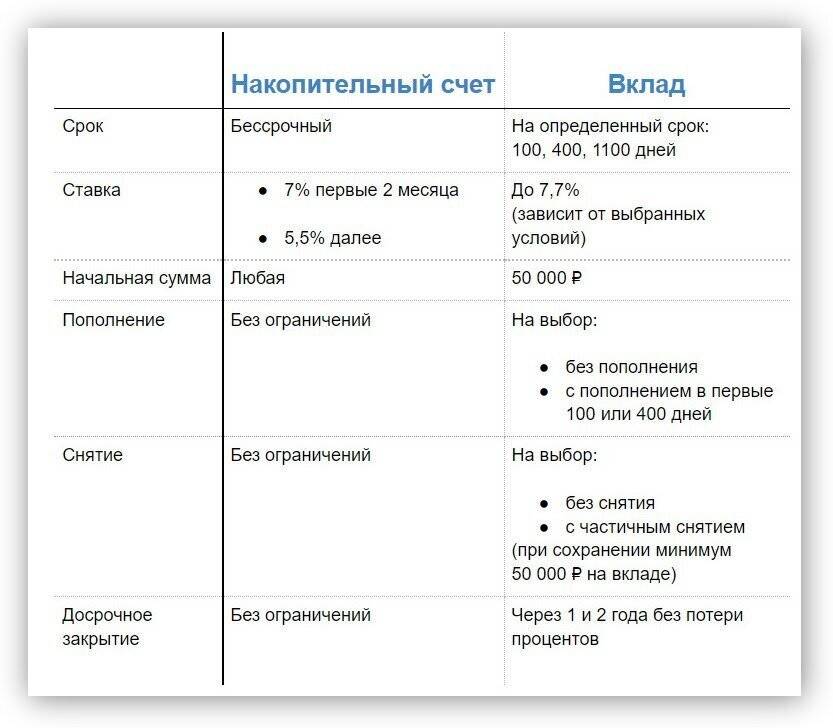

Накопительный счет с мгновенным доступом (tagesgeldkonto)

Разница между вашим сберегательным счетом и вашим обычным счетом в банке заключается в том, что вы можете настраивать проценты на своем сберегательном счете. Процентная ставка не фиксированная, и зависит от рынка. Бережливые люди при мыслях о том, куда вложить деньги в Германии, выбирают этот вариант, ведь он для них более комфортен.

Некоторым людям нравится настраивать прямой дебет, чтобы определенная сумма их зарплаты ежемесячно переводилась на сберегательный счет. Это помогает им откладывать немного денег, зарабатывая при этом проценты. Вы можете бесплатно перевести деньги со своего сберегательного счета обратно на свой обычный счет в любое время.

Большинство банков предлагают сберегательный счет с мгновенным доступом. Средняя процентная ставка на данный момент очень низкая (приблизительно 0,5% годовых). Но некоторые банки могут предложить и 2%. Но все же это не самая прибыльная сфера, куда стоит инвестировать деньги в Германии.

Если ваша основная цель – отложить деньги на различные цели сбережений, некоторые банки предлагают до 25 бесплатных субсчетов для управления вашими целями, такими как покупка автомобиля, поездка и т. д.

Как перевести через Wise

Wise, ранее называвшаяся TransferWise, взимает ставку от 1,4% до 2,5%. Чтобы использовать его, следуйте пошаговой инструкции:

Перейдите на официальную страницу Wise;

Смоделируйте сумму, которую хотите перевести, и сумму, которую получит получатель. Отображаемая сумма будет той же суммой, которая будет зачислена на счет получателя;

Посмотрите котировку валюты и сборы, взимаемые за движение. В дополнение к комиссии за перевод также взимается налог на финансовые операции (IOF), который составляет 0,38% для отправки денег другому лицу и 1,1% для того же владения. Вы можете выбрать, хотите ли вы заплатить сумму, которая будет переведена плюс комиссионные, через boleto или через TED

Обратите внимание, что существует разница в значениях между двумя модальностями;

Перейдите на страницу регистрации (если у вас нет учетной записи), где вас попросят указать адрес электронной почты или учетную запись в Google или Facebook;

Введите аккаунт получателя. Iban – это международный стандартный код для идентификации банковских счетов

Bic / Swift – это идентификационный номер банка. Получателю не обязательно иметь учетную запись Wise, только банковский счет;

Завершите создание платежного поручения;

Сделайте оплату, и все готово.

Помимо различий в стоимости услуг, две платформы могут также отличаться по текущему обменному курсу. Поэтому мы рекомендуем сравнить оба варианта, чтобы принять лучшее решение. Мы сделали это в недавней статье. Стоит проверить!

Какие депозитные счета предлагают американские банки?

Американские банки используют несколько видов депозитных счетов. Естественно, каждый из этих счетов имеет свой режим работы, который лучше всего заранее изучить, например:

Сберегательный счет — позволяет хранить деньги на отдельном счете от личных. Такой инструмент предлагает заработать дополнительный доход в виде процентов, также условия договора предусматривают досрочное снятие.

Счета денежного рынка (MMA) — этот счет похож на сберегательный и текущий, важным требованием для его открытия выступает обязательное наличие первоначального депозита в размере от $2500 до $25 000. Размер первоначального депозита будет зависеть от выбранного вами американского банка.

Депозитный сертификат (CD) — этот тип американского депозита позволяет получить самый высокий доход в обмен на размещение средств без права их снятия в течение определенного срока. Ну а в случае, если вам в срочном порядке понадобятся деньги, придется оплатить штраф за расторжение договора. Под штрафом подразумевается пересчет начисленных процентов, а точнее, полная их потеря. Кстати, в России и в Украине, физическим лицам также предлагают валютные сертификаты с подобными условиями размещения денежных средств.

Обратите внимание на то, что проценты, которые вы заработаете по вкладу в американском банке будут выражены в виде годовой процентной доходности (APY), которая включает в себя еще и начисление сложных процентов (проценты на проценты)

Проценты по вкладам в швейцарских банках (2017) » Новости Швейцарии

Размер процентов – это результат политики того или иного банка, который, будучи независимым игроком гражданского оборота, сам определяет с кем и на каких условиях вступать в договорные отношения. Поскольку кредитные учреждения в подавляющем большинстве случаев являются сильной стороной отношений, именно их правила в итоге и становятся условиями договора.

https://youtube.com/watch?v=ChorrukWcgI

Одновременно в своей политике кредитные учреждения ориентируются на поведение других банков и, прежде всего, на ставку рефинансирования Национального банка Швейцарии. Данный фактор хотя и не устраняет разницу в предлагаемых банками процентах, но помещает её в «коридор» минимальных и максимальных значений.

Общее правило состоит в следующем: чем ниже ставка рефинансирования валютного регулятора, тем ниже проценты по депозитам. Иными словами, при снижающейся ставке рефинансирования банку куда легче занять деньги у нацбанка, чем на рынке у вкладчиков. Соответственно, последние вынуждены мириться с более худшими условиями при размещении денег на счету.

С 2014 года и на конец 2017 года начисляемые на остатки открытых в Швейцарии счетов проценты фактически снизились до нуля (к причинам мы вернёмся ниже по тексту).

Например, в ноябре 2014 года Postfinance (один из ведущих розничных банков, который, однако, не открывает счета иностранцам-нерезидентами) изменил свои условия по счётам и вкладам, и таким образом его клиенты получают лишь символические проценты.

Важно также понимать, что представленные проценты по вкладам отражают лишь абсолютные числа, которые сами по себе ещё не дают ответа, выгодно ли держать деньги в Швейцарии или нет. Проценты следует «читать» вместе с другими экономическими факторами

О них – ниже по тексту: «Смысл открытия счёта в Швейцарии при нулевых/негативных процентах?».

Немного выше (но опять же, не намного) проценты по вкладам в швейцарских банках могут оказаться для тех, кто предпочёл отказаться от части второстепенных услуг. Так, клиент может перейти только на Online-Banking (количество полученных им банковских выписок в печатном варианте не может превышать 10 штук в год).

Фактически нулевой (или даже негативный) процент по вкладам действует и в некоторых других швейцарских банках, например, UBS и Credit Suisse.

Подобное положение вещей (даже ещё больший сдвиг в сторону уменьшения процентов) наблюдается и в конце 2017 года.

Насколько конфиденциальны сведения об открытии счета в банке Швейцарии?

В Швейцарии действует законодательно закреплённая банковская тайна. Так, статьи 3(2)(с) и 47 Федерального закона о банках и сберегательных кассах от 8.11.1934 (Bundesgesetz ueber die Banken und Sparkassen) возлагают на банки обязанность сохранять конфиденциальной информацию о своих клиентах.

Действующие и бывшие сотрудники банковских учреждений, в случае нарушения данных требований, подлежат уголовной ответственности (ст. 47 Закона о банках и сберегательных кассах; ст. 305ter Уголовного кодекса Швейцарии).

В настоящее время каких-либо тенденций в отношении ослабления банковской тайны Швейцарии применительно к странам СНГ не наблюдается (подробнее читай здесь).

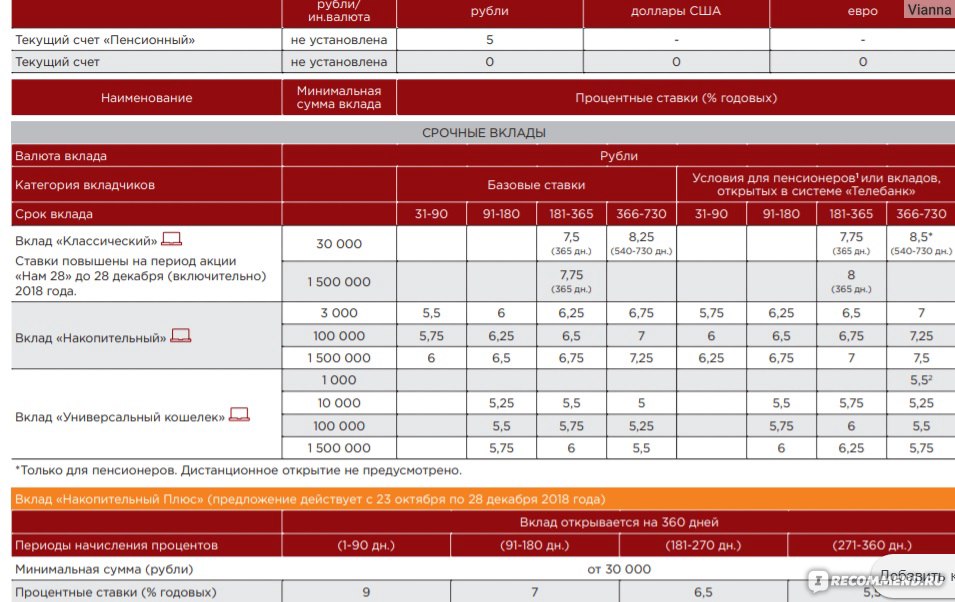

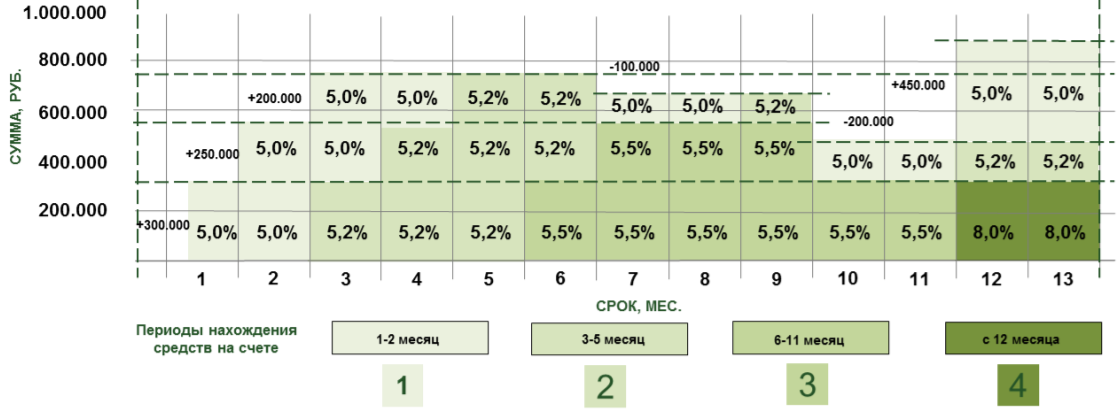

Какие бывают депозиты

Виды депозитов по сроку:

- Срочные — в договоре оговаривается конкретный срок хранения денег или ценностей. За пользование деньгами на время срочного депозита банки выплачивают клиентам доход в виде начисленных процентов. Размер процентных ставок зависит от суммы, срока и ряда других условий.

- До востребования — переданные на хранение средства могут быть отозваны клиентом в любой момент. По депозитам до востребования вкладчик имеет право без предварительного уведомления банка снимать деньги без потери в процентах, но процентная ставка по таким вкладам самая низкая на рынке, сейчас это около 0,1%.

Виды депозитов по условиям:

- С пополнением — допускаются дополнительные вложения на депозит в течение оговоренного срока хранения

- Без пополнения — не допускаются дополнительные вложения на депозит в течение оговоренного срока хранения

- Расходуемые — вкладчик вправе снимать часть денежных средств до достижения минимальной суммы вклада, определенной договором

- Нерасходуемые — досрочно можно востребовать только весь вклад целиком, что сопряжено с потерей процентов.

- Целевые — вклады содержащие, помимо общих, ключевое условие для выдачи денег. Чаще всего применяется при открытии вкладов в пользу третьего лица, например, при достижении ребенком определенного возраста, окончании школы и т.п.

Виды депозитов по форме хранения:

- Денежные депозиты — передача на хранение финансовым организациям денег в национальной (рублях) или иностранной валюте. Допустимы мультивалютные вклады, на которых одновременно можно хранить и конвертировать (обменивать) внутри такого депозита денежные средства в валютах разных стран.

- Обезличенные металлические счета — покупка и хранение сбережений в золоте, серебре, платине, палладии без физического владения ими. При открытии клиент переводит банку денежные средства, на которые приобретается металл, при закрытии происходит обратная операция — банк продает металл и выплачивает клиенту вырученные деньги. Доходность такого депозита достигается, если на момент продажи металл стоит дороже, чем на момент покупки. Дополнительно по вкладам в драгоценных металлах могут начисляться проценты. Обезличенные металлические счета не застрахованы в системе Страхования вкладов.

- Металлические слитки или монеты из драгоценных металлов — переданные на хранение в банк физические ценности в форме слитков или инвестиционных монет также могут приносить доход в виде процентов.

- Сберегательный и депозитный сертификаты — ценная бумага, подтверждающая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат. Сберегательный сертификат может быть выдан только физическому лицу, а депозитный — только лицу юридическому.

- Банковская (депозитарная) ячейка — физическое хранение в сейфе банка любых ценностей. Подобный депозит не предполагает получения дохода. Ячейка может быть использована в качестве временного хранения ценностей при заключении сделок между двумя клиентами — один закладывает ценности, а второй получает их при определенных условиях, выполнение которых контролирует банк. Например, в сделках купли-продажи продавец квартиры получает доступ к ячейке с деньгами только после регистрации права собственности покупателем.