Ипотека во Франции и Монако

| Валюта кредита | евро |

| Сумма займа | до 50% от цены объекта |

| Кредитная ставка | 1,6-2% + EURIBOR |

| Срок кредита | 8-10 лет |

Александр Мацулевич, директор Property ServiceAzur:

Иностранцы могут получить ипотеку во Франции и Монако. Решение о выдаче кредита банки принимают на основании платежеспособности клиента. Размер суммы, которую даст банк, зависит от доходов получателя

Важно, чтобы выплаты не превышали 33% от доходов

Стоит учитывать, что в случае привлечения кредита расходы на приобретение недвижимости увеличатся на 1-1,5% от цены объекта за счет административных сборов банка, оплаты работы оценщика и нотариальных расходов. Несмотря на это, ипотека может быть выгодна, так как позволяет рассчитывать на налоговые льготы. К примеру, благодаря вычету банковских процентов можно снизить сумму налога на прибыль (доход от аренды), уменьшить или полностью исключить налог на богатство.

Также банки Франции и Монако предлагают различные схемы по оптимизации кредитов. К примеру, можно разместить у них депозит или инвестировать в финансовые инструменты на время выплаты займа, за счет чего уменьшить или полностью покрыть расходы на ипотеку.

Где можно получить ипотеку

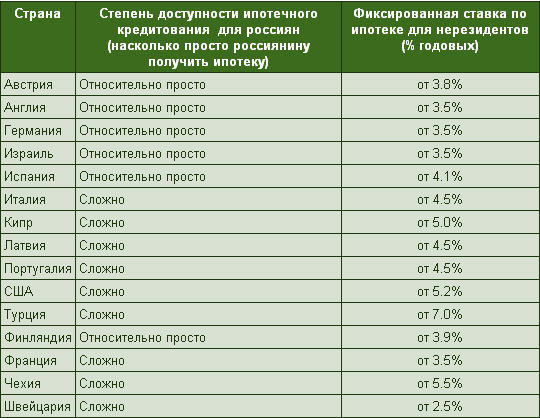

Для российских граждан страны, в которых можно приобрести недвижимость с помощью заемных средств, можно разделить на 2 группы: страны с наиболее выгодными условиями и страны с низкой вероятностью выдачи займа. Рассмотрим условия подробнее.

Страны с наиболее выгодными предложениями

Условия кредитования по наиболее популярным странам для получения зарубежной ипотеки, которые характеризуются лояльным отношением к иностранным заемщикам приводятся в таблице ниже.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Испания | 4 – 5% (при выборе фиксированного процента); 2 – 3 % (плавающая ставка) | До 30 лет | От 20 | Иностранцев кредитуют ведущие банки страны, предлагая условия, сравнимые по своей выгоде с условиями для местного населения. |

США | От 5% в год | От 15 до 30 лет | Не менее 30 | Оформить ипотеку в Америку могут россияне, имеющие рабочую визу или грин-карту со стабильным доходом. |

| Германия | 3 – 5% годовых | От 5 до 40 лет | Не меньше 40 | Крупнейшие немецкие банки кредитуют на выгодных условиях и своих граждан, и нерезидентов. Россияне смогут взять займ в размере от 50 тысяч евро со сроком погашения до 40 лет. |

Франция | От 2,5% в год | От 5 до 20 лет | От 30 | Минимальная сумма ипотеки во Франции составляет 75 тысяч евро. Применяются как фиксированные, так и плавающие процентные ставки. |

| Турция | Не менее 6% годовых | До 20 лет | От 25 | Ипотека в Турции выдается крупнейшими банками в стране в турецких лирах, евро, долларах США и даже рублях. К россиянам применяется лояльное отношение. |

Страны, где сложно получить ипотеку

Здесь условно можно разграничить государства, в которых оформить ипотечный займ сложно, и государства, в которых сделать это практически невозможно.

Ниже приводится таблица с условиями получения ипотеки в странах с жесткими требованиями к клиентам-иностранным гражданам.

Страна | Процентная ставка | Срок расчета с банком | Первоначальный взнос,% от стоимости жилья | Особенности |

| Чехия | 4 – 5% в год | 5 – 30 лет | От 30 | Оформить займ на покупку чешской недвижимости сможет клиент со статусом длительного пребывания стране, имеющий высокий доход и возможность внесения не менее 30% от цены покупаемого объекта на банковский счет. |

Болгария | От 7 до 15% годовых | От 5 до 20 лет | Не менее 30 | Ипотека в Болгарии выдается в местной валюте (болгарский лев). К иностранным заемщикам предъявляются строгие требования. Наибольшие шансы получить кредит имеет молодой специалист, работающий в местной компании и получающий высокий доход. |

| Великобритания | 4 – 6% в год | От 5 до 35 лет ( | От 30 | Ипотека в Великобритании для россиян имеет массу ограничений, касающихся предельной величины кредита, требований и пакета документов. Банки предпочитают работать с русскими инвесторами и клиентами с английским ВНЖ. |

Австралия | От 4,5 | До 30 лет | От 40 | Ипотека в Австралии характеризуется ограничениями по типу приобретаемой недвижимости. Нерезиденты могут покупать ипотеку в новостройках, но на вторичном рынке сделать это будет довольно сложно. Также потребуется длительная рабочая виза. |

Займы в Дании, Швейцарии, Бельгии также имеют спрос у россиян, но их оформление будет затруднительным.

Среди стран, практически недоступных для российских граждан в плане получения ипотеки на жилье, можно отметить:

- Италия.

Ипотека в Италии выдается со ставками от 5% годовых и позволяет приобрести недвижимость в престижных районах страны. Однако к русским гражданам здесь предъявляются крайне жесткие требования: требуется действующий банковский счет (на котором в течении 2-3 лет совершаются постоянные операции) и наличии иной недвижимости в Еврозоне.

- Япония.

Япония – страна с очень высокими ценами на жилую недвижимость. Политика банков здесь направлена на стимулирование ипотечного кредитования для своих граждан, а не иностранных. Поэтому ипотека в Японии для россиян практически недоступна.

- Китай.

Основные этапы оформления ипотечных кредитов за рубежом

Механизм оформления ипотеки за границей зависит от действующего законодательства страны, где будет происходить сделка. Учитывая наличие языкового барьера, отсутствие достаточных юридических знаний, россиянам, желающим приобрести жилье в кредит, рекомендуется обращаться в специализированные риэлторские агентства. Они помогут подобрать объект недвижимости, а также будут сопровождать сделку — от начала и до ее завершения. Самостоятельно заниматься поиском недвижимости за рубежом рискованно, так как большая вероятность попасть на мошенников.

Условно можно выделить следующие этапы покупки недвижимости в кредит за рубежом:

- Выбор объекта для покупки.

- Оформление проездных документов (загранпаспорт, виза и т. п.) и поездка в другую страну с целью осмотра недвижимости.

- Встреча с продавцом, во время которой оговариваются условия сделки.

- Подача в банк заявки на ипотеку и документов для открытия счета.

- Подготовка и заключение кредитного договора и организация сделки купли-продажи.

- Подписание договора купли-продажи у нотариуса, представление подтверждающих документов для регистрации сделки во все необходимые органы и реестры.

- Перевод денег продавцу.

Необходимые документы

Чтобы получить кредит в иностранном банке, необходимо подтвердить свою платежеспособность. Для этого нужно предоставить:

- документы о доходах на языке страны-кредитора;

- документы, подтверждающие наличие имущества в странах Евросоюза (при наличии);

- разрешение на покупку недвижимости;

- документы на квартиру или дом.

Также потенциальный заемщик подает загранпаспорт или другой документ, подтверждающий личность, свидетельство о браке и рождении детей.

Нередко банки с целью снижения риска невыполнения обязательств требуют от заемщиков-иностранцев разместить у них на счете депозит, равный сумме кредита. Снять деньги можно только после выполнения всех обязательств по договору.

Плюсы и минусы

Ипотека в Италии для россиян имеет как преимущества, так и недостатки. К плюсам можно отнести:

- Низкую процентную ставку. Это заметно даже в сравнении с другими европейскими странами. А уже в Москве или Санкт-Петербурге оформить ипотеку с такими условиями и вовсе невозможно.

- Лояльные условия. Ипотечных программ в стране великое множество, а требования минимальные. Особенно, если учитывать, что заемщиком выступает иностранный гражданин.

- Если у плательщика возникли финансовые затруднения, банк не может лишить его квартиры. Теоретически это реально, но на практике в Италии эта процедура не осуществляется. Поэтому заемщики обязаны оплачивать дополнительные страховки, которые позволят при необходимости покрыть небольшой долг.

К недостаткам относится следующее:

- Стоимость жилья в Италии достаточно высокая.

- Сначала необходимо оформить предварительный договор с продавцом, а уже после этого обращаться для получения ссуды.

- Сроки рассмотрения. Придется подождать, пока будут рассмотрены все пакеты документов.

- Дополнительные статьи расходов. Такими тратами являются страхование жизни и потери работы, различные комиссии кредитному учреждению, риэлтору и нотариусу.

Как гарантированно получить вид на жительство

Есть несколько гарантированных способов, с помощью которых можно получить вид на жительство в любой из стран Европейского союза. Некоторые из этих способов требуют значительных денежных затрат, другие — определенного изменения семейства.

Как получить:

- Купить недвижимость. В любой стране ЕС можно приобрести недвижимость на определенную государством сумму и получить ВНЖ.

- Вложить деньги в экономику страны. Инвестирование определенной правительством страны суммы также дает право на ВНЖ.

- Зарегистрировать организацию и предоставить рабочие места местным жителям. Подобный способ тоже затратный, но дает возможность быстро оформить документы.

ВНЖ Польши

Остальные способы не так много требуют финансово, но имеют свои особенности:

- Зарегистрировать брак с гражданином страны.

- Воссоединить свою семью с гражданином страны Евросоюза — супругом, родителями или детьми.

Можно получить документ и другими способами:

- Наличие трудового контракта на длительный срок.

- Обучение в одном из вузов страны.

- Ведение научной деятельности — должно присутствовать приглашение или соглашение с иностранной компанией, которая это позволяет.

- Специальные условия для дипломатов, ведущих особенную жизнь в государствах ЕС.

- Будущим претендентом на ВНЖ ведется активная волонтерская деятельность.

В некоторых случаях могут дать ВНЖ за особые заслуги перед государством, или если человек представляет собой культурную ценность или национально принадлежит этой местности. Но по факту подобные формулировки очень размыты и не дают возможности точно сказать, кто подходит под эти определения.

Обратите внимание! Иногда ВНЖ выдается гражданам, которые прилетели в страну на длительное лечение. В этих случаях необходимо представить все документы о болезни и подтверждения, что лечение необходимо проводить именно в этой стране

Такими бумагами могут быть заключение врачей или приглашение от клиники.

Требования к доходам иностранного работника для продления ВНЖ

В настоящее время в Италии появляются рекомендации для сотрудников квестур, запрещающие оценивать достаточность финансовых ресурсов работника автоматически, путем сверения их с суммой годовых социальных выплат, «assegno sociale».

В 2019 году, чтобы продлить пермессо и официально жить в Италии иностранцы должны (официально) получать не менее 5.953,87 € в год (установленная сумма социального пособия).

Однако, квестура при рассмотрении заявления на продление ВНЖ обязана также оценить ситуацию иммигранта и перспективы его будущей занятости.

Доход от нелегальной работы

В случае недостаточности легального дохода, иммигрант может рискнуть приложить к запросу на возобновление дейстия вида на жительство заявление о доходах от нелегальной трудовой деятельности.

В этом случае, однако, сроки продления ВНЖ затягиваются, т.к. квестура связывается с компетентными органами (INPS, INAIL и т.д.) для оценки ситуации.

Воссоединение семьи

Рассчитывать на вид на жительство могут близкие родственники, иностранца находящегося в Италии на легальных основаниях. Есть следующие варианты получения документов:

- Для сопровождающих близких родственников. Оформление происходит после того, как виза Д будет выдана главе семьи, но до поездки в страну.

- Для воссоединения семьи. Вид на жительство у главы семьи уже есть и в наличии доход, необходимый для обеспечения семьи.

- Для воссоединения семьи на месте. Подходит в случае, если глава семейства имеет доходы и ВНЖ, а члены семьи въезжают по туристической визе.

В последнем случае заявление сразу подается на вид на жительство , а не на национальную визу. В первых двух вариантах заявления рассматривает Единое миграционное окно Префектуры.

Это интересно: Работа и вакансии в Словакии для украинцев и русских в 2020 году

Плюсы ипотеки в Италии

Низкая процентная ставка. Самое главное преимущество ипотеки в странах Евросоюза — процентные ставки, которые в 5-6 раз ниже, чем в России. При низких процентных ставках ипотечные платежи сопоставимы с арендными или даже ниже, что делает покупку собственной квартиры весьма выгодной. Аналитики говорят, что сейчас в Италии рекордно низкие проценты и вряд ли они повторятся в будущем, поэтому если вы размышляете над тем, брать ли ипотеку в Италии, рекомендую не откладывать это решение в долгий ящик и купить квартиру или дом своей мечты уже в ближайшее время.

Низкая процентная ставка. Самое главное преимущество ипотеки в странах Евросоюза — процентные ставки, которые в 5-6 раз ниже, чем в России. При низких процентных ставках ипотечные платежи сопоставимы с арендными или даже ниже, что делает покупку собственной квартиры весьма выгодной. Аналитики говорят, что сейчас в Италии рекордно низкие проценты и вряд ли они повторятся в будущем, поэтому если вы размышляете над тем, брать ли ипотеку в Италии, рекомендую не откладывать это решение в долгий ящик и купить квартиру или дом своей мечты уже в ближайшее время.

Мы взяли ипотеку под фиксированную ставку – 2,15% (для сравнения: в 2012 году фиксированная ставка составляла от 4,7 до 6%). Плавающая процентная ставка составляет 1,6-1,7% и на первый взгляд кажется существенно выгоднее, чем фиксированная. Но она таит в себе бОльшие риски: если экономическая ситуация нестабильна, то в будущем плавающая ставка может быть пересмотрена в сторону значительного увеличения (как было, например, во время ипотечного кризиса 2007-2008 гг.).

Лояльные условия выдачи ипотечных кредитов. Оформление ипотечного кредита, что в России, что в Италии, — процедура небыстрая, связанная со сбором множества необходимых документов. Чтобы взять ипотеку в Италии, необходимо предоставить банку удостоверение личности, справку о доходах, выписку по банковским счетам, подтверждение наличия первоначального взноса (его величина должна быть минимум 10% от стоимости жилья для резидентов Италии, для нерезидентов — минимум 40%).

Дополнительно могут запросить справку о составе семьи, свидетельство о заключении или расторжении брака, свидетельство о рождении и водительские права, но ничего сверхъестественного. Для получения ипотечного кредита вид на жительство в Италии иметь необязательно.

Список документов для резидентов и нерезидентов несколько отличается, однако считается, что именно в Италии довольно лояльные условия выдачи ипотеки гражданам иностранных государств

Поэтому если вы присматриваетесь к жилью в странах Евросоюза, рекомендую обратить свое внимание на Италию

На этом преимущества ипотеки в Италии неожиданно кончаются

Что собой представляет рынок итальянской недвижимости

В Италии очень тяжело купить недвижимость в плохом состоянии. Объектов категории «ниже среднего» здесь практически не существует. Если на родине мы можем приобрести квартиру в очень плохом состоянии и сделать в ней ремонт самостоятельно, удешевив тем самым сделку, то здесь это сделать невозможно. Недвижимость в Италии в обязательном порядке должна соответствовать стандартам качества, установленным регуляторными органами.

Дороже всего покупка жилья обойдется в Неаполе, Венеции и Риме. К примеру, 2-х комнатная квартира площадью 42 квадратных метра в Венеции будет стоить от 150 тысяч евро.

Отдельный дом до 90 кв. м с кухней, ванной, двумя комнатами и гаражом обойдется в среднем в 350-400 тысяч евро, если говорить о востребованном регионе. А на Сардинии или Сицилии стоимость такого объекта будет в 2-3 раза меньше.

Большой популярностью пользуются здесь так называемые студии – квартиры, представляющие собой общее пространство, в котором выделена только ванная комната. Купить такое помещение можно вдвое дороже, чем обычную квартиру. Вторую позицию по востребованности занимают виллы с виноградниками; если кустарники плодоносят, цена на такой объект будет в разы выше, чем на подобный коттедж на побережье.

Можно ли взять ипотеку на зарубежную недвижимость в банках России и каким способом

Ипотеку на зарубежную недвижимость на сегодняшний момент в российских банках можно только через их дочерние структуры за границей или путем подачи заявки в банк-партнер.

К примеру, российский Сбербанк имеет дочерние учреждения в Чехии, Турции, Франции, Хорватии, Индии, Казахстане, Швейцарии, Венгрии, Сербии, Германии, Словении, Китае. Подача через российские отделения заявок по ипотеке зарубежной недвижимости невозможно. Скорее всего, клиентом будет получен отказ. Поэтому оформление займа возможно только в указанных странах, в местных отделениях.

Помимо Сбербанка иностранные представительства и дочерние банки имеет Банк ВТБ (Австрия, Грузия, Казахстан, Азербайджан). Подача заявок также осуществляется только в иностранных офисах.

Плюсы такого займа следующие:

фиксация валютных рисков (вы берете кредит в рублях и вам будет не важно, как будет себя вести валюта страны, в которой вы решили приобрести недвижимость);

можно приобрести любую недвижимость в любой стране (перед банком вы отвечаете своим имуществом, поэтому ему не важно, как и куда вы потратите заемные средства, лишь бы вы исправно платили за ипотеку);

большое количество банков (с ипотекой под залог недвижимости работает большое количество разных банков, что позволит вам выбрать лучшие условия и повысит шансы на одобрение ипотеки).

Ипотечное кредитование в зарубежных странах за последние годы стало очень популярно среди россиян. Низкие процентные ставки, возможность покупки комфортной и престижной недвижимости и иные выгодные условия оформления являются главными факторами востребованности ипотеки в разных странах мира: США, Германии, Испании, Чехии, Франции, Турции и т.д.

Подробнее о том, как оформляется ипотека в Испании, США, Чехии и Германии для россиян вы можете узнать далее.

Ждем ваших вопросов и будем признательны за вашу оценку поста.

Напоминаем, что вы можете задать юристу ваш вопрос в специальной форме на сайте. Мы обязательно поможем с оформлением сделки на зарубежную недвижимость.

Ипотека без первоначального взноса иностранным гражданам

ОÃÂÃÂÃÂÃÂÃÂòøõ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÿþòÃÂÃÂðõàÃÂøÃÂúø ôûàÃÂøýðýÃÂþòÃÂàþÃÂóðýø÷ðÃÂøù. ÃÂðýú ýõ üþöõàÃÂôþÃÂÃÂþòõÃÂøÃÂÃÂÃÂÃÂ, ÃÂÃÂþ àûøÃÂð ôõùÃÂÃÂòøÃÂõûÃÂýþ ÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂõàòþ÷üþöýþÃÂÃÂàÿþóðÃÂðÃÂàøÿþÃÂõúÃÂ. ÃÂþÃÂÃÂþüàñþûÃÂÃÂøýÃÂÃÂòþ úþüÿðýøù þÃÂúð÷ÃÂòðõàò öøûøÃÂýþü úÃÂõôøÃÂõ. ÃÂÃÂûø àøýþÃÂÃÂÃÂðýÃÂð ýõàôõýõó ýð ÃÂÃÂðÃÂÃÂþòþù ÿûðÃÂÃÂö, üþöýþ ÿþÿÃÂÃÂðÃÂÃÂÃÂàþñÃÂðÃÂøÃÂÃÂÃÂàò ÃÂøýðýÃÂþòÃÂõ þÃÂóðýø÷ðÃÂøø, ÃÂÿõÃÂøðûø÷øÃÂÃÂÃÂÃÂøõÃÂàýð òÃÂôðÃÂõ öøûøÃÂýÃÂàúÃÂõôøÃÂþò ñõ÷ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð ÃÂþÃÂÃÂøùÃÂúøü óÃÂðöôðýðü. ÃÂþôþñýÃÂõ ÿÃÂõôûþöõýøàÿÃÂøÃÂÃÂÃÂÃÂÃÂòÃÂÃÂàò:

- ÃÂûÃÂÃÂð ÃÂðýú;

- àðùÃÂÃÂðù÷õýñðýú;

- ãÃÂðûÃÂøñ;

- àþÃÂÃÂõûÃÂÃÂþ÷ñðýú;

- ÃÂðÿÃÂøñúþüñðýú.

ÃÂÃÂûø øýþÃÂÃÂÃÂðýõàÃÂþÃÂõàÿÃÂøþñÃÂõÃÂÃÂø ýõôþÃÂþóþõ öøûÃÂàøûø úÃÂÿøÃÂàúþüýðÃÂÃÂ, üþöýþ ò÷ÃÂÃÂàÿþÃÂÃÂõñøÃÂõûÃÂÃÂúøù úÃÂõôøÃÂ. àð÷üõàûøüøÃÂð ÿþ ÿÃÂõôûþöõýøàþñÃÂÃÂýþ ýõ ÿÃÂõòÃÂÃÂðõà2000000 ÃÂÃÂñ. áÃÂðòúð ÃÂþÃÂÃÂðòûÃÂõà15% â 20% óþôþòÃÂÃÂ. àðÃÂÃÂõàýÃÂöýþ ÿÃÂþø÷òõÃÂÃÂø ò ÃÂõÃÂõýøõ 5 ûõÃÂ. ÃÂôýðúþ ÿþüõÃÂõýøõ ò ÃÂÃÂþü ÃÂûÃÂÃÂðõ ò ÷ðûþó ýõ ÿþÿðôÃÂÃÂ, ø ÿÃÂõôþÃÂÃÂðòûÃÂÃÂàÃÂÃÂðÃÂÃÂþòÃÂù ÿûðÃÂÃÂö ýõ ýÃÂöýþ.

Ипотека на Кипре

| Валюта кредита | евро |

| Сумма займа | до 60% от цены объекта |

| Кредитная ставка | 4-4,5% |

| Срок кредита | от 10 лет |

Георгий Сипилидис, руководитель направления Кипр Grekodom Development:

Каждый случай рассматривается индивидуально. Основное требование – надо доказать свою платежеспособность. Также банк Кипра обязательно запросит кредитную историю.

Заявка может рассматриваться в течение трех – пяти рабочих недель. Из документов потребуются: справка с работы, резюме, паспорт, рекомендательное письмо от вашего банка, размер заработной платы, кредитная история.

В последнее время ипотека не очень популярна, но есть покупатели, которые пользуются заемными деньгами. Иностранцы спрашивают реже, чаще кредиты берут местные жители. Если россияне и привлекают банковские деньги, то, как правило, небольшие суммы, обычно на покупку квартир стоимостью €150-250 тыс. В качестве альтернативы банковскому кредитованию можно рассмотреть рассрочку от застройщика – на первичном рынке многие предлагают такую возможность.

Где самые выгодные условия для россиян

Иностранные граждане, включая россиян, смогут получить ипотеку в Европе только при соблюдении ряда требований и на худших условиях по сравнению с местным населением.

Ниже приводится таблица с данными по ключевым параметрам оформления ипотеки в европейских странах, характеризующихся наибольшей выгодой.

Страна | Процентная ставка, % в год | Величина заемных средств | Срок погашения | Доля первоначального взноса, % от стоимости приобретаемого жилья |

| Великобритания | 4 – 6 | От 100 тысяч фунтов стерлингов | До 35 лет | От 30 |

Испания | 4 – 5 | От 50 тысяч евро | До 30 лет | От 20 |

| Германия | 3 – 5 | До 40 лет | От 40 | |

Франция | От 2,5 | Не менее 75 тысяч евро | До 20 лет | От 30 |

| Кипр | 4,7 – 5 | До 40 лет | От 40 | |

Португалия | 2,5 – 4 | От 5 тысяч евро | До 35 лет | От 30 |

| Чехия | От 4 | От 500 тысяч чешских крон | До 30 лет | |

Швейцария | От 2 | Не менее 500 тысяч швейцарских франков | До 15 лет | От 40 |

| Австрия | 2 – 4 | От 25 тысяч евро | До 35 лет | Не менее 30 |

Болгария | От 7 до 15 | До 150 тысяч евро | До 20 лет |

Из таблицы можно сделать закономерный вывод о том, что наиболее выгодные условия для россиян по получению ипотеки готовы предложить банки Швейцарии, Франции, Португалии и Австрии. Именно в кредитных учреждениях этих стран действуют минимальные проценты (от 2 до 5), значения которых сопоставимы с условиями кредитования для местного населения.

Довольно просто российский гражданин может оформить займ на покупку недвижимости во Франции, Германии, Болгарии и Чехии. В остальных странах нерезиденты подвергаются тщательному анализу с целью минимизации потенциальных рисков. Некоторые банки требуют выписки из НБКИ об отсутствии негативной кредитной истории, а также иные документы, подтверждающие благонадежность клиента.

Ставки в 2-4% годовых являются символической платой за покупку комфортного жилья в престижных европейских районах. Итоговую переплату (во сколько ипотечное кредитование обойдется) можно заблаговременно обговорить с банковским менеджером.

Российские граждане должны будут предоставить в банк требуемый комплект бумаг, переведенный на местный язык и заверенный нотариусом. Одобряются заявки клиентов с достаточной платежеспособностью и стабильной занятостью на территории государства, в котором оформляется ипотека.

Также заранее следует заложить в свои будущие расходы при оформлении ипотечного кредита в банке Европы такие дополнительные издержки, как оплату оценки приобретаемого объекта недвижимости, услуг нотариуса, банковской комиссии и иные платежи и сборы.

Ипотека в Европе отличается экономической выгодой не только для местных граждан, но и для нерезидентов, включая россиян. При подаче ипотечной заявки в банки следует учитывать объективный факт предъявления повышенных требований к иностранным гражданам, так как они представляют собой источник повышенного риска. Наиболее выгодные условия получения ипотеки в Европе сегодня можно получить в таких государствах, как Швейцария, Франция, Австрия, Португалия и Германия (от 2 до 4% годовых со сроком погашения до 15-35 лет).

Подробнее о том, на каких условиях оформляется ипотека в Германии, Испании и Чехии для россиян вы можете узнать далее.

Ждем ваших вопросов и просим оценить наш пост.

Напоминаем, что на сайте есть онлайн-консультант, который подскажет вам всю необходимую информацию по оформлению ипотеки в России и в Европе. Запишитесь на бесплатную консультацию.

Ипотека без вида на жительство

Нерезидент РФ сможет оформить ипотеку на приобретение жилой недвижимости только при соблюдении следующих условий:

- он постоянно проживает в России или имеет намерения переехать на постоянное местожительство (период нахождения в РФ не может быть менее 183 дней);

- имеет стабильную занятость у российского работодателя от полугода;

- исправно платит все налоги и сборы;

- имеет достаточную платеже- и кредитоспособность (сумма всех обязательств заемщика не может превышать 40% от семейного дохода);

- оплатит внушительную долю первоначального взноса за приобретаемое жилье (как правило, не менее 20%);

- не имеет сторонних долгов и испорченной кредитной истории.

При соблюдении таких условий банк сможет пойти навстречу клиенту и выдать требуемую сумму денег на покупку недвижимости.

Некоторые банки, признавая категорию заемщиков-иностранцев высокорисковой, устанавливают дополнительные, повышенные требования к ним.

Среди таких требований и ограничений можно отметить:

- увеличение минимального стажа работы на российскую компанию-работодателя (например, с 6-ти месяцев до 2-3 лет);

- требование привлечение поручителей или созаемщиков;

- повышение процентной ставки (обычно не более 1-1,5 п.п.);

- увеличение суммы первоначального взноса (вплоть до 50-70% от цены объекта);

- снижение предельного срока кредитования;

- обязательность заключения договора комплексного страхования (помимо страхования недвижимости потребуется купить страховку жизни и здоровья клиента).

Используя перечисленные ограничения, банк пытается любым способом снизить возможные риски в будущем.