Открытие и обслуживание счёта для россиян

Любой иностранец, в том числе и россиянин, может получить карту или открыть счёт в любом из банков Китая. Открыть счёт можно, выбрав один из нескольких путей, приемлемых для иностранца.

- Первый вариант – открыть банковский счёт с целью перечисления на него заработной платы. Любой иностранный гражданин может получать зарплату в той валюте, которая для него приемлема. Достаточно предъявить трудовой контракт где будет указан пункт о выплате заработной платы в иностранной валюте.

- Второй вариант – открыть счёт в китайских юанях и тоже для получения заработной платы. Если иностранец пожелает поменять свои заработанные деньги, то нужно предъявить рабочий контракт, который позволяет работать в Китае, рабочую визу и подтверждение о том, что вы уплачивали налоги с указанием зарплаты.

- Для иностранной компании открывают офшорный счёт. Такой счёт в банке можно открыть в гонконгских долларах, в долларах США или же в евро. Но используя такой вариант открытия счёта, банки могут действовать на своё усмотрение. В связи с этим лучше заранее изучить финансовые организации и после этого сделать свой выбор.

- В китайских юанях можно открыть счёт для компании нерезидентов. Такая процедура будет занимать немного больше времени для оформления бумаг, нежели открытие офшорного счёта. Связано это с тем, что необходимо получить соглашение с Народным банком Китая.

Для того чтобы физическое лицо могло открыть свой счёт, необходимо при себе иметь заграничный паспорт, 20 юаней для оплаты карты и китайский номер телефона. В банке необходимо заполнить необходимые бланки в нескольких экземплярах, указав свои данные: имя, номер паспорта, номер телефона и причину нахождения в Китае, то есть работа, учёба, бизнес. Когда все бланки будут подписаны, можно рассчитывать на выдачу сберегательной книжки или же на выдачу карточки, всё зависит от ваших требований.

А вот получить кредитную карточку иностранцу очень сложно, так как потребуется найти поручителя. При этом поручитель должен иметь китайское гражданство. Но это не единственная преграда. Ещё многие банки устанавливают лимит в качестве несгораемой суммы в 2-3 тысячи долларов.

ВВП Китая

Внутренний валовый продукт Китая в последние 20 лет показывает стремительный рост, не замедляясь даже в мировой кризис 2008 года:

Следовательно, ВВП Китая в 2018 году составляет около 12 трлн. долларов, что примерно в три раза меньше, чем капитализация банковского сектора Китая. Лучшие показатели только у США с 20 трлн. — Евросоюз в целом имеет около 17 трлн. долларов, но в рамках отдельной страны Китай находится на чистом втором месте — у идущей третьей Японии менее 5 трлн. долларов. Многие китайские города имеют такой же ВВП, как целые страны:

При этом у Китая гораздо ниже соотношение государственного долга к ВВП — лишь около 50%, тогда как у США более 100%, а у Японии и вовсе рекордные 250%. В абсолютном отношении лидерами госдолга являются США (об их госдолге здесь), однако это не мешало их фондовому рынку стремительно расти последние 10 лет при сохранении низкого уровня инфляции и процентной ставки. В любом случае проблем у Китая с внешним долгом немного.

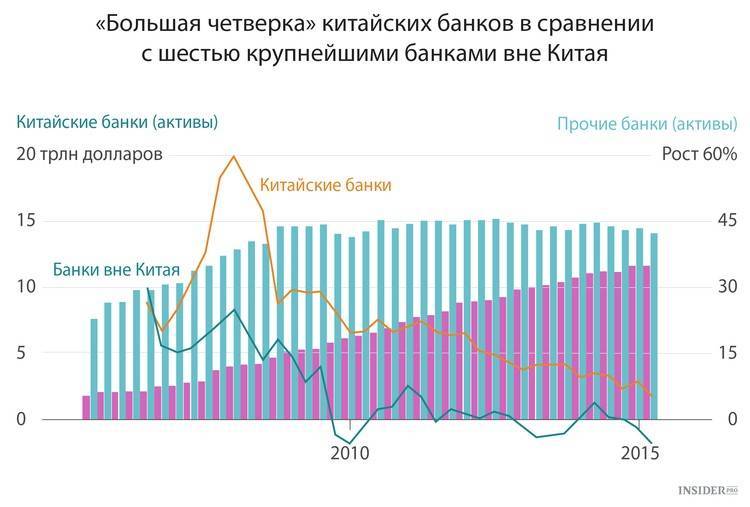

Удивительно, что находясь на чистом втором месте по ВВП, капитализация китайского рынка гораздо ниже:

Т.е. все китайские ценные бумаги стоят почти в 25 раз меньше, чем американские, хотя отношение ВВП этих стран лишь 1.66 в пользу Америки. В этом смысле китайские бумаги выглядят недооцененными — разумная доля рынка Китая в портфеле может оказаться хорошим долгосрочным вложением.

Дополнительно нужно учесть, что с конца мая 2018 года крупнейший генератор индексов компания MSCI начала включение китайских A-Shares в индексы развивающихся стран — таким образом, китайские акции с этого момента автоматически получают повышенное финансирование от инвесторов, вкладывающихся через биржевые фонды. Так, биржевой фонд EEM, отслеживающий MSCI Emerging Markets Index, на сегодня включает в себя сразу 29% акций Китая.

Слайд 6Приведенная выше цифра (7 млрд. юаней) охватывает два различных явления. С

одной стороны, она включает банковский и торговый капитал, возрастающий на основе извлечения прибавочной стоимости, а с другой, представлена торгово-ростовщическим капиталом. Статистика того времени дает несколько противоречивые сведения о соотношении этих двух типов капитала на различных отрезках истории. По данным министерства земледелия и торговли (1919), из 204 млн. юаней, вложенных в кредитную сферу, на долю банковских учреждений приходилось только 35 млн. юаней. Остальные деньги приходились на долю меняльных контор и прочих подобных структур. По более поздним данным, уже в первой половине 1930-х годов на долю банков приходилось преобладающая часть совокупного капитала современных и традиционных финансовых учреждений. По всей видимости, в условиях слаборазвитой страны даже крупный банковский и торговый капитал, сливаясь с землевладением, зачастую действовал на обоих этажах экономической структуры.

Становление банковской системы в 1856-1920-е гг. (2)

Как пополнить китайскую банковскую карту

Это можно сделать через банкомат, или зайти в банк к оператору. На таких условиях пополнение без комиссии.

При помощи перевод с одной карты на другую. Это также выполняется, обычно, без каких-либо комиссий. Безнал через SWIFT-код. Для этого в Китае нужно получить специальный код в банке, а также и реквизиты. Помогает если нужно сделать перевод из любой точки планеты. Есть и лимиты на этот долларовый перевод. Тут будет взиматься комиссия. Хорошо подходит для перевода больших сумм

Важно то, что платеж может идти долго: 3-5 дней и больше! Через обменник. Тут высокая комиссия, но не запредельная. Из плюсов то, что выполняется очень быстро 10-15 минут

Из плюсов то, что выполняется очень быстро 10-15 минут.

Какими видами деятельности занимаются банки КНР

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

Для начала следует перечислить функции центрального банка Китая. Так, Народный банк занимается:

- разработкой и реализацией монетарной политики;

- управлением национальным валютным резервом и золотым запасом КНР;

- эмиссией (выпуском) денег и контролем их обращения;

- торговлей на фондовом рынке валютой, а также государственными облигациями;

- надзором и контролем над состоянием финансового рынка страны;

- кредитованием частных банковских учреждений;

- администрированием работы всех финансовых учреждений страны согласно нормам законодательства;

- формированием основной процентной ставки;

- определением ставок, по которым совершаются отчисления в резервный фонд из денежной массы, поступающей от кредитных организаций.

Банковские услуги в Китае физическим и юридическим лицам предоставляют коммерческие банки. Обратившись в такие учреждения, можно:

- взять кредит (на покупку недвижимости, потребительский и так далее);

- положить деньги на депозит;

- осуществить расчет в кассе;

- получить денежный перевод;

- расплатиться за товар или услугу при помощи QR-кодов;

- продать/купить иностранную валюту;

- продать/купить драгоценные металлы, камни;

- сделать вклад в виде дорогостоящих металлов;

- воспользоваться брокерскими услугами;

- открыть банковский счет и получить банковскую карту.

Кроме этого, коммерческие банки осуществляют лизинговые и трастовые операции (последние связаны с управлением имуществом и осуществлением прочих услуг по поручению клиента и в его интересах), занимаются выпуском, хранением, продажей ценных бумаг, предоставляют гарантии третьим лицам и выступают поручителями при проведении финансовых операций.

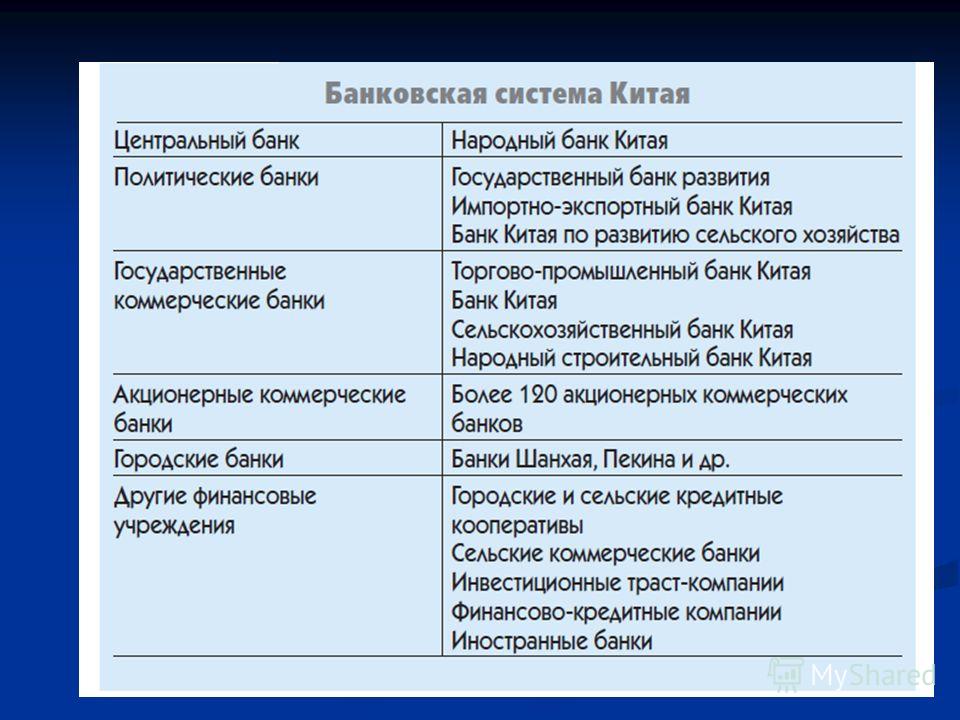

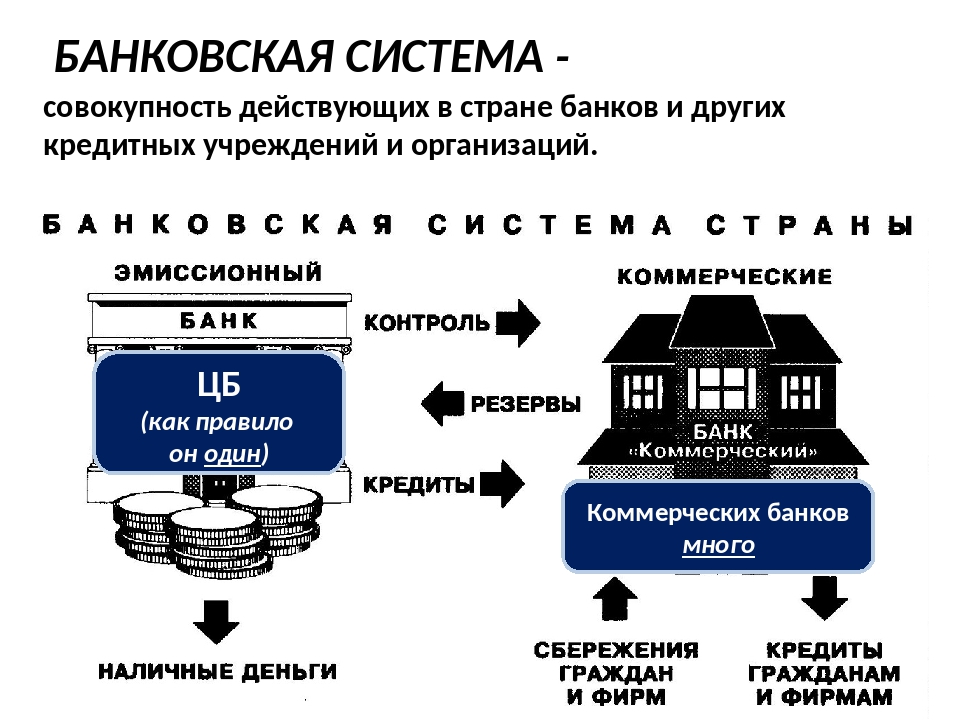

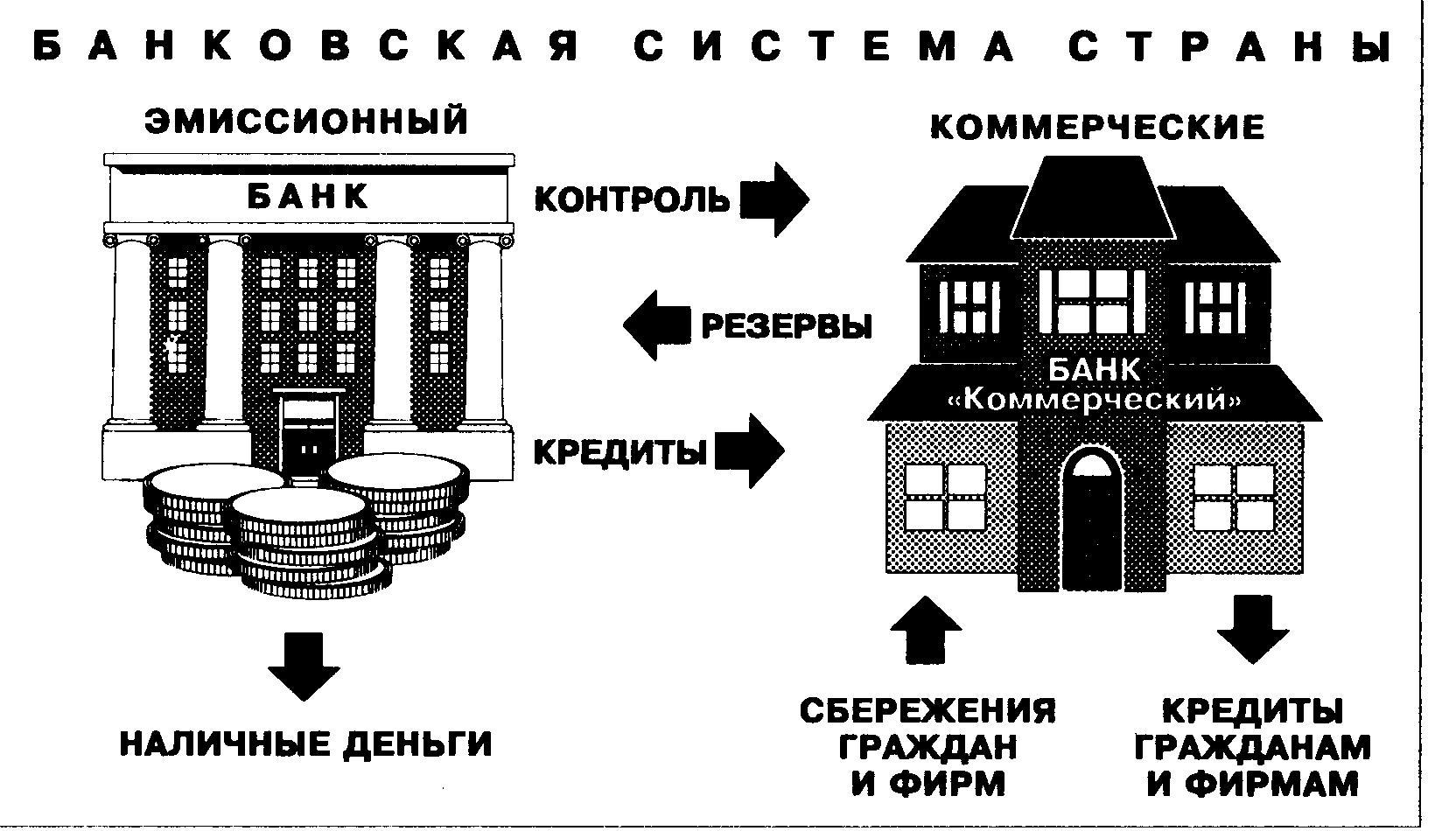

Банковская система Китая

Банковская система Китая имеет трехуровневую структуру и полностью находится под контролем государства.

Первый уровень представлен Народным банком Китая, который отвечает за разработку и реализацию в стране государственной денежно-кредитной политики, является эмиссионным, платежно-расчетным и кредитным центром страны. Всекитайская комиссия банковского регулирования осуществляет контроль и надзор за банковской системой Китая.

Кроме того, особое место занимают три политических банка развития – Государственный банк развития Китая, Экспортно-импортный банк Китая, Банк развития сельского хозяйства Китая – которые принимают участие в реализации государственных программ, соответственно, в промышленности, во внешней торговле, в сельском хозяйстве.

В банковском секторе китайской экономики доминирующее положение занимают пять государственных банка, которые представляют собой второй уровень банковской системы. Они в совокупности в настоящее время обладают более 50% всех активов, которые представлены на банковском секторе. Речь идет про следующие кредитно-финансовые учреждения:

- Промышленно-торговый банк Китая – это крупнейший банк Китая, который первоначально специализировался на кредитовании промышленных предприятий и проектов;

- Банк Китая – это наиболее прибыльный банк Китая, который по объему активов занимает вторую позицию, имея при этом широкую сеть зарубежных филиалов и дочерних компаний; его традиционными видами деятельности является совершение валютных операций и финансирование внешней торговли;

- Строительный банк Китая – это финансово-кредитное учреждение, которое специализируется на кредитовании строительства инфраструктурных объектов;

- Сельскохозяйственный банк Китая – это финансово-кредитное учреждение, которое специализируется на кредитовании предприятий сельскохозяйственной отрасли и на финансировании проектов, направленных на развитие аграрного сектора;

- Банк связи – это бывший акционерный коммерческий банк, который вошел в группу государственных банков в 2007 году.

Третий уровень банковской системы Китая занимает развитая система городской и сельской кооперации. Она включает в себя почтовые отделения связи, городские и сельскохозяйственные кредитные кооперативы, которые занимаются финансированием малого и среднего бизнеса в стране.

Рейтинг банков для обмена валюты

Банки «Большая четвёрка» — это китайские банки, а точнее: Промышленно-торговый банк, Сельскохозяйственный, Банк Китая и Строительный банк. Более половины денежных операций проводят именно эти банки. Сюда же стоит идти и за обменом валюты.

Банк Китая

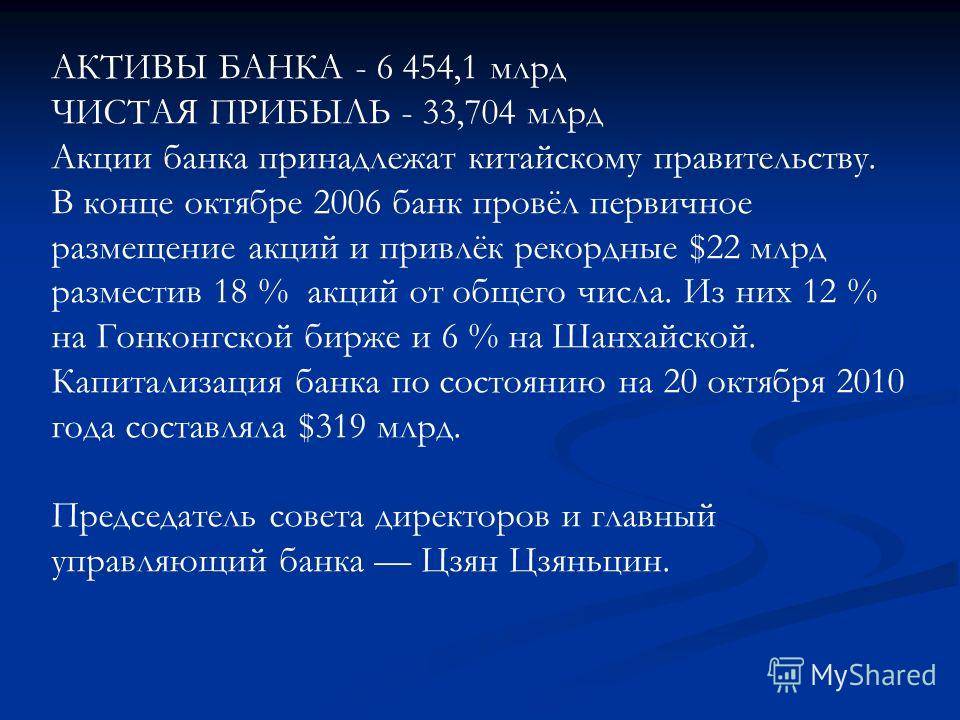

Дословно название банка звучит как «Bank of China». Этот китайский банк был основан в 1912 году. Этот банк является одним из крупнейших. Только в 1994 году этот банк стал государственным. После Китайской революции специализация банка изменилась. Банк стал участвовать во внешнеэкономической деятельности и обеспечивать обмен валют. Так банк смог наладить международное сотрудничество.

Деятельность Банка Китая выходит за границы страны. Даже на территории Российской Федерации существуют филиалы Банка. Банкс сотрудничает с «ВТБ», «Альфа-банком» и другими финансовыми структурами страны.

«Строительный банк Китая»

Финансовая структура, которая находится под управлением государства – Китайский Строительный банк. Он входит в «Большую четвёрку». Банк был основан в 1954 году. Довольно длительное время банк направлял все бюджетные средства на развитие строительства. Но после реформирования платёжной системы банк расширил свои возможности и стал коммерческой организацией. Строительный банк Китая считается одним из самых влиятельных во всём мире.

«Торгово-промышленный банк Китая»

Этот банк является самым молодым банком в структуре «Большая четвёрка». Создан был только в 1984 году, то есть относительно недавно. Капитал банка составляет 334 миллиарда юаней. В каких сферах деятельности участвует банк?

- Валютно-обменные операции.

- Вклады в иностранной валюте и в местной.

- Выдача кредитов на разные сроки.

- Кассовое и расчётное обслуживание.

- Оказание услуг для иностранцев за пределами Китая.

- Консультирование клиентов.

- Обеспечивает гарантии на правах государственного банка.

Многие государственные банки Китая могут произвести управление имуществом вкладчиков с учётом всех пожеланий. «Торгово-промышленный банк» тоже имеет такие полномочия. Кроме того, банк поддерживает инвестиционные фонды.

«Сельскохозяйственный банк Китая»

Этот банк начал свою работу в 1979 году. Сейчас банк обладает уставным капиталом в 36 миллиардов юаней. Положительный динамичный рост позволил очень хорошо усилить свои позиции, в том числе финансовые показатели. Результатом стало то, что банк смог стать одним из самых крупных в стране.

Оказание социальной поддержки населению и сельское хозяйство являются основной специализацией сельскохозяйственного банка Китая. Банк смог открыть массу филиалов в других городах: в Пекине, Гонконге, Шанхае и других городах Китая. Банк имеет право проводить различные финансовые операции, в том числе оформляет вклады, выдаёт кредиты, обменивает валюту, обеспечивает расчёты для граждан страны и для нерезидентов страны.

Особенности проведения денежных переводов

Вопрос о переводе денежных средств из Японии в Россию актуален для россиян, которые ведут трудовую деятельность в Стране восходящего солнца.

Вопрос о переводе денежных средств из Японии в Россию актуален для россиян, которые ведут трудовую деятельность в Стране восходящего солнца.

Один из наиболее популярных способов выполнения такой операции – использование системы Western Union. В этом случае потребуются персональные данные получателя, и сумма (наличные либо на карте), включающая процент взимаемой комиссии. Ее размер зависит от объема перевода и составляет:

- минимум 10 рублей при сумме транзакции от 3 до 100 рублей;

- максимум 2 528 рублей, если переводится от 50 тыс. до 60 тыс. рублей. За каждые 15 тыс. рублей свыше 60 тыс. дополнительно взимается 500 рублей.

С 2014 года перевести денежные средства можно, используя систему Contact. Все 100 % ее акций принадлежат группе QIWI. Размер комиссии составляет 1,5 % от суммы плюс 15 евро.

Такие же тарифы действуют при переводе денег из России в Японию

Многих интересует возможность перечисления денег при помощи системы WebМoney. В Японии она тоже действует, но со своим российским аналогом не связана. Поэтому сначала нужно будет перевести деньги с банковского счета на электронный кошелек системы, например, PayPal, а уже с него на WebМoney, действующую в России. При этом будут потери на дополнительном звене транзакции.

Пенсионная система Китая

Пенсионная система — головная боль для многих правительств. Китай с его громадным населением и совсем свежим (с 1990-х) проектом пенсий для всех — не исключение: пенсии мужчинам там выплачиваются с 60 лет (женщинам — с 50 или 55 в зависимости от профессии), тогда как средняя продолжительность жизни составляет около 75 лет.

Это значит, что число лет проживания на ренте близко к европейским показателям, где продолжительность жизни повыше, но выше и возраст ухода на пенсию. Следовательно, на пенсионные фонды Китая ложится огромная нагрузка — сказался и известный закон о запрете рождения второго ребенка. Средний уровень пенсии в Китае низкий — несколько тысяч рублей, однако для городских жителей он в разы выше и в среднем превышает 20 000 р.

Китай пытается решить проблемы низких пенсий. В частности, в пенсионные фонды направляется 10% прибыли при первичном размещении акций гос. компаний, а также доходы от национальной лотереи. Но что заметно важнее, в целях увеличения доходности китайским пенсионным фондам разрешено держать до 40% активов в акциях — в России этот порог примерно в три раза ниже, хотя именно владение акциями для молодых людей является источником будущего благосостояния.

Предпосылки для развития банковского сектора в Китае

В конце 70 годов руководством Китая была начата глобальная реформа и определены четыре стратегические задачи развития Китая – реформирование системы сельского хозяйства, промышленности, военной сферы и развития высоких технологий. В данный переходный период необходимо было совместить рыночные принципы развития страны с эффективным макроэкономическим контролем отраслей экономики со стороны государственных органов.

Одновременно важная роль была отведена развитию банковской системы Китая, которой предстояло решить три ключевые задачи в банковском секторе:

– избежать риска угрозы общесистемного характера банковской системы, связанной с наличием “плохих долгов” на балансах китайских банков,

– ослабить чрезмерное регулирование отрасли и снять ограничения ведения банковской деятельности, в части регулирования банковских ставок, трансграничного движения капиталов и валютно-обменных операций, квотирования объемов кредитования, операций на рынках капиталов, предусматривающих размещение акций и других банковских инструментов,

– усилить конкуренцию на банковском рынке, повысить уровень управления и оценки кредитного риска, создать механизмы судебно-юридической защиты интересов кредитных институтов в части возврата кредитных средств.

Интенсивное реформирование банковского сектора, с учетом рыночных инструментов и китайской специфики, определило синхронность и эффективность выбранной модели управления реформами в банковском секторе, основные направления которых заключались в:

– определении основных параметров функционирования банковских учреждений с одновременной либерализацией финансово-банковской системы КНР,

– создании глобальной финансовой системы с мировым финансовым центром в г. Шанхай в целях влияния на рост экономики страны.

Экономика Китая благодаря в том числе политике стимулирования росла устойчивыми темпами в 2011-2016 гг., несмотря на глобальный финансовый кризис. В стране продолжались преобразования, направленные на увеличение внутреннего потребления и уменьшение зависимости от экспорта в будущем.

Так, в 2014 году китайская экономика обогнала экономику США и стала первой экономикой по номинальному ВВП (ППС). По итогам 2015 года ВВП Китая составил 19 696 млрд. долларов США или 17,08 % в общемировом ВВП. В качестве сравнения приведу пример, что на долю остальных 175 стран приходится 30,76% общемирового ВВП (ППС) или в денежном выражении 34 980 млрд. долларов США. Таким образом, исходя из анализа общемирового валового продукта за 2015 год можно отметить, что на первые 15 стран приходится чуть более 69% общемирового ВВП или 79 155 млрд. долларов США.

В структуре ВВП Китая лидировала промышленность, доля которой составила более 48% стоимости полного объема промышленного производства в стране.

Рост и развитие химической промышленности поставил Китай на первое место среди производителей азотных удобрений.

По золотовалютным запасам Китай продолжает занимать первое место, опережая Японию в 2,6 раза, Россию в 8 раз, США более чем 27 раз.

Китай является ядерной державой с 1964 года и третьей космической державой с 2003 года, играет важную роль в проведении внешней политики и состоит в таких международных организациях, как ООН, АТЭК, G20, ВТО, а также ШОС и БРИКС.

Китай (КНР) является крупнейшим в мире кредитором и одновременно одним из основных должников. Сумма задолженности составила на начало 2016 года 3,1 триллиона долларов США. Благодаря его золотовалютным резервам Китай обеспечивает обслуживание долга своевременно.

В 2015 г. было одобрено строительство 16 железных дорог и 5 аэропортов с общим объемом финансирования около 110 млрд. долларов США и рассматриваются еще более 50 проектов для привлечения частных инвестиций общим объемом около 160 млрд. долларов США.

Закономерный и последовательный экономический рост предопределил роль Китая в мире как сверхдержавы с колоссальным политическим, экономическим, культурным и военным превосходством над большинством других государств, в том числе великими и ядерными державами.

Рейтинг китайских банков

Многих интересует вопрос о том, какие китайские банки являются самыми лучшими. Чтобы дать на него исчерпывающий ответ, ниже представлен рейтинг банковских учреждений КНР.

“Большая четверка”

Под контролем банков, которые входят в состав “Большой четверки”, пребывает около 60 % местного рынка банковских услуг.

Под контролем банков, которые входят в состав “Большой четверки”, пребывает около 60 % местного рынка банковских услуг.

- Самым крупным среди них является Промышленно-торговый банк Китая (Industrial and Commercial Bank of China, ICBC). Был основан в 1984 году. Штаб-квартира находится в столице – Пекине. Это учреждение является самым большим банком на планете. Сумма его активов по состоянию на 2019 год превышает 4 триллиона долларов. В Китае же на его долю приходится около 1/5 рынка банковских услуг.

- На втором месте в мире и в КНР – Строительный банк Китая (China Construction Bank, ССВ). Функционирует с 1954 года. Штаб-квартира учреждения также расположена на территории Пекина. Объем активов данного банка составляет около 3,4 триллиона долларов. Учреждение создавалось для осуществления государственных взаиморасчетов, но со временем было перепрофилировано в коммерческое. Сегодня по всему миру функционирует свыше 14 тысяч филиалов Строительного банка Китая. Самые большие из них работают в Нью-Йорке, Сингапуре, Франкфурте, Токио, Люксембурге, Барселоне.

- Третье место в “Большой четверке” и в мире принадлежит Сельскохозяйственному банку Китая (Agricultural Bank of China, АВС) с главным офисом в Пекине. Создан он в 1951 году. Первоначально его предназначение заключалось в помощи рабочим и крестьянам. В наше время суммарный объем активов банка равняется 3,235 триллиона долларов. Учреждение имеет около 24 тысяч отделений по всему миру, в частности, в таких странах, как Япония, Сингапур, Южная Корея, Австралия, США, Германия, Великобритания.

- Почетное четвертое место занимает Банк Китая (Bank of China). Год основания 1912. Это одно из самых первых китайских банковских учреждений. Сегодня оно является государственным коммерческим и функционирует в форме акционерного общества. Сумма активов – около 2,991 триллиона долларов. Отделения Банка Китая успешно работают на территории около 27 стран мира, в том числе и в Российской Федерации. Именно в этом государстве открыто дочернее учреждение, которое получило название «Банк Китая АКБ Элос». В Москве, Хабаровске и Владивостоке есть отделения данного учреждения.

Перечень самых крупных государственных и частных китайских банков

Государственными банками являются учреждения, которые занимают первый уровень современной банковской системы Китая, описанный ранее. Функции центрального банка Китайской Народной Республики возложены на Народный банк Китая. Он основан в 1948 году. Изначально штаб-квартира учреждения располагалась на территории города Шицзячжуан. В 1949 году главный офис перенесли в Пекин.

Объем резервов Народного банка Китая превышает 3,201 триллион долларов. Это эмиссионный, главный платежно-расчетный и кредитный центр государства. Ключевая функция банка – разработка и реализация денежно-кредитной политики на территории страны. В его структуре действует 9 региональных филиалов и 6 заграничных представительств. Более подробные сведения можно получить на информационном сайте Bank-China.ru.

Государственные банковские учреждения, являющиеся банками развития, отвечают за внедрение государственных программ в трех сферах:

- Внешнеторговой: Export-Import Bank of China – Эксим банк Китая; год основания – 1994, имеет 3 зарубежных и свыше 10 региональных представительств и филиалов.

- Промышленной: China Development Bank – Государственный банк развития Китая; год основания – 1994; имеет около 35 филиалов внутри страны и в других государствах мира.

- Сельскохозяйственной: Agricultural Development Bank of China – Банк развития сельского хозяйства Китая; год основания – 1994.

Среди крупных частных банков Китая (после “Большой четверки”) следует назвать:

- Bank of Communications. Является пятым по величине коммерческим банком КНР. Размер активов составляет более 1 триллиона долларов.

- Ping An Bank. Функционирует в Шенчжене, Фучжоу, Шанхае. Входит в структуру компании Ping An Group. Оказывает услуги страхования и управления активами.

- China Merchants Bank. Стал первым банковским учреждением, пребывающим в собственности корпоративных юридических лиц. Имеет свыше 500 филиалов в КНР.

- Minsheng Bank. Оказывает услуги кредитования для среднего и малого бизнеса. В его структуре функционирует до 200 филиалов на территории Китая.

В число известных региональных коммерческих банковских учреждений входят “Банк Цзилинь”, “Банк Даляня”, “Банк Харбина”, “Банк Шэнцзин”.

Российские банки в Китае

К 2018 году году из всех стран СНГ только Россия открыла в Поднебесной несколько банковских учреждений. В частности, на территории Китая действует 8 представительств и один филиал банка «ВТБ». Причем представительство «ВТБ» в Пекине осуществляет операции лишь по экспортно-импортным аккредитивам. Филиал банка был открыт в 2008 году в Шанхае, а его назначение – обслуживание товарооборота между Китаем и Россией.

Представительство банка «Промсвязьбанк» было открыто с целью обслуживания российских компаний «Роствертол» и ЛОМО. Представительства остальных банков, в числе которых «Сбербанк», «Газпромбанк» и Центральный банк России, также ориентированы на конкретный круг китайских клиентов, однако действуют на территории КНР без права осуществления банковских операций.

Российские банки и страховые компании в Китае:

- филиал Банка ВТБ (г. Шанхай): тел.: (+86-10) 6592-8905;

- сбербанк (ПАО): тел.: (+86-10) 6462-7563;

- банк ВТБ (ПАО): тел.: (+86-10) 8526-2800;

- газпромбанк (АО): тел.: (+86-10) 6563-0516;

- промсвязьбанк (ПАО): тел.: (+86-10) 8512-0068;

- страховая группа СОГАЗ: тел.: (+86-10) 8523-3050.

Представительство ПАО Сбербанк в Китае

Адрес:

- Китайская Народная Республика, 100125 Пекин, Район Чаоян, ул. Лянмачао 50;

- офисное здание Люфтганза центр, Офис C305/306A (Lufthansa Centre C305/306A;

- Liangmaqiao Rd. #50, Chaoyang District, Beijing, 100125, PRC);

- телефон: +86 (10) 64627039;

- факс: +86 (10) 64627563.

В июне 2010 года ПАО Сбербанк получил разрешение Китайской банковской регуляторной комиссии на открытие представительства в г. Пекине (КНР). В сентябре 2010 года была завершена регистрация представительства.

Основная задача выхода ПАО Сбербанк на рынок КНР — расширение возможностей для обслуживания клиентов Банка, имеющих деловые интересы в КНР, представление и защита интересов Банка в КНР, в том числе, углубление взаимовыгодного сотрудничества с финансовыми институтами КНР.

- http://china-lawyer.ru/banki-kitaya-i-gonkonga

- http://emigranto.ru/strany-azii/kitai/bankovskaia-sistema-kitaia.html

- http://www.russchinatrade.ru/ru/useful-info/rep-ru-in-cn

- http://www.banki.ru/wikibank/bankovskaya_sistema_kitaya/

- http://sapsan-logistics.ru/banki-kitaya

- https://foreignbanks.ru/wp-admin/post.php?post=94&action=edit

Сравнение ключевой ставки 4,35% Народного банка Китая с ЦБ других стран мира

| Ключевые ставки ЦБ мира по валютам форекс | |||||

|---|---|---|---|---|---|

| Страна | Центральный банк | Валюта и ее тикер | Ключевая ставка ЦБ | Дата вступления | Финансовый регулятор |

| Австралия | Резервный банк Австралии | австралийский доллар (AUD) | 0.75% | 01.10.2019 | ASIC |

| Великобритания | Банк Англии | фунт стерлингов (GBP) | 0.75% | 02.08.2018 | FCA |

| Гонконг | Управление денежного обращения Гонконга | гонконгский доллар (HKD) | 2% | ноябрь 2019 | SFC |

| Евросоюз | Европейский центральный банк | евро (EUR) | 0% | 12.12.2019 | MiFID (требования ЕС), ACPR и AMF (Франция), BaFin (Германия), Consob (Италия), CySEC (Кипр), MFSA (Мальта), AFM (Нидерланды), FSAEE (Эстония), CMVM (Португалия), FSMA (Бельгия), CNMV (Испания), FCMC (Латвия) |

| Канада | Банк Канады | канадский доллар (CAD) | 1.75% | 4.12.2019 | |

| Китай | Народный банк Китая | юань (CNY) | 4.15% | 20.11.2019 | , FinCom |

| Новая Зеландия | Резервный банк Новой Зеландии | новозеландский доллар (NZD) | 2% | 11.08.2016 | FSCL |

| Сингапур | Денежно-кредитное управление Сингапура | сингапурский доллар (SGD) | 1.63% | ноябрь 2019 | MAS |

| США | Федеральная резервная система (ФРС) | доллар США (USD) | 1.75% | 11.12.2019 | NFA, CFTC, SEC |

| Швейцария | НБ Швейцарии | швейцарский франк (CHF) | -0.75% | 15.01.2015 | FINMA |

| Япония | Банк Японии | японская йена (JPY) | -0.1% | 03.08.2016 | JFSA |

| Другие валюты форекса в Европе | |||||

| Беларусь | НБ Республики Беларусь | белорусский рубль (BYN) | 9% | ноябрь 2019 | АРФИН |

| Болгария | Болгарский Народный банк | болгарский лев (BGN) | 0% | 2.12.2019 | FSC |

| Венгрия | НБ Венгрии | венгерский форинт () | 0.9% | 17.12.2019 | HFSA Hungary |

| Дания | Национальный банк Дании | датская крона (DKK) | 0.05% | 19.01.2015 | DFSA Denmark |

| Молдова | Национальный банк Молдовы | молдавский лей () | 5.5% | 11.12.2019 | Лицензионная палата |

| Норвегия | Норвежский банк | норвежская крона (NOK) | 1.5% | 19.12.2019 | NFSA |

| Польша | Национальный банк Польши | польский злотый (PLN) | 1.5% | 4.12.2019 | PFSA / KNF |

| Россия | Банк России | российский рубль (RUB) | 6% | 07.02.2020 | Банк России(до 2013г. ФСФР) |

| Румыния | Национальный банк Румынии | румынский лей () | 2.5% | 07.02.2020 | ASF |

| Украина | Национальный банк Украины | украинская гривна (UAH) | 11.0% | 30.01.2020 | НКЦПФР |

| Хорватия | Хорватский Народный банк | хорватская куна (HRK) | 2.5% | октябрь 2019 | HANFA |

| Чехия | Национальный Банк Чехии | чешская крона (CZK) | 2% | 18.12.2019 | CNB |

| Швеция | Банк Швеции | шведская крона (SEK) | 0% | 19.12.2019 | FI (FSA Sweden) |

| Валюты форекса в Азии | |||||

| Азербайджан | ЦБ Азербайджанской Республики | азербайджанский манат () | 7.5% | декабрь 2019 | МБА |

| Армения | ЦБ Республики Армения | армянский драм (AMD) | 5.5% | 10.12.2019 | Минфин |

| Вьетнам | ГБ Вьетнама | вьетнамский донг () | 6% | октябрь 2019 | SSC |

| Грузия | НБ Грузии | грузинский лари () | 9% | 11.12.2019 | НБ Грузии |

| Израиль | Банк Израиля | израильский шекель (ILS) | 0.25% | 10.12.2019 | ISA |

| Индия | Резервный банк Индии | индийская рупия (INR) | 5.15% | 04.10.2019 | |

| Казахстан | Национальный банк Республики Казахстан | казахстанский тенге () | 9.25% | декабрь 2019 | AFSA |

| Корея | Банк Кореи | вон (KRW) | 1.25% | 29.11.2019 | |

| ОАЭ | Центральный банк ОАЭ | арабский дирхам | 2% | ноябрь 2019 | Dubai FSA |

| Таиланд | Bank of Thailand | тайский бат (THB) | 1.25% | 18.12.2019 | Bank of Thailand |

| Турция | ЦБ Турции | турецкая лира (TRY) | 12% | 12.12.2019 | CMB |

| Узбекистан | ЦБ Республики Узбекистан | сум (UZS) | 16% | декабрь 2019 | ЦБ Республики Узбекистан |

| Валюты форекса в Африке | |||||

| Египет | Центральный банк Египта | египетский фунт (EGP) | 12.25% | 14.11.2019 | EFSA |

| Тунис | Центральный банк Туниса | тунисский динар (TND) | 7.75% | октябрь 2019 | Центральный банк Туниса |

| ЮАР | Южно-Африканский резервный банк | южноафриканский рэнд (ZAR) | 6.50% | 18.07.2019 / | FSCA |

| Валюты форекса в Латинской Америке | |||||

| Аргентина | ЦБ Аргентинской Республики | аргентинский песо (ARS) | 63% | декабрь 2019 | CNV |

| Бразилия | Центральный банк Бразилии | бразильский реал (BRL) | 4.5% | 11.12.2019 | CVM |

| Мексика | Банк Мексики | мексиканский песо (MXN) | 7.25% | 19.12.2019 | CNBV |

| Чили | Центральный банк Чили | чилийское песо (CLP) | 1.75% | 5.12.2019 | SBIF |

Из таблицы видно, что ключевая процентная ставка Народного банка Китая выше, чем в США (1,75%) и Сингапуре (1,65%), но ниже, чем в России (6,25%) и Украине (1%).