Уход за раздвижными дверьми

- Раздвижные двери необходимо очищать по мере загрязнения, используя средства в зависимости от материала полотна. Способ очистки также выбирается соответственно.

- Очистка роликов, кареток, служащих для их закрепления.

- Смазка роликов, замков, которые участвуют в движении полотна двери.

Раздвижные двери помогут современным владельцам жилья эффективно решать вопросы технологического разделения и оптимизации жизненного пространства.

Преимущества таких вариантов дверных систем:

- Их невысокая стоимость, простота установки, обслуживания.

- Практически все предлагаемые на рынке двери можно заказать, выбирая раздвижной вариант.

- Многие фирмы предлагают бесплатные замеры, а также изготовление изделий под заказ.

- Широкий ассортимент видов, конфигураций раздвижных систем, которые можно подобрать в соответствии с конкретными условиями.

Качественная раздвижная конструкция в санитарных узлах – лучшее решение по формированию оптимального жизненного пространства.

Осторожнее с условиями банка

Почти все (или даже все) ипотеки связаны с целым рядом финансовых продуктов, и если вы на них соглашаетесь, то в большинстве случаев предполагается понижение процентной ставки. Но как такового ограничение в отношении условий не существует, каждый банк выдвигает свои требования.

Самыми распространёнными условиями являются: домицилирование зарплаты и счетов, пенсионные фонды и другие продукты для инвестирования, оформление кредитной карты и минимальный расход по ней, минимальный уровень дохода, страхование жизни или имущества…

Страхование жизни и имущество по разумной цене может быть весьма кстати. Но стоит быть очень осторожными со страхованием платежей. В одной из наших статей мы уже говорили об условиях банка и сравнили разные предложения ипотек в Испании.

Прежде чем согласиться на какие-либо дополнительные необходимые услуги банка, будущие владельцы ипотеки должны проанализировать, действительно ли они смогут выполнить все условия. К примеру, если для понижения процентной ставки банк обязует к оформлению кредитной карты, стоит задуматься, являетесь ли вы пользователем такого средства оплаты и достигают ли ваши обычные расходы необходимого минимума.

Стоит помнить, что единственным обязательным страхованием является страхование от повреждений, которое защищает стоимость имущества в случае ущерба под действие природных явлений или пожара. В некоторых случаях, банки предлагают дополнительные виды страхования, которые в последствии вытекают в льготы. В этом случае, не будет лишним сесть и просчитать будет ли понижение процента компенсировать стоимость дополнительных услуг.

Примерный перечень расходов

Помимо первоначального взноса на покупку объекта понадобится дополнительная сумма, чтобы оплатить расходы, связанные с заимствованием средств.

Основными из них являются:

- Комиссионный сбор за оформление кредита – 1-2% от суммы займа.

- Пошлина за оценку объекта – 500 евро.

- Страхование недвижимости – до 300 евро в год.

- Услуги нотариуса и внесение покупки в реестр – 2% цены объекта.

- Перевод справок и деклараций на испанский язык и их заверение – 500 евро.

- Налог на переход собственности – 10% от стоимости недвижимости.

При суммировании добавочных выплат (налогов, комиссий, взносов) общие расходы составляют 13-15% от стоимости.

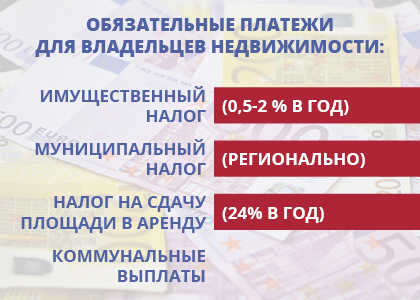

Обязательные платежи для владельцев недвижимости в Испании

Обязательные платежи для владельцев недвижимости в Испании

В дальнейшем, помимо ипотеки, придется оплачивать ежемесячное содержание купленного объекта.

Обязательные платежи для владельцев недвижимости:

- Имущественный налог (0,5-2 % в год).

- Муниципальный налог (устанавливается регионально).

- Налог на сдачу площади в аренду (24% в год).

- Коммунальные выплаты.

Досрочное погашение

При досрочном погашении банки теряют прибыль, поэтому за такие процедуры предусмотрен штраф.

Снижение размеров штрафных санкций возможно при определённых условиях:

- При дифференцированной ставке предусмотрена комиссия в размере 0,5% суммы, которую планируют вернуть раньше срока, если срок погашения задолженности не превысил 3 года. Если выплачивать с 3-х до 5-ти лет, комиссия будет 0,25%, без комиссии можно вернуть долг через 5 лет после подписания договора.

- При фиксированной ставке размер штрафа будет 4% в течение первых 10 лет. В дальнейшем придется заплатить дополнительно всего 3%.

Оформить ипотеку в Испании можно в несколько шагов

- Открытие счета в испанском банке, 20-30 минут. Подробно об этом,мы писали в нашей статье «Как открыть счет в Испании».Необходимые документы:

- справка с места работы на фирменном бланке с указанием занимаемой должности, размера зарплаты в рублях и продолжительности работы на данной фирме или в учреждении,

- справка о доходах форма 2 НДФЛ за последние 2 года, но лучше за текущий и предыдущий года,

- действующий загранпаспорт.Вы присылаете нам по email подготовленные документы на русском языке (перечислены выше). Мы предварительно проверяем их и в случае необходимости просим внести необходимые коррективы. Затем организуем их официальный перевод на испанский язык у местного присяжного переводчика. Перевод может длиться от 3 до 10 дней в зависимости от загрузки переводчика. Нотариальный перевод можно сделать в испанском консульстве, но это более сложный и длительный процесс.

- Параллельно с переводом документов на испанский язык определяется оценочная стоимость приобретаемого объекта недвижимости. Это делает специализированная фирма, работающая с данным банком. Прибытие специалиста, проведение оценки объекта и подготовка итогового документа занимает примерно 7-10 дней.

- Мы передаем в банк все переведенные на испанский язык документы. Банк производит их рассмотрение и готовит письменное заключение для своего центрального отделения, обычно в течение 3-5 дней.

- Oтправка банком всего пакета документов в его центральное отделение для принятия окончательного решения и утверждения запроса на ипотеку в Испании. Ответ из центрального отделения обычно поступает через 7-10 дней, но иногда может занять и более длительное время.Перевод покупателем на свой личный счет в испанском банке недостающей суммы, т.е. той, которую нужно доплатить с учетом размера предоставляемого кредита.Подробнее о банках Торревьехи читайте в нашей .Ознакомиться с предложениями объектов в Испании “Alegria” , доступных по ипотечному кредитованию, вы можете, перейдя в . оказывает комплексную помощь при оформлении ипотеки в Испании. Для получения консультации оставьте заявку на сайте.

Сопутствующие расходы для оформления ипотеки в Испании

Кроме того, чтобы оформить ипотеку в Испании необходимо перевести ещё примерно 14-15% от цены приобретаемого объекта для покрытия следующих расходов:

- государственный налог 10% от цены покупки, указанной в эскритуре (купчей),

- комиссия банка за ипотеку 1-1,5%,

- остальные 3,5-4% на оплату услуг оценщика банка, нотариальный сбор за оба договора (купли-продажи и ипотечный) и пошлину за регистрацию обоих договоров в государственном регистре собственности.

Не обязательно, но очень желательно перевести эти деньги на свой счёт до начала рассмотрения всего пакета документов центральным отделением банка, так как наличие денег на счёте клиента в момент принятия решения о предоставлении ипотеки в Испании россиянину или гражданину другой страны является весомым аргументом.

После принятия банком положительного решения об оформлении ипотеки в Испании купчая на недвижимость и ипотечный договор подписываются одновременно в присутствии нотариуса, после чего производится их регистрация в государственном регистре.

Будьте в состоянии отказаться от ипотеки и познавайте

Прежде чем зайти в отделение банка задайте себе вопрос «можете ли вы позволить себе взять ипотечный кредит?». Это должны быть вы сами, кто самостоятельно откажется от решения об ипотеки, если вы считаете, что в будущем можете столкнуться с проблемами по выплате. Не стоит покупать жилье слепо следуя мечте, прислушивайтесь к своему разуму.

Также, перед оформлением любого типа ипотеки нужно быть осведомленным на эту тему. Многие банки Испании на своих сайтах публикуют своего рода пособия по ипотекам. Поэтому если вы владеете испанским языком, то стоит прочитать их и убедиться, что вы все понимаете. Если же вы не знаете испанского, не беда. Свяжитесь с нами, и мы с радостью проконсультурем вас.

Прежде чем переступить порог банка, перед тем как просить ипотечный кредит, клиент должен владеть информацией об актуальной ситуации на ипотечном рынке и иметь представление о продуктах, которые обычно связаны с ипотекой: страхование жизни и имущества, кредитные карточки и банковские счета.

Ипотека в Испании для нерезидентов страны

Ипотека для не резидентов, непростая задача, но вполне решаемая. Многих покупателей привлекает возможность купить недвижимость в Испании в кредит. Ипотеку, имеют право запрашивать, как граждане страны, так и иностранцы. Сумма займа обычно составляет до 60%, в исключительных случаях — до 80%.

Индивидуальный подход и работа с самыми крупными банками Sabadell, BBVA, Santander дает возможность предложить для каждого нашего клиента наиболее выгодный вариант ипотечной программы.

Для того, чтобы банк рассмотрел и одобрил запрос на финансирование, покупатель должен подтвердить свою платежеспособность предоставив в ипотечный отдел документы подтверждающие это

Важно, иметь в виду, что все лица, которые будут фигурировать в купчей, также предоставляют справки и сертификаты. После чего, предоставленные вами бумаги будут рассмотрены, а также будет проведена оценочная проверка приобретаемого объекта, он же выступит гарантийным, залоговым при оформлении сделки

Как купить недвижимость в Испании? Как получить Ипотеку в Испании?

Возможностью взять ипотеку в Испании, пользуются очень многие, разнообразные банковские программы призваны подобрать наиболее выгодные условия для каждого приобретателя. На основании предоставленной заемщиком информации банк рассматривает заявку и принимает решение о выдаче кредита.

Когда кредит одобрен, вам предоставят расчет по оплатам на его оформление, ежемесячным выплатам, процентным ставкам, условиям преждевременного погашения, т.п.

Оплаты при оформлении кредита:

— Открытие кредитной линии 1-2% от суммы займа — Экспертная оценка объекта — около 300 евро — Расходы по оформлению права собственности, гонорар нотариуса — Страхование*

*Оформляя ипотеку банк обязывает клиента застраховать приобретаемую площадь и оформить полис страхования жизни на имя заемщика. Годовой расход составит около 700 евро.

Ипотека в Испании для Россиян

Ипотека для Россиян и граждан СНГ (нерезидентов) в банках Испании предоставляется на тех же условиях, что и для резидентов и граждан страны. Единственной разницей будет более тщательная проверка документов и финансовых возможностей покупателя. Во избежания затягивания или отказа, советуем тщательно подготовить все необходимые бумаги и перевести их на Испанский язык с апостилем в РФ или выполнить Юридический перевод уже на территории Королевства.

Документы предоставляемые гражданином России или другой страны для получения ипотечного кредита в Испании:

1. Справка с места работы с указанием должности, оклада и даты начала работы в организации 2. 2НДФЛ за последние два года 3. Сертификат из национального бюро кредитных историй 4. Выписка из реестра собственности на любую недвижимость, имеющуюся у себя в стране. 5. Копия загранпаспорта

Расширенный список какие документы нужно предоставить для ипотеки в Испании или документы для кредита на покупку недвижимости! Нажмите, чтобы посмотреть.

Ипотека в Испании процентная ставка

Сумма выданного кредита составляет до 60-70%, в некоторых случаях — до 80%. Остаток от общей стоимости недвижимости, покупатель должен внести на свой счет до подписания сделки. Оценка недвижимости производится банком, выдающим кредит. Обычный срок кредитования 5 – 25 лет. С годовой процентной ставкой от 2,00% до 5,00 %

Однако, особенностью является, то что кредитная ставка в Испании, может быть плавающей, фиксированной или комбинированной.

Плавающая — пересмотр каждые 12 месяцевФиксированная — на весь период займаКомбинированная — первые 5-10 лет без изменений, далее корректировка каждый год.

Форма погашения ипотеки – ежемесячная. Возможно досрочное погашение всей суммы или ее части.

Особенности ипотеки в Испании

Особенностями ипотеки в Испании является, ряд преимуществ и дополнительных возможностей предоставляемых покупателям испанской собственности.

Условия ипотечного кредита в Испании

Взять в ипотеку в Испании можно практически любой вид недвижимости: квартиру, земельный участок, дом, апартаменты, таунхаус, виллу и т.д.

Ограничить потенциального заемщика может только стоимость приобретения и максимальная величина ипотеки, так как не все испанские банковские учреждения готовы выдавать иностранцам крупные суммы.

На рынке можно подыскать множество вариантов с ценником до 100 тыс. евро. Причем это даже может быть недвижимость в пляжных районах. Именно на такое жилье больший спрос, особенно у россиян.

Если подходящая квартира располагается в элитном районе Барселоны, то ее стоимость будет даже больше 200, а то и 300 тыс. евро. К тому же кредитор потребует, чтобы официальный заработок потенциального заемщика был намного больше, чем размер ежемесячной выплаты.

Если у человека в планах взять ипотеку в Испании для покупки коммерческой недвижимости, то он должен быть довольно состоятельным и суметь это еще документально доказать банку.

Без первоначального взноса взять деньги в испанском банке крайне сложно. Кроме того, у потенциального заемщика должны быть на счету сбережения. Это одно из главных требований.

Максимальный размер ипотеки

Нерезиденты Испании, подавая заявку на ипотеку, могут рассчитывать на ссуду в размере 80% от стоимости выбранного жилища. Но если ликвидность у недвижимости низкая, то банк вероятнее всего согласится выдать только 50% от его цены. Это значит, что оставшиеся 20% – 50% человеку придется погасить из собственных средств.

Бывали и случаи, когда кредиторы выдавали даже ипотеки в размере 100% от стоимости жилища, но в очень редких случаях, когда обратившийся потенциальный заемщик являлся состоятельным.

Процентные ставки

Если россиянин хочет приобрести недорогую недвижимость, то банки вряд ли откажутся от кредитования. А если, наоборот, дорогостоящую, например, торговый центр или отель, то в этом случае кредиторы уже будут рассматривать все в индивидуальном порядке и предложат конкретные условия.

Иностранцам ипотеки обычно выдаются под 1,7% – 3% в год. Причем в испанских банках применяются несколько разновидностей ставок:

- Фиксированная – она предназначена для людей, которые хотят, чтобы выплаты были стабильными. Чаще всего ее размер колеблется в пределах 3% – 4% годовых. И даже при возникновении экономических катаклизмов никаких изменений не последует. Но ее главный недостаток – она значительно выше, чем плавающая ставка.

- Плавающая – она влечет для заемщиков определенные риски. Процентная ставка в этом случае может увеличиваться или уменьшаться, так как все испанские банки раз в полгода проводят рекалькуляцию, учитывая макроэкономические показатели в самой Испании и в Мире в целом. Эта больше подойдет тем, кто получает доход в евро.

- Смешанная – в этом случае сочетается фиксированная и плавающая ставки. Предназначена она больше для тех заемщиков, которые в любой момент могут захотеть погасить задолженность досрочно.

На официальных порталах банковских учреждений Испании ставки отображаются, как TIE и TAE. Под первым значением подразумевается рыночная ставка без учета инфляции, а под вторым – размер ссуды, начисленные проценты и дополнительные затраты для потенциального заемщика.

Срок кредитования

Для россиян испанские банки готовы предоставлять и длительные ипотеки. Кроме того, заемщику предоставляется возможность и самому определить, за сколько лет ему удобней вернуть полученные средства. Это может быть и 10 лет, и 15 и 20 и даже 30. Главное, чтобы было выполнено соответствие возрастному цензу.

Какие банки предоставляют ипотеку

Условия ипотеки для иностранцев и требования к соискателям стандартны, но у каждого банка есть свои предпочтения. Кто-то охотно кредитует россиян или украинцев, кто-то – пенсионеров. Риэлторы должны быть в курсе таких нюансов.

| Срок займа | 15 лет | 20 лет | 30 лет |

| Месячный платёж | € 977 | € 781 | € 590 |

| Подтвержденный доход | € 2931 | € 2343 | € 1770 |

Расходы на получение ипотеки в нашем примере – около € 1600, общие расходы на покупку – € 21 700, из которых € 20 тысяч – налог). Всего получается € 23 800 со всеми налогами, сборами и оформлением кредита.

Как получить ипотеку в Испании быстро и без проблем? У обеспеченного россиянина с полным пакетом документов, как и у других нерезидентов Испании из стран СНГ, шансы купить в кредит жильё на Средиземноморском побережье есть.

Оформлять ипотеку лучше в государственных финансовых учреждениях – Caixa, Bankinter, BBVA, Sabadel, предлагающих программы с несколькими типами тарифов. Можно получить до 70% оценочной стоимости жилья на 5-30 лет.

Процентная ставка на ипотеку в Испании для россиян будет зависеть от индекса Euribor. Чем больше собственных средств готов вложить клиент, тем выше вероятность одобрения кредита для иностранцев. Оставляйте заявки сразу в нескольких банках и не теряйте веры в успех.

Вам также может понравиться:

Получение ипотеки и вступление в права

После окончания всех проверок и заключения предварительного договора банк одобряет заявку, и стороны подписывают договор купли-продажи. На этом этапе продавец должен передать покупателю ключи от недвижимости, а тот обязан выплатить последнюю часть долга (банковскими чеками). Если покупку финансирует банк, то его представитель и производит окончательный расчёт. На всю процедуру покупки дома в Испании уходит от одного до трех месяцев.

Когда оплату планируют в рассрочку, в договоре указаны сроки и суммы выплат. Здесь же содержится вся информация о покупателе и продавце, описание построек и земельного участка, список установленного оборудования. В контракте можно указывать не только данные владельца, но и других членов семьи.

Оригинал договора передают в Реестр собственности на проверку юридической чистоты сделки. На этот момент обе стороны уже должны оплатить все налоги.

На процедуру уходит 2-6 месяцев. По завершении новый владелец заказывает выписку о праве собственности, которая даёт право на мультивизу или вид на жительство на основании владения собственностью (если покупка стоит более 500 тысяч евро).

Ипотека в Испании для иностранцев: что нужно знать, прежде чем за ней обратиться?

Учитывая, что процентные ставки по ипотеке в Испании сегодня выгодные, как никогда, неудивительно, что многие покупатели недвижимости предпочитают прибегать к услугам банковского кредитования. Хорошая новость заключается в том, что ипотека в этой стране доступна не только ее гражданам и резидентам, но и иностранным покупателям. Однако условия, на которых последние смогут ее получить, будут немного отличаться от тех условий, которые банки Испании предлагают испанцам.

Прежде чем задумываться об оформлении ипотеки в Испании, стоит учесть, что на данный момент в стране действуют новые ипотечные законы, которые, в отличие от прежних, защищают не банки, а заемщиков. В частности, законом предусматривается более длительный период, предшествующий переходу недвижимости неплательщика в собственность банка, а также целый ряд комиссионных, которые теперь выплачивает кредитное учреждение, а не его клиенты. Кроме того, иностранным заемщикам стало удобнее конвертировать валюту своей страны в евро.

В отличие от резидентов и граждан Испании иностранцам, оформляющим ипотеку, как правило, приходится предоставлять испанскому банку документ о своем кредитном рейтинге на родине.

Кроме того, период выплаты по ипотеке для иностранцев гораздо короче, чем для жителей страны. В то время как резиденты могут получить ипотеку сроком до 40 лет, нерезиденты могут рассчитывать максимум на 20 лет. Другими словами, ежемесячные платежи по кредиту будут для них гораздо выше.

Приобретая недвижимость в Испании, стоит иметь в виду, что окончательная стоимость сделки будет примерно на 10-12 % выше стоимости самого дома или квартиры. Эта сумма, связанная с выплатой налогов и оформлением сделки, будет одинаковой для всех покупателей. Однако когда дело доходит до продажи недвижимости, нерезиденты обязаны будут выплатить так называемый IRNR – налог на доход для нерезидентов. Величина IRNR составляет 3 процента от цены продажи, и эта сумма поступает непосредственно в налоговый орган Испании.

Иностранцам нужно знать, что одобрение заявления на получение ипотеки в Испании будет существенным образом зависеть от их страны происхождения. Как свидетельствует статистика работы испанских банков, проще всего получить ипотеку потенциальным покупателям из стран ЕС, Австралии, Гонконга, Новой Зеландии, США, Сингапура. Несколько сложнее дело обстоит для покупателей из стран Ближнего Востока, Китая, Индии, России и Африки. Однако специалисты полагают, что по мере роста количества покупателей из-за рубежа бюрократические препятствия для получения ими ипотеки постепенно будут уходить в прошлое.

Еще один момент, который должны учитывать иностранцы, касается подготовки документов, необходимых для обращения в банк. Тем, кто не живет в Испании и не работает в этой стране, придется предоставлять документы, выданные на языке страны покупателя. Многие банки требуют не только заверенного перевода всех подаваемых документов, но еще и проставления на них апостиля.

BBVA, Santander и CaixaBank

Несмотря на определенные минусы ипотека в Испании для иностранцев продолжает оставаться выгодным способом приблизить мечту о собственном доме или квартире в этой стране. Оформляя заем, иностранные клиенты испанских банков оплачивают при ее оформлении лишь услуги оценки и так называемый tarifa de acuerdo, а все остальные расходы несет финансовое учреждение. Нерезиденты из стран, не входящих в Еврозону, могут оплатить покупку в валюте своей страны по курсу, действующему на момент покупки, если внесут соответствующий пункт в договор, заключаемый с банком.

Фото: Pexels.

Какие существуют ипотечные программы в Испании?

Ипотечные программы в Испании, в отличие от российских, отличаются не типом недвижимости и субъектным составом, а процентными ставками.

Соответственно они могут быть фиксированными, плавающими или совмещать оба типа.

В 2016 году отметилась тенденция к снижению процентных ставок и комбинации разных программ для привлечения большого количества клиентов.

Актуальны ли эти программы для иностранцев?

В зависимости от лояльности банка по отношению к работе с иностранными клиентами он может допускать все программы к использованию ими или же только некоторые.

Однако большинство банков Испании активно привлекает заёмщиков и предлагает им любые условия на их выбор в зависимости от их платёжеспособности.

Как банки принимают решение по вопросу ипотеки

Требований к объекту недвижимости, на который оформляется ипотека, особо нет, но важно именно наличие этого объекта, поскольку под голый участок ипотеку банки не дают. Поэтому перед выдачей ипотеки проводится независимая оценка объекта: в случае, если объект находится в глубинке страны, представляет собой старый жилищный фонд, требующий ремонта, то такой объект будет оценен значительно ниже рыночной стоимости

То есть ипотека выдается на основании оценки объекта.

В свою очередь, банк может урезать процент и дать не 60%, а к примеру 40%, так как видит риск для себя – в случае невыплат по ипотеке со стороны владельца, банк не сможет продать его быстро и вернуть себе все выданные под ипотеку средства. Поэтому испанские банки обязательно учитывают ликвидность объекта на тот случай, если ему придется самому перепродавать эту недвижимость. С другой стороны, если это старый дом, идущий под снос или в нем скоро будет проведен капитальный ремонт, но при этом он расположен на первой линии моря, то банк всегда выдаст ипотеку, поскольку ценность такого объекта в силу его локации всегда будет эксклюзивной.

Как купить недвижимость в Испании, если не хватает денег

Сегодня особенно актуальной становится наша вечная тема – ипотека в Испании. И прежде получить ипотеку здесь было для нерезидентов делом сложным, но более возможным для граждан РФ с видом на жительство. Но за период с 2019 по 2022 годы банки Испании окончательно перешли все мыслимые границы по финансовому и фискальному геноциду граждан РФ без оглядки на действующую законодательную базу государства и конституцию страны. Такие понятия, как права потребителя, презумпция невиновности, банковская тайна и прочие пережитки прошлого к гражданам РФ в Испании более не имеют отношения. Все, кто здесь живет, часто уже в курсе.

Так что же делать, как купить недвижимость в Испании гражданину РФ, если у него нет достаточно денежных средств, ни резиденции, а еще и блокируется периодически банковский счет по национальному признаку? Начнем с главного. На чье имя оформить покупку, чтобы не попасть потом со своей собственностью под санкции всех возможных видов или потерять объект за неуплаты любого рода, да еще не из-за своих ошибок, а по вине банка, заморозившего вам счет? Есть решение, возможно, нестандартное, но полностью легальное, юридически работающее на сегодняшний день и успешно примененное в 2022 году на практике. Сделка по купле-продаже объекта недвижимости в Испании между двумя гражданами РФ, независимо от их статуса и финансового положения, может быть нотариально зарегистрирована и оформлена настолько детально, что позволит сменить не только имя собственника, но и также отрегулировать схему рассрочки оплаты стоимости жилья на несколько лет. При встречном желании актуального владельца и возможного покупателя есть такое решение, что позволит не заводить и не выводить деньги от сделки из России. А на территории Испании понадобится менее 25% денежных средств от суммы всей операции по приобретению жилья. В этом случае, в роли банка, выдающего весь объем ипотечной ссуды, выступает сам текущий владелец недвижимости, а гарантиями будущих выплат нового хозяина продавцу, служит первоначальный взнос и приобретаемый объект.

Для справки, на 2022 год в Испании более 180.000 объектов недвижимости, полностью или частично уже находятся в собственности граждан России. А потенциально, не смотря на все мировые кризисы, политические и экономические «штормы», граждане РФ упорно и активно продолжают не только интересоваться, но и пытаться приобрести недвижимость на берегах Средиземноморья. Как говорится, «работа сложная, но интересная», знай наших! Препятствием для естественной работы рынка недвижимости в Испании, по сути, становится не отсутствие спроса или предложения у русскоязычных клиентов, а лишь политика банковских, налоговых и государственных структур Испании, которые «делают ветер» на паруса недружественных сил России и всем ее гражданам. Но не будем забывать древние законы любой экономики и здравого смысла естественных природных процессов! Как говорили с улыбкой бывалые лесничие, глядя на суету бобров в лесном ручье по весне: «Вода-то дырку найдет!».

Вы являетесь гражданином России и желаете продать или купить испанский объект недвижимости? Не бойтесь препятствий от местных бюрократов, не загружайте свое сознание фантазиями о «все пропало!». Спокойно найдите на рынке правильное предложение от соотечественника, договоритесь с ним на взаимовыгодных условиях или закажите консультацию в нашей компании. А при необходимости, используйте очень полезный сервис по юридической координации уже готовых подобных сделок нашими сотрудниками, практически проводившими такие операции в 2022 году.

Нужна помощь в Испании? Центр услуг для жизни и бизнеса «Испания по-русски» – это более 100 наименований услуг на родном языке в любом регионе Испании.

Сколько денег из вашего кармана вам придется вложить в покупку недвижимости (не считая ипотеки)?

Чтобы узнать эту сумму, необходимо принять во внимание:

- Стоимость имущества составляет 100% для нашего расчета.

- Вам также следует учитывать дополнительные расходы при покупке недвижимости. Этот показатель варьируется от региона к региону, но для простоты мы будем использовать среднее значение в 15%. Именно на такой процент вы можете рассчитывать в Барселоне или Валенсии.

- Как мы уже говорили, банк предоставит вам 70% от стоимости недвижимости. Помните, что процент обычно применяется не к цене продажи, а к стоимости имущества.

Если вы произведете расчеты, то увидите, что на вашем счету сегодня должно быть 45-50% от общей суммы (100% + 15% – 70%). Именно столько вам придется заплатить в самом начале (без кредита) из своего кармана.

Особенности испанского ипотечного кредита и подводные камни

В первую очередь, нужно обратить внимание на тот факт, что при выдаче ипотеки испанские банки отдают предпочтение заемщикам, приобретающим объекты нового строительства. В этом случае можно получить в кредит до 80% от стоимости объекта. Особенно выгодно сотрудничать с ипотечными брокерами: они на постоянной основе работают с крупнейшими банками и смогут предложить самые выгодные именно для вас условия

Кстати, сотрудничество с ипотечными брокерами удобно еще и тем, что оно позволяет увеличить шанс получения кредита

Особенно выгодно сотрудничать с ипотечными брокерами: они на постоянной основе работают с крупнейшими банками и смогут предложить самые выгодные именно для вас условия. Кстати, сотрудничество с ипотечными брокерами удобно еще и тем, что оно позволяет увеличить шанс получения кредита.

Чтобы оформить кредит, вам придется сначала открыть счет в испанском банке и положить на него от 20 до 50% стоимости объекта недвижимости.

Чаще всего кредит выдается под залог приобретаемой недвижимости. Для ее оценки необходимо нанять эксперта. Его услуги обходятся в среднем в 400-500 Евро, оплачивает их заемщик.

В испанских банках, как правило, действует комиссия за досрочное погашение кредита. Она составляет не более 0,5% в первые 5 лет выплат и 0,25% после 5 лет. Учтите этот момент, когда будете рассчитывать срок кредита и определять свои возможности.определять свои возможности.

В большинстве случаев заемщику приходится тратить деньги на оплату страховки. Будьте готовы выделить необходимую сумму, чтобы застраховать имущество и жизнь

Обратите внимание на важный момент: гораздо удобнее и выгоднее для заемщика оформлять страховку не в банке, а в независимом агентстве.

Оформление ипотеки в Испании платное. За эту услугу вам придется заплатить около 1-2% от получаемой суммы. Средняя ставка – 1,5%.

1,8% от суммы выданного вам кредита придется отдать на гербовый сбор

Это еще одна дополнительная трата.

Средняя ставка – 1,5%.

1,8% от суммы выданного вам кредита придется отдать на гербовый сбор. Это еще одна дополнительная трата.

Следует отдельно рассказать о процентных ставках, используемых в Испании. Они бывают двух видов: плавающие и фиксированные. Плавающие напрямую зависят от процентной ставки Европейского ЦБ и постоянно меняются. Фиксированные же остаются неизменными на протяжении всего срока выплаты. Чаще всего в банках сочетают оба варианта: сначала несколько лет человек платит с учетом фиксированных ставок, а потом кредит переводится на плавающие. Стоит учитывать, что фиксированные процентные ставки всегда изначально завышены, однако, когда они действуют, заемщик может не бояться резкого изменения экономической ситуации и последующего роста ставки.