Дополнительные льготы и преимущества оформления

Оформив Blue Card, вы получаете ряд преимуществ:

- Супруги и несовершеннолетние дети владельцев Голубой карты имеют право получить вид на жительство в Германии на период рабочего контракта. Подавать документы и заявление на получение ВНЖ на основании воссоединения с семьей должны супруги владельцев карт. При этом подтверждать владение немецким языком не обязательно. Получение ВНЖ в этом случае дает также право на трудоустройство в Германии и предпринимательскую деятельность.

- Владельцы Голубых карт имеют право посещать другие страны ЕС в туристических целях, если общее количество дней не больше 90 из 180-дневного периода.

- Владельцы Голубой карты имеют право отсутствовать на территории стран Евросоюза в течение целого года, тогда как вид на жительство разрешает пребывание за пределами Германии не дольше, чем 180 дней подряд.

- Владельцы Голубой карты имеют право работать на территории любых стран Европейского союза по истечении полутора лет трудоустройства в первой стране.

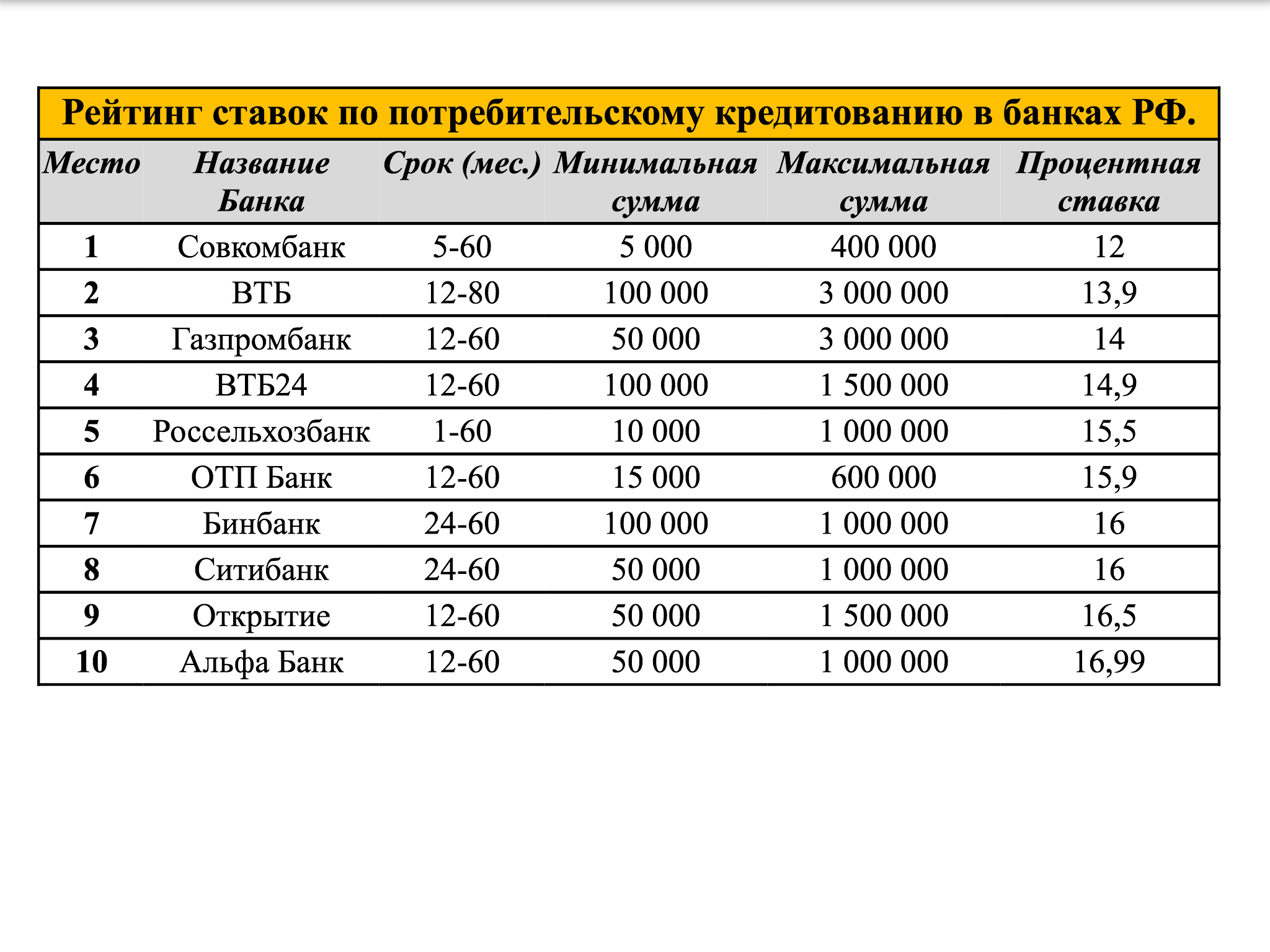

Виды предоставляемых кредитов

В зависимости от причин оформления кредитов их делят на:

- Потребительский или, проще говоря, рассрочка, – самый просто тип, потому как в банке не нужно указывать, для чего он берется. Чаще всего берут на покупки бытовой техники, мебели или на отдых.

- Автокредит – назначение кредита понятно, исходя из названия. Его процентные ставки ниже, чем для потребительского кредита, потому как автомобиль будет являться гарантией для банка.

- Овердрафтный, предоставляющий оговоренную сумму денег взаймы.

- Под залог ценных бумаг будет интересен тем, кто имеет депозиты в виде них с акциями и фондами в банках. Он предоставляется на хороших условиях и очень редко регистрируется в Schufa. Такой кредит оформляется в Comdirect банк.

- По кредитным картам – самые удобные из всех типов, но ставки по ним в Германии достаточно высокие.

- Ипотечный — предоставляется для покупки дома либо квартиры.

- На бизнес – займы предоставляются на развитие собственного дела, банки в данном случае рискуют, поэтому проценты устанавливают на порядок выше, чем при иных формах кредитования.

- Краткосрочные – предоставляются на небольшие суммы (до 500 евро) со сроком выплат до трех месяцев.

Условия ипотеки для россиян

В качестве основного условия ипотеки в республике Германии называется низкий процент ежемесячных выплат по ставке для погашения тела кредита. Это позволяет купить недвижимость даже иностранным гражданам, открывая для них возможность безболезненного отчисления средств в течение назначенного по договору периода. Поэтому большинство россиян, едва они обживутся в ФРГ, предпочитают взять в банке ипотечный кредит, чтобы купить себе жилье.

Чтобы вступить во владение купленной квартирой, сначала нужно выяснить цены в евро, определить подходящий для проживания район, сопоставить свои финансовые возможности в перспективе и имеющиеся под рукой наличные средства. Часто помощь в выборе объекта покупки оказывают специальные консультанты – в Сбербанке такого точно нет.

Германское правительство действительно прикладывает все усилия, чтобы привлечь иностранных граждан к покупке недвижимости, оказывая, в том числе, и консалтинговые услуги. Идти для этого никуда не нужно, сотрудник банка, оформляющий ипотечный заем, обычно владеет всей информацией о рынке недвижимости в своем районе, может дать разумный совет покупающему жилье иностранцу.

Процентные ставки

Жилищную ипотеку в федеративной Германии отличают выгодные условия: средняя ставка держится на уровне 5-6, но иногда по акции бывают скидки до 2-3 %. Перед тем, как брать кредит, заемщик должен изучить предложения нескольких (достаточно 3-4) банков, встретиться с их представителями и пообщаться на месте, а уже потом выбрать один, наилучший.

Для первого ипотечного кредитования обычно называют взнос в 40-50 % от общей стоимости договора. Эти деньги придется собрать, чтобы сразу же заплатить в банке. После полной выплаты займа для последующих кредитов ставка падает до 20 % (иногда ее отменяют вообще). Оправдавший доверие клиент заслуживает совсем иного отношения, чем новичок: отсюда и снижение годовых и ежемесячных процентов по кредитам.

Инструкция по оформлению ипотеки

Консультанты настоятельно рекомендуют до получения ипотеки провести небольшой анализ, обзор рынка недвижимости, обозначить сферу своих интересов – дом, квартира, особняк. «Примерить» на себя вероятность выплаты займа с учетом долгосрочного планирования.

Немецкое государство относится к одному из самых стабильных в Европе, в нем редко что-то меняется кардинально. Но даже с учетом этого возможно изменение (уменьшение) процентной ставки с целью привлечения нового клиента. Несколько сотен или даже тысяч евро никому не будут лишними, поэтому до того как получить ипотеку, следует подготовиться – собрать нужную информацию.

Плюсы и минусы

Оформление кредита в Германии в первый раз, да еще иностранцем, сопряжено с определенными трудностями. Как и любая серьезная структура, банк страхует свои средства от различных непредвиденных случаев, поэтому для россиян, как нерезидентов, процент выплат будет достаточно высоким. Понадобится также предъявить выписку о своих доходах за последних 12 месяцев (обязательное условие).

Это все минусы, а к плюсам следует отнести реальный шанс обзавестись собственным жильем, не выплачивая грабительские отчисления в пользу заимодателя. Опыт показывает, что выплата ипотечного займа вполне реальна. Доказательством этому утверждению служит число россиян, которые легализовались заграницей и приобрели себе недвижимость на территории Евросоюза.

Чтобы стать полноправным владельцем квартиры или дома на немецкой земле, совсем не обязательно долго копить деньги, открывая сберегательные вклады. Открытый ипотечный заем в одном из местных банков позволяет сравнительно быстро и без особых проблем купить жилье. В будущем его можно сдавать его в аренду или же проживать самому.

Основные параметры

| Срок | в среднем 20 лет |

| Процент | 1,5% — 2% |

| Величина кредита от стоимости недвижимости | Максимум 70%, для иностранцев 50% на первый кредит |

| Минимальный первоначальный платеж | 30%, для иностранцев 50% |

| Возраст заемщика | 18 лет (на момент выдачи) -65 лет (на момент завершения выплат) |

| Доля оплаты кредита в доходе заемщика | 35% |

| Досрочное погашение | должно быть прописано в договоре |

| Дополнительные суммарные затраты при оформлении кредита | Примерно 1% |

Как взять кредит гражданину России

Давайте не будем обманывать себя, получить кредит в Германии как иностранцу сложнее, чем коренным жителям.

Для этого есть несколько причин:

- Банки заключают сделки на долгосрочную перспективу, а это означает, что они предпочитают, когда их клиенты остаются в ФРГ в течение многих лет. Это увеличивает вероятность того, что у вас будет достаточно дохода для возврата занимаемой суммы и процентов по долгу.

- Граждане стран, не входящих в ЕС, без права на постоянное проживание считаются менее надежными, поскольку присутствие в стране зависит от визы. Поэтому наличие представителя в Германии облегчит шансы на получение кредита.

- У ряда иммигрантов имеется нестабильное финансирование и плохой кредитный рейтинг. Особенно — на первых порах после приезда в страну.

- Идентификация личности и проверка происхождения денежных средств более комплексные. И учитывая, что сотрудник за качество проверки несет личную ответственность, не каждый банк готов заниматься таким комплексным вопросом при несущественных бюджетах.

На исход дела влияет и возраст заемщика: чем ближе вы к пенсионному возрасту, тем выше риск с точки зрения кредиторов. Кроме того, новые правила ЕС требуют выяснить ваш возможный пенсионный доход, если ипотека в Германии будет выплачиваться и после выхода на пенсию

Чтобы получить кредит в Германии россиянину, занимающемуся инвестированием, необходимо:

- принести документы, подтверждающие легальное происхождение капитала для инвестиций;

- предоставить продуманную инвестиционную стратегию;

- доказать платежеспособность (налоговую декларацию и справку о доходах);

- внести не меньше 40% от общей суммы покупки;

- предоставить арендный лист, который отражает размер дохода аренды;

- обеспечить управление недвижимостью немецкой управляющей компанией

Ко всему, желательно получить документ, подтверждающий оценку технического состояния объекта. Банк-кредитор ведёт кредитные счета и счета по сбору арендной платы.

Иностранные банки и ипотека в разных странах зарубежья

Если рассмотреть европейские страны, то можно отметить тенденцию: чем дешевле в стране жилье, тем сложнее здесь получить ипотечный кредит иностранцу. Например, квартиры в Болгарии относительно не дорогие, но взять ипотеку будет трудно, если вы не гражданин. И, наоборот, в Англии или Германии для нерезидентов более лояльные условия получения кредита, но цены на недвижимость очень высокие.

А вот в странах, где традиционно российские граждане привыкли отдыхать, например, в Турции, жилье, конечно, дешевле, но условия по кредитованию для иностранцев очень невыгодные, или слишком усложнена процедура получения займа.

Рассмотрим статистику крупнейшего интернет-каталога иностранной недвижимости Tranio. В таких странах, как Латвия, довольно низкие цены на жилье (от 40 тыс. евро), относительно других европейских стран, но и ставки по ипотеке здесь выше, приблизительно 6-9,5%. В то же время, например, в Черногории низкие ставки по кредитам под залог недвижимости (4-5%), но рассчитывать на их получение можно только имея вид на жительство.

Документы, требуемые для получения ипотеки в иностранном банке, такие же как и в банках России. Во-первых — паспорт, во-вторых — справки, подтверждающие доход, в-третьих — полный пакет документов на недвижимость. Важным условием является наличие заверенного перевода всех бумаг на язык страны, где берется кредит, а вот такого требования, как обязательное наличие поручителей, в большинстве заграничных банков нет.

Национальность заемщика не имеет никакого значения при подаче заявки на оформление ипотеки, а вот от того, резидент вы ли нерезидент, будет в большой степени зависеть, одобрят ли кредит.

Хотя документы, которые кредитная организация запросит у вас, будут одинаковыми, и, если вы являетесь резидентом, и, если не являетесь, нужно понимать, что у банка нет возможности проверить анкету иностранного гражданина досконально, ведь доступа, например, к российским базам данных у него нет. Поэтому, единственным способом минимизировать потери кредитора в случае невозврата ипотеки будет повышенный первоначальный взнос.

Условия получения займа в Германии

Банк рассматривает структуру доходов и расходов просителя, рассчитывает сумму, которую клиент готов платить каждый месяц и делает предложение.

К доходам относится зарплата (нетто), пенсия, доходы от сдачи жилья. Пособие на ребенка — Kindergeld — в расчёт не берут.

В расходы включается аренда, страховые взносы, питание, транспорт, телефон, интернет, отдых, развлечения, одежда, выплаты по другим кредитам. Годовые издержки, например, страховка на автомобиль — делятся на 12 месяцев и результат добавляется к расходам на месяц.

Сумма, которая остается после оплаты всех расходов — это максимальный месячный платеж заёмщика. Банк берет две суммы: месячный взнос и сумму займа и рассчитывает сроки погашения и годовой процент — индивидуально для заявителя. Чем короче срок выплаты, тем выше ежемесячный платеж и наоборот.

Например, клиент берет 10 000 евро на два года, тогда он платит 475 евро в месяц. Если срок возврата средств увеличить до четырех лет, то ежемесячная плата — 230 евро. Процент кредита зависит от его срока — на короткие займы ставка выше. Но если заёмщик «растягивает» погашение долга, то сумма совокупных выплат в банк выше, чем за короткий кредит — так банки зарабатывают. Поэтому клиентам выгоднее быстрее отдавать долг.

Другой пример: житель Германии просит у банка 15 000 евро и хочет знать, за какой срок он отдаст эту сумму. Допустим, после анализа доходов и расходов, у клиента остаются «свободные» 500 евро в месяц. Исходя из этой суммы, банк предложит взять взаймы на 3 года и платить 429 евро в месяц под 1,9% годовых.

Если взять другого клиента, который берет эту же сумму, но готов платить 300 евро в месяц — для него увеличат длительность кредита на несколько лет и снизят процент. Но в совокупности второй клиент заплатит банку больше.

Срок погашения кредита должен быть разумным: нет смысла платить 10 лет за автомобиль, но выплачивать ипотеку на собственное жильё 10-20 лет — нормально.

Требования банков к недвижимости

Приобретаемый объект будет находиться в залоге у банка до полного погашения ипотеки. Кредитор заинтересован в том, чтобы обезопасить себя на случай, если заёмщик перестанет платить, поэтому проверяет также ликвидность недвижимости.

Банки охотно выдают кредиты на жильё в крупных городах Германии. Ликвидными объектами считаются те, которые можно в короткие сроки сдать в аренду, а при необходимости быстро и выгодно продать.

Заявку, скорее всего, одобрят, если объект:

- новый дом или квартира в новостройке;

- имеет хорошее местоположение с точки зрения банка;

- предназначен для получения прибыли от сдачи в аренду.

К объектам на вторичном рынке банки относятся требовательнее, они проверяют состояние объекта и учитывают год постройки. Более охотно банк выдаст ипотечный кредит на вторичный объект недвижимости с действующим договором аренды.

Центр города Гамбурга. Здесь расположены отделения многих банков

Если объект будет оценён банком как рискованный, то в выдаче кредита могут отказать.

Екатерина Демидова

генеральный директор

Dem Group GmbHЗа последний год банки стали неохотно финансировать покупку коммерческой недвижимости – боятся рисков, связанных с ограничениями работы компаний из-за коронавируса.

Зачем брать заем в зарубежных банках

Некоторые граждане Российской Федерации предпочитают сотрудничать с зарубежными банками из-за таких преимуществ:

- Процентные ставки в европейских и американских банках ниже, чем в российских, как минимум в 6 раз. Это основное достоинство зарубежных кредитов.

- Гибкие условия при оформлении кредитов.

- Надежность зарубежных банков выше, чем у российских.

В России действуют некоторые дочерние отделения зарубежных банков. Но условия в них не такими же, как в Европе или США. Дело в том, что дочернее отделение должно действовать по законодательству той страны, где находится, и их предложения не могут быть более выгодными, чем остальные в РФ. Поэтому выгоднее оформлять кредит за рубежом, хоть и нерезидентам сделать это очень сложно.

Сложно ли получить кредит

Этот пункт довольно схож с требованиями наших банков. При оформлении договора, клиент обязан:

- Быть старше 18 лет;

- Иметь немецкое гражданство и проживать на территории Германии;

- Иметь постоянную прибыль (официальный доход). Поэтому каждый подающий заявку обязан документально подтвердить своё материальное положение.

Обязательно иметь счёт в одном из банков, так как именно с него кредитор будет брать ежемесячный платёж по кредиту. Также, из обязательных документов потребуется справка с места работы, либо документы о получении пенсии, пособий.

После подачи заявки, банк самостоятельно собирает сведенья о клиенте. Тщательно изучается его кредитная история, подтверждаются доходы, проверяются расходы – иными словами, организация самостоятельно убеждается в возможностях заемщика. В случае, если сотрудники банка решат, что клиент не сможет «потянуть» заявленную сумму, ему будет предложено взять меньшее количество денег, чтобы избежать рисков неуплаты и задержек.

Рекомендации, как получить кредит за границей

В нынешние времена получить кредит за рубежом наиболее выгодно из-за ощутимой разницы в его стоимости – ставка по процентам в России в три, а то и более раза выше, чем в европейских странах. В связи с этим ипотечному кредитованию принадлежит наибольшая популярность. Поэтому желающим получить кредит за границей можно дать несколько советов:

- Оформить кредит за пределами России можно как юридическим, так и физическим лицам, но не каждая страна предоставляет такой шанс нерезидентам. Причины могут крыться в местном законодательстве, международных соглашениях, различных правилах и процедурах. Поэтому имея намерение кредитоваться в каком-либо государстве, неплохо бы узнать у специалистов подробней обо всех вышеперечисленных фактах.

- Нужно понимать, что в каждой стране существуют свои условия, касающиеся банковского обслуживания, лиц, постоянно проживающих и зарегистрированных в другой стране. Процедура расчетов, а также схема заграничного кредитования значительно упроститься, если российский и зарубежный банки будут принадлежать к одной банковской группе. Таким примером может служить Росбанк, входящий в международную финансовую Группу Societe Generale.

- Очень большое значение для иностранного банка при принятии решения будет иметь понятность происхождения источника дохода либо прозрачность деятельности предпринимателя.

- На положительный ответ банка влияет не только указанный доход, но и уплата требуемых налогов в соответствии с законом России.

- Многие иностранные банки готовы кредитовать только тех зарубежных клиентов, чей источник дохода находиться в пределах данной страны.

- Весомым основанием для отказа в кредитовании считается доход неизвестного происхождения или отсутствие конкретной цели для использования кредитных средств.

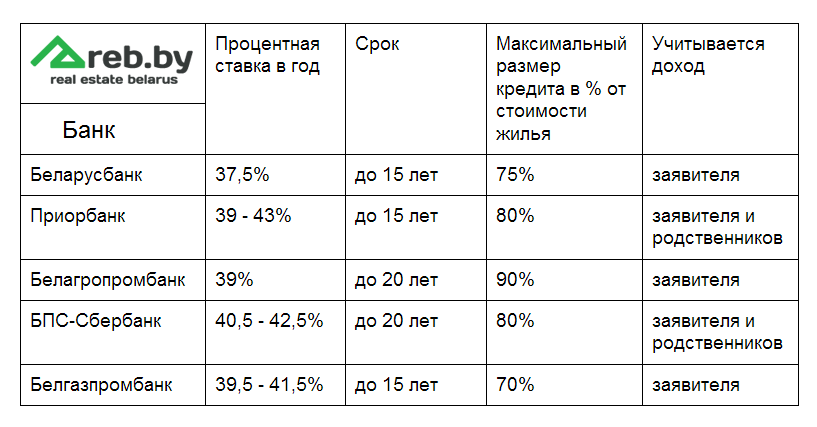

Предложения от банков Германии

Каждое финансовое учреждение страны предлагает ипотечным заемщикам свои предложения, но изучить их все на расстоянии невозможно. В таблице приведены самые интересные варианты от крупных банков.

| Описание | Название | ||

| Deutsche Bank | Commerzbank | Sparkasse | |

| Годовая ставка | 1-10% | 0,77% | 1,54% |

| Длительность договора | до 30 лет | до 50 лет | до 40 лет |

| Досрочное погашение | 10% | индивидуальный подход к вопросу | индивидуальный подход к вопросу |

| Кредитный минимум | 25 000 евро | 25 000 евро | индивидуальный подход к вопросу |

| Кредитный максимум | не установлен | 750 000 евро | индивидуальный подход к вопросу |

| Характеристика банка | самый крупный и выгодный для оформления жилищного займа | старейшее финансовое учреждение | популярнейшее кредитное учреждение в Германии |

| Сумма ежемесячного платежа при кредите в 100 000 евро | 865,83 евро | 865,83 евро | 568 евро |

Рассматривая предложения от банков, стоит учитывать, что не все они сотрудничают с иностранцами. Приведенные выше финансовые учреждения и еще около 10 названий открывают жилищные кредиты нерезидентам на длительный срок.

Ипотека в Германии – это сегодня не несбыточная мечта, а реальная возможность для россиян стать обладателями собственной квартиры или дома в одном из уютных немецких городков.

Вам также может понравиться:

Commerzbank

Банк считается одной из самых старейших банковских организаций. Это второе по величине кредитное учреждение Германии и один из крупнейших банков Европы. Современное банковское учреждение с высоким качеством менеджмента и услуг, способное обеспечить своим клиентам надежную финансовую поддержку.

Рис. 2. Логотип Commerzbank

Таблица 3. Ипотека в Коммерцбанке

| Предложение | Показатель |

| Годовая процентная ставка | 0,77% |

| Фиксированная ставка заимствования | 0,76% |

| Продолжительность дебетования процентной ставки | 10 лет |

| Чистая сумма кредита | 100 000 евро |

| Оценка (ежемесячное погашение, рассчитано для ссуды в 100000) | 865,83 евро |

| Минимальная сумма кредита | 25 000 € |

| Максимальная сумма | 750 000 евро |

Разновидности национальных банковских карт в Германии

Расплатиться за покупки и услуги на территории ФРГ почти всегда можно одной из следующих местных карт:

- Electronic Cash (Girocard);

- GeldKarte.

- Electronic Cash или Girocard – наименования одного и того же типа пластиковых носителей. Они привязываются к дебетовому Girokonto (жиросчету). Такой счет в большинстве банков открывается бесплатно. При этом владельцем могут быть установлены ограничения по количеству средств, снимаемых со счета в месяц. За операции по списанию средств проценты не взимаются. Расчет происходит моментально. При открытии счета в банке карта выдается бесплатно. Ее восстановление тоже не потребует затрат, однако новая карта и PIN -код будут высланы только на тот адрес, который вы указали при заключении контракта. Чтобы ЕС-картой можно было расплачиваться за пределами страны, она объединяется с международными платежными системами, чаще всего с Maestro (MasterCard). EC – самый распространенный тип платежных карт в ФРГ.

- GelKarte – популярные немецкие банковские карты, баланс которых фиксируется непосредственно в чипе. Таким образом, они представляют собой нечто среднее между стандартной дебетовой картой и электронным кошельком. GelKarte бывают двух видов: привязанные к счету и не привязанные (White Card).

Возможности привязанных к счету карт шире:

- их можно пополнять не только через терминалы, интернет, наличными или через кредитные/дебетовые карты, но и за счет списания с банковского счета;

- с их помощью можно подтвердить свой возраст;

- они могут использоваться в качестве электронной подписи;

- на пластиковом носителе можно хранить бонусные пункты и электронные билеты;

- через карту можно проверять время и доступ для персонала.

Что влияет на процентную ставку

Основным фактором для определения процентной ставки является цель займа. У иностранцев всегда интересуются тем, что именно они планируют приобрести. Это позволит кредитору оценить свои риски. Если определенной цели у заемщика нет, а средства необходимы на текущие расходы, процентная ставка по кредиту будет максимально высокой.

Иначе обстоят дела, если оформление займа имеет конкретную направленность. Например, приобретение авто или поездка на отдых могут стать основанием для того, чтобы банк снизил проценты. Кредит для европейца – вполне привычное явление. Деньги они готовы занять буквально для любых целей:

- ремонт, строительство, обновление и покупка жилья;

- открытие бизнеса;

- получение образования;

- свадьба в Германии.

Ключевая ставка во многом зависит как от самого банка, так и от суммы, которую просит заемщик, а также от количества лет, которое уйдет на погашение долгового обязательства. Минимальный процент, на который можно рассчитывать, – 1,69. Но в некоторых магазинах можно встретить вывеску, гласящую о 0%-Finansierung (нулевая ставка).

На каких условиях могут получить кредитные средства немцы и россияне

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

- покупки жилья;

- строительства;

- ремонта.

Однако использовать заемные средства можно только в том случае, если у потребителя имеется определенный личный капитал.

Взять кредит в Германии гражданину России можно при таких условиях:

- наличие не менее 40% стоимости предполагаемой покупки;

- законное происхождение имеющихся денег;

- стабильный доход в Германии, который обеспечивается трудовым договором, заключенным на весь срок кредита, или любым другим законным источником поступления средств на счет;

- положительная оценка состояния, в котором находится объект;

- наличие ВНЖ;

- предоставление залога. В качестве залога может выступать другая недвижимость (не обязательно в Германии, можно на территории Европейского союза), ценные бумаги.

При этом следует иметь в виду, что местные кредиторы с наибольшей предвзятостью относятся к тем заемщикам, платежеспособность которых сложно проверить. А к этой категории как раз и относятся иностранцы.

Однако проблем для россиян не возникнет, если они официально трудоустроены в немецких компаниях. Дело в том, что здесь не принято платить гонорары в конверте или получать наличными в кассе – заработная плата перечисляется сотрудникам на счет. Это означает, что у банка есть гарантия, что если вы опоздаете с выплатой процентов, он всегда сможет удержать необходимую сумму.

Пока вы трудитесь, специалисты отслеживают движение средств на вашем счете. И если вы зарекомендовали себя не как безответственный транжира, предложение о предоставлении кредита не заставит себя долго ждать.

Учитываться будут как доходы, так и расходы потенциального заемщика. К первым относятся: оплата труда, пенсия, прибыль, полученная от сдачи жилья в аренду. А вот пособия на ребенка в этом случае не учитываются. После того как из дохода будут вычтены все расходные статьи, останется сумма, которая и составит оптимальный платеж, который сможет себе позволить заемщик.

Однако иностранные граждане смогут получить кредит далеко не на самых выгодных условиях с довольно высокой ставкой. Если же речь идет о резидентах страны, то к ним финансовые учреждения обычно более лояльны: при оформлении потребительского займа им даже не нужно подтверждать свой доход и указывать назначение кредита. Не столь суровыми являются и требования к первоначальному взносу: если россиянам необходимо иметь в наличии 40-50% стоимости покупки, то немцам достаточно обеспечить 15-20%.

На каких условиях могут получить кредитные средства немцы и россияне

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

- покупки жилья;

- строительства;

- ремонта.

Однако использовать заемные средства можно только в том случае, если у потребителя имеется определенный личный капитал.

Взять кредит в Германии гражданину России можно при таких условиях:

- наличие не менее 40% стоимости предполагаемой покупки;

- законное происхождение имеющихся денег;

- стабильный доход в Германии, который обеспечивается трудовым договором, заключенным на весь срок кредита, или любым другим законным источником поступления средств на счет;

- положительная оценка состояния, в котором находится объект;

- наличие ВНЖ;

- предоставление залога. В качестве залога может выступать другая недвижимость (не обязательно в Германии, можно на территории Европейского союза), ценные бумаги.

При этом следует иметь в виду, что местные кредиторы с наибольшей предвзятостью относятся к тем заемщикам, платежеспособность которых сложно проверить. А к этой категории как раз и относятся иностранцы.

Однако проблем для россиян не возникнет, если они официально трудоустроены в немецких компаниях. Дело в том, что здесь не принято платить гонорары в конверте или получать наличными в кассе – заработная плата перечисляется сотрудникам на счет. Это означает, что у банка есть гарантия, что если вы опоздаете с выплатой процентов, он всегда сможет удержать необходимую сумму.

Пока вы трудитесь, специалисты отслеживают движение средств на вашем счете. И если вы зарекомендовали себя не как безответственный транжира, предложение о предоставлении кредита не заставит себя долго ждать.

Учитываться будут как доходы, так и расходы потенциального заемщика. К первым относятся: оплата труда, пенсия, прибыль, полученная от сдачи жилья в аренду. А вот пособия на ребенка в этом случае не учитываются. После того как из дохода будут вычтены все расходные статьи, останется сумма, которая и составит оптимальный платеж, который сможет себе позволить заемщик.

Однако иностранные граждане смогут получить кредит далеко не на самых выгодных условиях с довольно высокой ставкой. Если же речь идет о резидентах страны, то к ним финансовые учреждения обычно более лояльны: при оформлении потребительского займа им даже не нужно подтверждать свой доход и указывать назначение кредита. Не столь суровыми являются и требования к первоначальному взносу: если россиянам необходимо иметь в наличии 40-50% стоимости покупки, то немцам достаточно обеспечить 15-20%.

Особенности кредитования разных стран

В каждой стране банки предъявляют разные требования к потенциальным заемщикам. Их запросы не всегда могут устраивать российских граждан. Например, в Испании одно из основных условий для предоставления займа – отсутствие невыплаченных кредитов на родине. В банк обязательно придется предъявлять справку о том, что нет непогашенных займов на данный момент.

В банках Японии требуют наличие поручителя – гражданина этой страны. Но задача поручителя в этом случае – не погашение займа вместо заемщика. Он должен подтвердить платежеспособность клиента. А если заемщик погибнет, то выплачивать долг за него придется его наследникам.

В Германии некоторые банки могут потребовать часть кредитованных средств оставить на депозитном счете. Такой подход обеспечивает банку возврат денег в период, когда у клиента возникают финансовые сложности, и он не может выплачивать долг самостоятельно.

Отличаются по странам и процентные ставки. Например, банки Великобритании могут предоставить кредит от 2%, а в Болгарии редко можно найти предложение по займу со ставкой ниже 11%.

Кредитные лимиты по сумме тоже разные. В болгарских банках могут одобрить заем от 5 тысяч евро. В Швейцарии можно взять на сумму до 400 тысяч евро.

От суммы долга, размера процентной ставки зависят и сроки выплаты. Они могут доходить даже до 40 лет. При этом брать краткосрочные займы в зарубежных банках нет смысла. Взносы будут слишком высокие, они могут превышать 30% от официального дохода заемщика. В некоторых банках ежемесячные выплаты могут достигать 50% от среднего заработка россиян.

Deutsche Bank

Самый крупный банк Германии. Он предоставляет ипотеку по самым выгодным условиям. Заемщиком может стать гражданин страны и иностранец. Минимальная процентная ставка может составлять в этом банке 1,5 %

Рис. 1. Логотип Deutsche Bank

Банки запускают собственные программы ипотечного кредитования. Самая подробная информация доступна заемщику при личной консультации в отделении банка.

Deutsche Bank предлагает даже «зеленое ипотечное кредитование» и финансирование семейного дома. За этим стоит комбинация аннуитетных займов и финансирования жилищного займа.

Жилищный кредит основан на сочетании промежуточного финансирования и чистого финансирования жилищного строительства.

Таблица 2. Условия Ипотеки в Deutsche Bank

| Предложение | Показатель |

| Годовая процентная ставка | 1-10% |

| Срок кредитования | до 30 лет |

| Максимальное специальное погашение | 10% от оставшейся задолженности |

| финансирование | до 100% от цены приобретения |

| Минимальная сумма кредита | 25 000 € |

| Максимальная сумма | Не определена |

| Фиксированная ставка заимствования | 0,76% годовых |

| Оценка (ежемесячное погашение) | 865,83 евро |

Ипотечное финансирование пожилых людей

У пожилых потенциальных кредиторов также есть шансы на одобрение кредита на жилье в Германии. Но все же можно ожидать, что не все банки примут их с распростертыми объятиями. Но заемщикам, которые хотят купить дом или квартиру в кредит незадолго до выхода на пенсию и хотят получить аннуитетную ссуду, следует рассчитывать на более строгие условия.

Чего следует ожидать пожилым заемщикам?

- Кредиторы часто требуют от заемщиков старшего возраста иметь высокий коэффициент собственного капитала и ожидают высокой первоначальной ставки погашения в размере пяти процентов и более, что часто не является проблемой при нынешних низких процентных ставках.

- Кроме того, многие финансовые институты предоставляют ссуды только в том случае, если клиент оформляет страхование жизни на случай смерти в качестве кредитного обеспечения (Risikolebensversicherungen).

- Иногда банки требуют, чтобы наследник подписал ссуду на недвижимость в качестве поручительства. В случае смерти заемщика наследник будет ответственным заемщиком, продолжая выплачивать ипотеку.

Совет пожилым заемщикам

Пожилым заемщикам следует не только обращаться за ипотекой напокупку дома или квартиры в собственный банк, но и узнать условия кредитования в других кредитных учреждениях.

Заполните наш контактный формуляр (чуть ниже) для согласования времени консультации и оформления заявки на ипотеку без попадания в Шуфу!

К чему может привести просрочка по кредиту

Санкции, налагаемые в случае несвоевременного внесения платежей, изначально прописываются в контракте. Если у заемщика возникают трудности, он обязан уведомить об этом своего кредитора. Чаще всего последний предоставляет «каникулы» своему клиенту на выплату тела кредита. Однако проценты при этом должны оплачиваться вовремя. Таким образом, при условии наличия договоренности с банком и своевременной выплаты процентов в течение года может быть несколько просроченных выплат.

Кредитование в Германии построено таким образом, что противоположная ситуация будет воспринята как катастрофа. Иными словами, если вам нечем платить и банк находится в неведении, информация об этом заносится в специальную базу SCHUFA (единый реестр по всем займам и заемщикам), в которой будет храниться в течение 2-3 лет. Нарушителю договорных отношений будет выслан счет на оплату, к которому будет приплюсован штраф за просроченный платеж.

Если после этого выплаты не возобновятся, договор разрывается в одностороннем порядке по инициативе банка, а дело вместе со всеми счетами и увеличенными штрафами передается в суд.