Правила заполнения документа

Согласно законодательству, должностное лицо, находящееся на государственной службе, обязано заполнить заявление о доходах за себя или супругу (супруга), а также за каждого ребенка. За других членов семьи декларация не заполняется. Если муж или жена пребывает в гражданском браке, справка также не заполняется. Если же брак зарегистрирован официально, но муж с женой проживают отдельно, документ должен быть заполнен в обязательном порядке за супруга и супругу. Сведения по детям предоставляются до достижения ими 18 лет.

Во время составления отчета необходимо использовать «Справки БК». Это специальное программное обеспечение, которое необходимо при заполнении документа. ПО введено с 1 марта 2017 года и используется, согласно Указу Президента России от 21 февраля 2017 года №82. Свежая версия программы находится на официальном сайте. У нас вы можете скачать бланк (образец) декларации о доходах.

Во время составления отчета важно помнить:

- Нельзя делать исправления и ошибки.

- Бланк должен быть распечатан на листе формата А4.

- В конце документа ставится личная подпись должностного лица, заполнившего его.

- Если некоторые строки остаются пустыми, эти страницы также распечатываются и подаются в государственные органы.

Ложные данные рассматриваются, как попытка скрыть доходы и наказывается в соответствии с действующим законодательством государства.

Декларация о доходах госслужащих: бланк, форма, образец заполнения

|

| Скачать форму декларации |

Декларация о доходах госслужащих, равно как и иных категорий налогоплательщиков, заполняется по форме 3-НДФЛ.

Внимание! С января 2021 года для декларирования доходов, подученных в 2020 году, следует использовать обновленный бланк формы 3-НДФЛ, утв. Приказом ФНС от 28.08.2020 №ЕД-7-11/615

Обновленный бланк документа включает в себя 3 обязательных к заполнению листа: анкетный блок, раздел 1 и раздел 2.

В анкетном блоке следует указать полное наименование налогового органа — адресата, а также сведения о себе: фамилию, имя, отчество; дату рождения; пол; гражданство, адрес и т. д. Кроме того, необходимо сделать отметку об ответственности за достоверность представляемых данных.

Раздел 1

Предназначен для указания совокупной суммы налога, поэтому обычно заполняется после второго раздела, в котором производятся подсчеты. Одновременно в разделе 1 указывается сумма, подлежащая возврату из бюджета.

Раздел 2

Используется для расчета налоговой базы, при этом раздел 2 может заполняться один раз или несколько (если доходы облагаются налогом по разным ставкам).

Обновленный бланк включает в себя 8 приложений и 2 расчета, которые заполняются только при наличии сведений:

- приложение 1 — доходы, полученные в пределах России;

- приложение 2 — доходы, полученные вне пределов России;

- приложение 3 — доходы, полученные в результате предпринимательской деятельности (частной практики);

- приложение 4 — доходы, не облагаемые налогом;

- приложение 5 — расчет социальных, стандартных и инвестиционных вычетов;

- приложение 6 — расчет вычетов по доходам от продажи имущественных прав, квартиры;

- приложение 7 — расчет налоговых вычетов по расходам на новое строительство либо приобретение недвижимости;

- приложение 8 — расчет налога по доходам от операций с ценными бумагами, а также расчет дохода, полученного при участии в инвестиционном товариществе;

- расчет к приложению 1 — расчет дохода от продажи недвижимости;

- расчет к приложению 5 — расчет социальных налоговых вычетов.

Приложения 1 и 2 заполняются в случае, если при декларировании доходов, отражаемых в одном из первых 5 разделов, был выявлен налог, уже удержанный ранее либо, напротив, неоплаченный в прошлом отчетном периоде.

Приложения 3, 8 заполнению не подлежат, поскольку предполагают указание сведений о доходах, которые не могут быть получены государственным служащим в силу закона.

Остальные листы заполняются в зависимости от наличия указанных в них доходов и расходов.

Чтобы не ошибиться при заполнении декларации, стоит опираться на Порядок заполнения, утв. приказом ФНС России от 03.10.2018 № ММВ-7-11/569@.

Важно: государственный служащий обязан указывать не только полученный им доход, но и источник его приобретения — наименование и ИНН. Кроме того, в обязательном порядке должны быть отражены номера и названия документов — оснований дохода (пример: «Кредитный договор от 08.02.2020 № 789»)

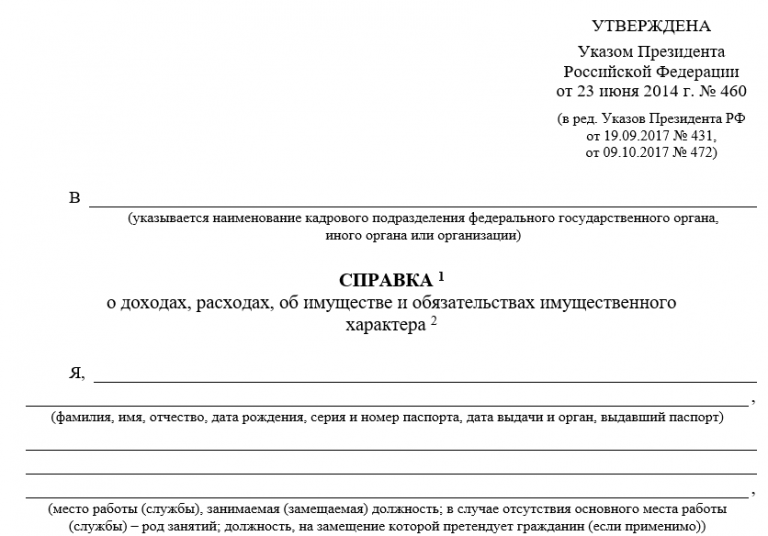

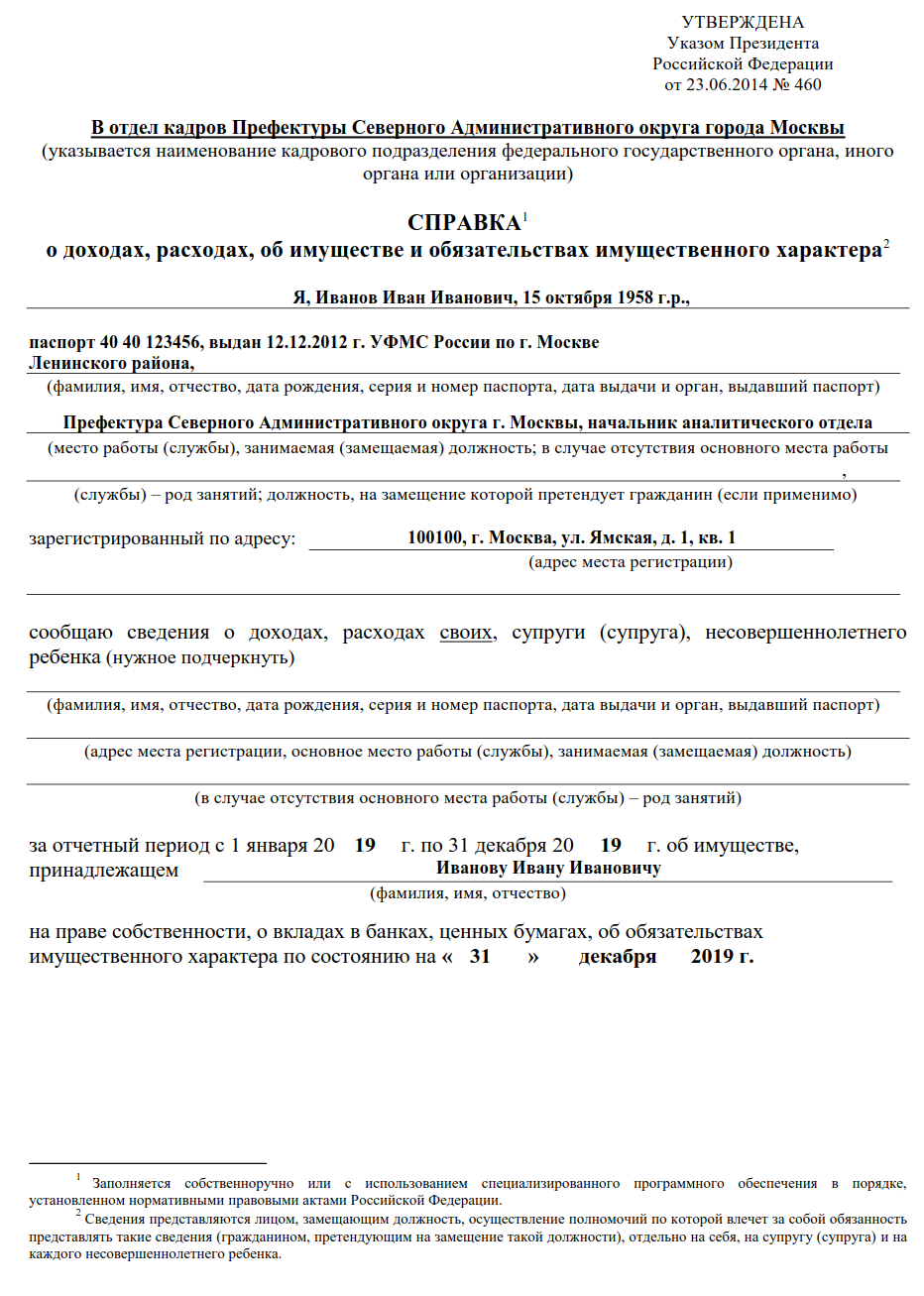

Помимо декларации 3-НДФЛ действующие госслужащие ежегодно до 30 апреля (сотрудники аппарата Президента — до 1 апреля), а также назначаемые и поступающие на госслужбу лица при вступлении в должность обязаны представлять справку, содержащую сведения о доходах. Ее форма утверждена указом Президента от 23.06.2014 № 460.

Какие сведения фиксируются

В декларации содержится подробная информация о заработанных и потраченных средствах государственным служащим и членами его семьи. Необходимо предоставить данные о получении и трате крупных сумм и перечень принадлежащего имущества. Документ составляется в виде справки и утвержден Указом Президента от 23 июня 2014 года №460.

Декларация о доходах государственных служащих включает несколько пунктов:

- На главной странице указывается фамилия, имя, отчество, а также некоторая другая информация о человеке, про которого будут предоставлены данные.

- В первом разделе фиксируются доходы. Это сведения о заработной плате, пенсии, премиях, финансы, полученные банковских вкладов, финансы, полученные за авторские проекты.

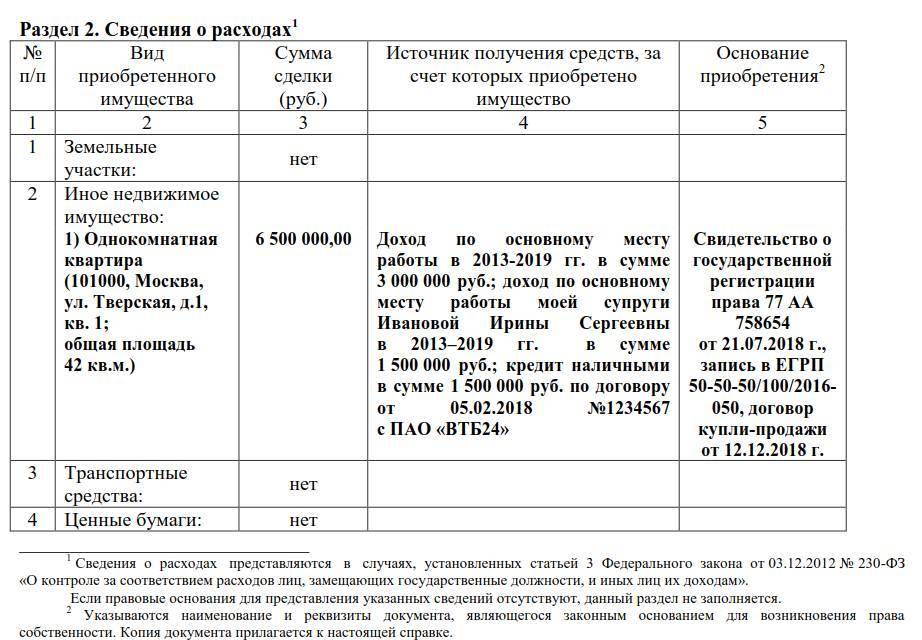

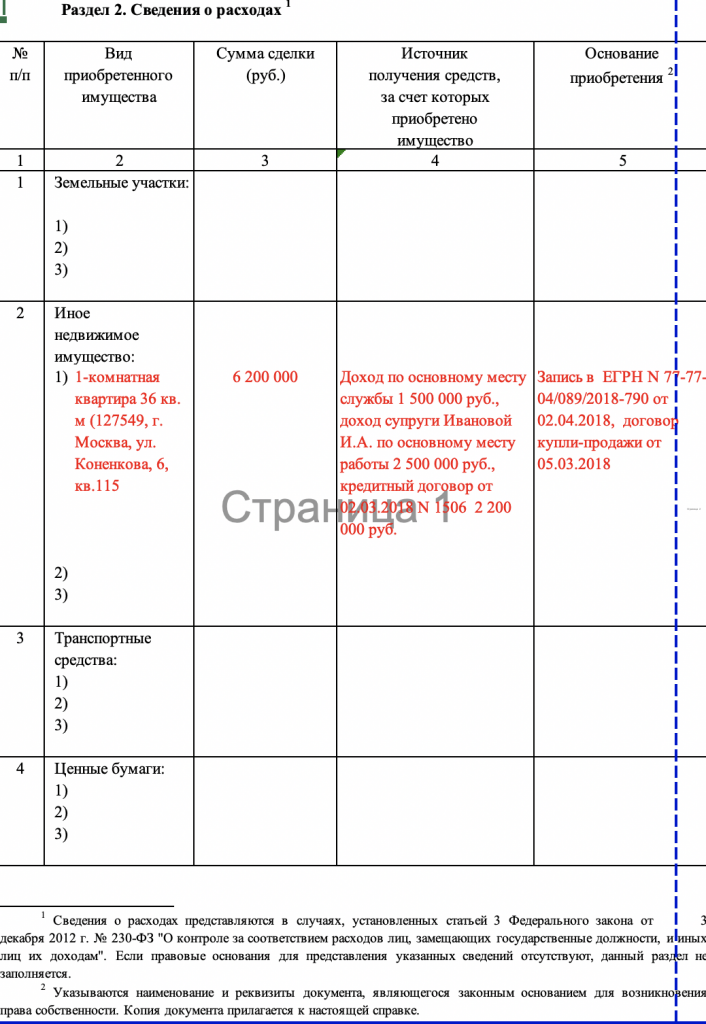

- Во втором разделе указываются крупные траты государственного служащего или членов его семьи. Декларируются случаи приобретения домов, гаражей, квартир, офисных зданий, земель, транспортных средств и других объектов.

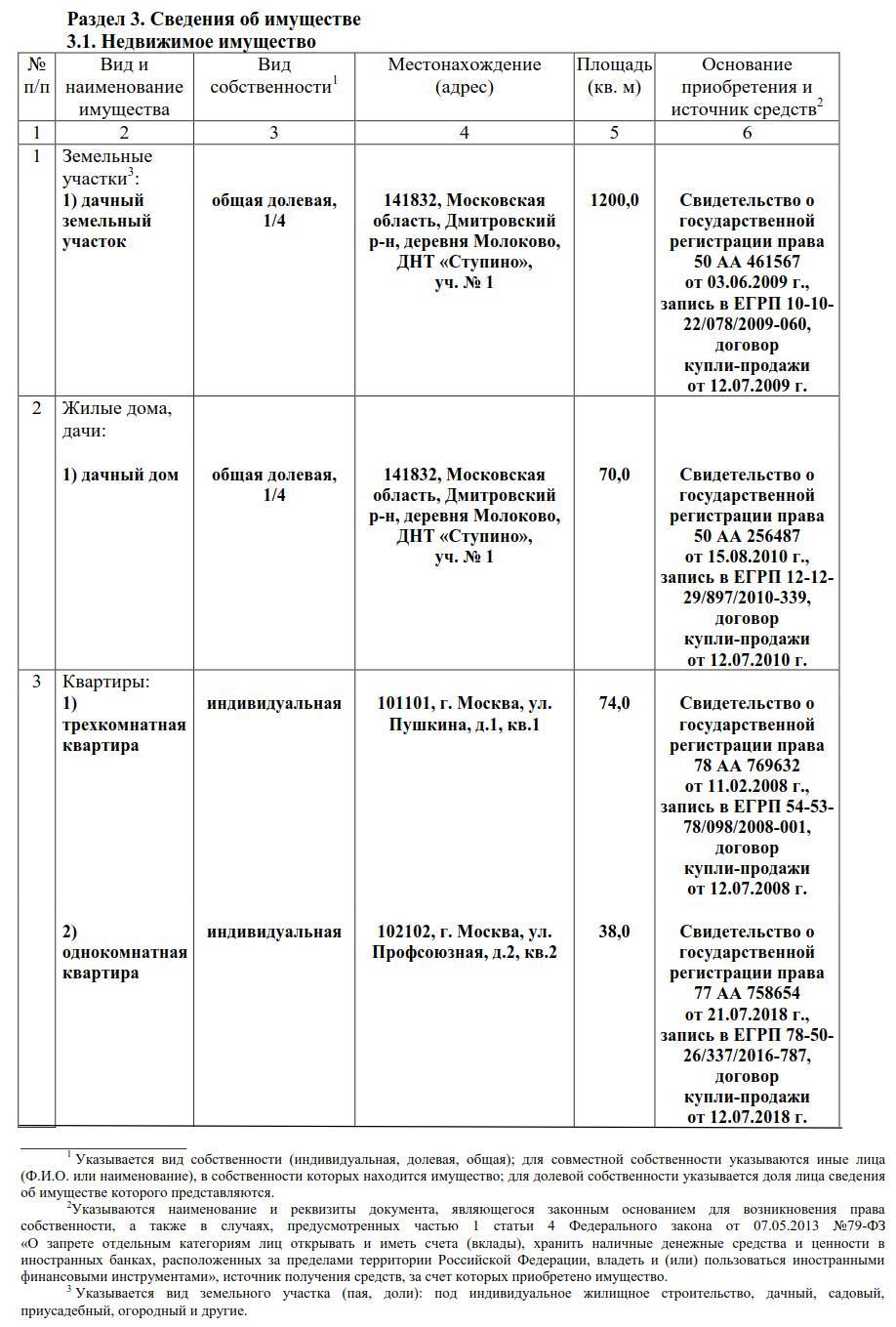

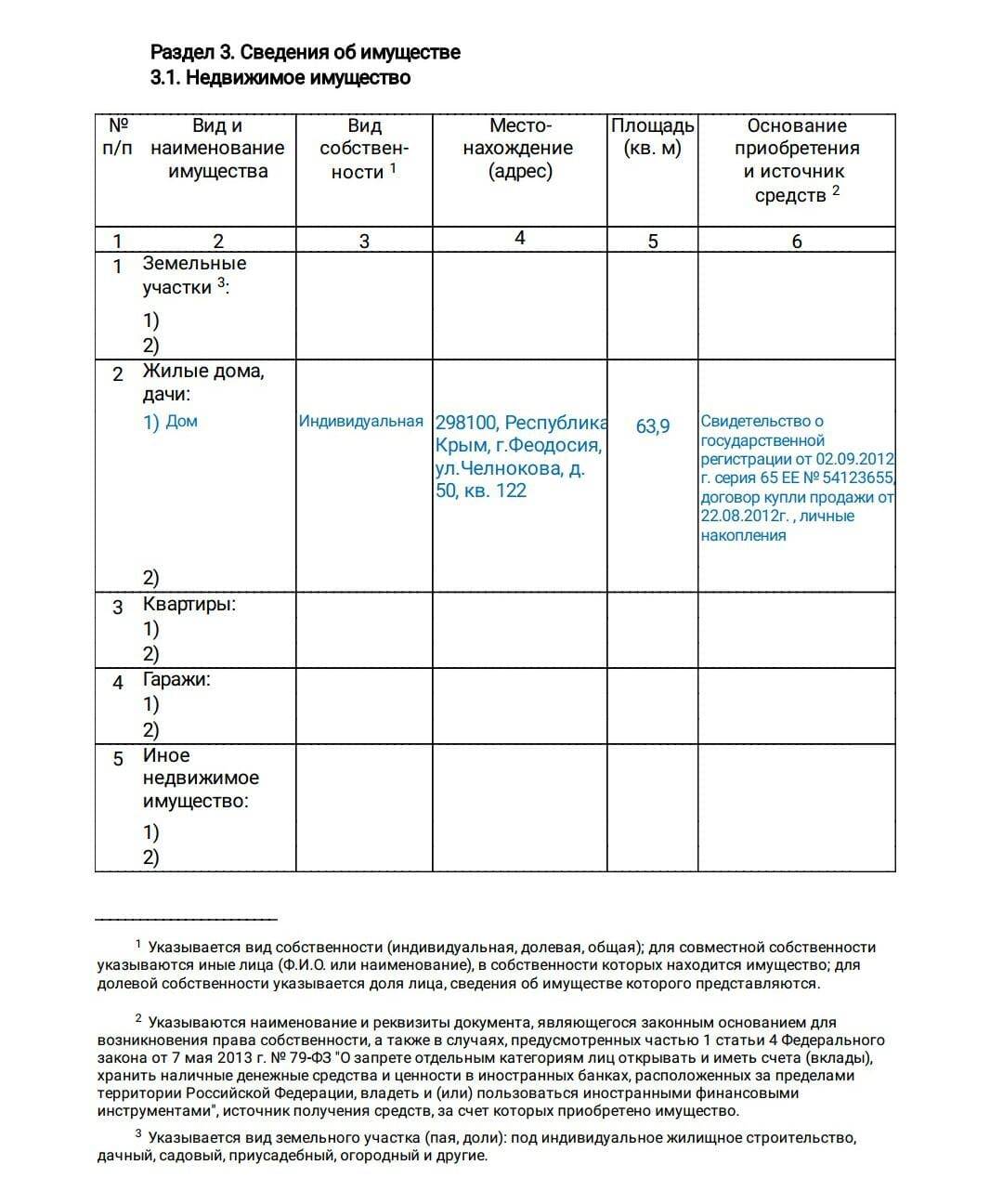

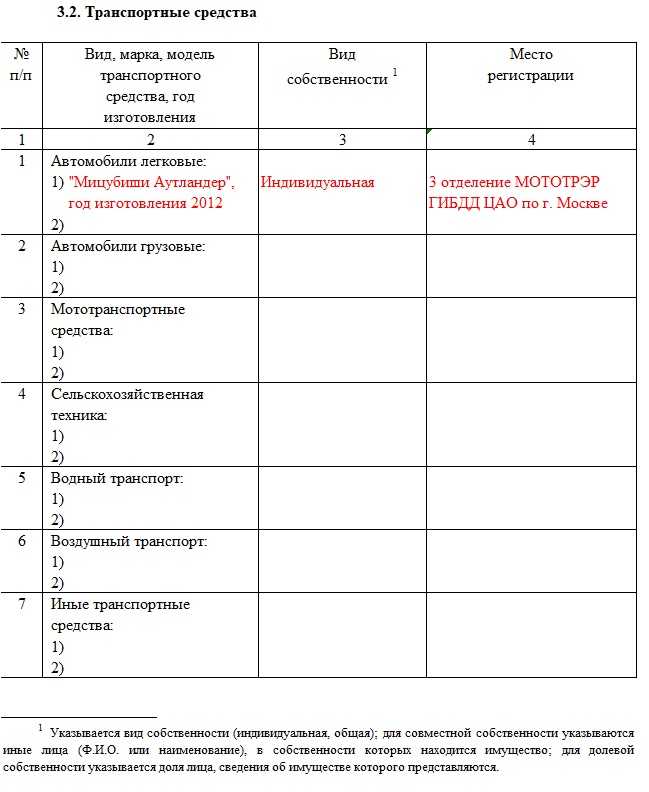

- Третий раздел включает информацию про имущество, имеющееся в наличии у членов семьи госслужащего. Здесь бланк заполняется отдельно по домам, квартирам и другим видам недвижимости, а также автотранспортным средствам.

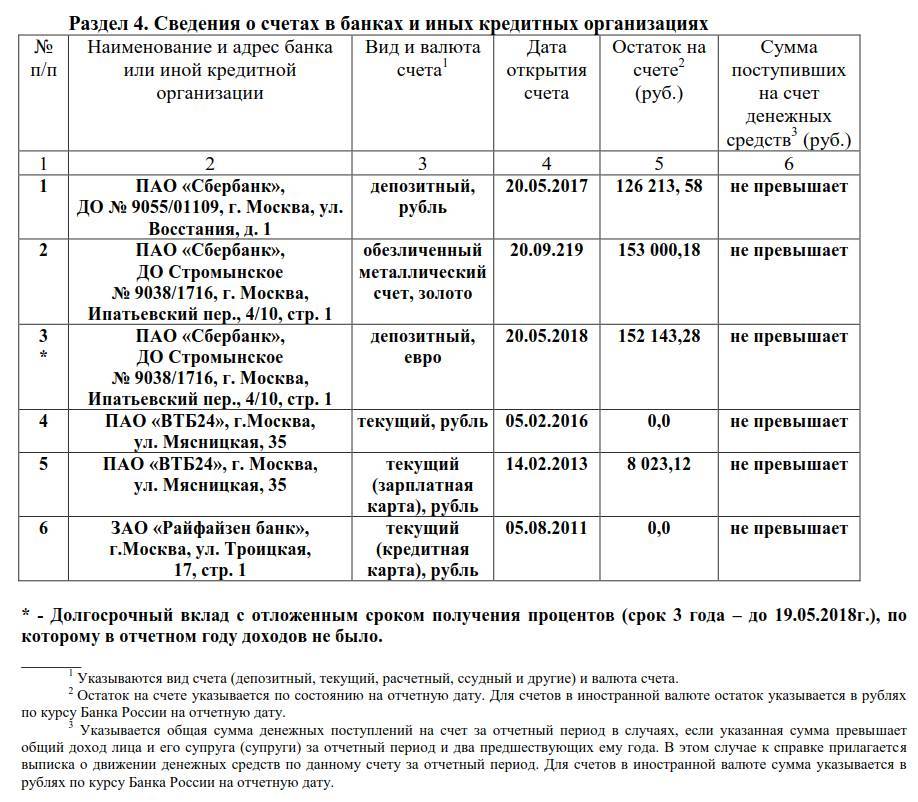

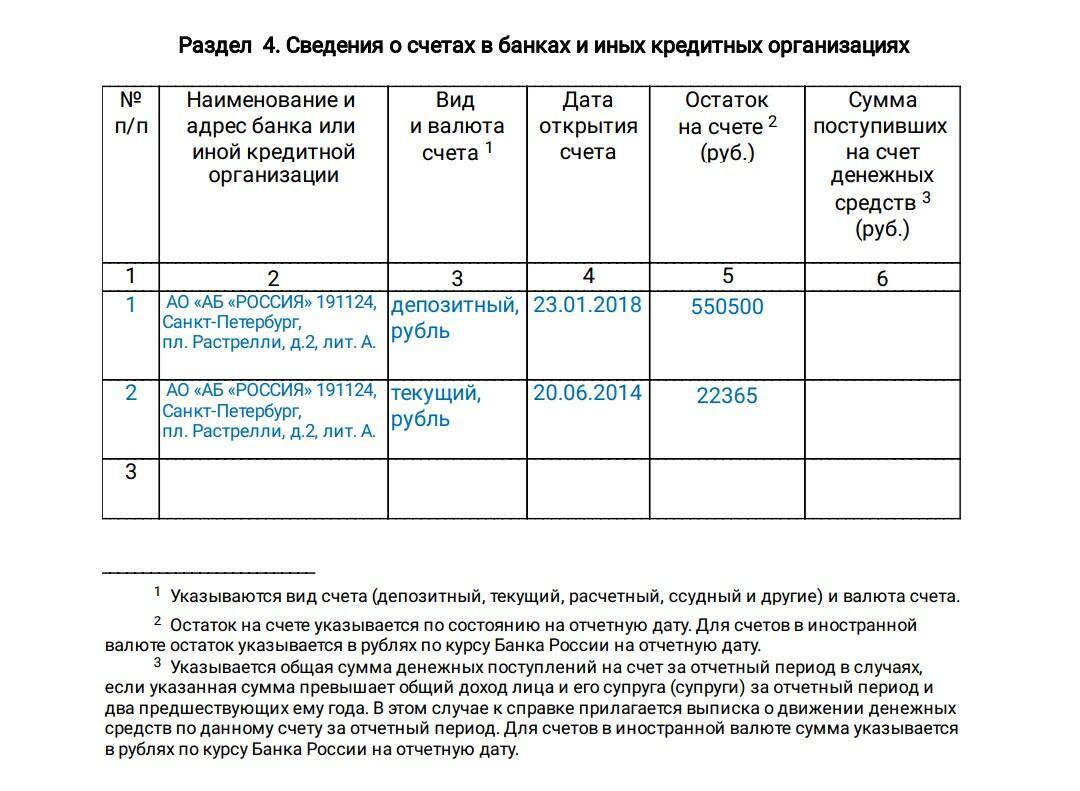

- Сведения о счетах в банках и сумме остатке на них фиксируются в четвертом разделе.

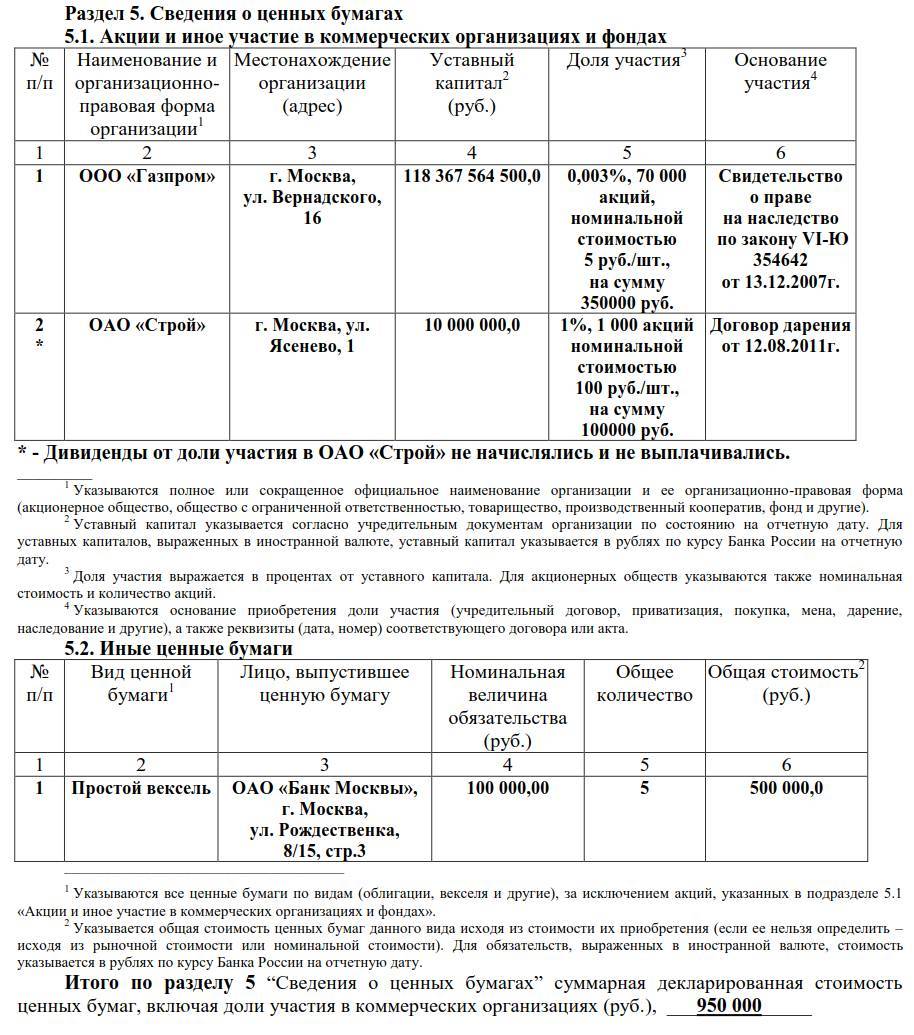

- В пятом абзаце обозначаются данные о наличии ценных бумаг.

- Шестой раздел содержит сведения об имущественных обязательствах у государственного служащего.

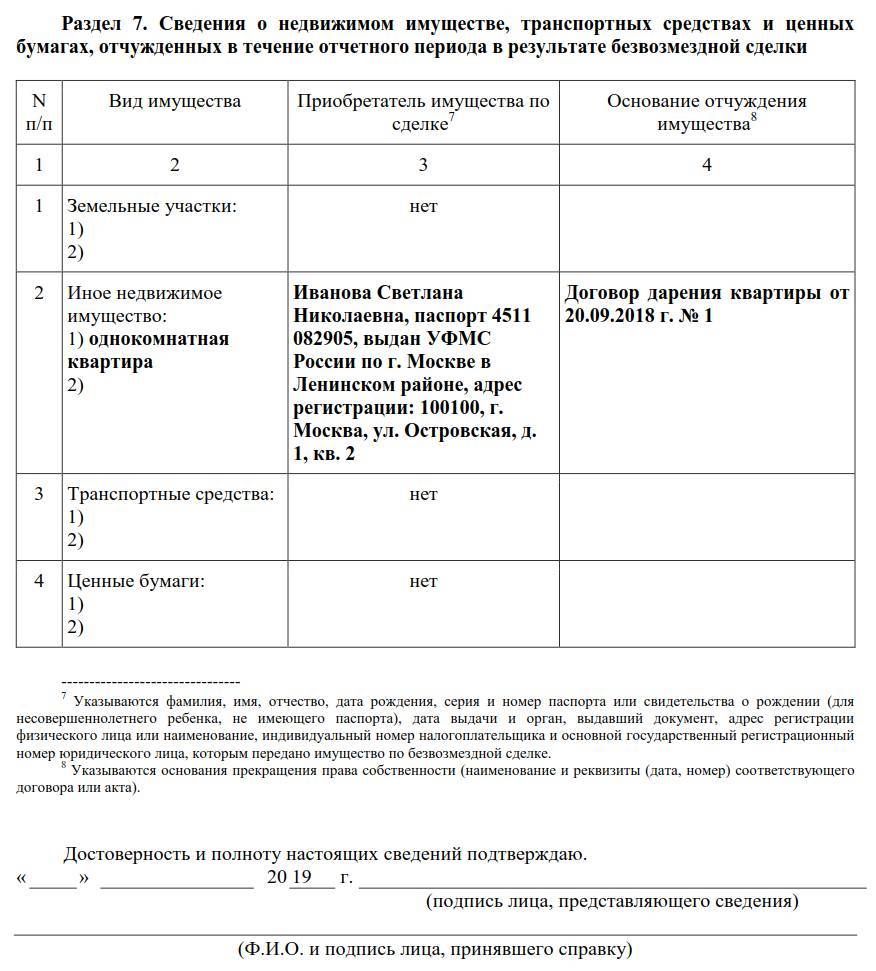

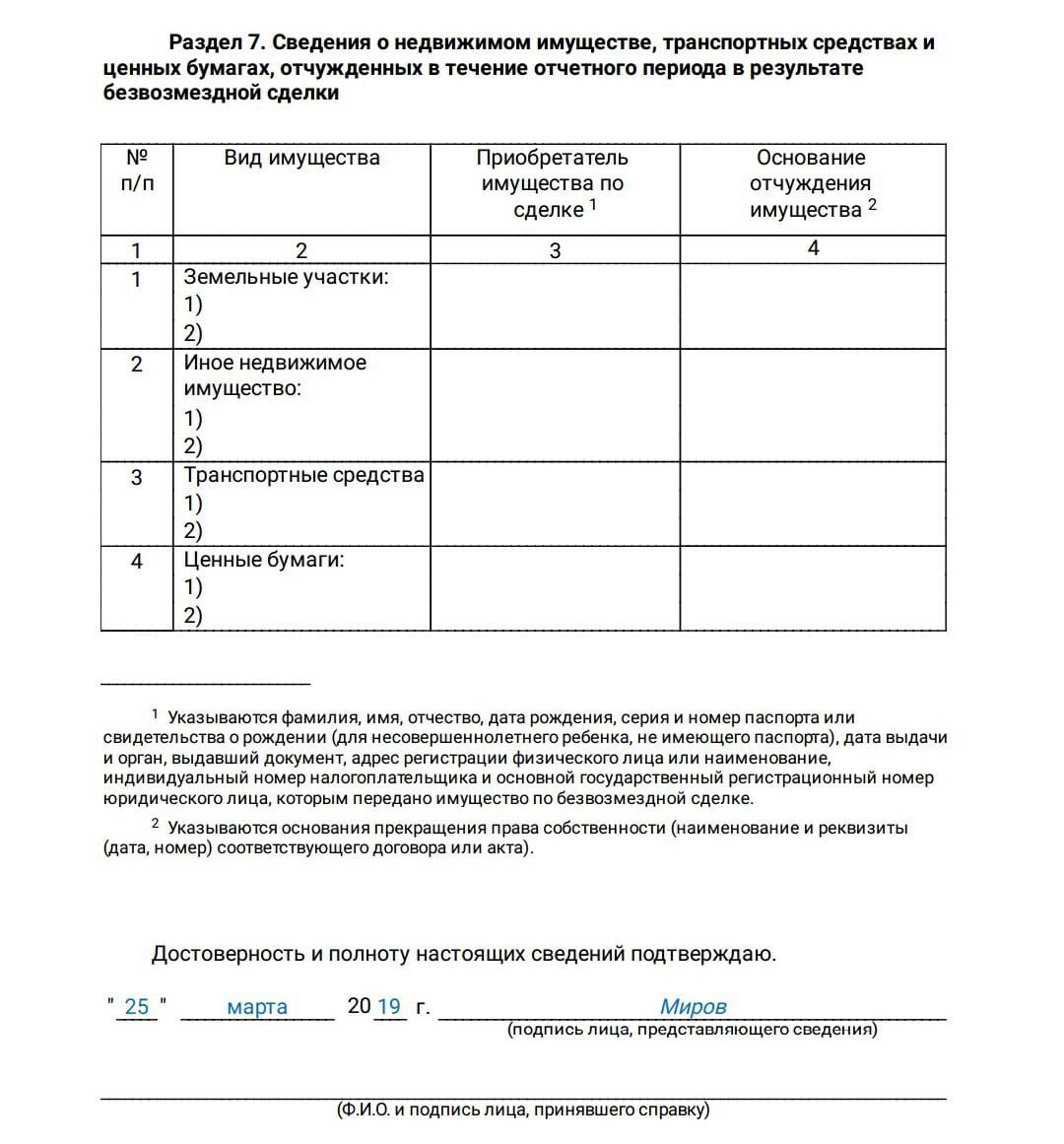

- В седьмом разделе содержится информация о недвижимости, которая была отчуждена в текущем году безвозмездно.

Доходы, полученные в РФ

Далее, декларант обязан указать денежные средства, полученные за отчетный год (2018) как по месту службы, так и прочие их виды, если таковые имеются.

Пример 1: Декларацию 3-НДФЛ о доходах составляет сотрудник МВД Семенов А.В. Для ввода информации о доходах, полученных от работодателя, он использует справку 2-НДФЛ за 2018 год, взятой из бухгалтерии. Чтобы заполнить эти данные, нужно нажать на вкладку о доходах, затем выбрать ставку – 13% и нажать значок «+»:

Далее, нужно заполнить сведения о работодателе – наименование, ИНН, КПП, код ОКТМО. Все эти сведения можно взять из справки 2-НДФЛ.

Затем нужно вписать денежные поступления за каждый месяц. Для этого нужно нажать «+» и добавлять суммы дохода с кодом, взятыми из справки 2-НДФЛ.

Если в каком-то месяце декларанту был предоставлен отпуск с выплатой материальной помощи, выбирается другой код:

В результате, у сотрудника полиции Семенова А.В. получается следующая картина:

Внизу под окошком с суммами выплат от работодателя нужно ввести облагаемую сумму дохода, а также исчисленную и удержанную сумму налога, взятые из справки 2-НДФЛ:

На этом ввод доходов по месту службы сотрудника полиции можно считать законченным при условии, что у него за отчетный период (2018 год) не было никаких прочих поступлений денежных средств: подарков, страховых выплат, доходов от продажи или аренды имущества и т.д.

В этом случае составление документа можно считать завершенным, а его бумажную версию можно посмотреть, если нажать на кнопку «Просмотр» на верхней панели программы:

После этого на экране появится готовая декларация:

Никаких дополнительных сумм к доплате или возврату из бюджета у декларанта не возникает.

Пример 2: У того же сотрудника МВД Семенова А.В., в отчетном 2018 году, помимо доходов от работодателя, имелись денежные поступления от физического лица Иванова АП., который платит госслужащему за аренду квартиры 1 раз за 6 месяцев твердо установленную сумму. Эти доходы Семенов А.В. должен задекларировать. Для этого в том же блоке, где вводились данные о работодателе, он вносит данные об арендаторе:

Затем нажимает на «+» и добавляет сумму и месяц возникновения дохода:

Код дохода нужно выбирать, соответствующий поступлению денежных средств:

Поскольку арендатор платит Семенову А.В. дважды за год, он должен ввести два значения поступлений:

Пример 3: Кроме доходов от работодателя и сдачи квартиры в аренду, у госслужащего Семенова А.В. за отчетный период имелись дополнительные поступления – денежный подарок от родственницы. Это также считается доходом госслужащего, который должен быть задекларирован для подачи в налоговую инспекцию. Для этого декларант вводит сведения о дарителе:

Затем добавляет сумму дохода с кодом:

После этого документ считается заполненным при условии, что у сотрудника МВД нет налоговых вычетов. Документ можно просмотреть, и увидеть, что по итогам года у Семенова А.В. возникла обязанность уплаты суммы в бюджет, удержанной с дополнительных доходов:

Если у декларанта за отчетный период имеются заявленные налоговые вычеты, сумма уплаты в бюджет может сократиться.

В центре внимания

Реквизиты для осуществления перевода денежных средств в доход федерального бюджета

Посмотреть

Скачать

Рекомендации в целях определения оптимальных процедур взаимодействия уполномоченных банков и застройщиков при переходе на проектное финансирование объектов долевого жилищного строительства с использованием счетов эскроу для учета и использования в работе застройщиками, реализующими проекты долевого жилищного строительства с использованием счетов эскроу, финансируемые за счет кредитов, и соответствующими кредитными организациями, осуществляющими кредитование указанных застройщиков

Посмотреть

Скачать

Об обязанности застройщиков по уплате обязательных отчислений (взносов) в компенсационный фонд

Посмотреть

Скачать

Приказ Минстроя России от 27.09.2015 г. № 771/пр “Об утверждении Административного регламента по исполнению Министерством строительства и жилищно-коммунального хозяйства Российской Федерации государственной функции по осуществлению государственного контроля (надзора) за деятельностью саморегулируемых организаций в сфере теплоснабжения”

Посмотреть

Скачать

Реестр описаний процедур, включенных в исчерпывающий перечень процедур в сфере жилищного строительства, утвержденный постановлением Правительства Российской Федерации от 30 апреля 2014 года, № 403

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ “О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования”

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 255-ФЗ “О внесении изменений в Жилищный кодекс Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации” (о лицензировании управляющих компаний многоквартирных домов)

Посмотреть

Скачать

Постановление Правительства Российской Федерации от 05 мая 2014 года № 404 “О некоторых вопросах реализации программы “Жильё для российской семьи” в рамках государственной программы Российской Федерации “Обеспечение доступным и комфортным жильём и коммунальными услугами граждан Российской Федерации”

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ “О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования”

Посмотреть

Скачать

Распоряжение Правительства РФ от 30 апреля 2014 года № 718-р “Об утверждении индексов изменения размера вносимой гражданами платы за коммунальные услуги в среднем по субъектам Российской Федерации и предельно допустимых отклонений по отдельным муниципальным образованиям от величины указанных индексов”

Посмотреть

Скачать

Указ Президента Российской Федерации от 07 мая 2012 года № 600 “О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно – коммунальных услуг”

Посмотреть

Скачать

Постановление Правительства РФ от 30 апреля 2014 года № 403 “Об исчерпывающем перечне процедур в сфере жилищного строительства”

Посмотреть

Скачать

Положение о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации

Посмотреть

Скачать

Указ Президента РФ от 1 ноября 2013г. №819 “О Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации”

Посмотреть

Скачать

Приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации (Минстрой России) от 5 мая 2014 г. № 223/пр г. Москва “Об утверждении условий отнесения жилых помещений к жилью экономического класса”

Посмотреть

Скачать

Приказ Минстроя России от 18 июня 2014 года № 321/пр О внесении изменений в перечень субъектов Российской Федерации, на территории которых осуществляется реализация программы «Жилье для российской семьи» в рамках государственной программы РФ «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации», утвержденный приказом Министерства строительства и жилищно-коммунального хозяйства от 27 мая 2014 года №258/пр.

Посмотреть

Скачать

Федеральный закон от 21 июля 2014 года № 217-ФЗ “О внесении изменений в Жилищный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации в части законодательного регулирования отношений по найму жилых помещений жилищного фонда социального использования”

Посмотреть

Скачать

Декларация о доходах госслужащих

Обязанность государственных служащих ежегодно представлять в налоговые органы сведения о своем имущественном положении установлена сразу несколькими нормативно-правовыми актами:

- Налоговым кодексом России;

- законом «О государственной гражданской службе» № 79-ФЗ от 27.07.2004 года;

- законом «О противодействии коррупции» № 273-ФЗ от 25.12.2008 года;

- законом «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» № 230-ФЗ от 03.12.2012 года и др.

Кто должен представлять декларацию о доходах госслужащих

Перечень должностей, замещение которых предполагает предоставление налоговой декларации о доходах сотрудников федеральной государственной службы, утвержден Указом Президента России № 557 от 18.05.2009 года. В него входят:

- сотрудники аппарата Президента РФ;

- члены Федерального собрания и Правительства РФ;

- сотрудники МВД, МЧС, Следственного комитета, прокуратуры, ГФС (государственной фельдъегерской службы), ФСБ, ФСО (федеральной службы охраны), ФМС, ФСИН (федеральной службы исполнения наказания), ФТС (федеральной таможенной службы) и т. д.

Важно: помимо самих госслужащих декларировать свои доходы обязаны и члены их семей: супруг (супруга) и совершеннолетние дети. Декларацию об имуществе несовершеннолетних детей предоставляют родители

Куда следует подавать налоговую декларацию

В соответствии с НК РФ налоговая декларация предоставляется в ИФНС по месту постоянной регистрации резидента (налогоплательщика). Сделать это можно одним из 4 способов:

- лично, то есть явившись в территориальное подразделение ИФНС;

- через уполномоченного представителя (на основании нотариально заверенной доверенности);

- в режиме онлайн (посредством портала госуслуг/личного кабинета налогоплательщика — при наличии квалифицированной электронной подписи);

- почтовой связью (заказным письмом с уведомлением о вручении адресату).

Срок предоставления декларации

Сроки подачи декларации едины для всех, независимо от должности. Она должна быть предоставлена не позднее 30 апреля года, следующего за отчетным.

Важно: несвоевременная подача налоговой декларации повлечет ответственность по статье 119 НК РФ. Норма предусматривает штраф в размере 5% от неоплаченной суммы налога за каждый полный / неполный месяц просрочки

При этом штраф не может быть ниже 1 000 рублей и выше 30% от суммы налога.

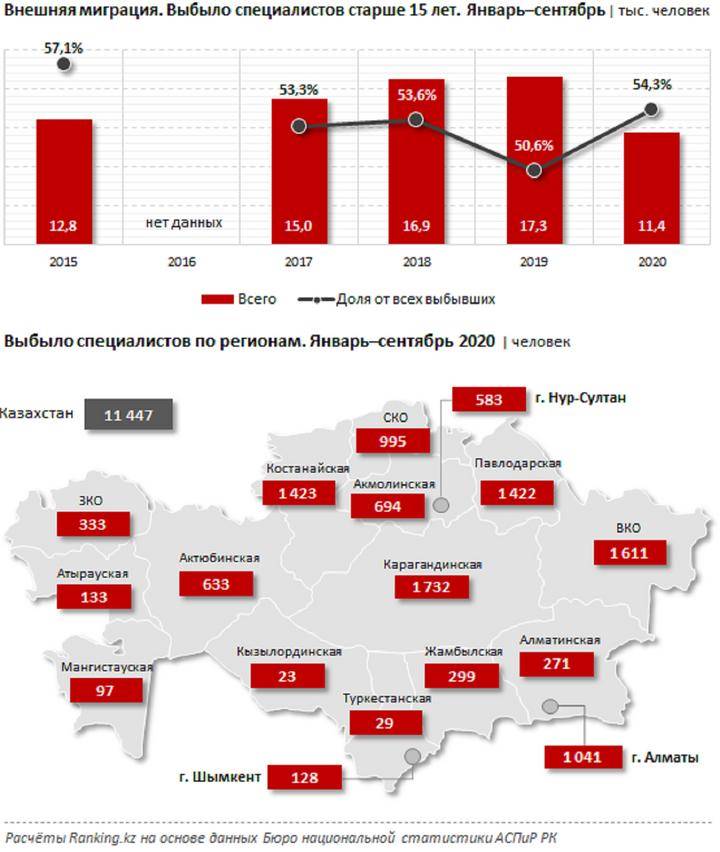

С 2021 года госслужащие представляют декларацию о доходах по новой форме 250.00

С 1 января 2021 года начался первый этап введения в стране всеобщего декларирования. Налоговым законодательством внедрение всеобщего декларирования определено в четыре этапа.

На первом этапе

(с 1 января 2021 года) обязаны декларироваться:

- лица, занимающие ответственную государственную должность, и их супруги;

- лица, уполномоченные на выполнение государственных функций и приравненные к ним, а также их супруги;

- лица, на которых возложена обязанность по представлению в соответствии с Конституционным Законом Республики Казахстан «О выборах в Республики Казахстан» и Законом Республики Казахстан «О противодействии коррупции», «О банках и банковской деятельности в Республики Казахстан», «О страховой деятельности», «О рынке ценных бумаг».

Полезно Подробнее об этапах введения всеобщего декларирования и порядке предоставления сведений в форме 250.00:

- Всеобщее декларирование;

- Форма 250.00. Бланк и правила составления формы за 2021 год (Приказ № 1217 от 21.12.2020 года);

- Опубликован Закон РК 382-VI О внесении изменений и дополнений в Налоговый Кодекс Республики Казахстан

В пресс-службе Комитета государственных доходов МФ РК разъяснили, какую декларацию должны представлять государственные служащие в текущем году.

До введения всеобщего налогового декларирования государственные служащие, приравненные к ним, их супруги ежегодно представляли в органы государственных доходов декларации о доходах и имуществе по форме 230.00.

Однако, требования по представлению декларации о доходах и имуществе (форма 230.00) прекращаются с 1 января 2021 года

Это связано с тем, что в 2021 году указанные лица должны будут представить декларацию об активах и обязательствах по форме 250.00, указав при этом активы и обязательства по состоянию на 31 декабря 2020 года.

Декларация представляется по месту жительства (пребывания):

- при представлении на бумажном носителе – не позднее 15 июля

текущего года;

- при представлении в электронном виде – не позднее 15 сентября

текущего года.

Необходимо учесть, что в случае получения в 2021 году

имущественного дохода,дохода из источников за пределами Республики Казахстан и иных доходов, предусмотренных статьей 363 Налогового кодекса указанные лица,представляют декларацию по индивидуальному подоходному налогу (форма240.00 ) в налоговый орган по месту нахождения (жительства). Срок представления данной декларации не позднее 31 марта 2021 года. С 2022 года такие доходы будут указываться в декларации по форме 270.00.

В случае, если

физическим лицомпо ошибкепредставленадекларация по форме 230.00 за 2021 год,то такаядекларация подлежит отзыву .

Полезно

- Изменение и отзыв налоговой отчетности;

- Налоговые вычеты по ИПН в 2021 году.

Таким образом, в 2021 году государственные служащие, лица приравненные к ним и их супруги предоставляют декларацию об активах и обязательствах по форме 250.00.

Источник

Куда и как подать 3-НДФЛ

Форма подается в налоговый орган по месту регистрации налогоплательщика, то есть по месту жительства физического лица. Способы подачи стандартные:

- в территориальный орган ФНС лично;

- через представителя по нотариальной доверенности;

- по почте;

- в электронной форме через сайт ФНС либо при помощи онлайн-сервисов.

Ответственность

Неуплата НДФЛ карается штрафом в размере 5% от неуплаченной суммы за каждый месяц просрочки. Просрочка считается со дня после истечения срока уплаты налога. При этом считаются как полные, так и неполные месяцы.

Если 3-НДФЛ не подана, то штраф зависит от того, присутствует ли в ней налог к уплате или нет:

- если налога нет, последует штраф 1 тыс. рублей;

- если НДФЛ к уплате есть, то штраф составить до 30% от его суммы.

Нормативная база

- Федеральный закон от 25 декабря 2008 г. N 273-ФЗ «О противодействии коррупции».

- Указ Президента РФ от18.05.2009 N 557 перечня должностей федеральной государственной службы, при замещении которых федеральные государственные служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей.

- Указ Президента РФ № 559 от 18.05.2009 «О предоставлении сведений о доходах».

- Указ Президента РФ от 21.09.2009 N 1065 (ред. от 19.09.2017) «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими, и соблюдения федеральными государственными служащими требований к служебному поведению».

- Указ Президента РФ от 21.09.2009 N 1066 (ред. от 19.09.2017) «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение государственных должностей Российской Федерации, и лицами, замещающими государственные должности Российской Федерации, и соблюдения ограничений лицами, замещающими государственные должности Российской Федерации».

- Указ Президента Российской Федерации от 23.06.2014 г. № 460 Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Заказать декларацию

Изменения в справке о предоставлении сведений служащих с 01.01.2015 г. Указом Президента РФ от 23.06.2014 N 460 Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации:

- утверждена новая форма справки о доходах, расходах, об имуществе и обязательствах имущественного характера, которая объединила два документа — справку «о доходах- и -расходах- , а также все разновидности справок «о доходах- как на самого служащего, так и его детей и супруга.

- Раздел 4. «Сведения о счетах в банках и иных кредитных организациях» — теперь дополнительно предоставляются сведения об общем объем поступлений за отчетный период в случаях, если указанная сумма превышает общий доход лица и его супруга (супруги) за отчетный период и два предшествующих ему года;

- Раздел 6.2. -Срочные обязательства финансового характера- теперь указываются на сумму равную или более 500 тыс. рублей (ранее 100-кратный размер МРОТ, т.е. 555 400 руб.)

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Пошаговая инструкция по заполнению декларации 3 ндфл

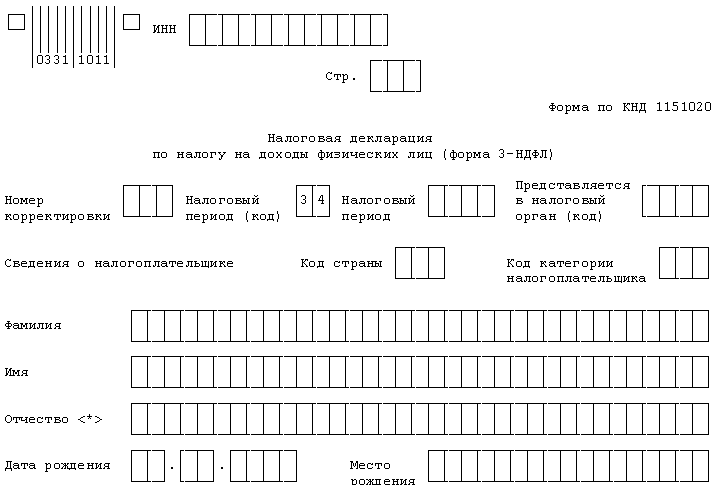

Документ состоит из титульного листа (общая информация о плательщике, регистрации как ИП и прочее), двух разделов с расчетом доходов и налога, а также приложениями.

Титульный лист

Первая страница декларации, заполняются общие сведения о ФЛ (ФИО, сведения о рождения, информация из паспорта или другого удостоверяющего документа). Сверху проставляется номер налогоплательщика и порядковый номер страницы (для титульной – 001).

Почти все сведения заполняются налогоплательщиком и только нижний правый блок – сотрудником налоговой.

Листы А-И

В отчетах до 1 января 2021 г. заполнялись листы, начиная с А и заканчивая И (по необходимости). В них рассчитывались необходимые суммы вычетов, отражались суммы не облагаемых налогами доходов, источники поступления в РФ и из-за рубежа.

Начиная с подачи декларации за 2021 год (с 1 января 2021 г.) эти листы в образце справки 3-НДФЛ упразднены. Вместо них заполняются приложения (их предусмотрено восемь).

Если резидент получал заработок за пределами РФ – ему необходимо заполнить Приложение 2. ИП, адвокаты, репетиторы заполняют Приложение 3, если гражданин хочет получить социальный вычет – ему понадобится Приложение 5.

Раздел 2

Рассчитывается налоговая база – сумма, с которой будет уплачен налог. Значения доходов указываются с копейками, налоги округляются до целых чисел. Определяется платеж в бюджет.

Раздел 1

Указываются сведения по кодам и заполняются уже рассчитанные суммы налога (те, что нужно уплатить или те, что подлежат возврату из бюджета). Именно поэтому раздел 1 заполняется после второго. Рассчитанные во втором разделе суммы переносятся в первый.