Как открыть фирму в Эстонии, инструкция

• Сначала, вам необходимо выбрать наименование для будущей компании, определить виды деятельности, доли учредителей и обратиться к нам!

• Следующим шагом станет однодневное путешествие в Таллин, для участия в процедуре личной регистрации фирмы. Возможен вариант удаленной регистрации по доверенности. Для этого необходимо отправить нам документы, заверенные нотариусом (образцы предоставляются).

• На заключительной стадии, после внесения данных о зарегистрированной компании в Коммерческий регистр, для эстонской компании начинает действовать режим «наибольшего благоприятствования». В течении этого времени можно лично или дистанционно открывать банковские счета. Мы поможем определиться с выгодным и подходящим для вашего бизнеса банком.

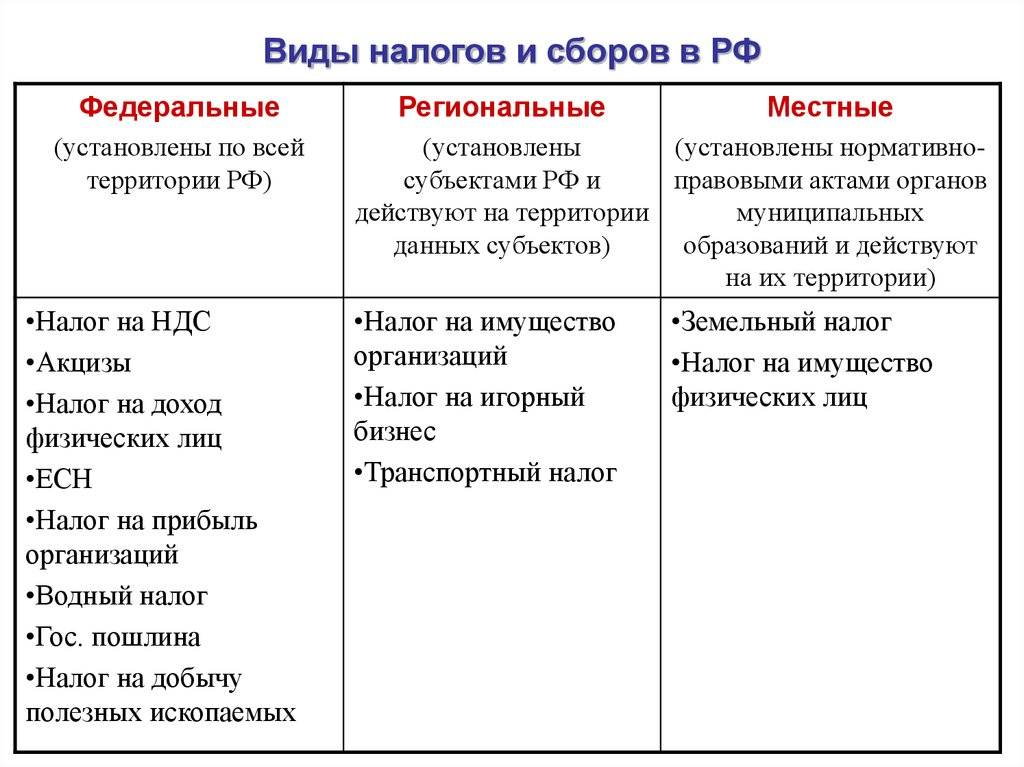

Подробно об основных налогах для предприятий

Все компании, которые зарегистрированы на территории Эстонии, обязаны пополнять государственную казну. Ниже мы расскажем о фиксированных ставках, а также об основных видах налогообложения.

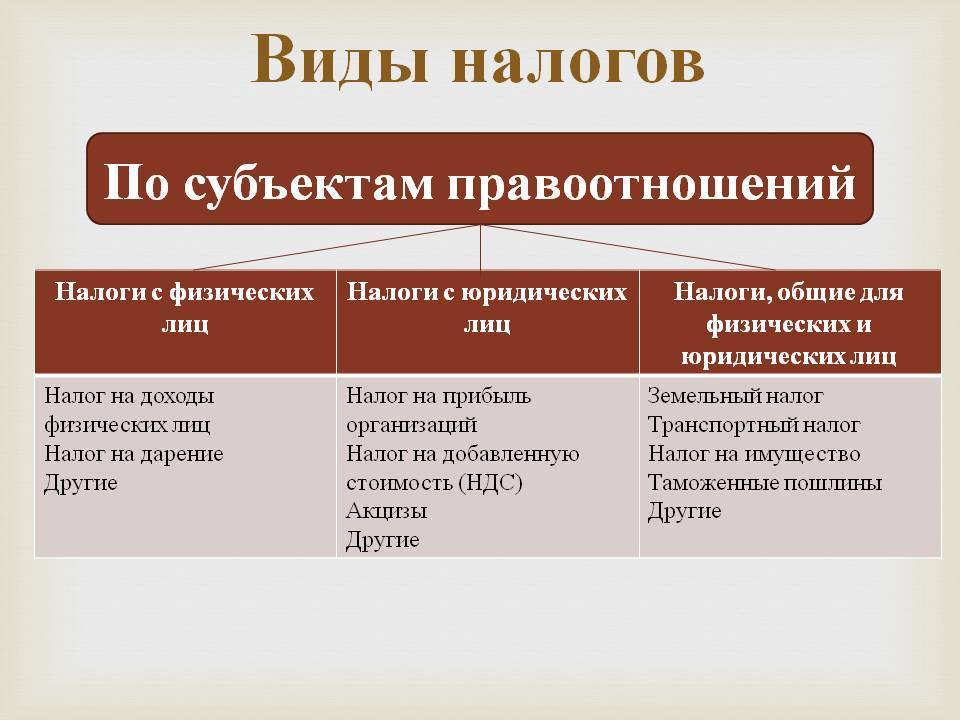

На прибыль

Налог на прибыль в обязательном порядке уплачивается всеми компаниями-резидентами с их общемирового дохода. Одним словом, даже если корпорация находится за пределами государства, но зарегистрирована непосредственно в Эстонии, все равно налог идет в казну страны. Нерезидентные компании уплачивают пошлину с доходов, полученных исключительно в Эстонии.

Стоит отметить, что нераспределенные доходы не поддаются налогообложению. Налог на прибыль взимается по ставке 21/79 с чистой прибыли или 20% с валового дохода.

VAT

VAT — это один из видов налогов, пополняющий эстонский бюджет. Налог с оборота входит в общеевропейскую систему. Стандартная ставка VAT в Эстонии не выходит за пределы 20%, но также практикуется 0% и 9%.

Условия обязательного получения VAT:

На зарплату

Налог на зарплату официально отсутствует, но владелец и работник предприятия обязаны ежемесячно выплачивать страховые взносы по безработице с денежного дохода непосредственно сотрудника. Работодатель в таком случае платит по ставке 1%.

По безработице

Ставки платежей по страхованию от безработицы: для работника — 1,6%, для работодателя — 0,8%. Применяется только в отношение резидентов страны.

Что такое Estoński CIT в Польше?

Эстонский CIT (Estoński CIT) – это система налогообложения в Польше, подразумевающая выплаты единовременных сумм налога с доходов компании, выводимых из оборота (например, при выплате дивидендов). Соответственно, до момента вывода средств никаких налогов не выплачивается, а отчетность не ведется.

Почему, собственно, Эстонский? Дело в том, что аналогичную систему предложили американские советники правительству Эстонии в 1990ых года, и, как считается, к 2000 году она принесла большой положительный эффект экономике. Многие эксперты считают такое утверждение, мягко говоря, дискуссионным, но система прижилась, в некоторых случаях является выгодной, и такое название закрепилось за ней не только в разговорной речи, но и в официальной терминологии.

Выбрав Эстонской CIT предпринимателю не нужно:

- Вести налоговый учет.

- Определять расходы, подлежащие вычету из налогооблагаемой базы.

- Рассчитывать налоговую амортизацию.

Аванс Estoński CIT ежемесячно не выплачивается – налог платится только при выводе средств из компании (например, дивидендов). Это позволяет свободно определять момент, когда будет происходить налогообложение, и позволяет тратить деньги на цели, связанные с текущей деятельностью компании.

Считается, что Эстонский CIT стимулирует инвестирование бизнеса в саморазвитие, что положительно влияет и на экономику в целом.

Консультант

Дмитрий Константинович

️ Поддержать проект

Подчеркнем, что речь идет именно о налогообложении прибыли компаний, т.е. альтернативе стандартному CIT. Прочие налоговые обязанности, например, выплаты с заработных плат наемных сотрудников, выполняются независимо от выбранной системы CIT.

Подоходный налог с корпораций / юридических лиц

Юридические лица Ставка подоходного налога в 2015 году составляет 20%. Однако система налогообложение корпоративной прибыли В настоящее время в Эстонии действует уникальная система, которая переносит момент налогообложения предприятий с момента получения прибыли на момент их распределения. Другими словами, получение прибыли само по себе не влечет за собой обязательств по налогу на прибыль, которые возникают только тогда, когда полученная прибыль распределяется между акционерами. Если прибыль, распределяемая между акционерами, происходит из дивидендов, полученных от дочерней компании или от постоянного представительства корпорации в другой стране, то распределение прибыли не облагается налогом. Распределенная прибыль означает подарки, пожертвования, представительские расходы и любые платежи и расходы, не связанные с бизнесом. В Эстонии нет налог у источника по выплаченным дивидендам. Тем не менее, распределенная прибыль облагается налогом по ставке 20%.

Акцизные сборы

В государстве налоговым законодательством установлен достаточно широкий перечень акцизов, которые начисляются на различные виды товаров, в первую очередь — алкогольные напитки, табачные изделия, топливо (ГСМ), автомобильный транспорт и так далее. При начислении акцизного сбора учитывается большое количество нюансов, в том числе, был ли произведен определенный товар на эстонской территории, используется ли местная тара для упаковки импортированного сырья (например, импортного алкоголя) и так далее.

Акцизные ставки для различных видов продукции периодически пересматриваются, и в связи с этим вносятся соответствующие изменения в действующее законодательство.

Что физлицам готовит новый налог

Надежда Солонина отметила, что если для юридического лица новая ставка налога интересна и выгодна, то для физического лица представляется проигрышем — при тех же дивидендах он получает меньший доход.

Отдельная картина при этом складывается для владельца небольшого, как правило, семейного предприятия, который зачастую «воспринимает свою компанию, как свой карман, ассоциируя себя со своим бизнесом полностью». По словам специалиста, этому бизнесмену придется учитывать, что внутри той же брутто-суммы дивидендов подоходный налог теперь разделен между двумя плательщиками — его предприятием и им самим.

«Если фирма принадлежит, например, семье, и выплачивает только дивиденды — владельцы таким образом экономят на социальном налоге, — то им все равно. Предприятие при тех же дивидендах заплатит меньше налога, а сам владелец заплатит налог, который раньше не платил», — сказала Солонина.

Скоряк: банки саботировали идею с предпринимательским счетом >>

Надежда Солонина отметила, что при этом возникает теоретически возможный возврат подоходного налога с дивидендов — «раньше такой возможности не было, так как налог платило только предприятие»

Однако, напоминает специалист, необходимо принимать во внимание, что дивиденды увеличивают сумму годового дохода и при декларировании личного дохода влияют на пересчет подоходного налога, выплаченного за год, с учетом не облагаемого подоходным налогом минимума 6000 евро в год

Налоги в Эстонии

Эстония не входит в список офшорных стран, налоговая ставка – 21%. Но! Налог вычитается не из прибыли компании, а с дохода физических лиц. То есть при выплате дивидендов, зарплаты. Нерезиденты государства платят налоги в родной стране, потому, если у вас компания в Эстонии, но резидентом вы не являетесь, налог на прибыль будет 0%. Единственное ограничение – оборот внутри Эстонии не должен превышать €16 тыс. в год.

Тем не менее при определённых условиях налог платить придётся. Перечислим ситуации, для которых действуют разные ставки.

0%

- Сотрудничество с компаниями в зоне ЕС, у которых есть VAT-номер

- Сотрудничество с зарубежными компаниями, которые не входят в Евросоюз

- Оборот внутри Эстонии – до €16 тыс. в год

-9%

- Отсутствие VAT-номера

- Сотрудничество с частными лицами на территории Евросоюза, у которых есть VAT

- Продажа либо размещение печатной продукции, медицинских препаратов

-20%

- Сотрудничество с компаниями на территории Эстонии с оборотом свыше €16 тыс. в год

- Сотрудничество с компаниями и частными лицами, не имеющими VAT-номера

Эстония заключила более 60 договоров об избежании двойного налогообложения, чтобы повысить инвестиционную привлекательность.

Аудит компаний в Эстонии

Ежегодный аудит является обязательным для компаний с ограниченной ответственностью. Для других типов компаний, внутренние АУДИТЫ проводятся в качестве показателей реализации и валютного баланса, когда:

Компания отвечает двум из следующих критериев:

- Работающих в компании минимальное количество 60 человек;

- Годовой доход минимум 4 000 000 евро;

- Активы не менее 2 000 000 евро на момент составления баланса.

или Компания отвечает одному из 3-х критериев:

- Работающих в компании минимальное количество 180 человек;

- Годовой доход составляет до 12 000 000 евро;

- Активы на момент составления баланса не менее 6 000 000 евро.

В случаях, когда аудиторская проверка применяется в упрощенном варианте:

Компания отвечает двум из следующих критериев:

- Работающих в компании минимальное количество 180 человек;

- Годовой доход составляет как минимум 1 600 000 евро;

- Активы на момент составления баланса 800 000 евро.

Компания отвечает одному из 3-х критериев:

- Работающих в компании минимальное количество 72 человека;

- Годовой доход составляет как минимум 4 800 000 евро;

- Активы на момент составления баланса 2 400 000 евро.

Как выбрать оптимальную форму компании

Анализируя кейсы успешных заказчиков, специалисты Sowana пришли к выводу о преимуществах Товарищества с ограниченной ответственностью (OÜ) перед всеми остальными формами компаний.

OÜ — аналог ООО в РФ или Украине: • Уставной капитал от 2 500 евро. Разрешена регистрация без формирования уставного капитала, с обязанностью внесения средств в случаях начисления и выплаты дивидендов. • Учредителями может быть один человек или неограниченное количество физических или юридических лиц. • Руководство осуществляется правлением, состоящим минимум, из одного человека, который одновременно может быть учредителем компании. Заработная плата членам правления может не начисляться и не выплачиваться, если изначально нет такой цели. • Пакет учредительной документации включает в себя учредительный договор и устав компании. • Отчетность сводится к предоставлению ежегодного отчета по результатам финансового года. • Печать не входит в число обязательных требований, она может быть заменена личной или электронной подписью при заключении договоров.

Противодействие налоговому мошенничеству

Уклонение от платы налогов не приветствуется ни в одной стране. Эстония работает сразу по нескольким направлениям:

- штрафные санкции – для тех, кто пренебрегает обязанностью декларировать и уплачивать налоги вовремя (0,06 % от неуплаченной суммы фискального обязательства в день);

- раскрытие и переквалификация фиктивных сделок, искажающих суть операции с целью получить налоговое послабление или занизить сумму бюджетного платежа;

- трансфертное ценообразование – соотношение стоимости проведенных между связанными лицами сделок с «обычными ценами» на рынке.

Налоговый департамент постоянно призывает плательщиков самостоятельно проявлять бдительность при выборе партнеров.

Кроме того, Эстония применяет так называемые белые списки стран, с которыми можно иметь дело без опасений попасть в мошенническую схему. В них входят юрисдикции, которые власти Эстонии не считают офшорными или предоставляющими льготные режимы налогообложения. Остальные страны попадают в «черный список».

Изменения налога работают на перспективу

Надежда Солонина, уверена, что новый налог на дивиденды со временем будет привлекать в первую очередь компании, «у которых большие цифры», поскольку они получат «возможность достаточно ощутимой экономии налогов».

«Я согласна с тем, что новая система налогообложения дивидендов может сделать Эстонию более привлекательной в глазах иностранных инвесторов–юридических лиц и более конкурентоспособной по сравнению с соседями», — сказала Екатерина Долгушева.

О том, что с 2019 года эстонские предприятия смогут применить новую, льготную ставку подоходного налога на дивиденды, Sputnik Эстония уже писал. Помимо привлечения инвесторов в страну за счет снижения для них налоговой нагрузки, льготная ставка налога на дивиденды должна мотивировать предпринимателей распределять прибыль и, таким образом, отчасти влиять на потребительский рынок.

Кому штраф, а кому льгота: какие законы изменятся в Эстонии в 2019 году >>

Вакансии, которые требуются в Эстонии

В Эстонии есть вакансии, которые пользуются особенным спросом:

- Специалисты в сфере обслуживания.

- Торговые представители.

- Операторы оборудования и станков.

- Рабочие с высокой квалификацией.

- Кораблестроители.

- Работники металлургии.

В Эстонии очень ценятся специалисты в области IT-технологий, которые могут зарабатывать до 2 тыс. евро в месяц. Наравне с программистами также требуются профессионалы финансовой сферы, к которой относятся банковские работники, агенты по страховке и другие

Как правило, для IT-специалистов не столь важно владение государственным языком, в то время как для второй категории это один из важных критериев при приеме на работу

Помимо этого, важно иметь достаточный опыт работы в данной сфере

Также при приеме на работу эстонские предприниматели обращают внимание на диплом о высшем образовании

эстонский диплом о высшем образовании

Высоко ценятся специалисты, прошедшие обучение в европейских ВУЗах. Самая маленькая зарплата в Эстонии равняется 320 евро в месяц.

После трудоустройства, иностранному работнику выдается ВНЖ на срок не более 2-х лет. В том случае если предприниматель по окончании действия срока трудового договора обеспечивает эмигранта работой в дальнейшем, тогда сотруднику продлевается разрешение на пребывание в Эстонии на пять лет. После пересечения границ государства иностранный работник должен в течение месяца получить регистрацию по месту жительства.

Разрешение на работу

Такой документ позволяет эмигрантам получить трудоустройство в Эстонии на время действия этого разрешения. Без него иностранцы могут работать в этой стране не более полугода. При этом до начала трудовой деятельности необходимо провести ее регистрацию. На основании этого гражданам других государств, имеющих ВНЖ, запрещается менять место работы на территории Эстонии.

Регистрация краткосрочной работы не требуется в случае, если эмигрант уже имеет вид на жительство в Эстонии и пребывает на ее территории легально и законно на этом основании. Ему необходимо подать прошение о разрешении на работу или получения ВНЖ в Эстонии для трудоустройства.

Гражданам другого государства разрешается подавать прошение о регистрации работы на короткий срок в двух случаях:

- Если жители других стран, въехали в Эстонию по визе и без нее;

- Для граждан Евросоюза, которым разрешено работать в течение трех месяцев с момента прибытия в страну при оформлении права на проживание.

В некоторых случаях разрешение на трудовую деятельность не требуется:

- Эмигрант имеет ВНЖ долговременного жителя;

- Иностранный гражданин обладает видом на жительство для работы;

- Житель другого государства, который подавал прошение на ВНЖ до 12.07.95 и получивший его.

С прошением об оформлении разрешения на работу необходимо обратиться в отделение полиции и погранохраны Эстонии.

Не облагаемый налогом доход: изменения с 1 января 2018 года

С начала следующего года в налоговой системе Эстонии произойдут изменения. В первую очередь они касаются расчёта необлагаемого дохода. В некотором смысле, это своя собственная версия прогрессивного налогообложения на все виды дохода физических лиц.

Личный счет в эстонском Swedbank удаленно

Теперь существует 3 ступени, которые влияют на необлагаемый доход:

- При доходе до 14 400 евро в год (1200 в месяц), необлагаемый доход составит 6000 евро в год или 500 евро в месяц;

- При доходе с 14 400 и до 25 200 евро необлагаемый доход высчитывается по формуле, которую разберём чуть ниже;

- При доходе более 25 200 в год (2100+ в месяц) необлагаемый доход не применяется вообще, т.е. со всей суммы дохода собирается налог в 20%.

Изменения подразумевают два важных и интересных момента:

- Необлагаемый минимум касается ВСЕХ доходов физического лица, а не только заработной платы;

- То, как рассчитывается формула для необлагаемого дохода в пределах суммарного дохода 14 400 – 25 200 евро.

Формулы выглядит следующим образом:

6000 – 6000/10800 * (сумма дохода – 14400)

Гораздо проще сразу посчитать с цифрами. Предположим, лицо заработало за год 17 100 евро. Общая формула тогда такая: 6000 – 6000/10800 * (17100 – 14400).

Рассчитаем отдельные части:

- 17100-14400 = 2700;

- 6000/10800 = 0,55556 (этот коэффициент в итоге един для всех вычислений);

- 0,55556 * 2700 = 1500;

- 6000 – 1500 = 4500 евро – это необлагаемый доход за год.

Чем выше доход за год, тем ниже необлагаемый минимум. Формула выглядит несколько сложной, но по крайней мере благодаря подобному подходу нет резкого увеличения налоговой ставки при переходе с одной ступени на другую, как это часто случается в иных государствах с прогрессивной налоговой ставкой.

При это напоминаем, что сама ставка подоходного налога в Эстонии остаётся той же самой: 20%.

Особенность, как говорилось в том, что эта формула учитывает весь доход, который человек получает за год: зарплата, дивиденды, пенсия, выплаты, продажа имущества и т.п. Вначале года лицо должно примерно посчитать, сколько оно собирается заработать и учесть, какой ежемесячный необлагаемый минимум для себя взять.

Иными словами, если работник получает зарплату в 1200 евро и необлагаемый минимум в 500 евро, то при любом ином доходе со стороны, он уже будет обязан или отказаться от части необлагаемого минимума, или доплачивать дополнительный подоходный налог в конце года.

Размер необлагаемого минимума и последующего подоходного налога государством рассчитывается в конце года на основе декларации.

Это кажется некоторым усложнением в простой и прозрачной налоговой системе Эстонии, но изменения касаются в первую очередь физических лиц и тех, кто является налоговым резидентом Эстонии. При этом всё ещё выгодно и перспективно думать о регистрации компаний в Эстонии.

Дочки – матери или комплект Эстонская компания OÜ + Невис ООО + корпоративный банковский счет в Эстонии

Это интересно: Работа и вакансии в Бахрейне для девушек и мужчин в 2020 году — разбираем внимательно

Порядок оплаты больничных в 2023 году

По нынешнему порядку оплаты больничных для работодателя установлена обязанность оплачивать возмещение по болезни с 2 по 5 день заболевания в размере 70% от средней заработной платы. С 6 дня болезни или травмы возмещение платит Больничная Касса.

При этом у работодателя сохраняется возможность (не обязанность) оплачивать работнику возмещение по болезни с 2 по 5 календарный день заболевания в размере до 100% средней заработной платы.

Напоминаем, что с этой платы сотруднику удерживается только подоходный налог в размере 20%. То есть к этой плате не применяется социальный налог, страхование по безработице и накопительная пенсия. Выплата возмещения по болезни декларируется в TSD под кодом выплаты «24». Часть выплаты, превышающая среднюю заработную плату, облагается, как обычная заработная плата, и декларируется отдельной строкой с кодом выплаты 10, 11, 12, 13, 21, 22 или 23, смотря какая выплата. Этот порядок распространяется и на членов правления. Обязательное условие — наличие больничного листа.

Такой порядок возмещения компенсации по болезни действует до 30 июня 2023;

Подоходный налог с корпораций / юридических лиц

Юридические лица Ставка подоходного налога в 2015 году составляет 20%. Однако система налогообложение корпоративной прибыли В настоящее время в Эстонии действует уникальная система, которая переносит момент налогообложения предприятий с момента получения прибыли на момент их распределения. Другими словами, получение прибыли само по себе не влечет за собой обязательств по налогу на прибыль, которые возникают только тогда, когда полученная прибыль распределяется между акционерами. Если прибыль, распределяемая между акционерами, происходит из дивидендов, полученных от дочерней компании или от постоянного представительства корпорации в другой стране, то распределение прибыли не облагается налогом. Распределенная прибыль означает подарки, пожертвования, представительские расходы и любые платежи и расходы, не связанные с бизнесом. В Эстонии нет налог у источника по выплаченным дивидендам. Тем не менее, распределенная прибыль облагается налогом по ставке 20%.

Эстонский CIT: что изменится с 2023 года?

В соответствии с принятыми нормами, с 1 января 2023 года в Эстонский CIT будут входить:

- Новая дата, до которой налогоплательщик сможет уведомить налоговый орган о вступлении в Эстонский CIT – до конца первого налогового года, в котором он или она желает облагаться налогом таким образом.

- Новая дата единовременной выплаты авансов по дивидендам.

- Новое условие истечения срока налогового обязательства в связи с так называемой первоначальной корректировкой — это обязательство полностью прекращает свое действие по истечении как минимум одного полного периода единовременного налогообложения, т.е. по истечении четырех налоговых лет.

Еще один шаг к большей гибкости системы эстонского CIT в настоящее время только обсуждается, но если эта норма будет принята, она может заинтересовать многих предпринимателей. Речь идет об отмене дополнительных условий, например, обязательства нанимать определенное количество работников. Как только ситуация прояснится, мы обязательно сообщим об этом.

Продвинутый цифровой бизнес в Эстонии

Эстония входит в число самых интегрированных в цифровом отношении стран мира с ее процветающей средой технологических стартапов, множеством инновационных электронных услуг и правительством, стремящимся устранить бюрократическую волокиту. Ниже будут представлены 5 примеров продвинутой цифровой бизнес-среды в Эстонии, которые могут стать ключевыми в решении основании эстонской компании.

1. Инновационная программа e-Residency

Электронное резидентство доступно всем, кто заинтересован в создании и ведении онлайн-бизнеса в Эстонии. Став электронным резидентом, Вы получаете цифровое удостоверение личности государственного образца, которое позволяет создавать, регистрировать и вести эстонский бизнес в режиме онлайн, а также:

- Подписывать документы и контракты в цифровом виде

- Шифровать и отправлять документы в безопасном режиме

- Совершать транзакции и декларировать налоги в Эстонии

Процесс ходатайства об э-резидентстве не сложен и займет в среднем около месяца:

Подача онлайн-заявления – Оплата пошлины – Проверка биографических данных – Получение цифрового идентификатор в ближайшем посольстве Эстонии.

2. Регистрация бизнеса всего за один день

В Эстонии все бизнес-процессы, осуществленные через Интернет, являются законными на всех основаниях. Эстонскую бизнес-среду принято считать полностью прозрачной, поскольку все процессы, связанные с предпринимательской деятельностью, являются цифровыми и, следовательно, легко отслеживаются.

Именно так, после становления электронным резидентом регистрация эстонской компании для всех наших клиентов займет всего один день. Стоит заметить, что для регистрации бизнеса в Эстонии необходим юридический адрес и контактное лицо в Эстонии.

3. Современные банковские решения

Как уже упоминалось ранее, платежные поручения и подача налоговых деклараций в Эстонии осуществляются через Интернет. Местный онлайн-банкинг удобен тем, что позволяет совершать безопасные транзакции из любой точки мира за считанные секунды. Подтверждение личности в онлайн-банкинге осуществляется с помощью Вашего цифрового идентификатора (вместо карты с паролями), поэтому современная эстонская система банковской аутентификации считается наиболее безопасным решением для осуществления финансовых поручений предприятия.

Кроме того, в Эстонии действует удобная налоговая система, которая позволяет оплату налогов прямо с банковского счета. Все банковские операции и декларация налогов доступны онлайн на английском, русском или эстонском языках.

4. Удаленное управление бизнеса

Эстонская программа э-резидентства разработана специально для тех, кто заинтересован в ведении онлайн-бизнеса, не зависящего от местонахождения. Каждый этап процесса создания компании и ведения бизнеса в целом можно выполнить в режиме онлайн.

Возможности:

- Создание и управление бизнеса полностью удаленно

- Основание и ведение компанией из любой точки мира

- Подписание и верификация документов в цифровом формате (контракты, годовые отчеты)

- Шифровка и надежная передача подписанных документов

- Удобный и быстрый онлайн-банкинг

Общедоступность информации об эстонский компаниях помогает Эстонии иметь прозрачную и надежную бизнес-среду в Интернете и на рынке труда. Сюда входит основная информация о фирме, как например, право собственности, контакты и основные финансовые отчеты.

5. Низкая административная нагрузка

Одной из особенностей ведения бизнеса в Эстонии является тот факт, что волокита с администрацией и бюрократией здесь сведены к минимуму. Оцифровка этих процессов от получения э-резидентства до открытия бизнеса и декларирования налогов разработана так, чтобы система ведения эстонского бизнеса протекала беспрепятственно.

С бизнесом в цифровом формате и минимальной бюрократией Эстония предлагает предпринимателям возможность прозрачно и экономически эффективно заниматься эстонским бизнесом из любой точки мира.

Company in Estonia OÜ предлагает помощь в повышении эффективности Вашего бизнеса. Мы имеем успешный опыт в различных сегментах бизнеса и на данный момент занимаемся развитием более 900+ компаний на территории Эстонии и за ее пределами. Поэтому наша фирма предлагает нашим новым клиентам услуги консалтинга с целью развития бизнеса и формирования активной бизнес-среды в Эстонии и за ее пределами.

НДС в Эстонии

Обычная ставка 20% применяется для большей части товаров и услуг. 9% – за услуги отеля, при покупке лекарств и печатных изданий. Экспорт в Эстонию облагается НДС 0%. Полностью освобождены от выплат социальные, страховые и медицинские услуги. На обязательный учет встают компании с уровнем товарооборота выше 16000 евро за год. Регистрация всех нерезидентов производится в обязательном порядке с первого дня деятельности на территории юрисдикции. Декларация подается ежемесячно не позднее 20 числа месяца, следующего за отчетным.

Процедура возврата НДС в Эстонии аналогична такой же в других странах ЕС. Она доступна туристам при совершении покупок любого типа на сумму от 70 евро. Приобретение должно быть произведено в сети маркетов Tax Free, сохранение чека обязательно. Запросить возврат 13% от суммы НДС можно на границе, в аэропорту или в самом магазине на стойке информации. Другие пошлины юрисдикции

- Налог на землю в Эстонии. Плата взимается с собственника участка или с его пользователя. Арендатор и арендодатель заранее договариваются о системе выплат. Процентная ставка земельного налога составляет от 0,1 до 2,5% в зависимости от размера участка и его расположения. Взимается ежегодно.

- Пошлина на наследство для россиян и местных жителей. Как таковой сбор отсутствует, однако гражданину Эстонии нужно оплатить пять видов пошлин, общая сумма которых составляет 1-2% от ликвидной стоимости объекта передачи. Россиянам помимо этих отчислений нужно зарегистрировать квартиру в реестре РФ, что также не бесплатно.

- Налог на недвижимость. Не взимается, однако требуется ежегодная оплата за площадь земли, на которой расположено жилье. Для частных домов ставка рассчитывается отдельно исходя из расположения и стоимости участка, для квартиры сбор составляет около 30 евро в год.

- Сбор с продажи квартиры или дома. Операция облагается стандартной ставкой подоходного налога за вычетом всех расходов на ремонт, оформление документации и прочего. В качестве базы для расчета налога берется не ликвидная стоимость жилья, а реальная сумма сделки.

- Налог на посылку в Эстонии. Цена за отправку зависит от типа товара в посылке, а также его стоимости. При передаче отправления оплачивается подоходный налог, если стоимость объекта составляет более 175 евро, дополнительно оплачивается таможенный сбор в размере 0-17%. Для посылок, отправленных в качестве подарка, взимается сбор 2,5%. Если стоимость дара превышает 700 евро, действуют обычные ставки.

Уточните детали по всем появившимся вопросам: закажите первичную консультацию у правового эксперта компании UraFinance по телефону или на сайте. Для предпринимателей некоторых городов возможно проведение личных встреч.

Как происходят выплаты и отчетность по Эстонскому налогу?

К концу третьего месяца налогового года налогоплательщик должен представить декларацию о сумме дохода, полученного за предыдущий налоговый год. Декларация подается в налоговую в электронном виде — на форме CIT-8E.

Ознакомиться бланком декларации можно далее:

cit-8e

Декларация носит информативный характер – налог уплачивается вне зависимости от декларации, а дата уплаты зависит от типа прибыли:

- Налог от распределенной прибыли и дохода от прибыли, предназначенная для покрытия убытков, должны быть уплачены до 20-го числа седьмого месяца налогового года.

- По распределенному доходу от чистой прибыли должно быть выплачено до 20-го числа месяца, следующего за месяцем, в котором доход был выплачен полностью или частично, либо распределен в иной форме, но не позднее 20-го числа седьмого месяца налогового года.

- Налог на нераскрытые хозяйственные операции должен быть оплачен до конца третьего месяца налогового года, следующего за годом, в котором должны быть начислены доходы или расходы.

- Налог по доходам от скрытой прибыли и доходам от расходов, не связанных с предпринимательской деятельностью, должен быть выплачен до 20-го числа месяца, следующего за месяцем, в котором была произведена выплата, расход либо получена выгода.

- Налог от дохода в связи с изменением стоимости имущества должен быть выплачен до 20-го числа месяца, следующего за месяцем присоединения, преобразования или неденежного вклада.

Напомним, что под распределенной прибылью прежде всего понимаются дивиденды, выплачиваемые акционерам или партнерам (товарищам).

Налоговые органы Эстонии

Администированием государственных налогов в Эстонии занимается Налогово-таможенный департамент (). В обязанности департамента входит:

- работа по повышению собираемости взносов;

- предотвращение случаев вовлечения граждан в теневые схемы ухода от налогов;

- разработка новых законодательных норм, а также внедрение сервисов и механизмов, облегчающих ведение предпринимательской деятельности;

- ведение реестра налогоплательщиков () и трудоустроенных лиц (Töötamise register).

На местном уровне контролем и сбором взносов в бюджет занимаются органы городского или сельского самоуправления.

На сегодняшний день процедура подачи отчетности занимает у рядового плательщика не более 5 минут, а отправить декларацию и оплатить обязательство можно дистанционно, через личный кабинет системы самообслуживания .

Налоги по типам

Земельный налог

Земельный налог — это государственный налог, который взимается в Эстонии специально для финансирования местных муниципалитетов (является ключевым источником). Ставка устанавливается местными советами в пределах от 0,1% до 2,5%. Земельный налог взимается только со стоимости земли без учёта каких-либо улучшений. Очень немногие изъятия учитываются в земельный налог, даже государственные учреждения облагаются этим налогом. От налогов освобождена только земля, принадлежащая церкви (но не другим религиозным учреждениям). Благодаря этому налогу выросла доля частных землевладельцев в Эстонии до 90% (против 67,4% в США).

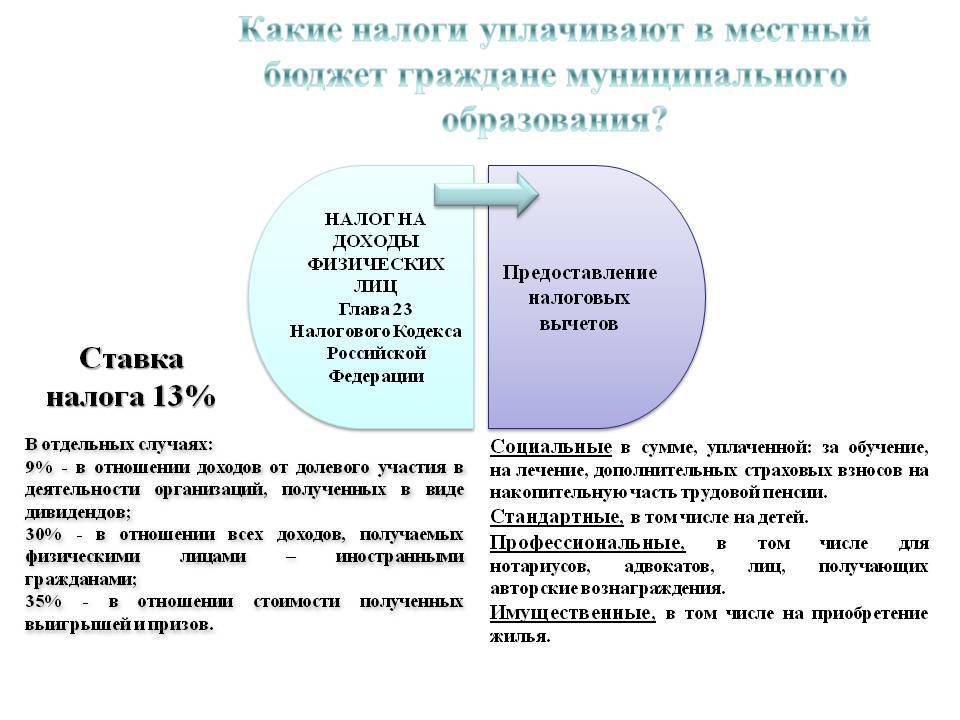

Подоходный налог

Подоходный налог с физических лиц в Эстонии является де-юре пропорциональным, де-факто прогрессивным. Ставка на 2015 год составляла 20% (против 21% год назад). Предоставляется базовое освобождение от налогов, которое возрастает в случае воспитания несовершеннолетнего ребёнка, при получении пенсии, компенсаций за несчастный случай на работе или в связи с профессиональным заболеванием. Дополнительно вычитаются ряд расходов: проценты по жилищным кредитам, расходы на обучение, подарки, пожертвования, добровольные и обязательные накопительные пенсионные взносы, страхование по безработице, обязательные взносы социального страхования в иностранном государстве. Сумма вычитаемых процентов по жилищному кредиту, расходам на обучение, подаркам и пожертвованиям ограничена. В 2011 году лимит составлял 3196 евро (но не более 50% дохода налогоплательщика в течение того же периода).

Налог на рост капитала не взимается, а доходы от передачи ценных бумаг или финансовых активов облагаются стандартным подоходным налогом. С 2011 года внедрена новая система, которая позволяет физическим лицам откладывать налоговое обязательство, созданное на основе доходов от финансовых активов, до момента использования дохода благодаря инвестиционному счёту. Инвестиционный счёт — обычный денежный счёт с обязательством регистрации всех денежных переводов. Для достижения цели при помощи инвестиционного счёта доход, который получен от финансовых активов, должен быть немедленно зачислен на инвестиционный счёт. Налогооблагаемая сумма появится, если выплаты, произведённые со всех инвестиционных счетов, превысят остаток по вкладам на всех инвестиционных счетах.

Социальные налоги и обязательные страховые взносы

Зарплата, выплачиваемая работникам, облагается социальным налогом, а также связывается со страховыми взносами по безработице и выплатой накопительной пенсии. Ставка социального налога составляет 33% и применяется к дополнительным пособиям, предоставляемым работодателем. Страховые взносы по безработице уплачиваются работодателем и работником: 2,8% удерживается из валового оклада, 1,4% вычитается работодателями из ежемесячной валовой зарплаты. В 2012 году размер накопительной части пенсии составил 2% от валового оклада работника, удерживался работодателем.

Налог на прибыль юридических лиц

В 2015 году налоговая ставка составляла 20%, но система налогообложения корпоративных доходов в Эстонии уникальна тем, что может изменить момент корпоративного налогообложения с момента получения прибыли до момента распределения. Иначе говоря, получение прибыли не обязательно приводит к ответственности за подоходный налог, которая возникает только после распределения прибыли между совладельцами предприятия. Если она исходит из дивидендов, полученных от дочерней компании, либо же у корпорации есть постоянное представительство в другой стране, тогда распределение прибыли не облагается налогами. Налоги на дивиденды отсутствуют, но распределённая прибыль облагается налогом по соотношению 20/80% (25%).

Налог на добавленную стоимость

Ставка НДС в Эстонии снизилась 1 июля 2009 года до 20% (снижение на 9%). Небольшое количество товаров и услуг не облагается налогом. Система НДС основана на директиве Совета ЕС 2006/112/EC, принципы не отличаются от аналогичных систем в других странах ЕС. По состоянию на 2012 год годовой порог для регистрации ответственного лица по НДС составляет 16 тысяч евро.

Прочие налоги

Также в Эстонии взимаются следующие налоги: акцизы на электроэнергию, алкоголь, табачные изделия, топливо и упаковку; таможенные сборы; налоги на азартные игры и тяжёлые транспортные средства.