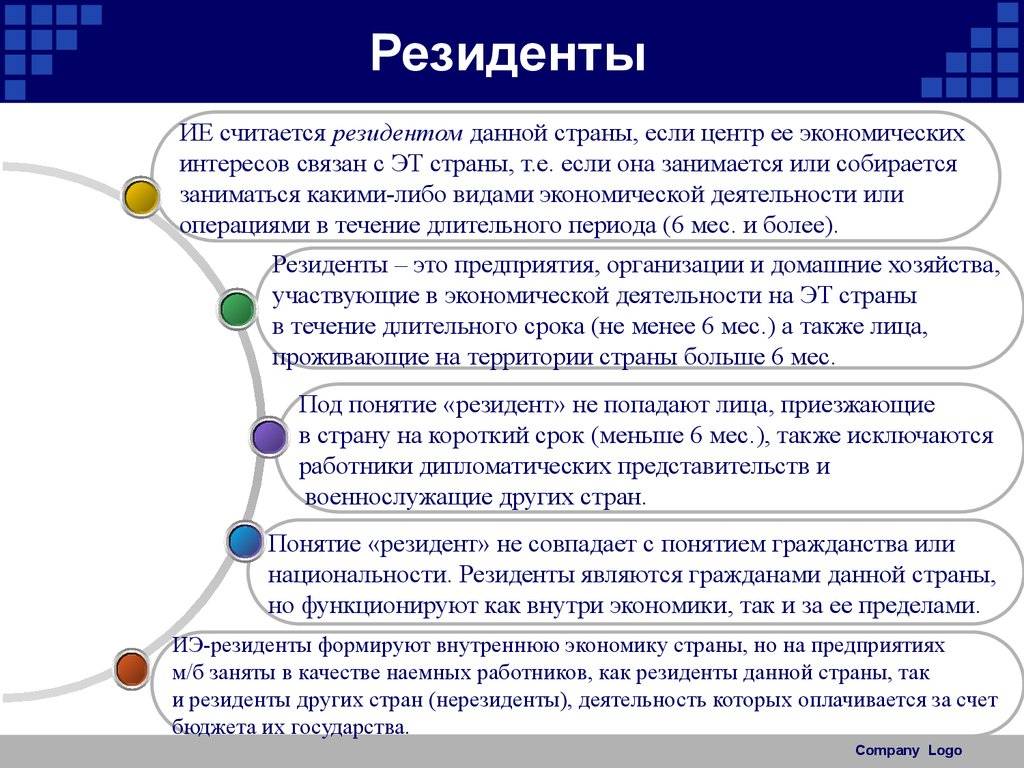

Кто такие налоговые резиденты

Если Россия – это основное место уплаты человеком подоходного налога, то он – ее налоговый резидент. Гражданство и место регистрации значения не имеют. Россиянин может быть налоговым резидентом другой страны, а иностранец – налоговым резидентом России.

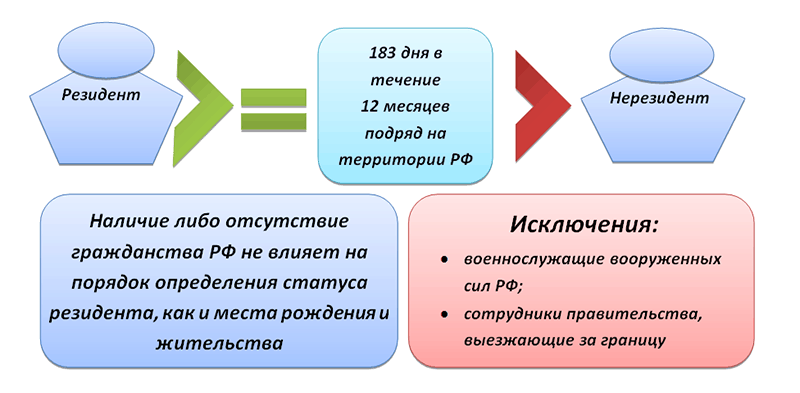

Единственное, от чего зависит статус, – это время, проведенное в России или вне ее. Чтобы быть налоговым резидентом, нужно в общей сложности пробыть в России 183 дня в течение 12 месяцев подряд. Не обязательно, чтобы год исчислялся периодом с января по декабрь. Если человек с февраля 2022 года по февраль 2023 года в России проведёт менее 183 дней, он утратит статус налогового резидента.

Пример

Графический дизайнер Евгений Н. в октябре 2022 года переехал в Таиланд на постоянное место жительство. До октября 2023 года он будет налоговым резидентом России, а в октябре 2023 года утратит этот статус и станет нерезидентом, несмотря на то, что в России у него осталась недвижимость, а также в течение календарного года он несколько раз приезжал в Россию повидаться с родственниками и друзьями.

Нюанс: дни отбытия и прибытия в РФ засчитываются за период пребывания в стране. Прямых упоминаний об этом в налоговом кодексе нет, но было несколько разъяснений от ФНС, например это письмо.

Есть исключения. Эти категории налогоплательщиков не теряют статус резидента вне зависимости от того, сколько времени они провели вне родины:

- российские военные, которые проходят службу в других странах,

- чиновники в командировках за границей.

Бывают случаи, когда человек уезжает за границу на лечение или обучение. Для таких ситуаций тоже сделано исключение. Если учёба или лечение являются краткосрочными (менее шести месяцев), то статус резидента можно сохранить, даже если в году еще были зарубежные поездки. Для этого нужно предъявить налоговой подтверждающие документы. Это может быть загранпаспорт со специальной (лечебной) визой, договоры с иностранным вузом на обучение и др.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

Как получить справку о налоговом резидентстве?

С 2020 года согласно новой редакции пункта 5.1 статьи 23 Налогового Кодекса РФ на все электронные требования, присылаемые инспекторами в рамках реализации своих полномочий, необходимо высылать квитанцию о получении электронных требований. При невыполнении данного условия налогоплательщику грозит блокировка счета.

Сроки подтверждения получения электронных требований составляют до 6 рабочих дней. Изменения коснулись налогоплательщиков, которых законодатель обязал сдавать декларации через интернет (плательщики НДС и те, кто имеет более 100 наемных сотрудников).

Однако, высылать квитанцию о приеме электронного требования необходимо в тех случаях, когда от налогоплательщика требуют ответных действий:

-требование предоставить документы,

требование о предоставлении пояснений,

-получено уведомление о вызове в инспекцию.

Выслать квитанцию о приеме требования можно и в следующих случаях (в случае не отправки квитанции блокировка счета в этих случаях не предусмотрена):

-получение требования об уплате налога,

-получение прочих уведомлений.

Не требуется направлять квитанции в ответ на:

-письма,

-технические документы (извещение о вводе документа, уведомление об уточнении).

Во избежание блокировки счета из-за не отправки квитанции необходимо следить за входящей корреспонденцией или приказом назначить сотрудника ответственного за отслеживанием электронной корреспонденции от ИФНС, поступающей через оператора связи.

Теперь о сроках для ответа на поступившие запросы. Если в полученном требовании необходимо представить документы в рамках камеральной проверки налогоплательщика, то срок предоставления ответа – десять рабочих дней, согласно п.3 ст.93 НК РФ. В случае необходимости представить документы в рамках встречной проверки – пять рабочих дней согласно п.3 сч.88 НК РФ.

По общему правилу, срок начинает считаться со дня, следующего за датой получения требования.

Например, вы получили от ИФНС требование о предоставлении документов в рамках встречной проверки 5 июня, квитанцию о приеме отправили 10 июня, срок предоставления документов не позднее 17 июня.

Представить документы и сопроводительные письма в ИФНС можно любым удобным способом – в бумажном виде или электронном согласно п.2 ст.93 НК РФ.

Если сроки пропущены разблокировка счета происходит только после предоставления необходимых документов в течение одного дня.

Вы можете пропустить чтение записи и оставить комментарий. Размещение ссылок запрещено.

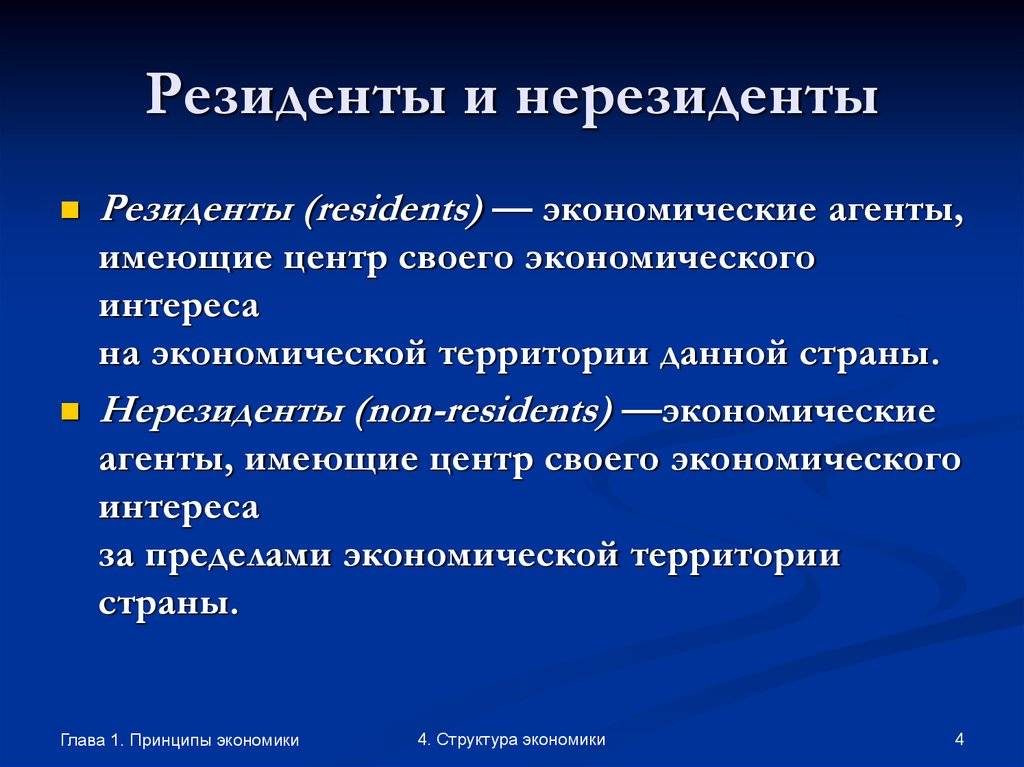

Кто такой резидент и нерезидент?

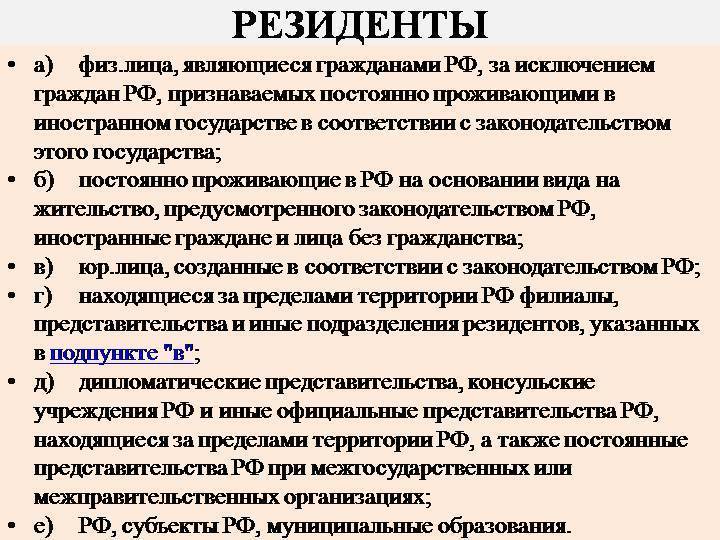

Определение тому, кто такой резидент и нерезидент, содержится в Федеральном законе «О валютном регулировании и валютном контроле». В соответствии с ним резидентами являются, в частности, граждане РФ; иностранные граждане, постоянно проживающие на территории России на основании вида на жительство; а также организации, созданные в соответствии с законодательством РФ, за исключением иностранных компаний, зарегистрированных в соответствии с Федеральным законом «О международных компаниях» (подп. 6 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ ).

Нерезидентами являются иностранные граждане и иностранные организации, постоянно зарегистрированные и находящиеся в другой стране (подп. 7 п. 1 ст. 1 Закона от 10.12.2003 N 173-ФЗ ).

Есть и другое определение того, кто есть «резидент» и «нерезидент» для физических лиц. Это определение содержится в НК РФ и используется в налоговых целях.

Резиденты и нерезиденты

Для целей обложения налогом на доходы физических лиц граждане подразделяются на два статуса получателей дохода: резидент, нерезидент (гл. 23 НК РФ).

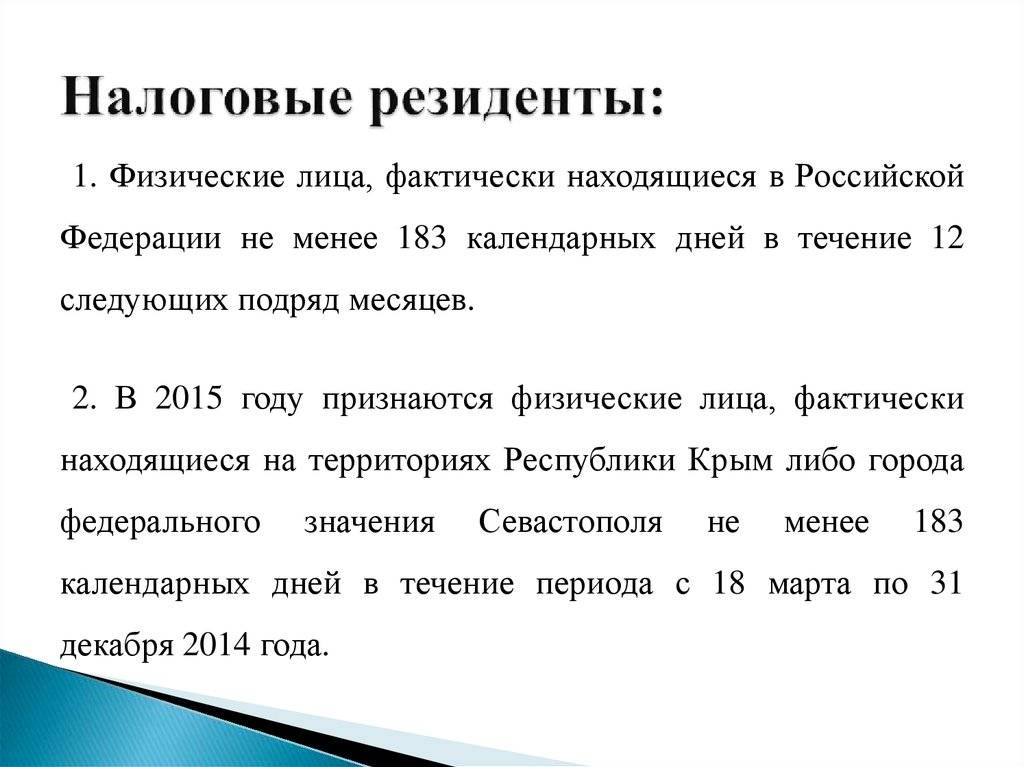

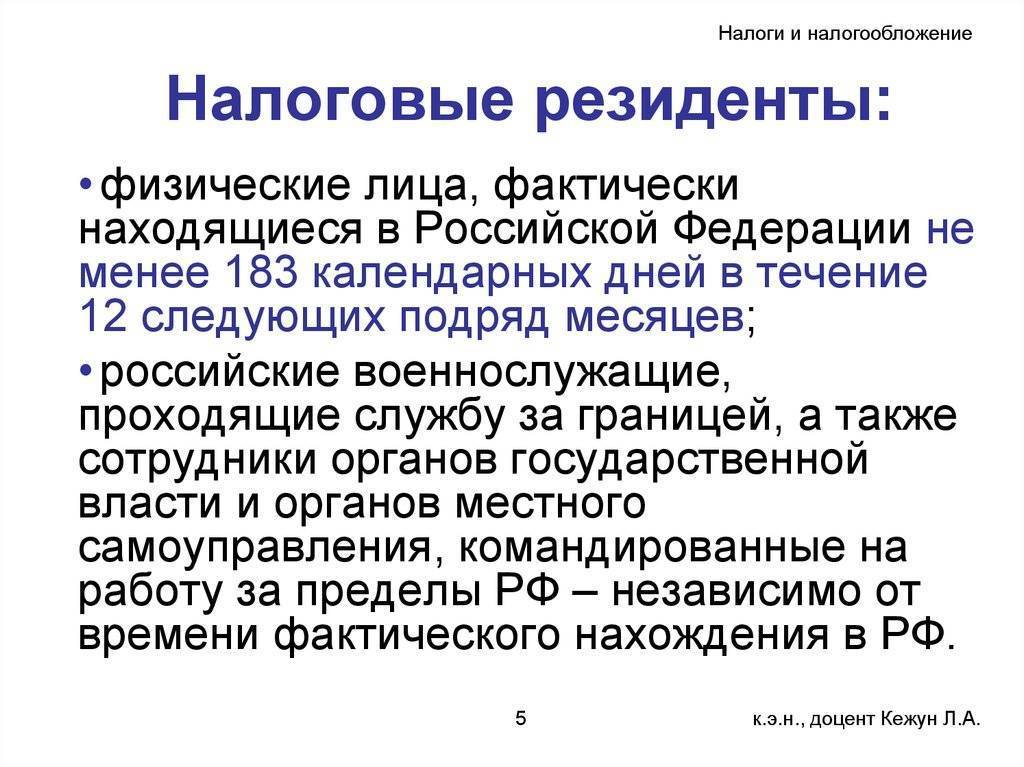

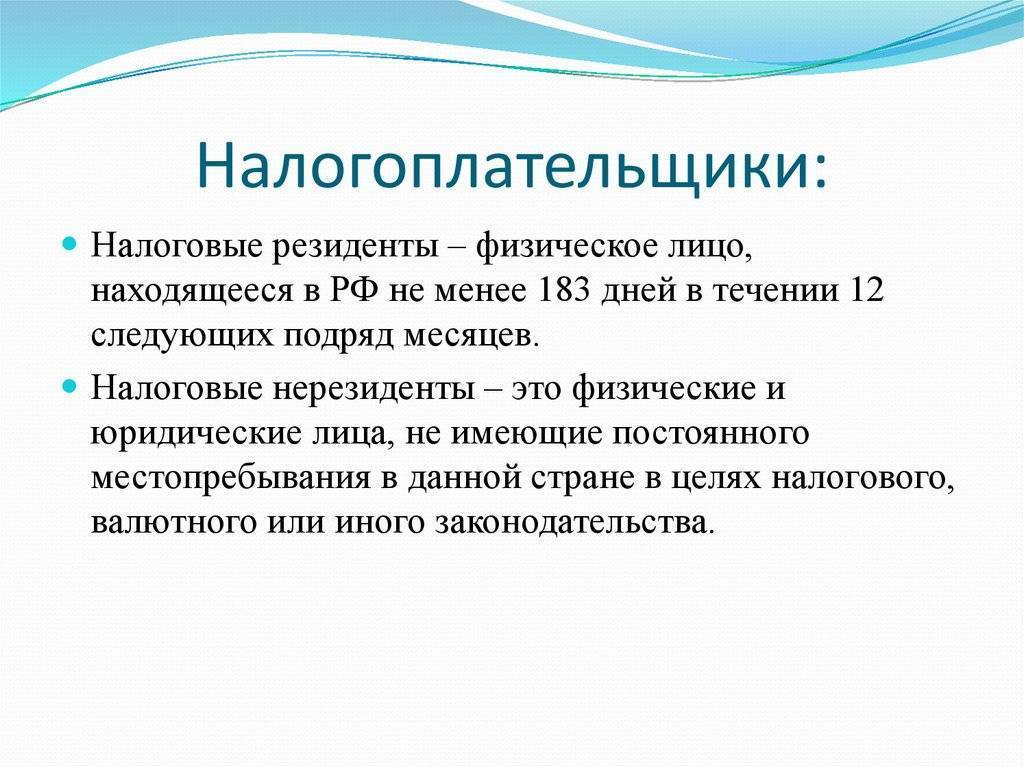

Налоговым резидентом РФ является человек, который находился на территории России не менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ). Также налоговыми резидентами являются российские военные, служащие за границей, и сотрудники органов государственной власти, органов местного самоуправления, которые находятся в командировке за пределами РФ, независимо от фактического времени нахождения их на территории России (п. 3 ст. 207 НК РФ).

Налоговым нерезидентом РФ признается человек, который находился на территории России менее 183 календарных дней в течение 12-ти следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Резидент или нерезидент: как определить срок нахождения в РФ

Срок нахождения гражданина на территории РФ (менее или более 183-х дней) отсчитывается со дня его въезда в Россию по день выезда из нее включительно (Письмо ФНС России от 24.04.2015 № ОА-3-17/1702 ). При этом срок нахождения человека в России прерывается при его выезде за границу, за исключением кратковременных зарубежных поездок (менее 6-ти месяцев) с целью лечения или обучения (п. 2 ст. 207 НК РФ).

Поскольку действующим законодательством РФ не определен список документов, на основании которых необходимо определять срок нахождения гражданина на территории России, установить период нахождения человека в РФ можно на основании отметок о его въезде (выезде), сделанными российской пограничной службой в таких документах, как загранпаспорт, миграционная карта и др.

Резидент и нерезидент: в чем отличия

Помимо непосредственно определения, кто является резидентом и нерезидентом РФ, Налоговый кодекс РФ содержит ряд отличий в налогообложении их доходов.

Для резидента и нерезидента Налоговым кодексом РФ установлен разный перечень доходов, облагаемых НДФЛ. В отличие от тех, кто является резидентом, у нерезидентов налог удерживается только с доходов, полученных от источников на территории России (ст. 209 НК РФ).

Кроме этого, при исчислении НДФЛ для резидента и для нерезидента в НК РФ предусмотрены разные ставки налога. В частности, полученный в рамках трудового договора доход физического лица, являющегося резидентом, облагается по ставке 13%. Доход же гражданина-нерезидента при этом в общем случае облагается по ставке 30%. Доходы в виде материальной выгоды от экономии на процентах по полученным займам у резидента будут облагаться НДФЛ по ставке 35%, а у нерезидента – по ставке 30% (ст. 224 НК РФ).

Посмотреть ставку НДФЛ для различных видов дохода для резидентов и нерезидентов можно с помощью Виртуального помощника по НДФЛ для налоговых агентов.

Еще одно отличие резидента от нерезидента заключается в том, что гражданин, являющийся резидентом, вправе получить налоговые вычеты по НДФЛ. Нерезидент же оформить налоговые вычеты не может (п. 3, п. 4 ст. 210 НК РФ).

Что говорит валютное законодательство?

Данные понятия достаточно подробно рассмотрены в нашем законодательстве. Однако они имеют немного разную интерпретацию даже среди российских правовых актов. Так, несколько разные углы зрения на данные термины предлагают валютное и налоговое законодательства.

Если взять закон РФ «О валютном регулировании и валютном контроле» № 177-ФЗ, то, согласно данному нормативному акту, в качестве резидентов выделены следующие категории:

- официальные граждане РФ кроме тех, кто проживают на территории зарубежных стран постоянно;

- иностранные представители других стран и физлица, которые не имеют гражданства в РФ, но живут на территории РФ постоянно.

В остальных случаях физическое лицо признается нерезидентом.

В соответствии с выявленным статусом к лицу будут применяться различные условия и требования при совершении операций на территории государства РФ, например, при открытии и обслуживании счетов в банке, проведении операций с валютой, осуществлении переводов денег и т. д.

Вот какие документы необходимы для доказательства валютного статуса нерезидента:

- копия загранпаспорта с датами пересечения границ РФ;

- копия вида на жительство, учебной или рабочей визы, которые способны подтвердить факт проживания гражданина за рубежом.

Являясь обычными гражданами РФ и не сталкиваясь с необходимостью ведения операций на валютных счетах, мы можем не интересоваться данными юридическими аспектами

Но как только возникают вопросы проведения валютных операций по каким-либо причинам, следует обратить внимание на тот факт, что, будучи резидентом РФ, физлицо имеет право передавать свои валютные ценности другим физлицам, иметь валютные счета. Но при статусе нерезидента РФ такое право отсутствует, так как все открываемые счета попадают под ведение банковского учреждения, в том числе и при перечислении иностранной валюты

Банк должен быть исключительно уполномоченный ЦБ РФ.

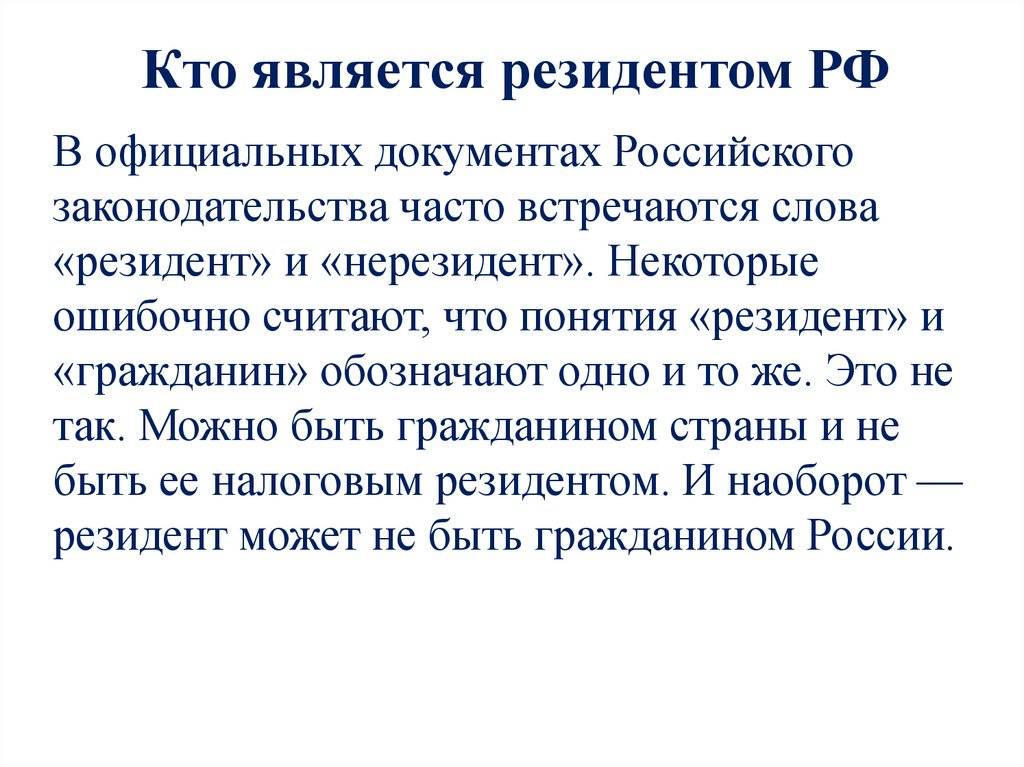

Кто является налоговым резидентом РФ

НР является физ. лицо, постоянно проживающее на территории Российского государства. Это касается и иностранных жителей, и лиц, не имеющих гражданства, однако которые по факту проживают на её территории не менее ста восьмидесяти трёх дней на протяжении всего года.

Можно сказать, что налоговыми резидентами страны смогут быть граждане другой страны и даже лица без подданства. Гражданин, который не получает официальных доходов, не является налоговым резидентом (НР). Можно отметить то, что лица,не являющиеся НР России, относятся к налогоплательщикам исключительно только по прибыли.

Новый порядок подтверждения налогового резидентства

^К началу страницы

Предлагаем ознакомиться: Правовой статус налогового резидента

В соответствии с Приказом

представляется налогоплательщиком (его представителем) в ФНС России или уполномоченный налоговый орган (МИ ФНС России по ЦОД) по форме согласно приложению №1

- через интерактивный сервис ФНС России;

- лично в экспедицию ФНС России по адресу: г. Москва, улица Неглинная, дом 23 (часы работы: понедельник – четверг с 9:00 до 18:00, пятница с 9:00 до 16:45, перерыв с 12:30 до 13:15)

- по почте по адресу МИ ФНС России по ЦОД: 125373, г.Москва, Походный проезд, домовладение 3

В случае направления заявления лично в экспедицию ФНС России в графе заявления «код налогового органа» указывается код «0000».

В случае направления по почте в адрес МИ ФНС России по ЦОД в графе заявления «код налогового органа» указывается код «9965».

К заявлению по желанию заявителя могут быть приложены копии документов, подтверждающих пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации. Например, копии страниц документа, удостоверяющего личность гражданина Российской Федерации за пределами Российской Федерации, с отметками о пересечении границы Российской Федерации или иные документы, подтверждающие пребывание физического лица на территории Российской Федерации в период времени, за который необходимо получить документ, подтверждающий статус налогового резидента Российской Федерации.

По желанию заявителя к заявлению также могут быть приложены копии документов, подтверждающие получение доходов или право на получение доходов в иностранном государстве, владение имуществом в иностранном государстве, иные факты и обстоятельства, требующие подтверждения статуса налогового резидента Российской Федерации.

Если к заявлению прилагаются документы на иностранном языке, такие документы должны быть переведены на русский язык и заверены в порядке, установленном законодательством Российской Федерации.

При необходимости заверения подписью должностного лица и печатью уполномоченного налогового органа формы, установленной законодательством иностранного государства, необходимо приложить указанную форму к заявлению о представлении документа, подтверждающего статус налогового резидента Российской Федерации.

Заверение формы, установленной законодательством иностранного государства осуществляется в случае, если компетентные органы этого государства в установленном порядке уведомили Федеральную налоговую службу о наличии таких форм, либо если информация о них размещена на официальных сайтах компетентных органов иностранного государства.

^К началу страницы

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан для целей применения двустороннего международного договора Российской Федерации об избежании двойного налогообложения, а также для иных целей, требующих подтверждения статуса налогового резидента Российской Федерации.

Документ, подтверждающий статус налогового резидента Российской Федерации, может быть выдан за предыдущие календарные годы.

При необходимости получения нескольких экземпляров документа, подтверждающего статус налогового резидента Российской Федерации за одни календарный год, налогоплательщик вправе вместе с заявлением направить сопроводительное письмо с указанием необходимого количества экземпляров.

В соответствии с Приказом срок рассмотрения заявления о представлении документа, подтверждающего статус налогового резидента Российской Федерации, составляет 40 календарных дней.

В случае если по итогам рассмотрения заявления не подтверждается статус налогового резидента Российской Федерации, налогоплательщику (его представителю) направляется письмо с указанием причин отказа в выдаче документа, подтверждающего статус налогового резидента Российской Федерации.

Что нужно для получения справки?

Для подачи заявления в ЦОД о предоставлении справки резидента нужно представить пакет документов:

Загранпаспорт с явно читаемыми отметками о прибытии или убытии на территории России;

Документ, подтверждающий полученный доход (соглашение, договор и т.д.)

Реквизиты юридического лица;

Документ, подтверждающий полученный доход (контракт, соглашение, договор и т.д.). Если такого документа у вас нет – свяжитесь с нами и мы посодействуем в его получении;

Решение учредителей компании о выплате дивидендов;

Копии бухгалтерских документов, платежки, справки или прочие первичные документы.

ВАЖНО: Все исполненные на иностранным языке документы потребуется перевести, а перевод заверить нотариально. Справка может быть выслана только почтой, получать ее лично не требуется

Заявителем может быть указано любой адрес, не обязательно регистрации (для физлиц) или юридический адрес (для юрлиц)

Справка может быть выслана только почтой, получать ее лично не требуется. Заявителем может быть указано любой адрес, не обязательно регистрации (для физлиц) или юридический адрес (для юрлиц).

Резидент и нерезидент страны — кто это такие?

В законодательстве РФ разграничения в указанных понятиях ведутся в налоговом и валютном законодательстве. Резидент или нерезидент – это понятия, которые применимы к финансовой сфере.

Налоговое бремя резидентов значительно ниже, чем у нерезидентов

Резидент – это физическое или юридическое лицо, обладающее постоянной регистрацией и постоянным проживанием в конкретной стране.

https://www.youtube.com/watch?v=sVR8nVUKER0

Нерезидент – это физическое или юридическое лицо, не обладающее постоянным местом проживания в стране А, но имеющее его в другой стране Б, в связи с чем в стране А он лишается привилегий и обязанностей резидента.

На статус резидента влияют следующие моменты:

- временное количество пребывания в стране;

- отсутствие или наличие вида на жительство, рабочей или учебной визы.

Эти различия не простая теоретическая болтовня. В какие курьезные ситуации вы можете попасть, не зная элементарных вещей? Какую выгоду можно получить, обладая статусом резидента страны? Далее мы затронем эти вопросы, но для начала еще немного теории и законодательных сложностей.

Различия понятий

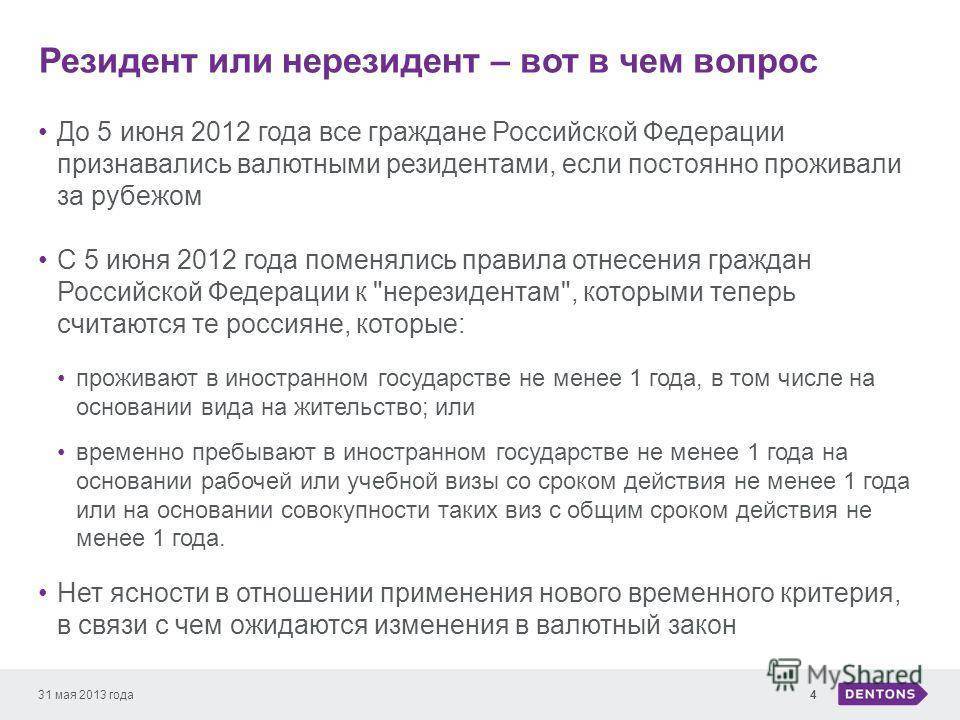

В 2018 году были внесены серьезные изменения в валютное законодательство, что значительно упростило жизнь российских граждан, проживающих продолжительное время за рубежом.

Ранее к резидентам с валютной стороны относились иностранцы и лица без гражданства, постоянно проживающие в России, и все граждане РФ, кроме тех, кто проживает за границей более года, но загвоздка в том, что после приезда в РФ (даже всего на день) их статус резидента вновь действовал. Что же в этом плохого? Ответ кроется в обязанностях, налагаемых на резидентов РФ:

- Сообщение налоговым органам об открытии новых счетов за границей.

- Сообщение в налоговую службу о всех операциях на этих счетах, проведенных за год.

Получается, что ранее лица, которые основное время проживали в другой стране, приезжая, например, проведать родственников, обязывались докладывать налоговой РФ о всех своих финансовых операциях.

Как доказать свой валютный статус нерезидента? Необходимо предоставить следующие документы:

- Отсканированную копию заграничного паспорта, включая те страницы, где стоят отметки о датах пересечения границы РФ.

- Отсканированную копию вида на жительство, рабочей визы или иного документы, подтверждающего постоянное проживание лица на территории заграничного государства.

С валютными путаницами в статусах мы разобрались, давайте разберемся с тем, как государство разделяет налоговые статусы:

- Все граждане РФ становятся налоговыми резидентами, кроме случаев, когда доказано их проживание на территории России менее полугода (183 суток).

- Если дело касается иностранных граждан, то все разворачивается в обратную сторону: все иностранные граждане – нерезиденты РФ (речь идет о налоговом законодательстве), кроме тех, кто не докажет обратное, то есть предоставит факт того, что проживает на территории РФ не менее 183 суток. Недостаточно просто иметь вид на жительство, чтобы сказать, резидент это или нерезидент, необходимо доказать факт нахождения в РФ.

Основной критерий резидента РФ – это наличие юридической связи определенного субъекта с РФ. Ею может быть гражданство, вид на жительство, место создания юридического лица и т.д.К нерезидентам в свою очередь относятся следующие субъекты:

- Физические лица, которые постоянно проживают вне государственных границ РФ.

- Физические лица, место постоянного проживания которых расположено вне границ РФ, но при этом в конкретный момент временно эти граждане находятся в стране.

- Юридические лица, которые образованы в соответствии с национальными законодательствами других стран и имеющие при этом местонахождение вне границ РФ.

- Предприятия и организации, которые не являются юридическими лицами и были в свое время образованы вне границ РФ в соответствии с законодательствами других стран.

- Дипломатические представительства, посольства и консульства других государств, которые расположены на государственной территории РФ.

- Филиалы и представительства нерезидентов РФ, которые расположены на государственной территории РФ.

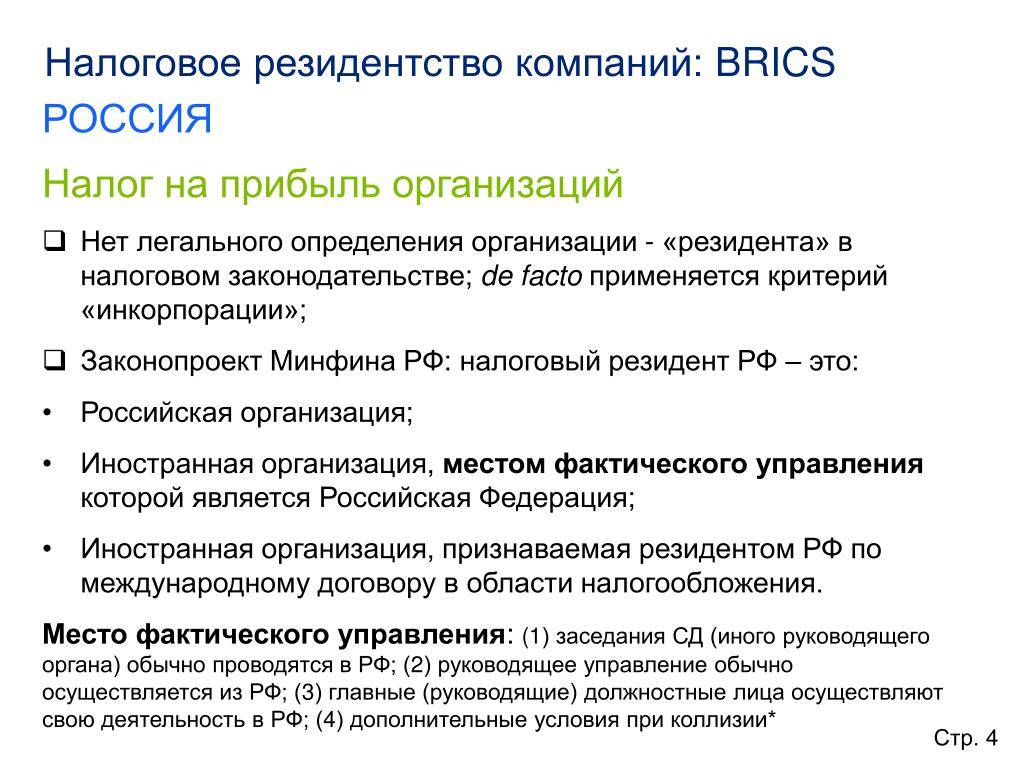

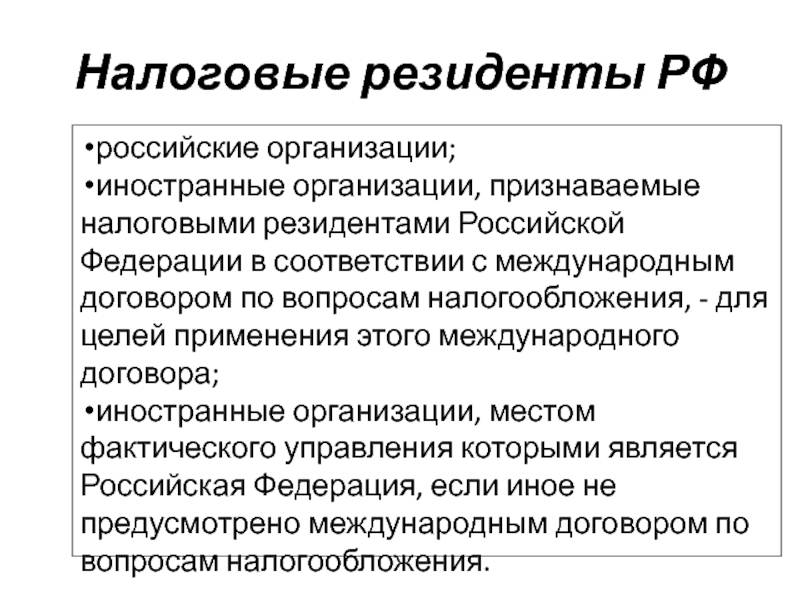

Тот или иной экономический субъект будет считаться резидентом того государства, в котором находится его основное место жительства, независимо от гражданства. В свою очередь резидентство компаний определяется не территорией осуществления их деятельности, а местом регистрации и фактического нахождения главного офиса.

Таким образом, между понятиями «резидент» и «нерезидент» существует огромная разница, которая в некоторых случаях приводит к судебным разбирательствам для выяснения того, в какой стране компания должна сплачивать налоги.