Особенности пенсионной системы Японии

В Японии пенсионные выплаты утвердили на законодательном уровне в 1945г. Тогда они назывались общественными: треть суммы оплачивал государственный фонд, остаток зависел от вкладов предпринимателей и работающего населения. Выплаты отличались от месяца к месяцу, начислялись нестабильно, часто с задержкой. В 1986г. правительство Японии основало Фонд социального страхования. Он является накопительной системой – финансовые отчисления автоматически переводятся на счета фонда и распределяются для пенсионных выплат. Оставшиеся после выплат деньги не выводятся, а переходят в запас.

Постепенно активы организации стали эквивалентны активам пенсионного фонда США. При учете разницы количества населения в этих странах, пенсионеры в Японии фактически защищены от финансового кризиса. Финансового запаса фонда хватит на непрерывные выплаты в течение 5 лет.

Социальная пенсия постоянно увеличивается, но для полного удовлетворения всех потребностей ее все еще недостаточно. Японские пенсионеры следуют устоявшейся мировой тенденции: откладывают личные сбережения. Сами жители страны и правительство сходятся во мнении, что современная система государственных выплат в будущем может быть реформирована. Большинство пенсионеров согласны перейти на систему частных сбережений: откладывать часть зарабатываемых средств, на которые они будут жить в старости. При этом государственные выплаты не отменят полностью, чтобы обеспечить прожиточный минимум для людей, имеющих низкий уровень доходов.

Размер пенсии в Японии

Стандартной единой пенсионной выплаты в Стране восходящего солнца нет. Пенсия определяется отчислениями, сроком внесения средств, возрастом гражданина. Так, если ежемесячно японец уплачивал 16 490 йен и проработал 40 лет и более, то с 65 лет он получает ежемесячно 65 000 йен.

Второй уровень пенсий рассчитывается от отчислений работодателя (18,3% от заработной платы). Эта сумма уплачивается, пока гражданин не уйдет на пенсию. Выплаты по системе доступны гражданам, достигшим 65-летнего возраста. В среднем ежемесячно японец получает 154 000 йен.

Домохозяйки, не уплачивающие взносы каждый месяц, могут получать пенсию. Для достигших 65 лет государство предусмотрело выплату 65 000 йен. Если супруг домохозяйки скончается, она получит его выплаты, рассчитанные по зарплате.

Пенсионные программы

В Японии пенсии выплачиваются по следующим программам:

Достижение пенсионного возраста. Наемные рабочие получают базовую и профессиональную, остальные пенсионеры – только базовую.

Утеря трудоспособности. Право на базовую пенсию имеют лица, которые получили болезнь или травму в период с 20 до 65 лет (срок уплаты отчислений) и 1-2 степень инвалидности

Важно стабильное внесение страховых платежей за последний год. Если инвалидность наступила в период выплаты пенсии, и отсутствует задолженность по отчислениям, то человек получает социальную пенсию.

Единоразовые выплаты в случае смерти кормильца

Их получает супруг (супруга) или дети до 18 лет.

Система пенсионных выплат и их размер

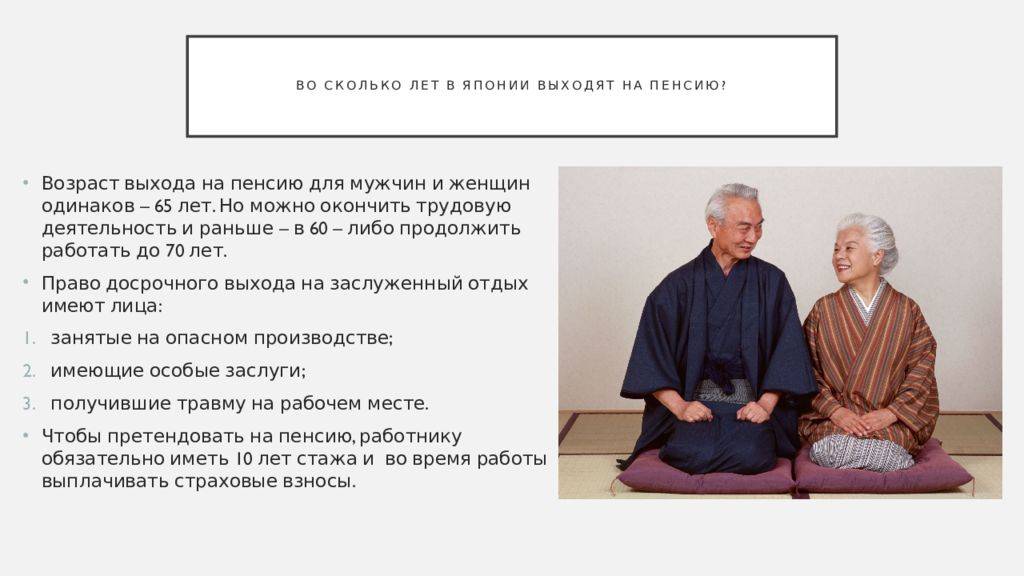

Возраст выхода на пенсию в Японии для обоих полов 65 лет, также равны и социальные права пожилых людей в Японии. В этом плане в Японском государстве все стабильно и, по сравнению с другими развитыми странами, в этой не ведутся рассмотрения касательно увеличения пенсионного возраста, что также привлекает иммигрантов в Японию даже заранее, еще для поступления в университет Японии.

Это притом, что в стране живет порядка 20% всех долгожителей в мире, а здоровье стариков столь бодрое, что они ввиду появившейся уймы времени ведут куда более активный образ жизни, чем молодежь в отдельных государствах.

Япония по праву занимает первое место по продолжительности жизни населения. Пенсии в Японии формируются из следующих составляющих:

- основная пенсия;

- профессиональная;

- единоразовая выплата.

Более подробно про пенсии японцев в видео:

Основной пенсией обеспечен в Японии каждый пенсионер по достижению 65-летнего возраста, которую обеспечивает пенсионный фонд. Эту пенсию можно получить, выйдя на покой раньше, например, в 60 лет, но тогда размер пенсии сократится на четверть. Для тех, кто вышел на пенсию, на 5 лет позже, выплаты будут больше тоже на 25%. Минимальное значение выплат составляет 600 долларов, а средняя пенсия в пределах 700 долларов.

Что касается профессиональной пенсии, ее размер определяется в зависимости от количества отчислений в пенсионный фонд, которые не должны быть менее на протяжении всего периода пока человек работал и платил.

Вообще в Японии в пенсионный фонд должны вносить отчисления все работоспособные граждане, возрастом старше 20 лет. А также в фонд выплачивать должен работодатель. Когда человек выходит на пенсию, он будет получать деньги по той системе, к которой относится, например, бывшие государственные служащие могут рассчитывать на профессиональную пенсию в размере примерно 35–40% от своего оклада в допенсионном возрасте.

Третья составляющая пенсии является одноразовой, которую пенсионер может получить сразу после выхода на пенсию. Размер выплат формируется следующим образом:

- средний размер заработной платы;

- количество отработанных лет в организации или предприятии.

Основные особенности пенсионной системы в Японии

Пенсии в этой восточной стране начали выплачивать в 1942 году после законодательного утверждения этого права для ее граждан. Выплаты эти были нестабильными, их размер мог заметно отличаться от месяца к месяцу. К 1954 году, когда государство смогло выйти после кризиса от поражения во Второй мировой войне, экономика и выплаты стабилизировались.

Механизм начисления пенсии был следующим: пенсия в то время называлась общественной, 1/3 размера которой обеспечивалось государством, оставшиеся 2/3 – работой населения и вкладами работодателей.

В 1986 году была введена накопительная система: специально созданный Фонд социального страхования аккумулировал финансовые выплаты от населения и предпринимателей, перераспределял их на пенсионное обеспечение. В то же время часть средств оставалась на счетах, инвестировалась и реинвестировалась. За счет этого размер Фонда поступательно увеличивался на протяжении последующих лет.

Интересный факт! Сейчас размер Фонда является одним из самых больших в мире – около $500 млрд. Чуть больше только в США, однако разница населения в этих странах значительная: в Японии – 125 млн чел, в США – 327,6 млн чел.

В итоге, даже если прекратятся финансовые поступления, Фонд сможет выплачивать пенсии в течение нескольких лет.

Об основных изменениях в пенсионной системе в 2018 году можно узнать в статье: «Какие изменения ждут граждан в пенсионной системе в 2018 году

Размер выплат японским пенсионерам

Размер пенсионных выплат по возрасту зависит от ряда параметров:

- Основная часть. Из Пенсионного фонда начисляется ежемесячно около 73 % от всей суммы, если человек вышел на заслуженный отдых в 65 лет. При прекращении трудовой деятельности в 60 лет размер финансовой помощи сокращается на 30 %. Усредненное значение социальной пенсии колеблется возле отметки 74,5 тыс иен (700 долларов).

- Профессиональная пенсия. Важный момент, касающийся начисления финансовой помощи данного вида, – принадлежность человека к определенной категории работников. Например, тем, кого интересует, какая пенсия в Японии у госслужащих, сообщим: они получают от оклада приблизительно 2/5. Накопления для последующей денежной помощи на старости лет формируются из отчислений работника в ПФ в размере 5 % от заработка. Кроме того, работодатель перечисляет деньги на счет своего сотрудника в Пенсионном фонде.

- Единоразовое пособие. Сумма выплаты рассчитывается по формуле:

СВ = ЕО × КОЛ, где

СВ – сумма выплаты, искомый параметр;

КОЛ – количество отработанных на фирме лет.

Если учитывать, что человеку в преклонном возрасте не нужно тратить денежные средства на воспитание детей, приобретение жилья, такое обеспечение старости можно считать вполне достойным.

На этом фоне совсем не вызывает удивления, что самые дорогие предприятия торговли Страны восходящего солнца с товарами известных брендов ориентированы на покупателей преклонного возраста. Ведь их платежеспособность находится на высоком уровне.

Благодаря присущему менталитету японцев бережливости за прожитые годы пенсионеры, как правило, успели сформировать и собственные денежные накопления. В сочетании с пенсией это позволяет пожилым людям приобретать даже то, в чем раньше они себе отказывали.

Может ли иностранец отказаться от уплаты страховых взносов? — Нет. Это обязанность, каждого, проживающего в Японии. Если не путаю, то даже приезжая на учебу в языковую школу, удерживаются страховые взносы с учащихся. Инвалиды и безработные могут каждый год подавать заявление в местный муниципалитет на снижение размера страховых взносов.

Уплата взносов для формирования национальной пенсии обязательна и не зависит от факта работы. Впервые Национальная пенсия была учреждена в 1961 году для самозанятого и неработающего населения. Граждане самостоятельно вносили фиксированные платежи для формирования своей будущей пенсии. На первых порах взносы были незначительны по сумме, с постепенным повышением и для заинтересованности населения софинансировались государством.

Существует 3 типа пенсионных взаимоотношений, в которые должны вступить все работающие в Японии независимо постоянная эта работа или временная. Пенсия по старости состоит из двух частей 国民年金 / Kokumin nenkin базовая национальная пенсия и 厚生年金 / Kōsei nenkin, трудовая часть пенсии.

- Базовая национальная пенсия 国民年金 / Kokumin nenkin/ национальный пенсионный план . Выплачивается всем гражданам, достигшим пенсионного возраста, независимо от того работали они или нет, но при условии обязательного ежемесячного перечисления пенсионных взносов. Как правило эту часть пенсии получают люди у которых был собственный бизнес. Этот же вид пенсии распространяется и на иностранцев, работающих в Японии. При возвращении домой часть пенсионных взносов может быть возвращена (но об этом ниже).

- Трудовая часть пенсии 厚生年金 / Kōsei nenkin/ план пенсионного страхования работника устанавливается лицам, кто работал на наёмной работе и получал заработную плату из которой удерживались пенсионные взносы. Трудовая часть плюсуется с базовой национальной пенсией. При этом выше было сказано, что работающие граждане делятся на две части: работающие в частных компаниях/ косэй нэнкин и в государственных/ муниципальных (в том числе учителя) учреждениях/ кёсэй нэнкин. С учетом того, что процент пенсионных взносов у них разный, в конечном итоге и размер пенсии у них так же разный.

Итак, из сказанного следует, что лица, на которых распространяется пенсионная система Kōsei nenkin, в течении своей жизни платят больше пенсионных налогов, но и пенсия у них гораздо выше.

Иностранец, уплачивающий страховые взносы по системе косэй нэнкин может рассчитывать в случае выезда из Японии на частичный возврат денег в единовременном порядке. Для этого следует обратиться в районные отделения системы государственного страхования.

После регистрации в системе государственного страхования выдаётся 年金 手 帳 / Nenkin-techō — пенсионная книжка. С этого момента её следует хранить, так как она понадобится в момент, когда придется решать вопрос об установлении или выплате пенсии. Конечно, при утере её восстановят, но рекомендуют всё же иметь оригинал.

Структура пенсионной системы Австралии

Привлекательна для пожилых людей структура пенсионной системы, в основу которой заложен комплекс двух видов пенсий:

Государственная

Финансируется из государственного бюджета, выплачивается гражданину страны или выходцу из другого государства, который достиг 65-лет. Для того чтобы получить пенсию по возрасту, работать не обязательно.

Размер зарплаты ничего не значит. Но при этом наличие дохода и недвижимости учитывается. Цель такой пенсии – обеспечение нормального уровня жизни пожилых австралийцев. Для получения государственной пенсии необходимо выполнение условий, которые касаются коренных жителей и эмигрантов их других стран, в том числе из России:

- Быть гражданином страны и проживать на ее территории не меньше 10 лет.

- Для эмигрантов – находиться в Австралии на момент достижения пенсионного возраста.

- Сумма на счету в банке должна быть не больше 50000 AUD.

- При наличии земельного участка его площадь не должна быть больше 2 га.

- Общая стоимость всего имущества должна быть оценена на сумму 160 000 максимально.

При невыполнении размер пенсии может быть сокращён или в ней откажут совсем.

Считается, что если у семьи есть возможность приобретать дорогостоящую недвижимость, значит, они могут иметь доход от её использования.

Частная пенсия (Superannuation)

Австралийцы с официальным местом работы могут рассчитывать на частную или накопительную пенсию.

По закону, работодатели обязаны отчислять 9% зарплаты работника в частный пенсионный фонд при условии, что сотрудник старше 18 лет и работает более 30 часов в неделю. К 2025 году правительство планирует увеличить процент отчислений до 12%.

Пенсионный фонд работник вправе выбрать сам. В Австралии их огромное множество, и различаются они размером вступительного взноса и процентами, которые взимаются с отчислений за обслуживание.

Фонд в любой момент можно сменить. Сделать это очень просто – нужно всего лишь позвонить в новый выбранный пенсионный фонд или заполнить специальную форму (Rellover Form) на его сайте.

После того как работник определится с фондом, он может выбрать, оставить перечисляемые средства на хранение под фиксированный процент или инвестировать. Вариантов для инвестиций несколько – акции австралийских или зарубежных компаний и недвижимость. Если вклад был успешным, фонд возвращает процент, и пенсия растет. Таким образом пенсионные фонды поддерживают фондовую биржу страны.

Большинство фондов предоставляет клиентам возможность отслеживать пенсионные накопления с помощью онлайн-кабинета. Там можно перевести деньги с одного вида инвестиций на другой.

Деньги из фонда можно забрать по достижении 60 лет. Налогом накопленная сумма не облагается. Пенсионер сам решает, как с ними поступить – купить виллу на берегу моря или добавить к государственной пенсии.

Другие виды пенсий и пособий

В Австралии можно получить пенсию, не связанную с возрастом. Родители могут рассчитывать на помощь государства. Правительство перераспределяет суммы, собранные с уплаты налогов, стараясь помочь всем, кто растит ребенка.

Женщина, расторгнувшая брак и оставшаяся с маленькими детьми на руках, не будет прозябать в нищете. Государство поддержит ее материально, выплачивая за год около 16500 долларов. Маме также положены и те льготы, которые имеют пенсионеры. Маленьким ребенком считается тот, который еще не достиг 8-летнего возраста.

Помимо денег и льгот, одинокие родители имеют возможность получить государственное жилье. Платить арендную плату хоть и придется, но она минимальна. Этим очень часто пользуются разведенные женщины, чтобы сократить свои расходы.

Пенсия, получаемая на детей, тоже рассчитывается индивидуально в зависимости от дохода, который имеет мама. Минимальная сумма за год — 5179 долларов, а максимальная — 47330.

Обязательно почитайте! Зарплата net и gross — что это значит в 2020 году

Не только одинокие родители могут рассчитывать на помощь государства, воспитывая детей. Положена пенсия на малышей и семейным парам, если они имеют маленький доход. Получить эту помощь не так просто: разработан целый ряд условий и требований, которые необходимо выполнить претендентам на получение пособий.

Граждане, оставшиеся без работы и не получающие пенсии, могут рассчитывать на пособие по безработице. На него может рассчитывать даже тот, кто еще не прожил на территории страны 10 лет. Часто за ним обращаются те, кто только приехал в страну, или люди, которым еще не положена пенсия по возрасту.

Различных видов помощи в Австралии существует достаточно много. Правительство заботится о гражданах своей страны.

Таблица размеров пенсий в разных странах мира

Страна | Средняя зарплата за год в национальной валюте | Средняя зарплата в год в USD | Средняя зарплата в год в USD по паритету покупательной способности | Средний возраст выхода на пенсию для мужчин/ для женщин | Ожидаемая продолжительность жизни для мужчин/ для женщин | Средний размер пенсии в % к средней зарплате | Средний размер пенсии USD в месяц | Средний размер пенсии USD в месяц по паритету покупательной способности |

|---|---|---|---|---|---|---|---|---|

Австралия | 90 861 | 62 530 | 62 166 | 64 /63 | 85,3 /87,9 | 75,2 | 3918,53 | 3895,74 |

Австрия | 48 658 | 55 577 | 64 027 | 62 /61 | 83,2 /86 | 94 | 4353,54 | 5015,45 |

Аргентина | 586 615 | 8 316 | 28 320 | 62 /63 | 79,9 /84,5 | н/д | н/д | н/д |

Бельгия | 47 720 | 54 506 | 63 287 | 61 /60 | 83,1 /86,3 | 80 | 3633,73 | 4219,16 |

Бразилия | 27 696 | 5 372 | 11 985 | 62 /59 | 81,2 /84,2 | н/д | н/д | н/д |

Великобритания | 41 807 | 53 599 | 58 369 | 64 /63 | 83,9 /85,9 | 81,3 | 3631,34 | 3954,47 |

Венгрия | 5 011 590 | 16 272 | 34 406 | 62 /60 | 79,2 /83,2 | 93,2 | 1263,76 | 2672,22 |

Германия | 52 104 | 59 513 | 69 968 | 63 /63 | 83,3 /86,3 | 88,8 | 4403,95 | 5177,65 |

Греция | 21 139 | 24 145 | 38 749 | 61 /58 | 83,8 /86,6 | 95 | 1911,49 | 3067,61 |

Дания | 437 094 | 66 812 | 65 626 | 64 /64 | 83,1 /85,7 | 81,3 | 4526,51 | 4446,18 |

Израиль | 157 093 | 45 635 | 42 619 | 65 /65 | 85,2 /86,9 | 103,4 | 3932,18 | 3672,30 |

Индия | 150 000 | 2 024 | 7 026 | 67 /67 | 80,2 /81,1 | н/д | н/д | н/д |

Индонезия | 28 774 200 | 1 973 | 6 159 | 69 /69 | 80,2 /82,4 | н/д | н/д | н/д |

Ирландия | 46 685 | 53 324 | 57 211 | 64 /64 | 84,1 /86,3 | 83,9 | 3728,20 | 3999,99 |

Исландия | 9 247 101 | 68 284 | 64 167 | 66 /64 | 85 /86,6 | 95 | 5405,80 | 5079,92 |

Испания | 26 934 | 30 764 | 43 130 | 61 /60 | 84 /88,1 | 95,8 | 2456,01 | 3443,24 |

Италия | 30 233 | 34 532 | 45 190 | 62 /61 | 84,4 /87,5 | 100 | 2877,66 | 3765,86 |

Канада | 57 292 | 42 718 | 47 819 | 63 /62 | 84,6 /87,1 | 90,8 | 3232,34 | 3618,32 |

Китай | 100 000 | 14 491 | 23 805 | 65 /61 | 80,3 /82,5 | н/д | 400,9 | н/д |

Колумбия | 16 033 240 | 4 339 | 11 861 | 67 /60 | 83,8 /84,4 | н/д | н/д | н/д |

Корея | 46 020 316 | 38 991 | 52 954 | 66 /65 | 84,1 /88,1 | 65,8 | 2138,01 | 2903,64 |

Коста-Рика | 9 360 000 | 16 003 | 27 413 | 67 /62 | 84,7 /86,3 | 107,8 | 1437,58 | 2462,62 |

Латвия | 12 913 | 14 749 | 26 249 | 66 /65 | 80,2 /84,7 | 67,1 | 824,70 | 1467,74 |

Литва | 16 426 | 18 761 | 36 481 | 63 /63 | 79,5 /85,4 | 70,5 | 1102,22 | 2143,28 |

Люксембург | 58 040 | 66 293 | 67 162 | 59 /60 | 83,1 /86,5 | 107,8 | 5955,32 | 6033,41 |

Мексика | 131 163 | 6 105 | 13 799 | 66 /63 | 82,2 /83,2 | 92,2 | 469,04 | 1060,23 |

Нидерланды | 54 843 | 62 641 | 68 994 | 64 /63 | 84,1 /86,3 | 85,6 | 4468,43 | 4921,60 |

Новая Зеландия | 64 150 | 41 600 | 43 965 | 68 /66 | 85,5 /87,2 | 86,2 | 2988,28 | 3158,16 |

Норвегия | 627 370 | 66 603 | 67 438 | 65 /63 | 84,3 /86,8 | 91,4 | 5072,95 | 5136,51 |

Польша | 60 915 | 15 620 | 33 633 | 62 /60 | 80,9 /85,2 | 85,7 | 1115,54 | 2401,96 |

Португалия | 19 478 | 22 247 | 33 921 | 65 /63 | 83,9 /87,2 | 99,1 | 1837,27 | 2801,33 |

Россия | 480 000 | 6 657 | 19 795 | 62 /60 | 77,3 /82,3 | 84,3 | 467,65 | 1390,63 |

Саудовская Аравия | 99 802 | 26 614 | 56 403 | 59 /51 | 77,9 /79,3 | н/д | н/д | н/д |

Словакия | 13 200 | 15 077 | 24 755 | 60 /60 | 79,1 /83,6 | 87 | 1093,11 | 1794,76 |

Словения | 20 424 | 23 329 | 35 931 | 62 /61 | 82,3 /86,1 | 85,3 | 1658,27 | 2554,12 |

США | 60 220 | 60 220 | 60 220 | 65 /65 | 83,4 /86,1 | 93,8 | 4707,23 | 4707,23 |

Турция | 74 751 | 10 666 | 35 375 | 61 /60 | 80,8 /84,4 | 97,6 | 867,47 | 2877,15 |

Финляндия | 45 719 | 52 220 | 53 498 | 63 /64 | 83,7 /87,3 | 82,6 | 3594,47 | 3682,45 |

Франция | 38 188 | 43 618 | 51 569 | 60 /61 | 83,9 /88 | 99,8 | 3627,57 | 4288,80 |

Чехия | 402 261 | 17 331 | 31 320 | 63 /62 | 81,4 /84,4 | 73,3 | 1058,65 | 1913,14 |

Чили | 10 279 535 | 12 967 | 24 423 | 65 /61 | 83,6 /85,6 | 93,5 | 1010,37 | 1902,93 |

Швейцария | 87 363 | 93 049 | 76 377 | 65 /64 | 85,4 /87,9 | 82,8 | 6420,36 | 5270,02 |

Швеция | 465 767 | 50 570 | 52 317 | 66 /65 | 84,8 /87 | 86,3 | 3636,84 | 3762,47 |

Эстония | 16 637 | 19 002 | 31 219 | 64 /65 | 80,9 /86 | 67,4 | 1067,30 | 1753,48 |

ЮАР | 150 000 | 9 106 | 21 903 | 60 /56 | 74,6 /77,4 | 95,8 | 726,94 | 1748,59 |

Япония | 5 185 181 | 48 562 | 50 141 | 68 /67 | 86/ 90,3 | 85,2 | 3447,90 | 3560,01 |

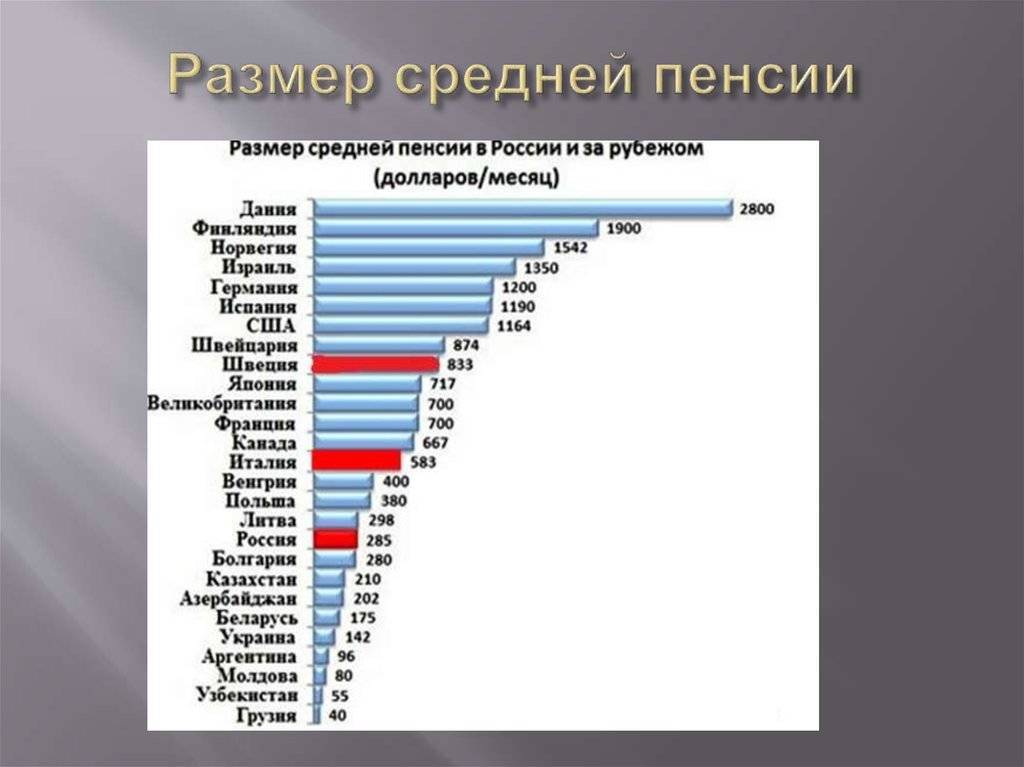

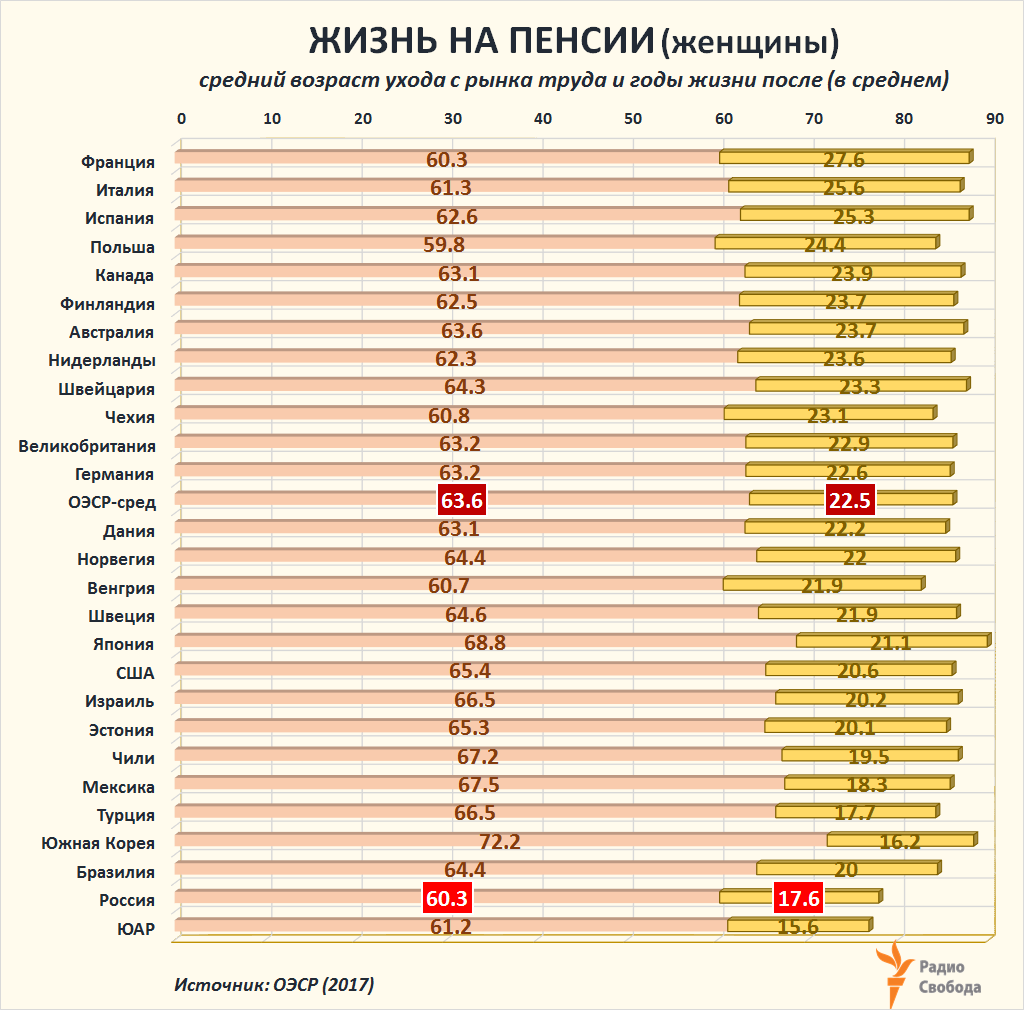

Как видно из таблицы, средняя пенсия в России значительно ниже пенсий в странах ЕС и Северной Америки. А вот пожилые люди во многих азиатских странах довольствуются меньшими выплатами.

Для объективного сравнения пенсий в разных странах нужно учесть источники доходов пенсионеров. Далеко не всегда это выплаты из госбюджета. Значительный процент могут составлять личные накопления пенсионеров, а для работающих пенсионеров ещё и заработок. Возможности трудоустройства для пожилых людей учитываются при оценке качества пенсионной системы в целом.

Исходя из текущих показателей России, для сохранения привычного уровня жизни страховой (государственной) пенсии будет недостаточно. При этом потребности у всех разные: кто-то хочет на пенсии повидать мир, а кому-то приятнее выращивать цветы на любимой даче. Какая пенсия нужна именно вам, чтобы провести старость без хлопот, можно подсчитать на нашем пенсионном калькуляторе.

Виды пенсий: по старости и профессиональные

Сегодня достаточно сложное пенсионное обеспечение Японии можно разделить на 2 главных уровня: 1й — базовые пенсии, 2й — государственные (общественные) и профессиональные. Кроме этого существует еще целый ряд вариантов различных видов пенсий. Но основа одна — государственное социальное страхование.

Базовая пенсия охватывает все население и устанавливается каждый год в твердой сумме, которую увеличивают в соответствии ростом цен за прошлый год. Ее назначают в 65 лет. При этом действует гибкая схема, которая позволяет выходить на пенсию с 60 лет, но в этом случае граждане получают ее в урезанном (на 25%) размере. Для продолжающих работать после 65 лет пенсия растет ежегодно. К 70 годам пенсия возрастает на 25%. Средний размер пенсии в Японии — примерно 67 тыс. иен (700 долларов США).

2й уровень составляют профессиональные пенсии. Эти пенсии финансируются взносами нанимателей и работников пропорционально среднемесячному заработку (около 5% оклада работника), а так же обязательным пенсионным страхованием. Пенсия начисляется в зависимости от того, к какой системе пенсионного обеспечения принадлежит получатель, и на протяжении скольких лет он делал взносы. К примеру, бывшие госслужащие получают примерно 2/5 прежнего среднемесячного дохода. Средняя пенсия в Японии достигает 60% заработка.

Кроме того, увольняемому вручают разовую выплату, равную его зарплате, умноженной на количество отработанных лет. Не следует забывать и о накоплениях на старость.

Особенности пенсионной системы Японии

В Японии пенсионные выплаты утвердили на законодательном уровне в 1945г. Тогда они назывались общественными: треть суммы оплачивал государственный фонд, остаток зависел от вкладов предпринимателей и работающего населения. Выплаты отличались от месяца к месяцу, начислялись нестабильно, часто с задержкой. В 1986г. правительство Японии основало Фонд социального страхования. Он является накопительной системой – финансовые отчисления автоматически переводятся на счета фонда и распределяются для пенсионных выплат. Оставшиеся после выплат деньги не выводятся, а переходят в запас.

Постепенно активы организации стали эквивалентны активам пенсионного фонда США. При учете разницы количества населения в этих странах, пенсионеры в Японии фактически защищены от финансового кризиса. Финансового запаса фонда хватит на непрерывные выплаты в течение 5 лет.

Социальная пенсия постоянно увеличивается, но для полного удовлетворения всех потребностей ее все еще недостаточно. Японские пенсионеры следуют устоявшейся мировой тенденции: откладывают личные сбережения. Сами жители страны и правительство сходятся во мнении, что современная система государственных выплат в будущем может быть реформирована. Большинство пенсионеров согласны перейти на систему частных сбережений: откладывать часть зарабатываемых средств, на которые они будут жить в старости. При этом государственные выплаты не отменят полностью, чтобы обеспечить прожиточный минимум для людей, имеющих низкий уровень доходов.

Разновидности пенсии по старости в Японии

Пенсия в Японии по старости состоит из трех типов (nenkin):

- Профессиональная —для работающих официально. Рассчитывают из ежемесячных платежей —18,3 % от зарплаты. Перечисляют компания и сотрудник поровну до старости, а получают только с 65 лет. Некоторые организации, чтобы меньше платить в ПФ, изменяют время работы — 29,5 ч. в неделю.

- Государственная (базовая) — для самозанятых и фирм, имеющих численностью меньше 5 человек. Производят фиксированные платежи в ПФ, в2 019 году это 16,4 тыс. иен ($150). Действует система освобождения — полная или частичная, но это в дальнейшем уменьшит сумму выплат.

- Единовременное пособие — выплачивает компания. Зависит от оклада и времени работы.

Есть ли пенсия в Японии

Пенсионное обеспечение в Японии является основой стабильной жизни и определяет ее перспективы после наступления нетрудоспособности. В Японии структура пенсионной системы во многом похожа на российскую, хотя и имеет некоторые важные отличия.

Объединяет пенсионеров двух стран солидарная модель пенсионного фонда, которая предполагает оплату социальных взносов работающим населением. Накопленные таким образом средства направляются не только на пенсии, но и на иные социальные пособия – инвалидам, иждивенцам, безработным и т. д.

В отличие от опыта многих стран, использующих процентную ставку, японское правительство установило фиксированную сумму обязательных социальных отчислений. Их платят все категории работающих граждан старше 20 лет. Размер платежа составляет 26.500 йен или около 250 долларов США.

Какая пенсия в Японии? Виды пенсий

На что можно рассчитывать, на какую сумму ежемесячного содержания, уйдя на пенсию? Ясно, что всё очень индивидуально и зависит от продолжительности стажа, размера заработной платы из которой удерживались взносы. Но если брать средние цифры, то:

Первый уровень — национальная пенсия, доступен всем, но выплачивается только при условии уплаты взносов не менее чем в течение 25 лет. Выплата этой пенсии производится в фиксированном размере и зависит от времени, в течение которого производилась уплата взносов.

В полном объёме выплачивается пенсия, если период выплаты взносов составил не менее 40 лет. Размер национальной полной пенсии составляет 66 000¥, что составляет примерно 15% от средней зарплаты в Японии. Национальная пенсия индексируется в зависимости от уровня инфляции. Кроме этого часть выплат национальной пенсии покрываются за счет государства.

Если рассмотреть граждан, работающих в частном секторе и его неработающего супруга, при продолжительности периода работы в 40 лет, их семейный ежемесячный совокупный доход составит 232 000 иен.

Гражданин, трудившийся 40 лет (не самозанятое население) может рассчитывать на пенсию по старости в размере 180 000 иен. У женщин пенсия как правило вполовину меньше, но это связано с тем, что многие женщины прекращают работу после рождения ребёнка либо работают неполный день.

В Японии предусмотрены следующие виды пенсий:

- пенсия по старости

- пенсия по инвалидности

- пенсия по потери кормильца

- единовременная выплата в случае смерти

Существует ещё один вид пенсионного обеспечения в Японии это корпоративные и индивидуальные пенсионные планы. Как правило, это единовременная выплата, в заранее установленном размере, выплачивается при выходе на пенсию. При стаже работы 20 и более лет такая выплата составляет 10-12 годовых доходов данного работника и составляет в среднем 25 млн. ¥. Такой схеме придерживаются приблизительно 85% работодателей Японии.

Какие виды пенсии существуют в Японии

Многих интересует, есть ли пенсия по старости в Японии. Ответ на этот вопрос будет положительным, причем существуют 3 разновидности финансовой поддержки. Рассмотрим их коротко.

- Государственная пенсия. Выплачивается тем, кто вел трудовую деятельность на предприятиях с численностью работников, не превышающей 5 человек, либо самозанятым.

- Профессиональная пенсия. Назначается всем официально трудоустроенным лицам, работающим в неделю не менее 30 часов. Ставка взносов в ПФ составляет 18,3 %. Она делится поровну между работодателем и работником.

- Единоразовое пособие. Выплачивается руководством компании-работодателя, а не государством.

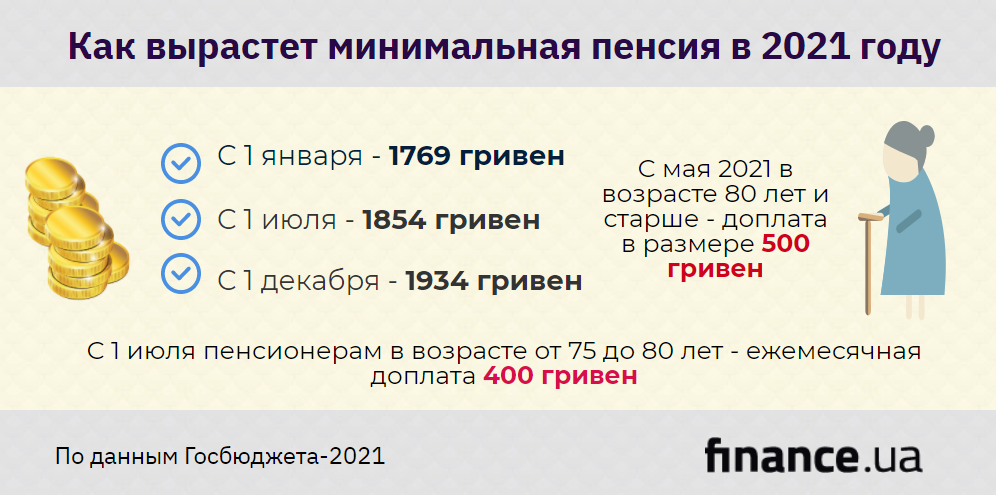

Размер пенсии по старости в 2021 году: на что рассчитывать?

Вопрос: 1 балл при начислении пенсии сколько рублей ?

| 2014 г. | 2015 г. | 2016 г. | 2017 г. | 2018 г. | 2019 г. | 2020 г. | |

|---|---|---|---|---|---|---|---|

| Стоимость ПБ, руб. | 64,10 | 71,41 | 74,27 | 78,28 | 81,49 | 87,24 | 93,00 |

| Год | Требования к страховому стажу | Минимальная сумма индивидуальных пенсионных баллов для возникновения права на страховую пенсию | Максимальное значение годового балла | |

| При выборе тарифа на накопительную пенсию 0 % | При выборе тарифа на накопительную пенсию 6 % | |||

| 2015 | 6 | 6,6 | 7,39 | 4,62 |

| 2016 | 7 | 9 | 7,83 | 4,89 |

| 2017 | 8 | 11,4 | 8,26 | 5,16 |

| 2018 | 9 | 13,8 | 8,70 | 5,43 |

| 2019 | 10 | 16,2 | 9,13 | 5,71 |

| 2020 | 11 | 18,6 | 9,57 | 5,98 |

| 2021 | 12 | 21 | 10 | 6,25 |

| 2022 | 13 | 23,4 | 10 | 6,25 |

| 2023 | 14 | 25,8 | 10 | 6,25 |

| 2024 | 15 | 28,2 | 10 | 6,25 |

| 2025 | 15 | 30 | 10 | 6,25 |

Коэффициенты для расчета страховой пенсии при отсрочке обращения за назначением пенсии после достижения пенсионного возраста:

| Количество полных месяцев, истекших со дня возникновения права на страховую пенсию | Коэффициенты увеличения фиксированной выплаты | Коэффициенты увеличения ИПК (баллов) |

| менее 12 | – | 1 |

| 12 | 1,056 | 1,07 |

| 24 | 1,12 | 1,15 |

| 36 | 1,19 | 1,24 |

| 48 | 1,27 | 1,34 |

| 60 | 1,36 | 1,45 |

| 72 | 1,46 | 1,59 |

| 84 | 1,58 | 1,74 |

| 96 | 1,73 | 1,9 |

| 108 | 1,9 | 2,09 |

| 120 и более | 2,11 | 2,32 |

Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно! За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза

Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если — 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть — в 2,32 раза.

Еще одна особенность: в 2025 году минимальный общий стаж для получения пенсии по старости достигнет 15 лет. С 6 лет в 2015 году он будет в течение 10 лет поэтапно увеличиваться – по 1 году в год.

Те, у кого общий стаж к 2025 году будет менее 15 лет, имеют право обратиться в ПФР за социальной пенсией (женщины в 60 лет, мужчины – в 65 лет). Кроме этого, производится социальная доплата к пенсии до прожиточного уровня пенсионера в регионе его проживания.

Второе условие для назначения пенсии по достижении пенсионного возраста — это необходимость сформировать пенсионные права в объёме 30 пенсионных коэффициентов.

Условия назначения пенсии по инвалидности и по случаю потери кормильца остаются прежними.

Для граждан, имеющих трудовой стаж: инвалидов I группы, граждан достигших 80-летнего возраста, граждан работавших или проживающих в районах Крайнего Севера и приравненных к ним местностях, пенсия будет назначаться в повышенном размере за счёт увеличенного размера фиксированной выплаты, либо применения «северных» коэффициентов.

Кто может выйти на пенсию досрочно? Названы категории россиян

Пенсионные фонды переводят назначение пенсий в онлайн

Соответственно, если работник получает больше этой суммы, то рассчитывать на дополнительные баллы ему не стоит. В разговоре с «Московским комсомольцем», Шурыга отметила, что самый простой способ получить повышенные выплаты – делать накопления и формировать пенсию самостоятельно.

Еще один вариант – устроиться на гражданскую или военную службу. Бывшие госслужащие получают пенсию за выслугу лет и страховую пенсию для старости. Но есть одно условие: уйти на заслуженный отдых они должны именно с гражданской службы, иначе весь стаж отменяется.

18501

Фото 23305

22759

https://youtube.com/watch?v=O4n4JJi-zgE

40285

Фото 26861

Фото 26545

Пенсионная система в Японии

По японскому законодательству, все в возрасте от 20 до 60 лет должны быть включены в государственную пенсионную систему и платить в нее взносы. Это требование распространяется и на иностранцев.

История пенсионной системы в Японии началась в 1945 г., когда законодательно были утверждены выплаты по возрасту. Их называли общественными, они были нестабильны по начислениям, выдавались с задержками. В 1961 г. впервые была учреждена Национальная пенсия для работающих, самозанятых и неработающих. Для ее формирования граждане стали самостоятельно вносить небольшие фиксированные платежи, которые с каждым годом повышались и софинансировались государством.

С 1986 г. участвовать в системе пенсионного страхования нужно обязательно. Система приобрела накопительный характер, и ее основой стало государственное страхование. Средства, поступившие в Пенсионный фонд, после осуществления выплат не выводятся на другие цели, а остаются в его резерве, что гарантирует выплаты пенсионерам даже в случае финансового кризиса.

Сейчас обеспечение состоит из пенсий двух уровней.

Базовые

Их размер фиксирован и устанавливается каждый год с учетом инфляции и роста цен в прошедшем году. Охватывают все население страны, достигшее 65 лет, вне зависимости от того, работал человек, или нет. Это работники частных и государственных компаний, муниципальные служащие, предприниматели, фермеры, самозанятые, домохозяйки. Обязательное условие для получения – ежемесячное осуществление взноса.

Трудовые

Выплачиваются только наемным рабочим и служащим. В зависимости от сферы занятости процент взносов для формирования пенсионного счета и размеры выплат у пенсионеров будут разные. При выходе на заслуженный отдых сотрудник получает разовую выплату. Ее размер равен размеру зарплаты, умноженному на количество лет стажа. Источниками формирования фонда для трудовых пенсий являются:

- обязательное пенсионное страхование;

- взносы нанимателей и работников, исчисляемые пропорционально заработной плате (составляют около 15 % от размера оклада) и уплачиваемые поровну.

Размер этой пенсии зависит от размера зарплаты, срока, в течение которого делались взносы, принадлежности к определенному работающему классу (рабочий предприятия или служащий государственного учреждения). Средние выплаты – до 60 % от среднего заработка.

Зарегистрированному в системе государственного страхования жителю Японии выдается пенсионная книжка. Данные, содержащиеся в ней, используются при установлении обеспечения.