Запоздавшие доходы от «патентной» деятельности

Из буквального прочтения положений НК РФ можно сделать вывод, что доходы, поступившие после окончания срока действия патента, облагаются налогами по ОСН либо УСН (если ранее ИП подавал заявление о переходе на упрощенку). Ведь доход на ПСН признается кассовым методом и отражается в книге учета доходовп. 1 ст. 346.53 НК РФ; приложение № 3 к Приказу Минфина от 22.10.2012 № 135н на датуп. 2 ст. 346.53 НК РФ:

- поступления денег в кассу или на счет ИП в банке либо перечисления денег по его поручению на счета третьих лиц;

- получения дохода в натуральной форме;

- получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности предпринимателю иным способом.

Получается, что деньги, поступившие после окончания срока действия патента, уже нельзя признать доходом от патентной деятельности. И именно такого мнения придерживается МинфинПисьма Минфина от 23.01.2015 № 03-11-12/69636, от 25.11.2013 № 03-11-12/50588. А вот для судей не все так однозначно. Нам известен спор, в котором судьи пришли к выводу, что деньги, пусть даже поступившие на счет ИП после окончания срока действия патента и в отсутствие раздельного учета, но определенно связанные с ведением «патентной» деятельности, не могут формировать базу по иной системе налогообложенияПостановление АС ЗСО от 18.11.2015 № Ф04-26738/2015. Судьи мотивировали это тем, что стоимость патента не зависит от фактически полученного ИП дохода. И когда бы ни поступила плата за «патентные» услуги, налог с этого дохода следует считать уплаченным в рамках ПСН. А тот факт, что дебиторская задолженность относилась именно к деятельности по оказанию услуг, связанных с обслуживанием сельскохозяйственного производстваподп. 35 п. 2 ст. 346.43 НК РФ, и эта деятельность велась предпринимателем исключительно в рамках ПСН, инспекцией не оспаривался.

Нужно отметить, что раньше подобной точки зрения придерживался и сам Минфин: если право собственности на товары (работы, услуги) перешло к покупателю (заказчику) в период применения ПСН, то для целей иного налогового режима не учитываются ни доходы, ни расходы по этим сделкам. Даже если деньги поступили уже после окончания срока действия патента, когда предприниматель перешел на упрощенкуПисьмо Минфина от 04.10.2013 № 03-11-12/41268.

Такую позицию Минфин занимал и в отношении дебиторской задолженности по деятельности на ЕНВД, погашенной уже в период применения УСНПисьмо Минфина от 21.08.2013 № 03-11-06/2/34243. (Есть и старое судебное решение в пользу такого подходаПостановление ФАС СЗО от 03.04.2006 № А56-2051/2005.) Минфин отмечал также, что при определении базы по упрощенке нельзя учесть расходы на покупку товаров, приобретенных во время применения ЕНВД. А вот если эти товары были проданы в период применения УСН, то доходы должны учитываться как «упрощенные»Письмо Минфина от 15.01.2013 № 03-11-06/2/02.

На наш взгляд, прежняя позиция Минфина ближе к истине с экономической точки зрения. Иначе получается, что предприниматель вынужден заплатить налог по УСН или «общережимные» налоги с тех же доходов, налогообложение которых предусматривалось в рамках ПСН, то есть будет иметь место двойное налогообложение. И хотя арбитражная практика по таким спорам пока не сложилась, имеет смысл отстаивать это мнение, шансы на успех есть.

Что делать, если потеряли предыдущие квитанции на оплату патента?

Нередко случается, что квитанции утеряны или во время оплаты через терминал, в устройстве закончилась кассовая лента. Как быть в такой ситуации и можно ли восстановить эти выписки?

Выход следующий. Если человек знает реквизиты и помнит, хотя бы примерное время и точное число, когда он перечислил деньги, достаточно просто обратиться в банк, где была проведена операция. По факту запроса сотрудник компании распечатает дубликат квитанции и заверит ее печатью организации. Каким именно способом перечислялись средства, значения не имеет.

Справка! От заявителя потребуется предъявление гражданского паспорта.

Какие налоги платят иностранцы в 2021 году в РФ

В Российской Федерации функционирует три фонда: Фонд социального страхования (далее – ФСС), Фонд обязательного медицинского страхования (далее – ФОМС) и Пенсионный фонд (далее – ПФ). Работодатель обязан уплачивать взносы за каждого сотрудника, предоставляя отчёты заинтересованным органам.

Если человек получил временное убежище в РФ и устроился на работу, работодатель будет обязан делать все стандартные отчисления в бюджет. Доходы таких сотрудников будут облагаться по ставке 13 %, отчисления производятся во все внебюджетные фонды (ПФ, ФСС, ФОМС) в стандартном порядке.

Наем специалиста такого класса – дорогое удовольствие. Поэтому прежде чем решиться на подобный шаг, нужно много раз взвесить все за и против. Будет ли польза организации? Оправдают ли себя столь немалые расходы? Если принято положительное решение, то не последний вопрос – это налогообложение высококвалифицированных иностранных специалистов и уплата страховых взносов. Здесь работодателю не придётся нести непосильное налоговое бремя: ставка НДФЛ для этой категории работников составляет 13 %, а страховые взносы ими не уплачиваются.

Возникает парадокс. Патент получают для того, чтобы устроиться на работу, но получается, что НДФЛ уплачивается заранее. А как же быть с подоходным налогом, который должен быть удержан с официальной зарплаты? Придётся платить ещё и его? Увы, да, потому что НДФЛ уплачивается работодателем, который не имеет права не перечислить средства в бюджет.

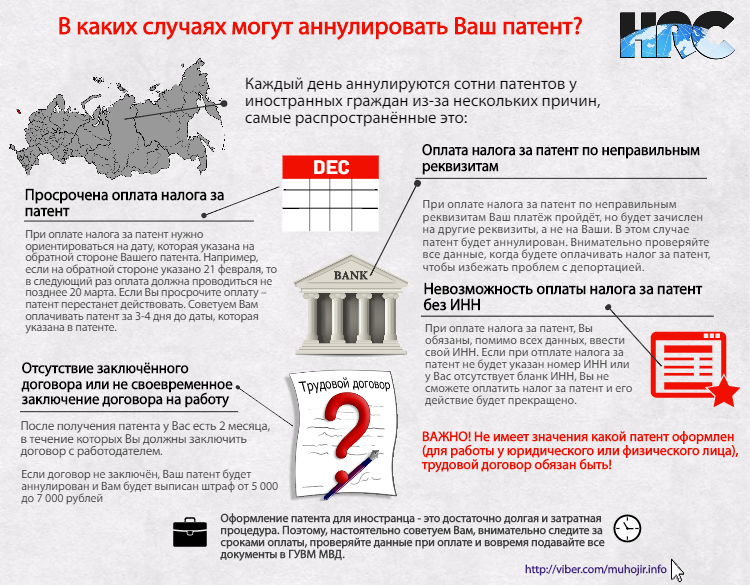

Важно! Несвоевременная оплата патента, несвоевременное продление миграционного учета работника или отсутствие действующей регистрации приводят организацию работодателя к штрафу за нелегалов – от 400 000 до 500 000 тысяч рублей, мигранту также грозит штраф за административное нарушение в размере 2 500 рублей и постановка запрета на въезд в РФ. Помимо этого, иностранному работнику необходимо будет сделать въезд-выезд, снова получить миграционную карту, а также заново встать на миграционный учет

Несмотря на то, что миграционная политика Правительства РФ достаточно лояльна и направлена на максимально комфортную процедуру легализации иностранных подданных, их трудоустройство в нашей стране сопряжено с оформлением ряда разрешительных документов, основным из которых является патент. На этапе предварительной подготовки необходимых бумаг от кандидата на его получение потребуется довольно много усилий и, конечно же, знание законодательных норм и правил в этом направлении.

Все, кто нуждается в патенте для работы у физического или юридического лица по найму, а это трудовые мигранты из Абхазии и Азербайджана, Таджикистана и Молдовы, Узбекистана и Украины, обязаны не только представить все необходимые документы и оформить разрешение, но и своевременно его оплатить. Если оплата просрочена, собирается весь пакет документов заново.

Это позволяет вашей организации полностью избавиться от кадрового, налогового миграционного, бухгалтерского учета работников, а также всей юридической ответственности за них, поскольку всем этим будет заниматься их официальный работодатель – кадровое агентство. А значит, вам, как работодателю, и вашим кадровым специалистам больше не нужно заниматься отслеживанием каждого чека на оплату патента и продлением миграционного учета каждого сотрудника. Если у вас работают мигранты, вы легко можете избавить себя от утомительного ведения их кадрового и миграционного документооборота и защитить свою компанию от любых штрафов, миграционных рисков и затрат на дополнительных специалистов.

Срок оплаты патента

11. Налоговая ошибочно арестовала расчетный счёт за неуплату патента. У меня один патент, оплачен в срок. А счёт арестовали в связи с не оплатой второго патента, но его не существует. В налоговой признали ошибку, но деньги не возвращают уже три месяца. Они ведь нарушили мои права, я рассчитывала на эти деньги. Как быть?

Краткое содержание

5.2. Здравствуйте, Эльдор! Срок действия патента считается продленным на период, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа. В этом случае обращение в территориальные органы федерального органа исполнительной власти в сфере миграции не требуется. В ином случае срок действия патента прекращается со дня, следующего за последним днем периода, за который уплачен налог на доходы физических лиц в виде фиксированного авансового платежа. Срок временного пребывания в Российской Федерации иностранного гражданина продлевается при выдаче иностранному гражданину патента, при продлении срока действия патента или при переоформлении патента в соответствии со статьей 13.3 настоящего Федерального закона, за исключением случаев, предусмотренных настоящим Федеральным законом (п. 5 ст. 5, п. 2 ст. 13.3 ФЗ от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»). Таким образом, при просрочке оплаты патента срок его действия прекращается, а с ним истекает и срок временного пребывания в России (если нет оснований для его продления). Следовательно, иностранный гражданин обязан выехать из России. Только выехав и вернувшись в Россию, такой иностранный гражданин сможет получить новый патент.

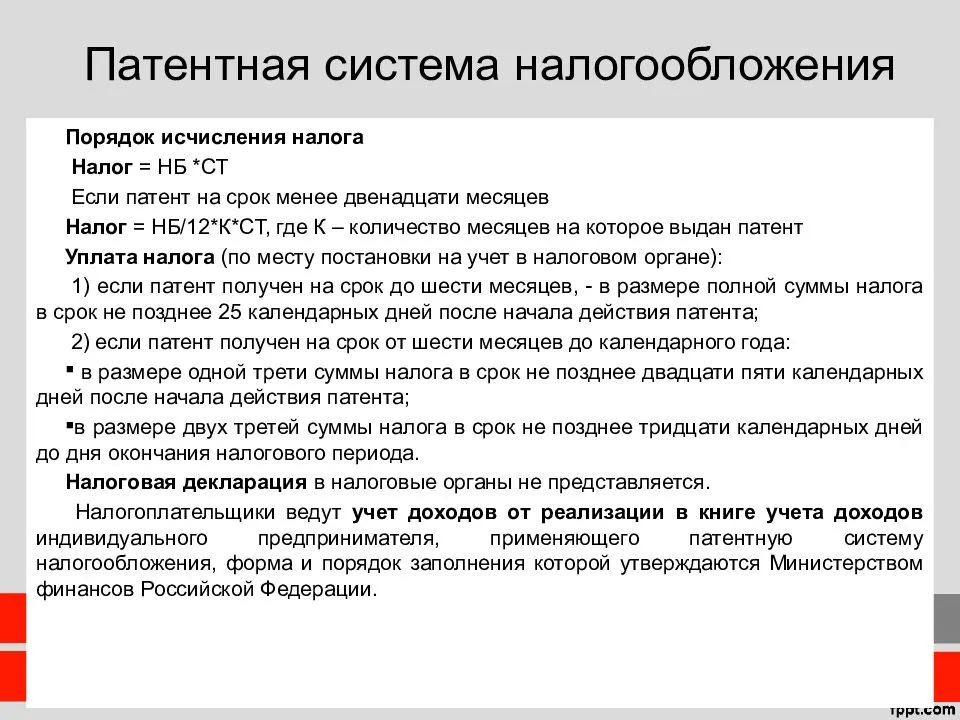

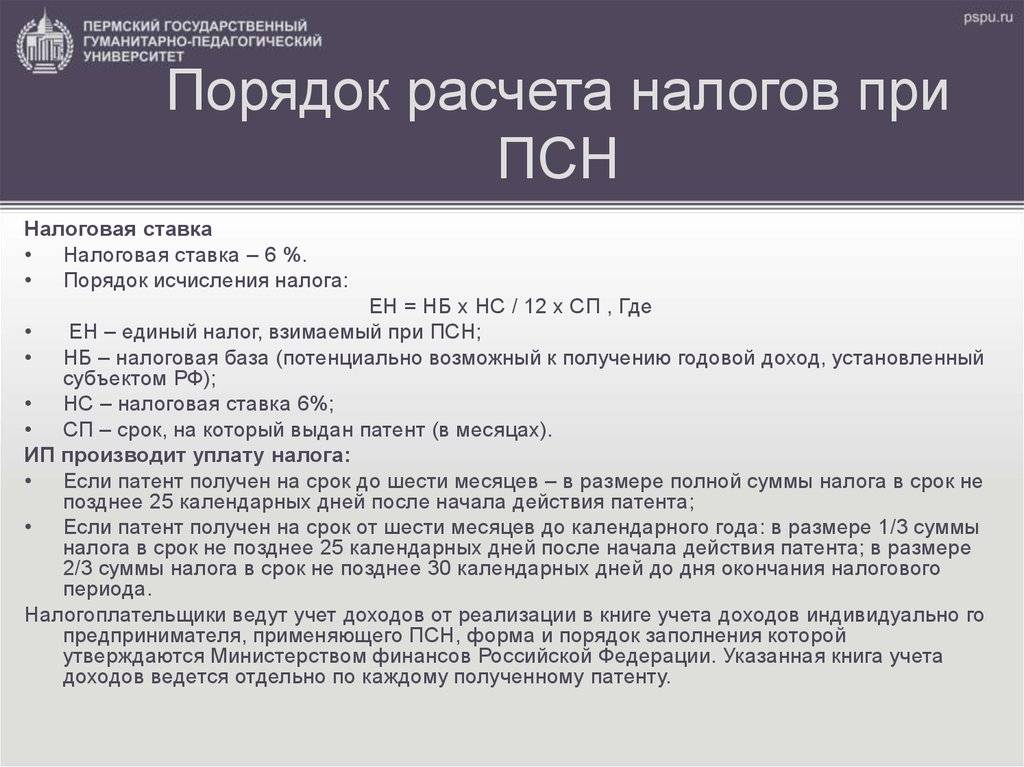

Срок действия патента от 1 до 12 месяцев. При необходимости патент может быть продлен. В этом случае заявителем снова покупается патент на работу для иностранных (цена фиксированная и зависит от текущего налогового периода). Минимальный период продления – 1 месяц. По истечении года возможно однократное переоформление патента.

Вопросы назначения платы за патент, позволяющий работать иностранцам в России, регулируются Налоговым кодексом в ст. 227.1. Платежи вносятся за каждый месяц действия патента. Максимальный период ограничен 12 месяцами. Базовая цена патента в месяц составляет 1200 руб. (п. 2 ст. 227.1 НК РФ). Российским налоговым правом предусмотрено ежегодное изменение стоимости патента для иностранных граждан за счет коэффициента-дефлятора. Если в регионе, где физическое лицо предполагает трудоустроиться, действуют региональные корректирующие коэффициенты, эти параметры также принимаются в расчет при определении итоговой стоимости патента.

Сколько стоит патент для иностранных граждан?

Размер дефлятора на 2022 год установлен Минэкономразвития в Приказе от 30.10.2022 г. № 595. С 1 января 2022 года он увеличится до значения 1,729 (в 2022 он равен 1,686). Формула выведения стоимости патента-2022 для иностранцев предполагает перемножение базовой ставки с коэффициентом-дефлятором и региональным коэффициентом (Кр):

Но многие хотят предварительно узнать ее еще до получения, поскольку каждый субъект РФ имеет право добавлять к базовой величине свой коэффициент, который может повысить стоимость патента в 4 и более раз.Кстати.

Соответственно, на территории некоторых субъектов РФ сумма патента для иностранных граждан в 2022 изменилась и теперь ежемесячный платеж за патент в 2022 году оплачивается с учетом нового регионального коэффициента дефлятора, который представлен в таблице ниже в третьем столбике. Также в таблице представлена сумма оплаты патента в 2022 по каждому региону Российской федерации. Сколько платить за патент на работу иностранному гражданину в 2022 году, отображено в последнем столбике представленной таблицы.

Сложности при исчислении суммы НДФЛ с доходов иностранного работника на патенте

Рассмотрим ситуации, с которыми у работодателей иностранных граждан в России постоянно возникают затруднения:

№

Сложности с исчислением размера НДФЛ

Разъяснения

1

Снижение суммы НДФЛ на авансовый платеж за патент в другом субъекте РФ

Если иностранный гражданин внес авансовый фиксированный платеж за получение патента в одном субъекте РФ, а затем оформил новый патент в другом регионе и трудоустроился там, работодатель все равно вправе учесть тот платеж и тем самым уменьшить подоходный налог к уплате.

2

Перенос суммы патента на будущие периоды

Иностранцы, приехавшие на работу в РФ из стран-участниц СНГ, могут уплатить авансовые платежи по НДФЛ в счет “оплаты” патента, даже если срок действия разрешительного документа относится к различным налоговым периодам. И при этом работодатель произведет зачет сумм (полностью) при уменьшении НДФЛ за будущий год.

Например, если время действия патента с последнего месяца 2019 года переходит на первый месяц 2023 года, работодатель учтет сумму авансового платежа и снизит размер НДФЛ за 2023 год.

3

Стандартный налоговый вычет

Налоговые резиденты РФ имеют право на получение налогового вычета. Налоговые нерезиденты РФ — не имеют такого права.

Резиденты уплачивают НДФЛ по ставке 13%, нерезиденты — 30%, но граждане стран СНГ уплачивают подоходный налог по ставке 13%, и это не значит, что они приравниваются в правах к налоговым резидентам.

Итак, если иностранец проживает в РФ на протяжении как минимум 183 дней на протяжении 12 месяцев подряд, он становится налоговым резидентом России, уплачивает НДФЛ по ставке 13% и получает право на налоговый вычет. В противном случае, иностранец из страны СНГ является налоговым нерезидентом, уплачивает НДФЛ по ставке 13%, но на налоговый вычет претендовать не может.

4

Социальные выплаты

Все доходы иностранца на официальном месте трудоустройства должны облагаться НДФЛ по ставке 13%, если они связаны с условиями работы, сложностью поставленных задач, квалификацией сотрудника (другими словами, эти доходы должны иметь отношение к трудовой деятельности). По ставке 13% облагаются налогом заработная плата, премия, различные надбавки и доплаты к зарплате (регулярные).

Прочие выплаты от работодателя (нерегулярного характера и не связанные с работой напрямую) должны облагаться НДФЛ по ставке 30%. К таким выплатам относятся подарки (в денежной и натуральной форме), компенсация питания (или бесплатные обеды в натуре), материальная помощь.

Если выплата материальной помощи связана с чрезвычайными обстоятельствами, НДФЛ вообще не уплачивается, т.е. ставка равна 0%

В РФ имеется ряд выплат, приравненных к материальной помощи и не облагаемых налогом на доход.

5

Уменьшение НДФЛ на платежи “за патент”, перечисленные иностранцем в бюджет при работе у нескольких работодателей

Если иностранец из страны-участницы СНГ трудится сразу на нескольких фирмах по трудовому договору в России, только один из руководителей имеет право на уменьшение НДФЛ за счет принятия во внимание уплаченных авансовых платежей при оформлении патента.

Тому из работодателей, кто будет уменьшать НДФЛ, нужно передать уведомление от налогового органа о наличии такой возможности в качестве доказательства того факта, что другие работодатели еще не уменьшают НДФЛ на этих основаниях.

Как можно заплатить за патент на работу иностранному гражданину

Согласно пункту 6 статьи 227.1 Кодекса Уведомление выдается налоговому агенту при соблюдении следующих условий: — наличии в налоговом органе информации, полученной от территориального органа федерального органа исполнительной власти в сфере миграции, о факте заключения налоговым агентом с налогоплательщиком трудового договора или гражданско-правового договора на выполнение работ (оказание услуг) и выдачи налогоплательщику патента; — ранее, применительно к соответствующему налоговому периоду, Уведомление налоговыми органами в отношении указанного налогоплательщика налоговым агентам не направлялось.

Как и где можно оплатить?

В случае установления факта осуществления трудовой деятельности иностранным гражданином без действующего патента на работу, работодатель получит штраф от ФМС за работу мигранта без патента. Иными словами, размер фиксированного платежа – это размер налога с дохода, который мог бы получить иностранный гражданин за один месяц работы по патенту.

Список документов для оформления патента на работу: ФМС: стоимость патента для мигрантов составит от 1,5 тыс. Стоимость патента нового образца, который дает право работать не только на физических, но и на юридических лиц, составит от 1,5 тыс. Минимальная его цена — 1,5 тыс.

Есть ли ответственность за трудовую деятельность иностранца в России без разрешения? Согласно Статье Отсутствием патента как официального разрешения на осуществление трудовой деятельности считаются также случаи, при которых имеющийся патент оказался подложным или аннулированным по истечению срока действия.

Миграционные новости

Теперь вы знаете, как правильно рассчитать стоимость патента на год самостоятельно. Как произвести оплату патента и внести авансовый платеж за патент в году Внести авансовый платеж за патент иностранного гражданина в году можно разными способами. Оплата патента принимается через терминал Сбербанка или через сервис Сбербанк-онлайн, так же вы всегда можете оплатить налог на патент на работу квитанцией в кассе банка.

Введите эл. Неверный логин или пароль. Неверный пароль. Введите пароль. Я тут впервые. Они позволяют узнавать вас и получать информацию о вашем пользовательском опыте. Это нужно, чтобы улучшать сайт. Посещая страницы сайта и предоставляя свои данные, вы позволяете нам предоставлять их сторонним партнерам. Если согласны, продолжайте пользоваться сайтом. Если нет — установите специальные настройки в браузере или обратитесь в техподдержку. Дополнительная информация.

Новая декларация по НДС за 3 квартал года: форма и ее заполнение. Срок сдачи расчета по страховым взносам за 3 квартал года. Расчет по страховым взносам за 9 месяцев года. Декларация ЕНВД за 2 квартал года: бланк скачать. Срок сдачи НДС за 2 квартал года. Новая декларация по НДС за 2 квартал года: форма и ее заполнение.

Работодатель вправе оплатить патент иностранного работника, считает Минфин

При этом организации, пожелавшей взять на себя исполнение обязанности по уплате фиксированных платежей, нужно будет правильно заполнить платежное поручение. Его оформляют в особенном порядке. Из этого документа должно быть ясно, за какое именно иностранное лицо вносят сумму. Москва, Новодмитровская ул.

Порядок расчета фиксированного авансового платежа по НДФЛ Для того чтобы получить, гражданин СНГ должен предъявить документ, подтверждающий уплату НДФЛ в виде фиксированного авансового платежа. Особенностям исчисления суммы НДФЛ в виде фиксированного авансового платежа посвящена ст.227.1 НК РФ.

Оплатил ли иностранец патент – обязан следить работодатель

Срок действия трудового патента иностранного работника продлевается уплатой ежемесячных авансовых платежей. Сумму платежей устанавливает Правительство РФ в каждом регионе отдельно (Федеральный закон от 25 июля 2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»).

Если работодатель не принял перечисленные выше меры, его привлекут к административной ответственности по ст. 18.15 КоАП РФ. Штраф за такое нарушение в Москве и Санкт-Петербурге для должностных лиц – от 35 тыс. до 70 тыс. руб.; для юрлиц – от 400 тыс. до 1 млн руб. В других городах штрафы для должностных лиц достигают 50 тыс. руб., для юрлиц – 800 тыс. руб. Также возможно административное приостановление деятельности организации на срок от 14 до 90 суток.

«27 января 2021 г. был заключен трудовой договор с гражданином Таджикистана на основании патента от 30 декабря 2020 г. и других документов. Вместе с документами иностранный гражданин представил копию чека об оплате патента от 13 декабря 2020 г. Однако позже подтверждений об оплате патента от него не поступало. Чем это грозит работодателю?» – такой вопрос поступил в редакцию «АГ».

Работодатель имеет право принять на работу иностранного гражданина только на основании действующего разрешительного документа (в данном случае – патента). Поэтому именно работодатель должен отслеживать, оплатил ли патент работник. Если иностранец этого не сделал, то у него нет разрешительного документа и, следовательно, работать в компании он не может. Иначе будет считаться, что в компании числится нелегал.

Рассмотрим описанную в письме ситуацию: оплаченный патент иностранного работника от 30 декабря 2020 г. действовал до 29 января 2021 г. согласно первому чеку от 13 декабря 2020 г. Если на момент истечения срока действия патента иностранный работник не принес новый чек – а сделать это он должен был до 29 января 2021 г. – то работодатель обязан был с 30 января 2021 г. отстранить его от работы. Через месяц такого работника нужно было уволить, если он так и не представил действующий разрешительный документ – новый патент с чеком, подтверждающим его своевременную оплату, или чеки по предыдущему патенту с подтверждением банка о совершенных операциях.

Уменьшение НДФЛ на сумму патента иностранному гражданину

В 2021 году сохранился порядок, действовавший ранее. Иностранный работник может оформить вычет лично, обратившись в налоговую службу. Или подать заявление работодателю, который подготовит документацию для передачи в налоговые органы.

После получения заявления с пакетом документов сотрудником налоговой службы проводится проверка с участием миграционной службы. Для проверки установлен десятидневный срок.

Обязательное условие для одобрения заявления на возврат НДФЛ — осуществление легальной трудовой деятельности. У иностранного работника должны быть все необходимые разрешения на трудоустройство, подтверждающие документы, а также официальный трудовой договор с работодателем.

Если работник имеет несколько рабочих мест, возврат налога он производит единожды, через основного работодателя. При проведении проверки, сотрудник налоговой службы обязательно проверит, не поступали ли заявки на конкретное лицо с других мест работы.

Если в организации трудятся несколько работников-иностранцев, для возмещения налога бухгалтерия готовит отдельный пакет документов на каждого работника.

Налоговая оплата патента иностранному гражданину

Если же иностранец работает у физического лица, то нужно указывать адрес, по которому мигрант зарегистрирован. Что делать если меняются реквизиты? Если в реквизитах будут изменения, например, смена районной налоговой, а значит и всех данных, то иностранцу необходимо вручную ввести новые данные налоговой службы, в которую будет переведен платеж. Что делать, если потеряны чеки оплаты? 1. Первый чек оплаты можно восстановить в ЕМЦ / ФМС. 2. Последующие чеки можно восстановить в Сбербанке. 3. Получить в налоговой службе выписку по всем совершенным платежам. Источник Поделиться в соц.

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения. Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника. Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

Таким образом, в указанной формуле существует лишь одна переменная – региональный коэффициент, в связи с чем размер оплаты за патент зависит от российского региона, в котором он выдается. Как оплачивать Чтобы не лишиться права осуществлять трудовую деятельность на территории России, иностранные граждане в обязательном порядке должны соблюдать сроки и порядок осуществления внесения платежей в счет оплаты патента.

Или следующий случай: патент выдан 01.07.2016г., а налог за первый месяц Вы оплатили 04.07.2016г. — в таком случае, рекомендую оплачивать ежемесячный налог за несколько дней до 1-го числа каждого месяца. В таком случае Вы не станете заложником ситуации. — Обязательно ли заключать трудовой договор для работы на основании патента?Иностранный гражданин, согласно п.7 ст.13.3 115-ФЗ, в течении 2-х месяцев с момента получения им патента, обязан предоставить в территориальный орган УФМС копию трудового или гражданско-правового договора на оказание услуг/выполнение работ.

В такой ситуации вам будет предоставлено пятнадцать дней, чтобы покинуть страну. Постарайтесь оплачивать патент заранее, чтобы проблемы с проведением платежей не стали причиной возникновения у вас сложностей – иначе простая бюрократическая проволочка может привести к столь нежелательной депортации вас из страны.

Заключение

Своевременное перечисление авансовых платежей, продляющих действие патента, не менее важно, чем наличие самого документа, ведь даже небольшая задержка поступления средств автоматически аннулирует его актуальность. Лишившись патента, мигрант получает статус нелегала, совершая тем самым административное преступление

Чтобы не попасть в разряд нарушителей, нужно вовремя вносить оплату и сохранять все чеки и квитанции.

Внимание!

В связи с изменениями в законодательстве РФ, информация в статье могла устареть!

Наш юрист готов бесплатно Вас проконсультовать – напишите вопрос в форме ниже: