Bank Pekao 24

Данная система обеспечивает дистанционную работу с собственными счетами, открытыми в банке “Пекао” в Польше. Она осуществляется в форме интернет-банкинга (используются приложения для планшета либо мобильные приложения), SMS-сервиса и управления счетами в телефонном режиме. Клиент имеет возможность в удаленном режиме провести практически любую операцию из числа тех, которые обычно выполняются непосредственно в отделении банка.

Плату за использование сервиса вносить не нужно, техническая поддержка осуществляется круглосуточно (польский и английский языки).

Для того чтобы воспользоваться интернет-банкингом, следует посетить , а затем следовать инструкциям, которые там содержатся. Чтобы работать через мобильное устройство, нужно осуществить регистрацию в мобильной версии сайта; на нем также можно скачать приложение.

- Работа в телефонном режиме начинается со звонка на номер 801 365 365 (в Польше) либо +42 683 82 32 (если клиент банка находится за пределами страны).

- После соединения нужно нажать клавишу “2”, затем ввести номер телефона клиента и нажать “#”.

- Далее необходимо ввести PIN-код и вновь нажать клавишу “#”.

- Затем нужно следовать инструкциям. Для того чтобы связаться с оператором, следует нажать “0”.

Чтобы отправить SMS с запросом, например, о состоянии вашего счета, используется номер 3803 (в Польше) либо +48 665 657 657 (за рубежом). Для этого при отправке необходимо воспользоваться кодом следующего вида:

- номер телефона клиента # PIN-код – если вас интересует баланс;

- или же номер телефона клиента # PIN-код # код операции, если вы отправляете запрос на другую тему.

Коды возможных операций приведены на сайте Bank Pekao. Ответ вы получите также в виде SMS.

Несмотря на то, что плата за пользование услугами Bank Pekao 24 отсутствует, комиссионные в случае осуществления операций, а также мобильную связь, отправку SMS и услуги интернета придется оплатить.

Следует упомянуть и о других возможностях интернет-банкинга Пекао:

- Система Pekao Biznes 24 предоставляет возможность бизнесменам работать с корпоративными клиентами в режиме онлайн, облегчает расчеты с партнерами, имеющими счета в других банках.

- Система Pekao Connect предлагает новейшие решения по усилению интеграции финансовых процессов фирмы с банком, обеспечивающие безопасность, автоматизацию процессов, повышение качества, экономию времени и скорость доступа.

- Система Pekao READY – это программа системной интеграции, направленная на разработчиков программного обеспечения типа ERP/FK/HR. Банк создал ее для корпоративных клиентов с использованием интернет-банковской системы Pekao Biznes 24, чтобы обеспечить комфорт и эффективность финансового управления компанией.

- Следует отметить, что Bank Pekao первым в Польше интегрировал платформу бизнес-транзакций для корпоративных клиентов с системой лизинговой компании, добавил лизинг-модуль в Pekao Biznes 24. Благодаря этому теперь можно управлять своими финансами централизованно, независимо от того, идет ли речь о финансовых вопросах или о лизинговом продукте. Такая уникальная функциональность доступна только данному банку.

Приобрести собственную квартиру

За сколько в Польше можно приобрести квартиру?

О ситуации на рынке недвижимости по всей стране мы не осведомлены. Но в Люблине, где мы покупали свою, стоимость квартир находится в диапазоне от 240 до 370 тысяч злотых. Это считается не дорого для такого города с населением в 320 тысяч человек. На стоимость непосредственно влияет квадратура, планировка, качество ремонта, расположение дома, близость к объектам инфраструктуры и к транспортным развязкам.

Процедура покупки квартиры

Опишите вкратце процедуру покупки квартиры.

Начинается все с покупки квартиры, после чего с хозяином подписывается предварительный договор и оставляется 2-3% залога, которые будут учитываться банком, как первоначальный взнос. Договор закрепляет намерение приобрести квартиру, из чего вытекает, что мы не вправе отказаться от покупки, а хозяин не может продать ее кому либо другому, иначе дело чревато большими штрафами.

Далее следует бумажная процедура по сбору справок и квитанций, необходимых для получения банковского кредита. Когда ипотека одобрена, совместно с владельцем квартиры обращаемся к нотариусу и заключаем основной договор купли-продажи.

Имейте в виду, что при плохом владении местным языком, нотариус может настоять на привлечении платного переводчика. По польским законам, если сторона сделки, в силу языкового барьера, не в состоянии всесторонне воспринимать ее предмет, то такая сделка может быть признана недействительной.

В течении нескольких часов нотариус регистрирует нас в кадастровом ведомстве, как полноценных владельцев квартиры. С подписанным договором и копией справки кадастрового реестра мы возвращаемся в банк и передаем все это менеджеру. Можете не волноваться, банковская система работает слаженно и быстро, на протяжении 3-4 рабочих дней средства будут переведены на счет продавца. С этого момента вы – счастливый обладатель собственной квартиры.

Дает ли покупка квартиры вид на жительство

Эмигрант, купивший недвижимость в Польше, может рассчитывать на льготы в получении вида на жительства или гражданства ?

Нет, покупка дома или квартиры на территории страны никак не влияет на процесс получения гражданства. Есть законная процедура, и она позволяет получить гражданство только путем выполнения условий и соблюдения сроков.

Еще важный момент – не рекомендуем пытаться подделывать документы или иными способами обманывать контролирующие органы. Последние это легко выявляют и на дальнейшем вашем пребывании в Польше может быть поставлен крест.

Может ли украинец в Польше оформить кредит?

Для начала следует отметить тот факт, что Польша занимает почетное место среди европейских стран, которая обеспечивает народ достаточно низкими процентными ставками при оформлении займов. В комплекте с недостаточно высокими зарплатами, низкие ставки создают устойчивую почву для развития финансово-кредитной системы в стране. Так, средний показатель населения, пользующегося услугами кредиторов, составляет 80-90%.

Поэтому совсем неудивительно, что у рядового украинца, который уже достаточно долго проживает на территории Польши, возникает потребность в оформлении займа.

Это действительно возможно, и закон этого не запрещает, однако ставит ряд требований перед желающими:

- наличие разрешения на пребывание в стране (Карта поляка, Карта побыту);

- истец должен заранее оформить временную прописку в стране;

- срок выплаты кредита не может превышать срок действия Карты побыту.

Ипотеку можно оформлять на любой период, независимо от того, когда заканчивается действие Карты побыту, чего не скажешь об обычном кредите. На самом деле оформить кредит в Польше возможно, но придется приложить немало усилий.

Среднегодовая процентная ставка по ипотеке в 2020 году

В основном процент составляется из трех компонентов:

- Warsaw Interbank Offer Rate (или WIBOR). Это ставка межбанковского кредитования – условия, на которых банки кредитуют друг друга. Это переменная величина, которая систематически корректируется (раз в 3, 6 или 12 месяцев).

- Фактическая процентная годовая ставка (Rzeczywista Roczna Stopa Oprocentowania – RRSO). Непосредственно условия предоставляемого кредита.

- Маржа. Стоимость выдачи кредита. Устанавливается банком в момент предоставления ипотеки. Является неизменной весь срок кредита.

Согласно рейтингу, который оставляет издание Bankier.pl, размер ставок по ипотеке в Польше (в злотых) на весну 2019 года составлял 3,5% – 5,2% годовых.

Ипотечный калькулятор

Практически все кредитные учреждения публикуют свои онлайн-калькуляторы расчета ипотеки.

Задав имеющиеся параметры, можно получить результат максимальной суммы и потенциальных выплат. Найти калькуляторы можно, например, по этим ссылкам:

Дополнительные расходы

Кроме указанных затрат, могут возникнуть и дополнительные. Более того, мы считаем их появление очень вероятными.

Мнение эксперта Юлия Владимировна Эксперт интернет-журнала “Польский консультант”

Если у иностранца имеется 20% стоимости недвижимости, ему не стоит рассчитывать на использование более 10%, т.к. остальное, скорее всего, «съедят» эти дополнительные расходы.

Среди подобных затрат:

- Налог на приобретение жилья (вторичный рынок). Около 2% стоимости.

- Гонорар нотариуса. В среднем 5000 – 10000 злотых в зависимости от стоимости объекта.

- Банковский процент за выдачу кредита. Это индивидуальный параметр, и может как отсутствовать, так и составлять до 3,5% от суммы сделки.

- Страхование.

- Услуги переводчика. В крупных городах стоимость может достигать 350 – 400 злотых в час. К этому вопросу мы еще вернемся в заключении.

Суммироваться могут и косвенные расходы: транспортные издержки, переводы документов, услуги риелторов и т.д.

Где в Польше выгодно взять кредит в 2023 году?

Конкретный ответ дать трудно. Потому что сегодня более выгодные условия у одной компании, завтра — у ее конкурента.

Отметим, что на сбор необходимых документов уходит мало времени, а процедура оформления кредита в онлайн-режиме

обычно не требует в Польше залога и поручителей.

Дистанционная подача заявки хороша тем, что пользователь может сразу обращаться в несколько банков Польши. При

классической схеме потребовалось бы много времени, чтобы обойти офисы 3-5 кредиторов. Если на нашей странице

размещены банки и МФО Польши, значит, все они принимают заявки на онлайн-кредиты в 2023 году.

Удаленное оформление займа происходит быстро и просто. Нужно просто заполнить заявку. Получив необходимую

информацию, потенциальный заемщик может выбрать оптимальную программу кредитования, не посещая финансовые учреждения

Польши.

- высоких годовых ставок;

- дополнительных комиссий;

- скрытых платежей.

Поэтому любой договор нужно внимательно изучать. Вполне возможно, что на сайте банка Польши не будет каких-то пунктов, невыгодных заемщику. Однако потом они могут появиться в договоре.

Типичные вопросы по ипотеке

Какой процент по ипотеке в Польше?

3-5%. Зависит от банков и их условий, суммы займа и ряда других факторов.

Как долго длиться процедура рассмотрения и получения кредита на недвижимость?

Банки отвечают по-разному. Одни могут делать это быстро за несколько дней. Другие же могут затянуть все на 3-4 недели. Если рассматривать полное время от самого начала до вселения в новую квартиру, то может пройти 1-3 месяца, бывает и полгода для вторичного рынка, для первички можно ждать пока дом полностью будет построен 6-12 мес. Сроки зависят от множества факторов. Часто бывает именно на первичном рынке недвижимости, застройщик затягивает срок сдачи дома, а вы не имеет права в него вселится, пока дом не будет сдан и подключен к основным коммуникациям, поэтому и вы вынуждены ждать и уже гасить проценты оплаченных траншей банком, хотя и не большие, так как это не основное тело кредите.

Если я передумаю со временем, и не захочу жить в Польше, что будет с квартирой?

Пережевать за это бессмысленно. Вы можете сдавать свою ипотечную квартиру в любое время. Кстати так делают некоторые зажиточные поляки, которые имеют несколько квартир в кредите и сдают их аренду. Ипотечную квартиру можно продать. Новый владелец, т.е. покупатель, который оплатит вам полную стоимость, часть вы отдаете как долг банку, а другая остается вам.

После приобретения недвижимости в Польше, я получу вид на жительство или гражданство?

Купленная квартира в Польше никаким образом не дает вам права получения ни вида на жительство (карта побыта), ни гражданства Польши.

Слышал о молодежном кредите MDM, насколько реально и чем выгодно?

Реально. Государство финансирует часть стоимости жилья (10-30% стоимости недвижимости). У данной программы есть свои нюансы и условия, не каждый может воспользоваться. И, как правило, молодежный кредит весьма долго рассматривается.

Чем отличается покупка дома от квартиры?

Покупка дома в ипотеку немного сложнее, нужно специальное разрешение на землю, получить, которое немного хлопотно.

В какой валюте польские банки предоставляют ипотечный кредит?

Получит кредит в польских банках можно не только в злотом, но и в других валютах, например, евро, швейцарские франки и т.п. Десять лет назад, когда злотый был не очень стабильный и подвергался инфляции, многие поляки брали кредит в швейцарском франке. Пять лет назад швейцарский франк немного пошатало, и вышло так, что злотый оказался стабильнее. Поэтому сложно предсказать, что будет даже с самой стабильной валютой через некоторое время. Безопаснее конечно же брать кредит в той валюте в которой вы получаете з/п в Польше.

Можно ли договорится с продавцом квартиры чтобы он официально выставил меньшую стоимость жилья, а остальное оплачу наличными чтобы меньше платить налог на продажу-куплю недвижимости ему и мне?

Не рекомендуем манипулировать перед государственными органами Польши. На протяжении 5 лет от момента покупки государственный орган может провести повторную оценку стоимость приобретенного вами жилья. Если оно на момент покупки окажется заниженным от рыночной, вы и продавец (на вторичке) или застройщик (на первичке) понесете штрафные санкции. Поэтому не пытайтесь обмануть государственные органы, банки и т.п.

Сколько времени занимает процесс от начала оформления ипотеки до вселения в квартиру?

Для вторичного рынка в рамках 1-3 месяца. При покупке, так сказать, б/у недвижимости в Польше, то есть на вторичном рынке, вам не нужно ждать пока построится дом и не тратить время на последующий внутренний ремонт квартиры.

Для первичного (новостройки) 6-12 месяцев. Дом еще строится, а квартиры покупают, берут в кредит. Как правило, застройщик сообщает, когда будет завершен дом.

Какая будет маржа банка за все время выплаты кредита?

Вариант 1 Первоначальный взнос – 20% Срок кредитования – 15 лет Полная сумма оплаты за 15 лет – 132%

Вариант 2 Первоначальный взнос – 20% Срок кредитования – 30 лет Полная сумма оплаты за 30 лет – 160%

Как открыть счет в польском банке?

Сколько стоят квартиры в Польше?

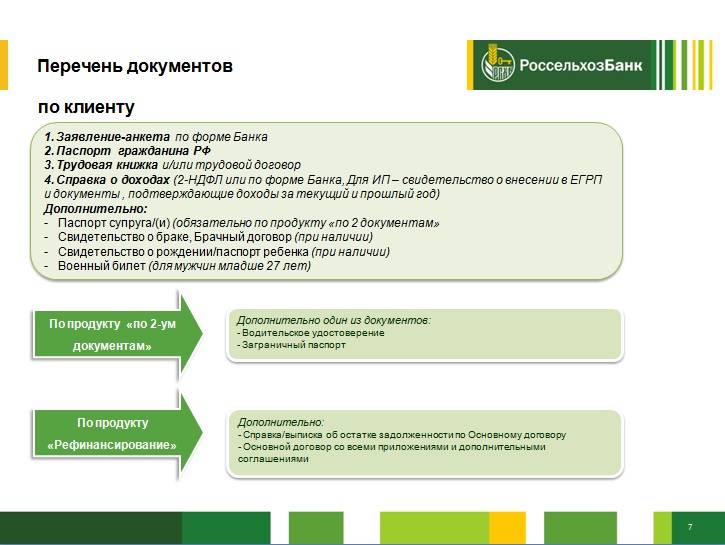

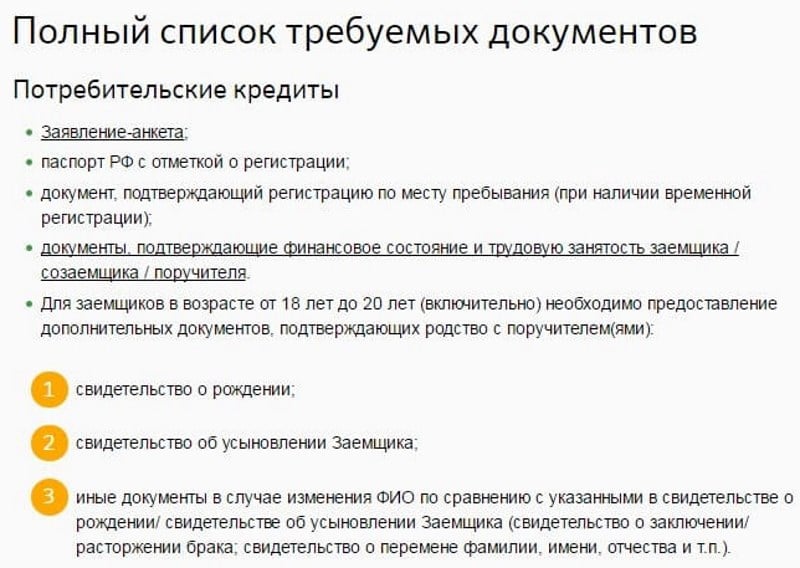

Какие документы нужны в других случаях?

Почти всегда банк требует справку, отображающую размер заработка заемщика.

При желании увеличить сумму кредита учитываются следующие виды заработка путем предоставления таких документов для оформления кредита в банке «Открытие»:

- Заработная плата + премиальные начисления.

- Доход с работы по совместительству.

- Прибыль от ведения собственного бизнеса.

- Страховые выплаты, дивиденды и процентов по депозитам.

- Пенсионные выплаты.

- Алименты на детей.

- Деньги, полученные от сдачи собственного жилья в аренду.

Также нужны документы для получения кредита в банке «Открытие», с помощью которых человек доказывает платежеспособность:

- Справка формы 2НДФЛ.

- Справка по форме банка.

- Выписка с банковского счета.

- Документ из отделения ПФ.

- Справка формы 3НДФЛ.

- Налоговая декларация или прочая отчетность по финансам (для владельцев бизнеса).

Для подачи заявки на кредитный продукт клиент должен лично явиться в ближайшее отделение финансовой компании, предоставив паспорт его сотруднику.

Сразу после заполнения полей анкеты и скорринга банк даст ответ. В случае положительного решения клиенту позвонят и расскажут о сроке договора, размере ежемесячного взноса, годовой ставке и о том, сколько придется переплатить.

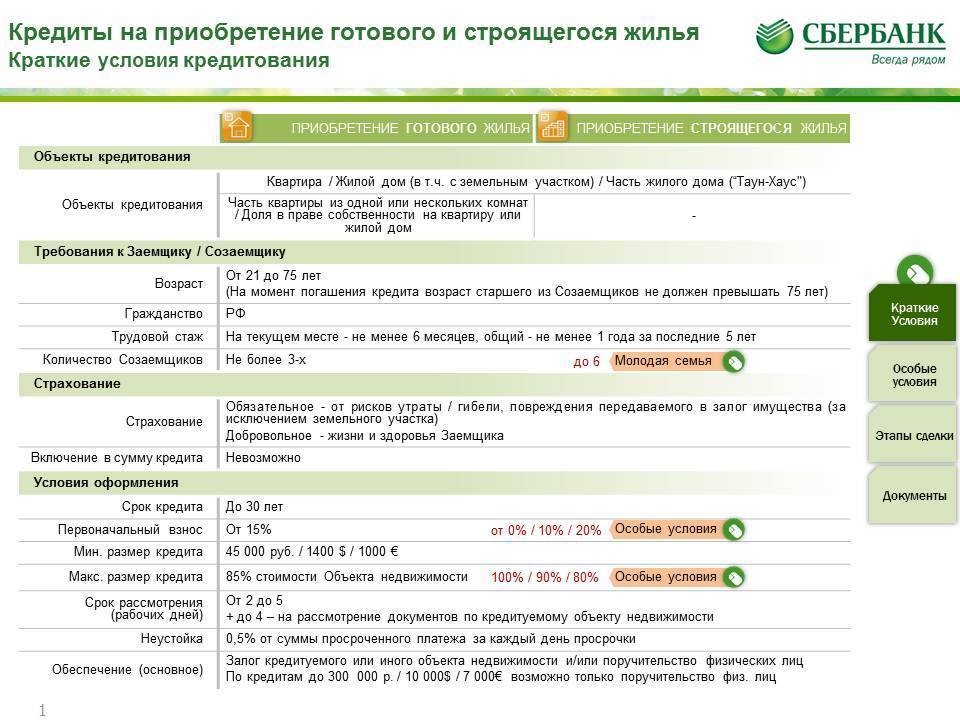

Ипотека для иностранцев в Польше: в каком банке можно взять и на каких условиях?

Все большее количество иностранцев решается на приобретение собственного жилья в Польше. Еще большее количество мигрантов с соседних с Польшей Украины и Беларуси обращаются в местные банки за ипотекой.

На сколько сложно взять ипотечный кредит иностранцу в Польше, и каким требованиям для этого необходимо соответствовать? Предлагаем разобраться вместе.

Итак, в каком польском банке иностранец может получить кредит?

Стоит знать, что некоторое время назад далеко не все польские банки выдавали кредиты лицам, не являющимся гражданами Польши. Однако в последнее время в этом плане многое изменилось, и, по сути, поиск банка с кредитным предложением для иностранцев больше не является проблемой. Часто такие кредиты не предназначены специально для иностранцев – ими могут пользоваться как поляки, так и граждане других стран. Есть также банки, которые точно указывают, что они предлагают специальные кредиты для иностранцев. Более того, сегодня у иностранцев также есть шанс получить ипотеку на покупку жилья в Польше. Например, среди банков, которые предлагают ипотечный кредит иностранцам с видом на жительство: Pekao SA, Millenium, mBank, PKO BP, ING Bank Śląski и Alior Bank.

Более того, некоторые польские банки предлагают клиентам из Украины и Беларуси обслуживание на украинском и русском языках, что значительно облегчает процедуру получения ипотеки для иностранца в чужой стране.

Какие условия должен выполнить иностранец, чтобы получить ипотеку в польском банке?

На самом деле, каждый банк может предъявить к иностранному клиенту свои требования. Но в целом, многие из них очень похожи. Самый распространенный список необходимых документов для получения кредита на жилье выглядит приблизительно так:

– Наличие постоянного вида на жительства в РП (для некоторых банков достаточно и временного),

– Наличие постоянного законного источника дохода на территории Польши,

– Подтверждение наличия прописки на территории Республики Польша,

– Наличие действующего паспорта,

– Наличие банковского счет в польском банке,

– Наличие номера PESEL.

– Наличие так называемого «стартового капитала» в размере минимум 10 % от стоимости жилья, на которое иностранец планирует взять ипотеку.

К слову, после начала эпидемии Covid-19 многие польские банки ужесточили условия для получения ипотеки, в том числе для иностранцев. Например, сумма стартового капитала на счету у клиента теперь должна составлять 20, а иногда и 30% от стоимости жилья

Также многие банки обращают внимание на наличие положительной кредитной истории у иностранного клиента. Кроме справки о наличии постоянного источника доходов банк может запросить копию трудового договора (лучше всего, если это будет «umowa o prace»), справку о доходах за несколько последних месяцев, копию свидетельства о браке, оценочную стоимость недвижимости (если речь идет о «вторичке») и прочие документы. На самом деле, оформление ипотеки в польском банке для иностранца – не такая уж и сложная процедура

Особенно если иностранец изначально находиться в Польше на законных основаниях. При этом, процент, под который банки в Польше дают ипотечный кредит иностранцам не велик и позволяет обзавестись собственным жильем в этой стране в достаточно короткий срок и на выгодных условиях

На самом деле, оформление ипотеки в польском банке для иностранца – не такая уж и сложная процедура. Особенно если иностранец изначально находиться в Польше на законных основаниях. При этом, процент, под который банки в Польше дают ипотечный кредит иностранцам не велик и позволяет обзавестись собственным жильем в этой стране в достаточно короткий срок и на выгодных условиях.

RONIKAИсточник фото: google.pl

Частные кредиты наличными? Обходите стороной!

Так называемые „микрозаймы”, то есть частные кредиты наличными, пользуются в Польше большой популярностью, хотя и имеют дурную славу. В основном потому, что такой кредит очень дорогой, и реальная процентная ставка может превысить даже 100%!

Получить такие деньги легко – фирмы, предоставляющие кредиты наличными, выдвигают минимум требований (в случае иностранца достаточно паспорта и подтверждения регистрации), но проблемы начнутся во время выплаты очень больших платежей. Если Вы просрочите выплату, то Вам начислят очень высокие проценты и штраф.

Таким образом, можно легко попасть на уловку, поэтому мы категорически не рекомендуем пользоваться такими кредитами. Кредит в банке намного безопаснее и обычно дешевле.

Размер возможного кредита

И здесь банки могут выставлять собственные требования, но все же распространенные пределы и другие условия указать возможно.

Есть достаточно простая формула размера ипотеки для иностранцев. Привязана она к доходу

Это важно, т.к. означает, что имеющиеся накопления не влияют на размер возможного кредита – он зависит исключительно от дохода (конечно, накопления могут влиять косвенно – например, увеличив часть взноса, которые выплачивается продавцу, и, соответственно уменьшим необходимый размер ипотеки)

На подтвержденных доход нетто в размере 1200 – 1500 злотых в месяц, существует вероятность получения 100000 злотых ипотеки.

Согласитесь, выглядит все просто: например, получаете 6000 злотых нетто, можете рассчитывать на 400000 злотых кредита. Но не спешите радоваться. Есть и здесь сложности. Каждый член семьи-иждивенец уменьшает возможную сумму на 100000 злотых.

Пример для наглядности. За ипотекой обратился иностранец, соответствующий всем требованиям банка, и получающий 6000 злотых нетто:

Совместный кредит при работающей жене, наоборот, может увеличить сумму ипотечного кредитования.

Валюта кредита

Здесь так же все довольно просто. Есть рекомендация Komisji Nadzoru Finansowego (Комиссии финансового надзора), которой и следуют основные банки. Суть ее в том, что валюта кредита должна соответствовать валюте заработка заемщика.

Соответственно, если за кредитом обратился иностранец, зарабатывающий в злотых, то в этой валюте он и может рассчитывать на ипотеку.

Возраст кредитования

Получить ипотеку несовершеннолетним невозможно. Для лиц в пределах 19 – 21 года могут быть свои условия. Максимальный возраст, как правило, не превышает 75 лет.

Одновременно существуют государственные программы поддержки молодых семей, в т.ч. связанных и с ипотечным кредитованием. Это отдельная объемная тема, в данной статье не рассматриваемая.

Кредит на жилье для украинцев

Граждане Украины также могут получить заем в Республике Польша. Однако существует определенный перечень требований к иностранцам, которые планируют взять кредит в польском банке.

Крупные финансовые учреждения проводят проверку своих заемщиков

Особое внимание специалисты уделяют платежеспособности лица, претендующего на кредит

Для того, чтобы подать заявку на кредит необходимо:

- иметь Карту побыта https://zhit-v-polshe.com/karty-pobytu/

- номер PESEL https://zhit-v-polshe.com/pesel/

- легальные доходы на территории Польши как минимум в течение последних 6 месяцев

При наличии этих документов кредитный специалист сможет рассмотреть ваше заявление. Дополнительно вас могут попросить предоставить трудовой контракт, который будет сроком не менее срока кредитного договора. Также банк может потребовать другие документы для того, чтобы убедиться в платежеспособности клиента.

Крупные банки предлагают потребительские займы и ипотеку. Потребительский кредит можно использовать на крупные покупки, например, приобрести автомобиль. Ипотека — это кредитный договор с большим сроком погашения. Для ее получения необходимо предоставить банку залоговое имущество, которое будет гарантировать выплату займа.

Стоит помнить, что банк может интересоваться целью кредитования. В случае получения ипотеки финансовое учреждение не будет предоставлять клиенту наличные, а будет переводить непосредственно продавцу имущества.

Дополнительные расходы

Кроме указанных затрат, могут возникнуть и дополнительные. Более того, их появление расценивается, как очень вероятное.

Консультант

Юлия Владимировна

️ Поддержать проект

Если у иностранца имеется 20% стоимости недвижимости, ему не стоит рассчитывать на использование более 10%, т.к. остальное, скорее всего, «съедят» эти дополнительные расходы.

Среди подобных затрат:

- Налог на приобретение жилья (вторичный рынок). Около 2% стоимости.

- Гонорар нотариуса. В среднем 5000 – 10000 злотых в зависимости от стоимости объекта.

- Банковский процент за выдачу кредита. Это индивидуальный параметр, и может как отсутствовать, так и составлять до 3,5% от суммы сделки.

- Страхование.

- Услуги переводчика. В крупных городах стоимость может достигать 350 – 400 злотых в час. К этому вопросу мы еще вернемся в заключении.

Суммироваться могут и косвенные расходы: транспортные издержки, переводы документов, услуги риелторов и т.д.

Какие банки предлагают kredyt hipoteczny для украинцев, белорусов и россиян?

Эмиграция в Польшу из стран СНГ во многом поощряется правительством. Число трудовых мигрантов, желающих остаться в стране, постоянно растет. Соответственно, растет и число желающих получить ипотеку. Банки не те организации, которые любят упускать выгоду, поэтому ипотечные кредиты для иностранцев предоставляет большинство (но не 100%) крупных банков РП.

Мы перечислим несколько основных, на примере которых будем рассматривать и дальнейшее. На момент публикации ипотеку белорусам, россиянам и украинцам выдавали:

- Alior Bank.

- BPS банк.

- BGŻ BNP Paribas.

- Credit Agricole.

- ING Bank Śląski.

- Миллениум Банк.

- Pekao.

- PKO BP.

Еще раз подчеркнем, пока не все банки готовы работать с выходцами из-за пределов ЕС, не имеющими польского гражданства. К примеру, Eurobank подобных услуг не оказывает.

Выбор и резервация квартиры

Далее вам, конечно, нужно будет выбрать и зарезервировать квартиру в Польше. Если вы будете покупать квартиру, «с вторичного рынка» то тогда, вам придется заплатить налоги за покупку квартиры. А в том случае, если вы будете покупать квартиру напрямую от застройщика, платить налоги не нужно.

Обязательно делайте резервацию, в таком случае, вы будете уверенны, что ее не предложат другим людям, а также стоимость квартиры не увеличится, она как бы замораживается. Ведь вы можете купить квартиру от застройщика, и придется ждать сдачу дома как минимум месяц, за это время стоимость квартиры может, поменяется. Стоимость резервации входит потом в вашу оплату за квартиру.

Что нельзя делать при подаче заявки

Стоит обратить внимание еще на один момент во время поиска кредита. Есть в Польше такая система, как BIK (Biuro Informacji Kredytowej), в которой содержатся данные обо всех кредиторах

С одной стороны, эта система помогает в получение кредита, если вы успели выработать хорошую кредитную историю, но с другой, важно во время поиска кредита не переборщить с количеством запросов (wnioskami) в банки на выдачу кредитов. Когда банк получает официальный запрос на выдачу кредита, он в первую очередь делает запрос в BIK, чтобы проверить историю и платежеспособность потенциального клиента

Если таких запросов в BIK начинает поступать слишком много, это может создать неправильное впечатление и послужить поводом для отказа в кредите.

Если вы наслышаны о доступном кредитовании в Польше и делаете основную ставку на получение займа, убедитесь в наличии следующего:

- в числе учредителей или правления компании есть польские граждане либо иностранцы с постоянным пребыванием в Польше;

- на балансе фирме есть какое-то имущество (желательно дорогостоящее, а не только офисная техника) или хотя бы фирма может похвастаться значительным оборотом на своем счету.

Это, конечно, не все составляющие успеха, но без них будет намного сложнее.