Налогообложение нерезидентов в Латвии в процентах %

Законом установлены следующие ставки налогообложение нерезидентов (НДФЛ) в Латвии:

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 10% на выплаты дивидендов;

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 10% на услуги которые связаны с оплатами консультации и управления;

- 2% оплачивается плата за отчуждение недвижимости находящейся на территории ЛР.

- 10% на проценты, в тех случаях где плательщик и получатель связанные лица;

- 5% с роялти, но некоторым позициям 15%, процент насчитывается в зависимости от статуса интеллектуальной собственности;

- 5% взимается за эксплуатацию находящегося в ЛР имущества – 5%;

Последние изменения в налоговом законодательстве Латвии предполагают с 2013 года изменить некоторое налогообложение нерезидентов. В том числе отменить налог в 10% на выплаты нерезидетам дивидендов без удержания налога у источника. Это правило не относиться к получателям выплат из офшорных зон.

Прочие виды пошлин на территории государства

- Налоги на авто. Удерживаются со всех легковых машин и мотоциклов вне зависимости от объема двигателя. Сбор нужно оплатить до момента регистрации транспортного средства в ГИБДД.

- Пошлина за иностранные номера машин. Если резидент страны, имеющий внутри ее границ место проживания, ездит на авто с иностранными номерами, он обязан выплачивать по 1000 евро в год. Допускается временная регистрация номера, что снизит пошлину до 700 евро для джипов и седанов класса люкс, и 200 евро – для остальных авто.

- Сбор за собак и домашних животных. С каждой собаки, достигшей полугодия, нужно перечислять 10 евро в год. Скидки дается владельцам-инвалидам первой и второй группы. Для стерилизованных животных сбор составляет 5 евро в год.

- Налог на наследство в Латвии. Уровень перечисления зависит от степени родства наследника. Первая очередь – дети – выплачивает 0,5%. По мере отдаления очередей процент растет, если наследство получает друг или знакомый, не состоящий в родстве с наследодателем, он оплачивает 15% от ликвидной суммы объекта.

- Дорожный сбор для автомобилей, зарегистрированных ранее 2017 года, пошлина составляет 7,4%. С 2017 года дорожный сбор рассчитывается на основании выброса в окружающую среду углекислого газа. Чем больше объем двигателя, тем дороже оплата. Сумма колеблется от 48 до 640 евро в год.

- Пошлина при продаже квартиры или дома. Операция приравнивается к приросту капитала и облагается по ставке 15%.

- Налог на доход от недвижимости. Есть два варианта: оплачивать 9% с прибыли как микропредприятие или рассчитывать разницу между расходами на содержание объекта и доходами от его сдачи и перечислять от полученной суммы 24%.

Получите разъяснение по каждому пункту налогообложения в Латвии от специалистов сайта UraFinance. Все консультации бесплатные.

Особенности системы налогообложения в Испании

Налогообложение Испании обладает многими специфическими чертами. Вызвано это не только историческими условиями, но и такими особенностями страны, как многонациональность и поликультурность, разный уровень экономического развития регионов.

Испанию часто называют «государством автономий» . В стране насчитывается 17 автономных сообществ с широким объемом прав, 50 провинций, 324 комарки, 8114 муниципий .

Налоговой властью в Королевстве Испания обладают три субъекта:

- государство. Имеет право передавать полностью или частично свои полномочия автономным сообществам;

- автономные сообщества. Обладают ограниченными полномочиями устанавливать налоги. Есть специфика для форальных земель — Страны Басков и Наварры. Здесь налоговое регулирование исторически основано на пактах между государством и автономными сообществами (еl Sistema foral tradicional);

- муниципии. Налоговые власти местных образований вправе устанавливать факультативные дани и регулировать их в установленных законом пределах.

Испанская налоговая практика выделяет налоги:

- прямые – на доходы физических лиц и предприятий, на имущество, на наследование или дарение;

- косвенные – на гражданско-правовые сделки, НДС, на алкогольные напитки, горючее, табачные изделия, электричество и др.

Нормативно-правовые акты и принципы налогообложения в Испании

В Испании роль нормативно-правовых актов, которые регулируют налоговую сферу, выполняют:

- Конституция 1978 г. – высший источник налогового права . В ней законодательно закреплен принцип «регионализации», провозглашены основные принципы — равенства, всеобщности, справедливости, законности, экономической способности, прогрессии. Налоговых вопросов касаются несколько статей:

- ч. 1 ст. 31 — обязанность граждан финансировать общественные расходы согласно их экономическим возможностям, на принципах равенства и прогрессивного налогообложения;

- ч. 3 ст. 31 — обложение налогом исключительно на основании закона;

- ч. 3 ст. 87 — ограничение законодательной инициативы граждан по вопросам налогообложения;

- ч. 1 ст. 133 — налоговая власть принадлежит исключительно государству;

- ч. 2 ст. 133 — автономные сообщества и собрания представителей на местах вправе учреждать и собирать налоги;

- ч. 3 ст. 133 — все налоговые льготы предоставляются в законном порядке (Nullum tributum sin lege);

- ч. 2 ст. 134 — объем налоговых сборов определяется бюджетом;

- ч. 7 ст. 134 — изменения в налоги вносятся специальным законом;

- ст. 135 — принцип бюджетной стабильности;

- ст. 142 — местные бюджеты должны располагать собственными налогами;

- ч. 2 ст. 156 — автономные сообщества правомочны участвовать в сборах, расходовании и расчетах государственных налогов в соответствии с законами и уставами;

- ст. 157 — автономные сообщества используют для местных нужд собственные налоги, пошлины и сборы

- Официально опубликованные международные договоры Испании (соглашение 2007 г. с Ватиканом, договоры об избежании двойного налогообложения, регламенты Евросоюза в сфере налогообложения и др.).

- Общий налоговый закон 2003 г. Он закрепил понятие обязательного платежа (tributo). Согласно п. 2 ст. 2 закона, сюда включены три категории:

- «Налог» (impuesto) — объект налогообложения связан с деяниями и фактами, касающимися экономической правоспособности налогоплательщика — доходы физических и юридических лиц, имущество и др.

- Сборы (tasas) — объект обложения связан с использованием госимущества или госуслуг, которые приносят гражданину пользу, но не зависят от его воли или желания: сборы за получение паспорта, лицензии, записи в ЗАГСе, таможенные и др.

- Специальные взносы (contribuciones especiales) — объект обложения состоит в получении выгоды в результате проведения общественных работ или предоставления общественных услуг, которые повышают стоимость имущества. Например, повысить цену на жилую недвижимость могут прокладка новых маршрутов общественного транспорта, обустройство зеленых зон, улучшение инфраструктуры (открытие по соседству супермаркетов, школ, больниц).

- Органический закон о финансировании автономных сообществ.

- Статуты автономий каждого автономного сообщества.

Корпоративный налог на прибыль предприятий

После вступления в силу нового Закона о корпоративном подоходном налоге с 1 января 2018 действуют следующие правила при взимании налога на прибыль:

- Прибыль юридического лица подлежит налогообложению только в части ее распределения в пользу участников (акционеров) такого лица и иных выплат, приравненным к распределению прибыли. Т.е., если юридическое лицо не распределяет прибыль, а реинвестирует ее в развитие бизнеса, то обязанности уплачивать налог у него не возникает.

- К распределению прибыли приравниваются следующие выплаты: — расходы, не связанные с хозяйственной деятельностью; — сомнительная дебиторская задолженность; — повышенные процентные платежи; — выдача займов связанным лицам; — сделки со связанными лицами по нерыночным ценам; — имущество, предоставляемое нерезидентом работникам своего постоянного представительства в Латвии; — ликвидационная квота.

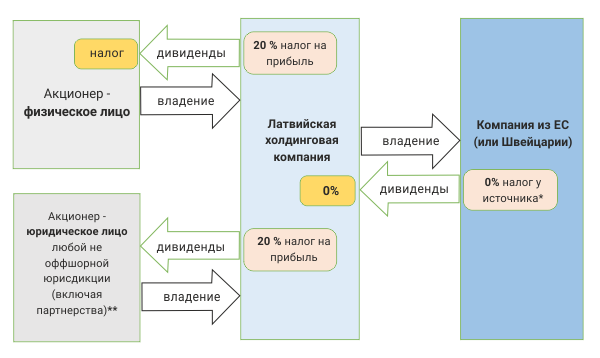

- Базовая ставка налога составляет 20 %. При этом, если получателем дивидендов является физическое лицо-резидент Латвии, то после уплаты налога на прибыль при их распределении, такое физическое лицо не включает суммы полученных дивидендов в налоговую базу для целей исчисления НДФЛ.

- Дивиденды, полученные латвийской компанией от лица любой резидентности (за исключением офшорных компаний) не подлежат налогообложению. Также не облагаются налогом доходы от продажи акций латвийской компании, принадлежавших какому-либо лицу 36 месяцев и более.

- Эффективная ставка налога может составлять 25 %, так как при расчете налогооблагаемой базы применяется коэффициент 0, 8 (на него делится сумма полученного дохода, в результате чего налогоплательщик рассчитывает налоговую базу, к которой, в свою очередь, применяет базовую ставку).Пример: акционер компании получил дивиденды на сумму 100 Евро. Налоговая база составит 100/0,8=125 Евро. Сумма налога к уплате составит 125*20%= 25 Евро, что фактически является 25% от полученных 100 Евро.

- Отменено существовавшее ранее требование об уплате авансовых платежей по налогу на прибыль (заключавшееся в уплате 1/12 суммы налога за предполагаемую прибыль следующего периода). Положение о его отмене начнет действовать с 1 июля 2018.

- Налоговым периодом по налогу на прибыль признается календарный месяц, за исключением компаний, для которых законом прямо установлен налоговый период в квартал (в частности, для занимающихся сельскохозяйственной деятельностью). Декларация по налогу на прибыль сдается в налоговый орган (Службу государственных доходов) до 20 числа месяца, следующего за налоговым периодом. Если в таком периоде распределение прибыли не осуществлялось, то декларацию можно не сдавать.

- Порядок взимания налога заключается в удержании налога при осуществлении выплаты дивидендов юридическим лицом в адрес своих участников. Перечисление сумм удержанного налога в бюджет также осуществляется в срок до 20 числа месяца, следующего за налоговым периодом.

- Отчетным периодом по налогу на прибыль, как и ранее, признается календарный год. Закон о корпоративном подоходном налоге начинает действовать с отчетного периода, соответствующего календарному 2018 году. К периодам до 31 декабря 2017 применяются правила ранее действовавшего акта о налоге на прибыль (ставка 15 % на всю прибыль, в т.ч. нераспределенную; авансовые платежи по налогу в размере 1/12 от его суммы; сроки представления и порядок заполнения деклараций).

- Ставка налога на прибыль для микропредприятий составляет 15 %, а налоговой базой является вся полученная прибыль независимо от ее распределения участникам или акционерам. Микропредприятиями являются юридические лица любой организационно-правовой формы, удовлетворяющие следующим требованиям: — годовой оборот компании не превышает 40 000 Евро (ранее был 100 000 Евро); — всеми участниками или акционерами компании являются физические лица; — в компании есть не более 5 сотрудников (включая участников или акционеров); — заработная плата сотрудников не превышает 720 Евро в месяц.

- Законом предусмотрена возможность переноса нераспределенной прибыли на последующие периоды, а также уменьшения ее суммы на убытки и начисленные дивиденды при расчете налога.

Процедуры латвийского налогового контроля

Фискальную систему страны определяет Закон от 02.02.1995 «О налогах и пошлинах», в котором перечислены все виды налоговых платежей и сборов, классифицированы налогоплательщики, указаны их общие права и обязанности, а также ответственность за нарушение закона. Этот нормативный акт был издан первым, и на его основании были разработаны законы в разрезе каждого налога.

Налоговая служба ежегодно проводит различные проверки и аудиты. В среднем это более 13 тысяч проверок в год. Законодательными актами предусмотрено наказание за обман налоговой в Латвии в виде штрафных санкций:

- за просроченный налог – 0,05 % в сутки;

- за отсутствие декларации сделок – в размере 5 % от суммы этих операций;

- за умышленное занижение налогооблагаемой базы – в размере 100 % от суммы налога, подлежащего уплате;

- за несвоевременную сдачу декларации – от 0,1 до 1 %, в зависимости от количества просроченных дней;

- за ведение деятельности без регистрации – в сумме неоплаченных налоговых платежей.

Кроме этого, на просроченные без уважительной причины платежи налогоплательщик лишается всех положенных ему льгот.

Также за систематические нарушения законодательства и крупные долги по платежам предусмотрена уголовная ответственность: максимальный срок лишения свободы в этом случае составляет 5 лет.

Налоги в Латвии для юридических лиц

- Ставка колеблется от 2 до 20% в зависимости от сферы деятельности фирмы, ее резидентности, а также уровня дохода.

- Для компаний с инвестиционными проектами размером более 7,1 миллиона евро предусмотрены льготы при выполнении условия, что предприятие работает в приоритетной для государства отрасли.

- Налоговая база формируется с вычетом всех расходов, необходимых для ведения бизнеса.

- Отчетный год длится 12 месяцев, но может не совпадать с календарным.

Данные правила действуют при налогообложении средних и крупных корпораций. Для малых предприятий установлен иной регламент. Малым называется бизнес с годовым товарооборотом не более 70 тысяч лат, в штате организации должно быть не более 5 сотрудников. Для таких предпринимательств применяется ставка 9%. При любом нарушении вышеуказанных критериев уровень обложения увеличивается.

- За каждого нового сотрудника добавляется по 2%. Учет ведется ежеквартально, то есть процент увеличится даже при найме временных работников.

- При превышении уровня товарооборота процентная ставка увеличивается до 20%.

- Если доход каждого из сотрудников превышает 500 лат или 712 евро, с компании взимается 20%.

Налоговая база состоит только из прибыли, полученной фирмой за квартал. Несмотря на то, что продолжительность отчётного периода здесь также составляет 12 месяцев, декларация полается и оплачивается 4 раза в год.

- Пророст капитала от сбыта акций освобождается от налога за исключением случаев, если реализация производится в сторону контрагента-резидента страны, находящейся в черном списке.

- Налоги в Латвии на продажу недвижимости для россиян-бизнесменов и частных лиц рассчитываются по ставке 15%. Пошлиной облагается разница между ликвидной стоимостью имущества и суммой сделки.

- Налог на дивиденды в Латвии упрощен. 15% взимается если выплата произведена для резидента страны из черного списка.

- Сборы на проценты и роялти отменены в 2014 году.

Налогов на прибыль от иностранных филиалов также не предусмотрено. Если наследник оформляет наследство в Латвии, это облагается налогом, а за процедуру регистрации нужно доплатить гербовый сбор в размере 2% от рыночной стоимости объекта. Максимальный порог сбора – 30 тысяч лат.

Какой налог в латвии

Чтобы обеспечить удобный доступ к текстам нормативных актов для зарубежных предпринимателей, финансистов и потенциальных инвесторов, Baltikons-Centrs публикует переводы на русский язык налоговых законов Латвии, законов, регулирующих коммерческую деятельность, ведение бухгалтерского учета и представление годовых отчетов предприятиями и обществами Латвийской Республики, трудовое право (Закон о труде).

Законы приводятся в актуальной редакции, то есть с учетом всех внесенных на указанный период изменений. Документы представлены в редакции 2021 года. Описание последних изменений в налоговом и бухгалтерском законодательстве, связанные с введением чрезвыйчайной ситуации в Латвии, Вы можете посмотреть в разделе НОВОСТИ.

Дальнейшую информацию об изменениях получать, подписавшись на бесплатную рассылку обзоров законодательства и горячих документов месяца.

Каждый документ снабжен подробным интерактивным оглавлением, а также внутренними ссылками: когда одни положения закона ссылаются на другие, возможен быстрый переход между ними — сразу в нужную строчку.

Напоминаем, что скачав и установив бесплатную демонстрационную версию информационно-правовой системы Консультант-Бухгалтер, Вы получите все латвийские налоговые законы вместе с правилами Кабинета министров по их применению, а также справочной информацией, снабженные удобным поиском и объединенные системой ссылок и взаимосвязей между документами.

Закон ЛР от 14.11.2003 (ред. от 29.12.2020)

Закон о налоге на эксплуатацию транспортного средства и налоге на легковые транспортные средства предприятий

Закон ЛР от 30.12.2010 (ред. от 11.12.2020)

Закон ЛР от 29.12.2005 (ред. от 11.12.2020)

Закон об устранении легализации полученных преступным путем средств и финансирования терроризма и пролиферации

Закон ЛР от 30.07.2008 (ред. от 28.06.2019)

Закон ЛР от 21.10.1997 (ред. от 11.12.2020)

Закон ЛР от 18.02.1995 (ред. от 05.03.2020)

Закон ЛР от 19.08.2010 (ред. от 11.12.2020)

Закон ЛР от 11.05.1993 (ред. от 09.02.2021)

Закон ЛР от 08.08.2017 (ред. от 11.02.2020)

Закон ЛР от 12.11.2015 (ред. от 20.12.2017)

Закон ЛР от 04.05.2000 (ред. от 29.12.2020)

Закон ЛР от 06.07.2001 (ред. от 22.12.2020)

Закон ЛР от 13.12.2012 (ред. от 08.01.2021)

Закон ЛР от 10.08.2001 (ред. от 28.05.2020)

Обновлена демо-версия системы «Консультант-Бухгалтер»: налоговые законы и правила КМ на русском языке — теперь в редакции 2021 года

БЕСПЛАТНО: Видео-лекция Катерины Юхимец (в открытом доступе) ДЕБИТОРСКИЕ ДОЛГИ: Сомнительные и безнадежные. Суть и отражение учете. Отражение в декларации ПНП. Применение НДС

БЕСПЛАТНО: Видео-лекция Катерины Юхимец (в открытом доступе) «Актуальные вопросы по работе предприятия в условиях чрезвычайного положения»

Источник

Налогообложение нерезидентов в латвийском бизнесе

Налогообложение нерезидентов в Латвии и его основополагающим нормативным актом в стране, устанавливающим правовые нормы в области ведения финансовых записей и инвентаризации. А именно «Закон о бухгалтерском учете». Его положения обязательны для всех коммерческих и некоммерческих организаций. Также а также для латвийских компаний с иностранным капиталом, которые внесены в действующий на территории Латвии реестр предприятий, независимо от формы собственности. Также он является регулирующим нормативным документом для финансируемых из государственного и муниципального бюджетов учреждений, для религиозных, профсоюзных, общественных объединений, для ассоциаций и фондов.

Годовой отчет предприятий

Другим важным нормативным актом в области финансов и налогообложения нерезидентов в Латвии является «Закон о годовых отчетах предприятий». Его действие распространяется на все зарегистрированные в Латвийской Республике организации и коммерческие предприятия. Независимо от особенностей осуществления ими предпринимательской или иной деятельности, а также от формы собственности.

Годовой отчет необходимо подавать в Службу государственных доходов (СГД):

- в бумажной форме в любом центре обслуживания клиентов СГД;

- отправив по почте, на почтовый адрес СГД;

- в электронной форме, через систему ;

«Закон о годовых отчетах предприятий» устанавливает перечень организационно-правовых форм организаций, обязанных ежегодно предоставлять финансовую отчетность и организаций. Разумеется, для тех фирм, которые освобождены от исполнения этого требования. Под его действие не подпадают фермы, индивидуальные коммерсанты и рыбоводческие предприятия. при условии, что ежегодная прибыль которых на начало финансового года не превышает 300 000 евро. Отдельными нормативными документами регулируется порядок предоставления годовой отчетности финансовыми организациями. А именно, кредитными учреждениями, банками, страховыми компаниями и пенсионными фондами.

Трудового законодательство для иностранных работников

В области трудового законодательства определяющим юридическим документом является «Закон о труде». Который устанавливает правовой статус работников и работодателей, их права и обязанности, а также другие принципы трудовых правоотношений.

Несомненно, что под защиту этого закона попадают иностранные работники работающие на предприятиях Латвии. Особенности осуществления трудовой деятельности и налогообложение нерезидентов определяются в других внутригосударственных нормативных актах. Также в двусторонних договорах между Латвийской Республикой и соответствующими государствами.

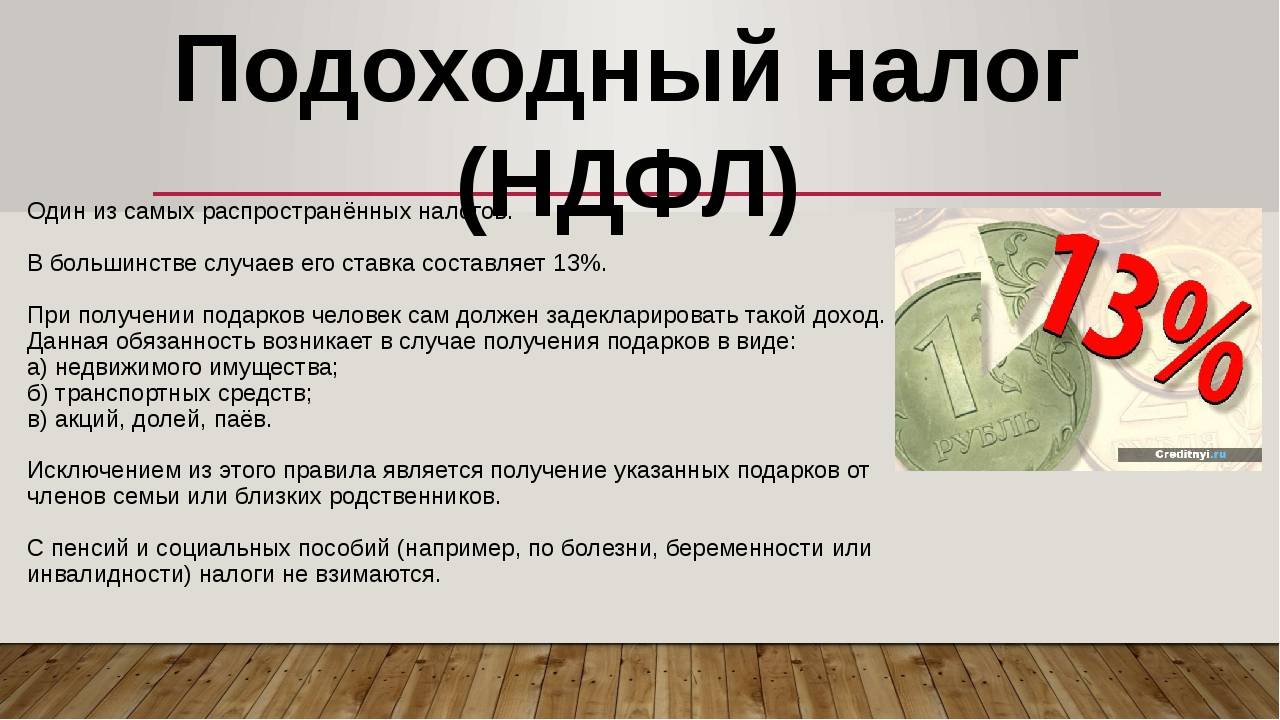

Налог на доходы физических лиц (НДФЛ), взимается в законодательном порядке за предпринимательскую деятельность по ставке 15%.

Законом “О подоходном налоге с предприятий” установлен налог на добавленную стоимость в размере 22%. Для отчетности предприятий промежуток времени — Отчетный период — календарный месяц, квартал, полугодие. Период устанавливается исходя из облагаемого оборота за предыдущий таксационный год

Самое важное, НДС система едина для всех стран Европейского Содружества

Отчет по НДС

В тех случаях если сделки компании превышают установленный порог в 50 000 EUR за календарный год. Тогда в обязательном порядке необходимо получать номер плательщика НДС (PVN).

Тем не менее, тем коммерсантам кому необходим в работе номер НДС (PVN). Могут подать на регистрацию в любой момент. Отчеты по НДС сделкам подаются до 15 числа, за период прошедшего месяца.

Декларацию о местных НДС-сделках необходимо подавать до 15 числа месяца, следующего за отчетным.

Подоходный налог с наемного работника удерживается в размере 25%

Социальные платежи рассчитываются по общей ставке в 35,09% от заработной платы наемного работника, 24,09% выплачивает в государственный бюджет наниматель и 11% оплачивает трудящийся.

Налог на прирост капитала. Полученный доход включается в общий доход, облагаемый подоходным налогом с предприятий.

Налоги в Латвии для частных лиц

Налог на добавленную стоимость (латыш. Pievienotās vērtības nodoklis) Облагаемый объект – товары и услуги (налог добавляется к цене товара или услуги).

Основная ставка составляет 21 %, пониженная ставка 12 % применяется к медикаментам, некоторым продуктам питания, пассажирским перевозкам, учебной литературе и периодике, услугам гостиниц, древесному топливу, поставке теплоэнергии и услугам по управлению недвижимостью. Импорт и экспорт НДС не облагаются

Подоходный налог с населения (латыш. Iedzīvotāju ienākuma nodoklis)

В Латвии используют прогрессивный подоходный налог. Если у вас есть налоговая книжка и налог за вас платит работодатель, то ставка составит 20% если ежемесячная заработная плата ниже 1667 евро, 23% при ежемесячном доходе выше 1667 евро

Обратите внимание, если в вашей налоговой книжке отмечено, что вы хотите оплачивать 25% ПНН, то с вас будет вычитаться именно эта ставка, при любом доходе

Если вы ведете хозяйственную деятельность, то ПНН будет рассчитываться с годового дохода и в этом случае ставка составит: 20% для тех, чьи доходы за год ниже 20 004 евро, 23% для тех, чьи доходы от 20 004 – 62 800 и 30% для тех, чьи доходы превышают 62 800 евро.

Обязательные взносы социального страхования (латыш. Valsts sociālās apdrošināšanas obligātās iemaksas) Основная ставка — 34,09 % от заработной платы сотрудника, из которых 10,50 % выплачивает сотрудник, а 23,59 % — работодатель.

Налог солидарности (латыш. Solidaritātes nodoklis) Ставка и механизм налога на солидарность идентичны ставке и механизму ОВСС (34,09 % от заработной платы сотрудника, из которых 10,50 % выплачивает сотрудник, а 23,59 % — работодатель). Налогом облагаются доход более 48 600 евро в год.

Налог на недвижимость (латыш. Nekustamā īpašuma nodoklis)

Ставка налога составляет от 0,2 % до 1,5 % от кадастровой стоимости недвижимости и может быть повышена до 3 % для заброшенных объектов.

Налог за эксплуатацию транспортного средства (латыш. Transportlīdzekļa ekspluatācijas nodoklis) Налог взимается с транспортных средств, принадлежащих частным лицам .К транспортным средствам старше 2005 года выпуска применяется повышенная ставка.

Таможенный налог (латыш. Muitas nodoklis) Применяется к товарам, ввезённым в Латвию извне Европейского союза. Ставки определяются регулой Европейской комиссии

Акцизный налог (латыш. Akcīzes nodoklis) Налогом облагаются алкогольные напитки, табачные изделия, нефтепродукты, природный газ, безалкогольные напитки и кофе, а также жидкости, используемые в электронных сигаретах.

Налоги в Латвии для физических лиц

В нынешнем году налогообложение в Латвии физических лиц подразумевает некоторые нюансы. Например, подоходный налог придется уплачивать каждому человеку, находящемуся в стране, вне зависимости от происхождения.

Подоходный налог с населения (ПНН) Латвии в 2017 году составляет 23%. По ставке 10% облагается налог на дивиденды, процентные выплаты и на доход от аренды недвижимости. Ставка по выплатам по авторским правам – 24%, а налог с авторского вознаграждения – 15%.

Латвийское законодательство принесло хорошие новости – с 2017 года минимальная заработная плата составляет 380 евро в месяц. О студентах, обучающихся в прибалтийском государстве, также не забыли – с нынешнего года ПНН не будут облагаться ежемесячные стипендии менее 280 евро. Однако, это коснется только учащихся медицинских учреждений и стипендиатов негосударственных организаций.

Автолюбителям с машиной, стоящей на иностранном учете, придется платить налог в зависимости от времени, проведенного за рулем. От 10 евро в день до 1000 евро в год.

Доходы за партнерство у физических лиц, выступающих в роли получателя, налогом на прибыль по стандартной ставке не облагаются.

Налоги на недвижимость в Латвии

Для россиян, как и прочих лиц, налогооблагаемая доля – 0,5 до 3% стоимости недвижимого имущества. Причем процент одинаковый без разницы, используется помещение как жилье или для коммерческих целей.

Договорившись с местными властями, частное лицо имеет возможность выплачивать пошлину частями.

Социальный налог

Как и в любой стране Европы, в Латвии существует взнос за социальное страхование. С рабочего налог составляет 10,5%. А налог на работника-россиянина в Латвии, как впрочем и на остальных рабочих, обойдется предпринимателю в 24%. Взамен, Латвийское законодательство предоставляет пособия по болезни, безработице и инвалидности, а также пенсию.

Налог на прибыль

Налог на прибыль взимается только в части ее распределения участникам или акционерам компании. При реинвестировании прибыли без ее распределения налог не взимается. Базовая ставка составляет 20%. Эффективная ставка при применении коэффициента для расчета налоговой базы может достигать 25 %.

Дивиденды, полученные латвийской компанией, освобождены от налога (вне зависимости от того, является ли компания, выплатившая дивиденды, страной ЕС или третьей страной). Однако, исключение составляют дивиденды, полученные из стран, включенных в латвийский “черный” список (который, в первую очередь, включает оффшоры. Латвия рассматривает в качестве оффшоров более 25 государств и территорий).

Прирост капитала, полученный в результате продажи акций, освобожден от налога (за исключением акций офшорных компаний).

При получении дивидендов от любых компаний (кроме включенных в список офшоров) налог не взимается. При выплате дивидендов налог уплачивается латвийской компанией по стандартной ставке 20 %. Если их получателем является физическое лицо-резидент Латвии, то сумма полученных им дивидендов не включается в налоговую базу по налогу на доходы физических лиц. В случаях, когда латвийская резидентная компания выплачивает дивиденды юридическому лицу-нерезиденту ЕС, то она обязана уплатить 20 % налога, а иностранная компания – в размере, предусмотренной ее личным законом (если между государствами не было заключено соглашение об избежании двойного налогообложения, предусматривающее иные правила).

Например, в соответствии с пунктом 1 статьи 24 Соглашения между РФ и Латвией об избежании двойного налогообложения, если резидент России получает доход, который может облагаться налогом в Латвии, сумма налога на такой доход, подлежащая уплате в Латвии, может вычитаться из налога, взимаемого в России. Сумма такого вычета, однако, не должна превышать сумму налога на этот доход, рассчитанного в соответствии с законодательством РФ.

Проценты и роялти, выплачиваемые латвийской компанией, освобождены от налога у источника (с 1 января 2014 г.), за исключением процентов и роялти, выплачиваемых лицам-резидентам стран, включенных в национальный “черный” список (с таких процентов в Латвии удерживается налог у источника по ставке 20%).

Проценты, полученные латвийской компанией, облагаются по общей ставке 20%.

Международные налоговые соглашения Латвии

Латвия имеет соглашения об избежании двойного налогообложения с 59 странами: Албания, Армения, Австрия, Азербайджан, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Грузия, Германия, Греция, Дания, Исландия, Индия, Ирландия, Израиль, Испания, Италия, Канада, Катар, Кипр, Китай, Казахстан, Кувейт, Кыргызстан, Литва, Люксембург, Македония, Мальта, Мексика, Молдова, Марокко, Нидерланды, Норвегия, ОАЭ, Польша, Португалия, Румыния, Россия, Сербия, Сингапур, Словакия, Словения, США, Таджикистан, Турция, Туркменистан, Украина, Узбекистан, Финляндия, Франция, Хорватия, Черногория, Чехия, Швеция, Швейцария, Эстония, Южная Корея.

Соглашение между Россией и Латвией об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал 2010 г. вступило в силу 6 ноября 2012 г. (применяется с 1 января 2013 г.)

Российско-латвийское соглашение 2010 г. устанавливает следующие пониженные ставки налога у источника:

- в отношении дивидендов (ст. 10 Соглашения):

- 5% от общей суммы дивидендов — если получателем дивидендов является компания (иная, чем партнерство), которая прямо владеет не менее чем 25% капитала компании, выплачивающей дивиденды, и при этом сумма вложенного капитала превышает 75000 USD или эквивалентную сумму в рублях РФ или евро;

- 10% от общей суммы дивидендов — в остальных случаях.

Соглашение предусматривает возможность обмена информацией между компетентными органами России и Латвии, а также оказания государствами друг другу помощи в сборе налогов.

Латвия ратифицировала Конвенцию ОЭСР о взаимной административной помощи по налоговым делам в редакции Протокола 2010 г. (вступила в силу с 1 ноября 2014 г.).

Кроме того, Латвия подписала Многостороннее соглашение компетентных органов об автоматическом обмене информацией о финансовых счетах. Первый автоматический обмен был осуществлен Латвией в сентябре 2017 года. По информации портала ОЭСР Латвия указала в своих списках к автообмену 61 юрисдикцию, и 76 других юрисдикций указали в своих списках Латвию.

Двусторонние соглашения с Латвией об обмене налоговой информацией имеют и некоторые оффшоры. Латвия заключила такие соглашения в 2012 и 2013 годах с островами Гернси и Джерси.

Процесс возврата налогов

В Латвии разработан процесс возвращения налогов через автоматическую систему СГД (VID). В ней уже содержится информация о том, какие отчисления были сделаны, какие льготы положены конкретному налогоплательщику и суммы оправданных расходов (лечение, образование).

В Латвии разработан процесс возвращения налогов через автоматическую систему СГД (VID). В ней уже содержится информация о том, какие отчисления были сделаны, какие льготы положены конкретному налогоплательщику и суммы оправданных расходов (лечение, образование).

Возврат налогов в Латвии с помощью автоматической системы происходит так:

- Нужно войти в систему (EDS).

- Выбрать банк и дать согласие на идентификацию.

- Выбрать область «Годовая декларация о доходах».

- В этом пункте найти нужный отчетный период (год) и нажать на кнопку «»Подготовка».

- Сверить данные, которые были автоматически перенесены в декларацию.

- При наличии оправданных расходов, следует заполнить D06 и/или D07 декларации и приложение D На каждого налогоплательщика и члена его семейства заполняется отдельный бланк D04.

- Отправить документальное подтверждение оправдательных расходов, например, чеки на оплату обучения (лечения).

- Нажать кнопку «Подача декларации».

После этого остается ожидать ответа налоговиков. Рассмотрение решения о возврате налога происходит в течение трех месяцев.

Налоги в Латвии для юридических лиц

Налог на корпоративную прибыль в Латвии – один из самых низких в Евросоюзе. Стандартная ставка – 15%.

Его придется уплачивать за доходы предприятия от хозяйственной деятельности. А в роли плательщиков выступают как муниципальные структуры и предприятия – резиденты, так и иностранные организации. Резидентам следует выплачивать пошлину за любой доход, в то время как нерезиденты – только за доход от Латвийских источников.

Для нерезидентов в законодательстве имеются некоторые поблажки. Например:

- Доход от продажи акций налогом не облагается

- До 15% на авторский гонорар и доход от авторских прав

- До 10% на доход от выплаты прибыли и на выручку от продажи ценных бумаг

- До 5% на вознаграждение за использование Латвийской недвижимости

Что касается налогообложения при выплате дивидендов гражданину Латвии, то пошлина составит 10%.

Согласно соглашению между Россией и Латвией об отмене двойного налогообложения, налаживание международного бизнеса с прибалтийским государством стало выгодным. Теперь бизнесменам не придется переплачивать за двойные налоги.

В Латвии две свободные экономические зоны. Получение права работы в таких местах – задача не сложная. Все что нужно сделать – инвестировать в экономику страны не менее миллиона евро. При соблюдении этого правила, в течении первых шести лет компания будет освобождена от уплаты налогов. Земельная пошлина в таком случае – 50%.

Налог на добавленную стоимость – косвенный потребительский налог. Продавец или поставщик товара/услуги только включает НДС в стоимость товара. А фактически НДС в Латвии, как и в других странах, уплачивает конечный потребитель этих товаров или услуг.

Его начисление и удержание регулируются законом “О налоге на добавленную стоимость”. Во всех странах Евросоюза законодательство, связанное с НДС, должно соответствовать общим директивам. Поэтому между странами ЕС мало различий в этом вопросе. Отличаются только ставки.

Общая ставка по НДС составляет 21 %. Уменьшенная ставка в размере 12 % применяется к продуктам питания, а для характерных латвийских продуктов, таких как овощи, фрукты и ягоды, приняли ставку 5 %. Экспортные поставки на территорию стран, входящих в Евросоюз, облагаются нулевой ставкой.