Еще более глубокий уход в онлайн

Предыдущий пункт подводит нас к следующему тренду. Так как пандемия не отменила внутренние планы банков по привлечению новых клиентов, а ограничения, связанные с режимом самоизоляции, привели к падению объема розничного кредитования, на повестке остро встал вопрос умения дотянутся до своего клиента как в момент пресейла, так и при заключении договора. Другими словами, разговор зашел о переходе на полноценный онлайн режим работы.

Если разделить клиентов на тех, кто пользуется услугами исключительно в оффлайн-каналах обслуживания (дополнительные офисы), и тех, кто предпочитает получать услуги в онлайне, банки, которые были максимально готовы к работе со вторыми, показали минимальную просадку.

Национальный банк Израиля через мониторинг трейдеров Masterforex-V

| Национальный банк через мониторинг Masterforex-V | ||

|---|---|---|

| 1. | ЦБ страны | Израиль |

| 2. | Название валюты | Израильский шекель (новый шекель) |

| 3. | Код ISO 4217 | 376 |

| 4. | Тикер на форексе | ILS |

| 5. | Разменная монета (1/100) | (1/100) Агора |

| 6. | Банкноты | 120, 50, 100, 200 шекелей |

| 7. | Монеты | 10 агор, ?, 1, 2, 5, 10 шекелей |

| 8. | Платежная система ЦБ | ZAHAV |

| 9. | Цели ЦБ | Подержание стабильности цен. Содействие достижению целей, установленных правительством, в части экономического роста и обеспечения занятости. Поддержка устойчивости финансовой системы. |

| 10. | Деятельность ЦБ | Эмиссия денег и ценных бумаг. Разработка макропруденциальной политики, инструментов для укрепления экономики. Инициирование реформ в финансовой системе. Участие в разработке законодательных актов. Модернизация информационно-статистической системы. Регулирование валютного и финансового рынков. |

| 11. | Органы управления ЦБ | Руководство банка состоит из управляющего, его заместителя и генерального директора. В органы управления входят председатели валютного комитета и наблюдательного совета. |

| 12. | Председатель ЦБ | Председатель банка Израиля назначается Президентом страны по представлению правительства на 5 лет. Председателем с октября 2018 года является Амир Ярон, профессор финансов и банковского дела университета Пенсильвании. |

| Финансово-экономическое состояние страны, активов и пассивов ЦБ | ||

| 13. | Золотовалютные резервы | $ 126,02 млрд. (декабрь 2019) |

| 14. | ВВП | $387,717 млрд – 32-место в мире, 2018 |

| 15. | Темпы роста ВВП | 3,5% (2017), 3,3% (2018), 4,1% (третий квартал 2019) |

| 16. | ВВП на душу населения | $42 823 (ППС), 34-е место в мире, 2019 (МВФ) |

| 17. | Инфляция | 0,8% (2018), 0,3% (декабрь 2019) |

| 18. | Внешний долг | $97,463 млрд. (2019) или 25,13% к ВВП |

| 19. | Бюджет | $138,6 млрд (2019) |

| 20. | Бюджетный дефицит | 2,9% ВВП (2019) |

| 21. | Средняя зарплата в стране | $2 817 в месяц |

| 22. | Уровень безработицы | 3,9% (декабрь 2019) |

| Кредитная политика ЦБ | ||

| 23. | Ключевая ставка ЦБ | 0,25% |

| 24. | Базовая депозитная ставка | 0,56% (2018) |

| 25. | Крупнейшие банки | Bank Hapoalim, Leumi Bank Israel, IsraelDiscountBank, Mizrahi-Tefahot Bank,Бейнлеуми и др. |

| 26. | Проценты по кредитам в коммерческих банках | Ипотека – 1,9%, кредиты на развитие бизнеса – 2-3%, кредиты наличными – 3,5% |

| 27. | Проценты по депозитам в коммерческих банках | 0,5% на год, 0,65% на 2 года |

| 28. | Кредитный рейтинг Standard Poor’s | АА-, как у Чехии, Эстонии, Катара, Словении |

| 29. | Кредитный рейтинг Moody’s | А1, как у Японии, Китая, Чехии, Эстонии |

| 30. | Платежные системы | Mastercard, Visa, PayPal, PepperPay, bit, PayBox, Western Union, Scrill, Neteller, Payoneer и др. |

| Политика ЦБ на фондовом и валютных рынках страны | ||

| 31. | Фондовая биржа | Тель-Авивская фондовая биржа |

| 32. | Фондовые индексы | , TA 125 |

| 33. | Фондовый рынок | Около 600 обыкновенных акций, около 600 облигаций, биржевые индексы, около 600 биржевых нот ETN, валютные пары, деривативы, более 1000 взаимных (инвестиционных) фондов, варранты, опционы, около 200 ETF |

| 34. | Акции – голубые фишки | International Flavors & Fragrances (IFF), Банк Леуми, Банк Апоалим, Teva Pharmaceutical Industries, Nice Systems, Azrieli Group, Elbit Systems, Israel Chemicals, Perrigo, Банк Мизрахи-Тфахот |

| 35. | Товарные биржи | – |

| 36. | Товарные фьючерсы | Экспорт бриллианты, живой скот (live cattle), апельсиновый сок, фрукты, овощи, бычки на откорме (feeder cattle), текстиль, масло, сыр, какао, кофе, молоко, сахар, оборудование и машины, программное обеспечение, оружие. Импорт сталь, нефть, медь, уголь (coal), природный газ, пшеница, ячмень, кукуруза, военная техника |

| 37. | Инвестиционные фонды | More 90/10, Meitav MMkt for Ascending Interest, Yelin Lapidot 90/10, More Israel Equities, Fores Bond и др. |

| 38. | Известные трейдеры | – |

| 39. | Известные инвесторы | – |

| 40. | Основные валютные пары форекс | USD ILS (курс шекеля к доллару США), EUR ILS (курс шекеля к евро), RUB ILS (шекель к рублю), GBP ILS (шекель к британскому фунту), SEK PLN (злотый к шведской кроне), ILS JPY (шекель к японской иене), ILS CAD (шекель к канадскому доллару). |

| 41. | Брокеры форекс | FXCM, Swissquote Bank SA, Alpari, Dukascopy Bank SA, XM.com, Nord FX, InstaForex, AvaTrade, RoboForex, Real-Forex |

| 42. | Криптовалюты | Не запрещены, облагаются налогом 17% на добавленную стоимость. Наиболее популярные – XRP, BTC, ETH, DSH, TRX, ETC, BCH, LTC, BNB, ZEC, NEO, DASH, NEM и др. |

| 43. | Бинарные опционы | Olymp Trade, World Forex, Unioption, CitiTrader, Binary.com, Dotoption, OptionsClick, Бинариум, MarketOptions |

| 44. | Финансовые регулятор | ISA |

| Адрес ЦБ | ||

| 45. | Веб-сайт | www.boi.org.il |

Процедура открытия счета

Открытие счетов в банках Израиля с формальной точки зрения не представляет ничего сложного. Но ведь счет открывается не просто так, а чтобы наполнить его деньгами. Если речь идет о суммах порядка 10 000 долларов США, проблем не возникает. Однако, когда речь заходит о более значительных суммах – все усложняется.

Израильские банкиры и в силу традиций, и в силу действующего законодательства очень серьезно относятся к «чистоте» привлекаемых денежных средств. Поэтому нужно быть готовым к тому, что вас попросят предоставить убедительные пояснения относительно происхождения своих «кровных». Причем словесные пояснения вроде «накопил» или «бабушкино наследство» – приняты не будут.

Местные банкиры обязательно потребуют документальных подтверждений. При этом нужно помнить, что банковские системы большинства стран становятся все более и более открытыми для государственных органов и различных служб. К сентябрю 2018 года Россия должна подготовиться для включения в международную систему автоматического обмена финансовой информацией. Израиль подключен к этой системе с 2012 года.

Для открытия счета в израильских банках (на самом начальном этапе) потребуется как минимум два документа с фотографиями в них (это могут быть, например, 2 паспорта – заграничный и внутренний, или паспорт плюс водительское удостоверение). Кроме того, обычно банки требуют от будущего клиента договор об аренде жилья в Израиле или документ о собственности на жилое помещение (для фиксации адреса, куда можно будет направлять корреспонденцию).

Причем надо иметь в виду, что снять квартиру в Израиле без наличия банковского счета – тоже достаточно серьезная проблема. Но вполне решаемая. Наши специалисты расскажут, как разрешить эту задачку. Связывайтесь с нами любым удобным для вас способом – по телефону, через viber, WhatsApp, Skype, ну или просто приезжайте к нам в офис.

Также банкиры будут интересоваться целью открытия счета, так как изначально подозревают всех в желании просто вывести денежные средства из страны проживания. Так что крайне желательно всегда иметь весомые обоснования: лечение, временное проживание, учеба и др. Наша компания с этим всегда готова помочь.

В Израиле с нашей помощью можно также открыть счет не являясь в банк лично. Для этого вы пересылаете адвокату копии двух документов, удостоверяющих личность, он идет в банк и открывает счет на ваше имя. Если вы отправите деньги на этот счет, ни вы, ни адвокат не сможете ими воспользоваться, пока вы не явитесь в банк лично и подпишите все документы на открытие счета лично.

Банкоматы, наличность и финансовые операции в Израиле

Банкоматы в Израиле позволяют обналичить валюту некоторых государств постсоветского пространства. Поменять деньги также можно в отделениях местных банков. Но при этом необходимо учитывать особенности графика их работы.

Если банкоматы расположены на значительном удалении от офиса кредитной организации, с клиента за услуги взимается порядка 5 шекелей. Поэтому рекомендуется проводить процедуру обналичивания через такие устройства при банках.

Многих путешественников интересует, выгодно ли в Израиле расплачиваться рублевой дебетовой картой “Виза”. Невыгодно. Дело в том, что основной валютой платежной системы Visa является американский доллар. Поэтому при покупке по такой рублевой карте товаров в израильских магазинах конвертация валют проводится по схеме рубль-доллар-шекель. То есть добавляется промежуточная операция, на которой теряются средства. Кроме того, сам банк-эмитент карты взимает комиссионный сбор порядка 1,5% от суммы сделки.

Еще один важный вопрос: как положить деньги на карту в Израиле. В отделении банка сделать это можно двумя способами: наличными в кассу либо через терминалы с функцией cash-in. В связи с глобализацией интернета стало доступно проведение данной операции дистанционно. Причем не только со счета, например, в Сбербанке на карту израильского банка, но и через электронные платежные системы, в частности, WebMoney или PayPal.

Стоит помнить о такой услуге, как банковские ячейки в Израиле. Она может пригодиться репатриантам, проживающим в съемной квартире. В таких ячейках можно хранить ценные вещи, деньги и важные документы. Стоимость услуги зависит от размеров арендуемого сейфа. Небольшая ячейка обойдется примерно в 850 шекелей/год. За годовую аренду сейфа большого размера придется заплатить около 2000 шекелей.

Создание Англо-палестинской компании

На сумму, привлеченную компанией, в Лондоне был открыт банковский бизнес. Бизнес был не очень успешным. Его наиболее важные инвестиции были сделаны в 1902 году, когда было решено создать Англо-Палестинскую компанию, которая станет финансовым учреждением, Англо-Палестинский банк, Англо-Палестинский банк, во главе с Залманом Давидом Левонтином, одним из ведущих поселенцев на Земле Израиля. 21 июля года был открыт первый филиал Банка в Яффо, который был самым важным коммерческим городом для еврейской общины в Эрец Исраэль. Здание до сих пор находится на улице Ефет 14 и имеет на нем мемориальную доску.

Приложение. Таблицы

Таблица 1. Ключевые финансовые показатели банковского сектора

| Таблица 1. Ключевые финансовые показатели банковского сектора Показатель | 01.01.2019 | 01.01.2020 | 01.01.2021 | 01.01.2022 (прогноз) |

| Кредиты крупному бизнесу, млрд руб. | 29 157 | 29 040 | 31 958 | 32 917 |

| темп прироста номинальный, % | 12 | -0,4 | 10,0 | – |

| темп прироста с исключением валютной переоценки (оценка «Эксперт РА»), % | 11,1 | -2,1 | 4,5 | 3 |

| без учета льготного кредитования | 3,9 | – | ||

| Гарантии | 5,6 | 6,4 | 6,9 | 7,8 |

| темп прироста, % | -1,0 | 14 | 9 | 12 |

| Кредиты МСБ, млрд руб. | 4 215 | 4 737 | 5 811 | 6 511 |

| темп прироста, % | 1,1 | 12,4 | 22,7 | 15 |

| без учета льготного кредитования, % 4 | 7,1 | 23,9 | -7,2 | 6 |

| Ипотечные кредиты, млрд руб. | 6 410 | 7 492 | 9 305 | 10 701 |

| темп прироста, % | 23,6 | 16,9 | 24,2 | 15 |

| без учета льготного кредитования | 11,1 | 7 | ||

| Автокредиты, млрд руб. | 817 | 955 | 1 031 | 1 124 |

| темп прироста, % | 15,5 | 14,0 | 7,9 | 9 |

| без учета льготного кредитования, % | 4,4 | 5 | ||

| Необеспеченные потребительские кредиты ФЛ, млрд руб. | 7 386 | 8 926 | 9 707 | 10 678 |

| темп прироста, % | 22,2 | 20,8 | 8,8 | 10–12 |

| Прибыль до налогов (без МСФО 9), млрд руб. | 1 345 | 1 600 | 1 574 | 1 100–1 200 |

| ROE (по прибыли до налогов без МСФО 9), % | 13,8 | 14,6 | 15,9 | 10–11 |

| NIM, % | 4,4 | 4,1 | 4,0 | 3,8 |

| COR, % | 1,7 | 2,1 | 2,6 | 3,1 |

Таблица 2. Льготные кредиты ЮЛ

| Объем, млрд руб. | Процентная ставка, % | |

| Кредиты системообразующим организациям на пополнение оборотных средств | 155 | 2,7 |

| Программы «ФОТ-0» (кредиты МСП на неотложные нужды для поддержки и сохранения занятости) | 102 | |

| «ФОТ 2.0» (кредиты на возобновление деятельности) | 442 | 2,0 |

| Адаптированная программа национального проекта МСП по льготному кредитованию | 873 | 8,5 |

| ИТОГО | 1 572 |

«Эксперт РА» по данным Минэкономразвития, оценка «Эксперт РА»

1Под добровольной ликвидацией мы понимаем сдачу лицензии или присоединение в рамках M&A.

2 Со стабильного на негативный или с позитивного на стабильный.

3 С 01.10.2020 и 01.11.2020 прекращены программы «ФОТ-0» (кредиты МСП на неотложные нужды для поддержки и сохранения занятости) и «ФОТ 2.0» (кредиты на возобновление деятельности)). Программа кредитования 8,5 % (Постановление 1734) продолжает действовать, ставка будет снижена до 7,25 %. В рамках национального проекта МСП в 2021 году запланирована выдача кредитов по льготной ставке в объеме 700 млрд рублей.

4 В 2018–2019 годах темп прироста без учета изменений в Едином реестре субъектов МСБ (оценка агентства «Эксперт РА»). Начиная с августа 2017-го ФНС ежегодно обновляет Единый реестр субъектов МСП, вследствие чего из него третий год подряд исключается значительное число организаций, утративших статус субъекта МСП. Это отрицательно сказывалось на объеме кредитного портфеля МСП и, как следствие, приводило к росту объема портфеля кредитов крупному бизнесу.

Как открыть счет в банке Израиля?

После того, как вы определились с банком, в котором хотите открыть счет, вам потребуется посетить финансовое учреждение лично, где вам будут выданы подробнейшие инструкции к дальнейшим действиям.

Критерии приемлемости по нерезидентскому счету

Открытию банковского счета для нерезидента в Израиле предшествует проверка заявителя на соответствие критериям приемлемости. А именно, заявитель должен находиться в стране не более 183 дней в году, а также иметь адрес постоянного проживания, место работы, личные интересы и связи за границей.

Из документов вас попросят предоставить

- Паспорт.

- Teudat zehut или удостоверение личности резидента, а также ваш teudat oleh , документ, подтверждающий ваш статус мигранта, совершающего алию. Если у вас еще нет teudat zehut , узнайте в банке, можете ли вы сделать это, используя только teudat oleh .

- Если вы приехали из США, вам понадобится номер социального страхования.

- «Note of Future Bank Account» вы должны получить в израильском аэропорту по прибытии. Банк поставит на этом штамп, который поможет вам зарегистрироваться в Мисрад Хаклита (Министерство алии и интеграции).

- Немного денег — наличными или чеком — для открытия счета.

- Если вы открываете совместный счет, вам нужно взять с собой супруга. Вам обоим нужно будет присутствовать лично.

О том, как не надо открывать счет в банке Израиля вы узнаете из статьи «Как не открыть счет в израильском банке – 10 основных ошибок». Данный материал поможет исключить множество неприятных ситуаций.

Онлайн-сервисы

Если вы являетесь поклонником электронного банкинга, вам не о чем беспокоиться: израильские банки настолько современны, насколько это возможно! Почти каждый банк предлагает онлайн-услуги и услуги электронного банкинга, чтобы сделать управление вашими финансами простым и легким. Однако этого нельзя сказать об их политике открытия счетов. Редко любой банк позволит вам открыть у них счет без предварительного личного контакта.

При этом есть несколько банков, которые позволяют вам открыть счет онлайн. Тем не менее, вы будете проходить такую же строгую проверку биографических данных, и вы не сможете избежать собеседования (вам позвонят по видеосвязи).

Какие банки Израиля считаются самыми надежными?

В Израиле действуют подразделения крупнейших мировых кредитных организаций – например:

- BNP Paribas,

- Citibank,

- HSBC,

- Bank of India.

Однако они не позиционируются как самые крупные банки страны. Ведущая роль в банковской системе все-таки принадлежит местным кредитно-финансовым учреждениям.

Крупнейшими коммерческими банками Израиля в настоящее время являются Банк Апоалим (суммарный актив банка составляет более 273 миллиардов шекелей), Банк Леуми (несколько менее 273 млрд.), Банк Дисконт (почти 155 млрд.). Следом за этой тройкой лидеров идут Банк Мизрахи-Тфахот (более 86 млрд.) и Первый Интернациональный Банк Израиля (80 млрд.).

Банки Израиля — теудат зеут

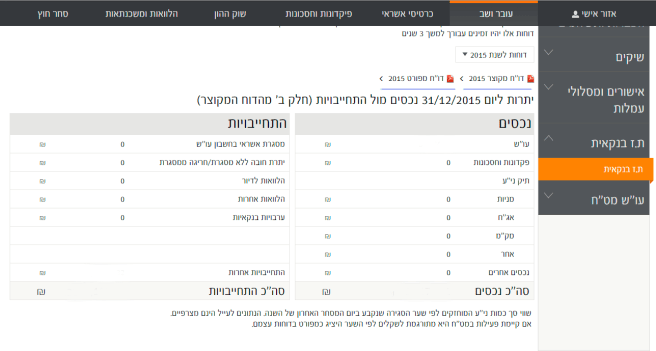

С февраля 2016 года банки Израиля ввели так называемый «банковский теудат зеут». Это такой документ,который,по большому счету,представляет собой отчет банка,за что вы платите ему деньги,как дорого вам обходится содержание счета,приходы,расходы,балансы и многое другое.

Полезен он тем,что,единожды разобравшись,как и на что уходят ваши деньги,вы сможете решить,подходят ли вам текущие условия,или,возможно,стоит сменить «стиль общения» с банком,а то и вовсе поменять сам банк.

Скачать банковский теудат зеут можно,например,в вашем личном кабинете на сайте банка. В «Мизрахи тфахот» необходимо в главном меню выбрать пункт «Овер ваШав»(עובר ושב), а в меню справа затем кликнуть по «теудат зеут банкаит»(ת.ז בנקאית). На картинке ниже две ссылки для скачивания подчеркнуты синим. Одна ссылка — короткая версия,другая — полная.

И снова небольшой бонус. Поскольку банковский теудат зеут на иврите,и у многих могут возникнуть проблемы с расшифровкой всех данных,я прикреплю переведенный pdf короткой его версии.

На этом всё. Всем хороших банков и финансовой грамотности. Следующая статья будет про кредитные карты.

UPD. Дополнительную информацию о выборе и взаимодействии с банками в Израиле,предоставленную банковским менеджером,можно прочитать здесь.

Analytical/performance cookies (4)

They allow us to recognise and count the number of visitors and to see how visitors move around our website when they are using it. This helps us to improve the way our website works, for example, by ensuring that users are finding what they are looking for easily.

| Cookie | Provider | Type | Description | Duration |

_ga | addtoany.bankleumi.co.uk / | HTTP | Registers a unique ID that is used to generate statistical data on how the visitor uses the website. Used to distinguish users. Data is sent to U.S.A | 2 years |

_gid | bankleumi.co.uk / | HTTP | Registers a unique ID that is used to generate statistical data on how the visitor uses the website. Data is sent to U.S.A | 1 day |

uvc | addtoany.com | HTTP | Updates the counter for the website’s social sharing features on News pages. Data is sent to U.S.A | 1 day |

2. Your Cookie Preferences

You may choose to change your cookie preferences by clicking on the “Customise Cookies” link at the bottom of this page. You may not disable any cookies that are strictly necessary through our website.

If you wish to opt out of all cookies (including necessary cookies), and delete any cookies which have already been placed for this website and any other website, you can do this through your browser settings. Your browser’s ‘help’ function will tell you how to do this. However, please remember that cookies are often used to enable and improve certain functions on our website. If you choose to switch certain cookies off, it is likely to affect how our website works. Please note that by deleting or blocking cookies that are strictly necessary for the performance of our website, it may not function correctly and you may not be able to access certain areas of the website.We reserve the right to make changes to our Cookie Policy.

3. Links to Other Sites

The Bank´s website may contain links to other sites that are not owned or controlled by the Bank. Please be aware that the Bank is not responsible for the privacy or security practices of such other sites. We encourage you to be aware when you leave our site and to read the privacy statements of each and every web site that collects personally identifiable information. In addition, the Bank´s website located at https://www.bankleumi.co.uk contains links to sites of the Bank’s affiliates based outside the United Kingdom.

4. Google Analytics

Our website uses Google Analytics, a web analysis service provided by Google Inc. («Google»). Google Analytics works using cookies. Google Analytics cookies collect your IP address; however, because IP anonymization is used on this website, your IP address will be shortened (and therefore anonymised) as soon as technically possible and before it is stored or otherwise used in connection with Google Analytics.

We use the information collected by Google Analytics cookies to find out about how visitors use our website. Google will not combine the IP address sent by your browser in connection with Google Analytics with other data. You can prevent Google Analytics cookies from being stored by setting your browser software accordingly. You can also opt-out of Google Analytics by downloading and installing the browser plug-in available at google.com.

5. Other Information

Third-Party Cookies

Where we work with third-party vendors and they have access to personal data collected via cookies on our website, they are subject to appropriate contractual safeguards in line with the requirements of the GDPR.

Retention of data

We retain personal data collected by means of cookies needed for personalized services where you have consented to the use of cookies for those purposes. You can read more about how we process personal data generally by taking a look at our EU Privacy Notice.

6. Your rights

If you are an EU resident, you have certain rights in relation to any personal data that we process about you. These rights are set out in section 6 of our EU Privacy Notice, which you can find here: EU Privacy Notice.

The Bank is authorised by the Prudential Regulation Authority and regulated by the Financial Conduct Authority and the Prudential Regulation Authority.

Какие банки функционируют в Японии

Банковская система Страны восходящего солнца в настоящее время трехуровневая и включает:

- Центральный Банк (Bank of Japan).

- Общенациональные коммерческие банки.

- Кооперативно-кредитные учреждения.

Рассмотрим эти уровни несколько подробнее.

Центральный банк Японии

В число основных функций японского Центробанка входят:

В число основных функций японского Центробанка входят:

- денежная эмиссия;

- финансовое регулирование экономики;

- осуществление межгосударственных расчетов;

- проведение операций с валютой разных стран;

- кассовое обслуживание казначейства.

Деятельность ЦБ Японии регулируется законом от 1942 года, фактически поставившим его под контроль правительства. Изменять политику Центробанка наделен правом министр финансов Кабинета министров Японии.

В состав этого органа входят 7 членов, 5 из которых обладают правом голоса: президент (назначается правительством на 5-летний срок) и по одному представителю от региональных и городских банковских организаций, сельского хозяйства и промышленности (их продолжительность работы в комитете – 4 года). Два члена, не наделенные правом голоса, – представители Управления экономического развития и Министерства финансов.

Центрального Банка Японии содержит важные новости мира финансов, а также актуальные прогнозы. Например, на одной из его страниц размещена информация о том, что по окончании текущего финансового года (31.03. 2021 ) инфляция в Стране восходящего солнца составит не ранее предполагаемые 1,1 %, а 1 %. Для сравнения: в России значение этого показателя будет в пределах 4,7–5,2 %.

Японские коммерческие банки

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

Основой японской банковской системы являются общенациональные коммерческие финансовые организации. На их долю приходится порядка 80 % от общего капитала всей системы. Коммерческие банки Японии подразделяются на:

- городские кредитно-денежные учреждения, формирующие ядро банковской системы;

- банки регионального уровня;

- трастовые финансовые организации;

- банки, ориентированные на долгосрочное кредитование;

- региональные финансовые структуры второго разряда. В их распоряжении находятся, как правило, капиталы относительно небольшого объема, и обслуживают они преимущественно мелкие фирмы и частные лица.

Крупнейшие банки Японии, входящие в самые мощные финансовые группы, представлены ниже:

- “Токай банк”,

- “Сумитомо банк”,

- “Санва банк”,

- “Асахи”,

- “Мицубиси банк”,

- “Фудзи банк”,

- “Сакура”,

- “Дайити Канге банк”.

Головные офисы большинства из них открыты в столице страны – Токио, а также в Осаке.

Другие банки

Важным звеном японской банковской системы являются кредитные трудовые кооперативы, кредитные кооперативы и ассоциации. Кроме того, широкая сеть представлена финансовыми структурами, обслуживающими сферы лесного и сельского хозяйств.

Далее идут почтово-сберегательные кассы (30 %) Замыкает список с долей, равной 18 % от общих накоплений, кредитная кооперация.

В послевоенный период в Японии начали активно открываться отделения иностранных банков. Но до 1980-х годов на их деятельность накладывались жесткие ограничения. Именно тогда, чтобы избежать ответных репрессий по отношению к кредитно-финансовым институтам Страны восходящего солнца, работающим в других государствах, были предприняты шаги по расширению прав иностранных банков, функционирующих в Японии.

В частности:

- предоставлена возможность доступа к местным депозитам;

- аннулированы требования о необходимости предварительного оповещения при получении суточных займов;

- сняты лимиты на объем кредитов на межбанковском рынке.

Из иностранных банков господствующее положение в Японии занимают американские кредитно-денежные организации. В первую очередь это First National City Bank of New York, Chase Manhattan Bank, а также Bank of America. На их долю приходится порядка 30 % всех займов, предоставленных в Японии зарубежными банками.

Презентация Тель-Авивской фондовой биржи и ее основные особенности

Согласно авторскому рейтингу ТОП-60 фондовых площадок мира Академии Masterforex-V, на 1 апреля 2019 года Тель-Авивская фондовая биржа TASE 30-я в мире: капитализация ее рынка ценных бумаг – $205,45 млрд

При этом в региональном разрезе, если взять во внимание только Ближний Восток, она среди лидеров – 2-е место после биржи Саудовской Аравии.

Первый эшелон бирж (капитализация свыше $1 трлн.):

Нью-Йоркская фондовая биржа – $23.211 трлн.;

NASDAQ: биржа №2 в мире – $11.218 трлн.;

Токийская фондовая биржа – $5.608 трлн.;

Шанхайская фондовая биржа SSE – $5.013 трлн.;

Гонконгская фондовая биржа HKE – $4.307 трлн.;

Euronext (Париж, Амстердам, Брюссель, Лиссабон, Дублин) – $4.268 трлн.;

Лондонская фондовая биржа LSE – $3.965 трлн.;

Шэньчжэньская фондовая биржа SZSE – $3.355 трлн.;

Фондовая биржа Торонто – $2.216 трлн.;

Бомбейская фондовая биржа BSE – $2.179 трлн.;

Национальная фондовая биржа Индии – $2.156 трлн.;

Франкфуртская фондовая биржа — $1.867 трлн.;

Швейцарская фондовая биржа — $1 603 млрд.;

Корейская фондовая биржа — $1 468 млрд.;

Nasdaq Nordic Exchange (Вильнюсская, Исландская, Копенгагенская, Рижская, Стокгольмская, Таллинская, Хельсинки, Армянская фондовые биржи) — $$1.432 трлн.;

Австралийская фондовая биржа ASX — $1.384 трлн.;

Тайваньская биржа TWSE — $1.041 трлн.

Второй эшелон (капитализация $100 млрд-$1 трлн.):

18. Йоханнесбургская фондовая биржа (ЮАР) — $950 млрд.;

19

Фондовая биржа Сан-Паулу (Бразилия) — $820 млрд.;

20. Мадридская фондовая биржа BME — $770 млрд.;

21. Сингапурская биржа — $715 млрд.;

22. Московская биржа MOEX — $636 млрд.;

23. Саудовская фондовая биржа (Saudi Stock Exchange, Tadawul) — $558 млрд.;

24. Фондовая биржа Таиланда (Stock Exchange of Thailand, SET) — $535 млрд.

25. Малайзийская биржа (Bursa Malaysia, KLSE) — $409 млрд.

26. Мексиканская фондовая биржа — $401 млрд.

27. Фондовая биржа Осло (Норвегия) — $290 млрд.

28. Филиппинская фондовая биржа (PSE) — $277 млрд.

29. Фондовая биржа Сантьяго (Чили) — $259 млрд.

30. Тель-Авивская фондовая биржа (Израиль) — $205,45 млрд.

31. Варшавская фондовая биржа (Польша) — $162 млрд.

32. Дохийская биржа ценных бумаг (Катар) — $156 млрд.

33. Стамбульская фондовая биржа — $143 млрд.

34. Фондовая биржа Абу-Даби (ОАЭ) — $140 млрд.

35. Фондовая биржа Хошимина (Вьетнам) — $138 млрд.

На бирже TASE достаточно большой выбор обыкновенных акций с выплатой дивидендов (около 600), доступных трейдерам всего мира, но при этом многообразии представленные компании имеют невысокую капитализацию.

Наглядный пример: на бирже Тель-Авива около 600 компаний, а на бирже Мадрида – 165. При этом капитализация первой в 2,5 раза меньше капитализации второй.

Крах Тель-Авивской фондовой биржи произошел в 1983 году, когда системный кризис обвалил акции на 70%! Чтобы остановить хаос и привести работу фондового рынка в порядок, ее остановили на 2 недели. Представляете сколько потеряли одни и одновременно заработали другие трейдеры и инвесторы? Подробнее: и как на них заработать

В такой ситуации важно соблюдать спокойствие — возможные психологические проблемы трейдеров при работе на фондовом, криптовалютном рынках или на рынке Форекс. Большой успех Тель-Авивской фондовой биржи зафиксирован 5 января 2006 года

В тот день оборот торгового дня достиг $1 млрд., что в 5 раз превышает среднесуточные показатели

Большой успех Тель-Авивской фондовой биржи зафиксирован 5 января 2006 года. В тот день оборот торгового дня достиг $1 млрд., что в 5 раз превышает среднесуточные показатели.

Тель-Авивская фондовая биржа, как и весь Израиль, имеет высокий уровень политических рисков

Государство граничит с враждебно настроенными арабскими странами и часто подвергается террористическим атакам.

Капитализация любой биржи отражает интерес инвесторов к стране. Так они определяют, в какие ценные бумаги и фондовые индексы – DAX 30, FTSE 100, Индекс Dow Jones 30, S&P 500, , , , , и др. выгодней и безопасней направить свои инвестиции.

Да, Израиль имеет политические риски, но Израиль – это высокоразвитая страна с ВВП на душу населения свыше $40 тыс. (20-е место по данным МВФ за 2017 год). У него высокий трудовой ресурс – население стабильно растет за счет естественного прироста и миграции (2006 год – 7 млн. жителей, 2016 – 8,5 млн., 2018 – 8,9 млн.), и при высоком уровне технологического развития со стабильным интересом инвесторов, есть перспективы для роста фондового рынка.

Тель-Авивская фондовая биржа не является публичной акционерной. Трейдеры и инвесторы не имеют возможности стать ее совладельцем путем покупки акций, как, например, в случае с Мадридской фондовой биржей (тикер BME на бирже BME). У TASE 26 владельцев: 15 банков и 11 крупнейших инвестиционный фондов («домов»).

Успешные торговые системы для получения прибыли на Тель-Авивской фондовой бирже

Wiki Masterforex-V не рекомендует бездумно и 100% доверять свои финансы «специалистам», чью логику получения профита лично вам непонятна. Лицензии, сертификаты и дипломы на финансовых рынках никогда не являлись гарантом успеха. Примеры об управляющих трейдерах при торговле на фондовых биржах

- Александр Герчик: факты, мифы рекламы и отзывы Masterforex-V;

- Эрик Найман: заслуги, мифы, провалы.

Если вы не обучались в Академии Masterforex-V предлагаем внимательно изучить несколько надежных торговых систем с ноу-хау МФ, как минимум для проверки вами потенциальных управляющих трейдеров:

- Азбука или самый краткий курс технического анализа трейдинга при поступлении в 1-й класс Школы МФ;

- Чарльз Доу: теория теханализа и ноу-хау Masterforex-V…

- Скальпинг: классика и стратегии Masterforex-V для торговли на таймфреймах м1 и м10;

- Свинг трейдинг: классика и ноу-хау Masterforex-V) на таймфреймах на м30 — н4;

- Три экрана Элдера и модификации Masterforex-V для комплексного анализа рынка;

- Точки безошибочного для трейдера открытия сделок по форексу;

- Волновой анализ трейдинга: о чем говорят и что скрывают от трейдеров Форекс;

- Основы классического волнового анализа Эллиотта и ноу-хау MasterForex-V;

- Работа трейдера на новостях: ошибки и неразгаданные загадки классического анализа;

- 7 ноу-хау мани менеджмента MasterForex-V: как при минимальном риске получить максимальную прибыль на Форексе;

- Какое кредитное плечо 1:1, 1:10 или 1:1000 выбрать трейдеру и инвестору

Возвращаем НДС после покупок

Совершая покупки в израильских магазинах, имеющих отметку «Change Place – Tax Refund», на сумму более 100 $, каждый турист имеет право вернуть НДС, который составляет 17% от стоимости товара или услуги, например, экскурсии, круиза, аренды автомобиля или проживания в отеле. Чтобы получить возврат, необходимо предъявить в офисе «Change Place», который находится в аэропорту, чек, заверенный продавцом, а также паспорт. В кассе вам выдадут возврат наличными деньгами или переведут сумму на банковскую карту. Подробнее читайте в статье про израильские сувениры и возврат НДС.

Это интересно: Когда будет дешевле осенью посетить Израиль и какой тур лучше выбрать для первого раза?