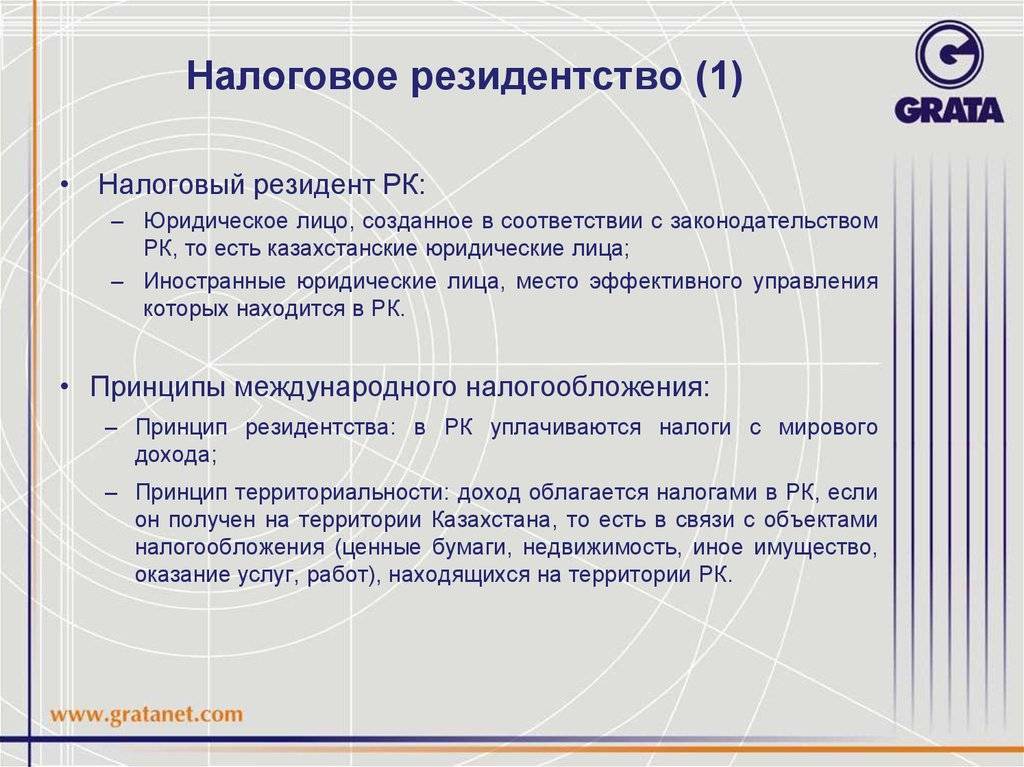

Социальное обеспечение

Трудовые отношения (персонал)

Взносы на социальное обеспечение применяются ко всем работающим, разделенным на взносы работодателя и взносы работника; обе стороны обязаны участвовать. Работодатели должны зарегистрироваться в Управлении социального обеспечения Италии ( Istituto Nazionale Previdenza Sociale или INPS). Общая ставка взноса колеблется около 40% от заработной платы работника в зависимости от его положения в компании, количества сотрудников в компании и промышленного сектора компании. Обычно взносы распределяются следующим образом:

- около 30% взимается с работодателя

- около 10% взимается с работника

Однако только 33% из этих 40% используются для целей ИНПС; остальное распределяется в несколько других фондов:

- Фонд по безработице

- Больничный касса – использование этого фонда не распространяется на руководителей

- Материнский фонд

- Фонд временной компенсации по безработице – разделен на обычный и внеочередной компенсационный фонд, использование этого фонда не распространяется на руководителей

- Фонд социальной мобильности – использование этого фонда не распространяется на руководителей

- Другие мелкие средства

Взносы на социальное обеспечение для сотрудников, которые зарегистрировались в INPS после 1 января 1996 года и не имели предыдущей должности социального обеспечения в Италии, рассчитываются и выплачиваются в максимальной сумме 101 427 евро за 2018 год.

Трудовые отношения (руководители)

Социальные отчисления от руководителей:

коммерческий директор должен внести свой вклад после

- Для INPS уровень налога составляет 9,19% от дохода до максимальной суммы дохода в размере 46 630 евро. Для повышения уровня подоходного налога устанавливается ставка в размере 10,19% от дохода.

- Для Fondo Mario Negri уровень налога на дополнительный пенсионный фонд составляет 1% от национального годового дохода, налоговый потолок составляет 59 224,54 евро и максимально 129,12 евро в год в качестве расходов на обучение.

- Для Fondo Mario Besusso, также известного как FASDAC ( Fondo Assistenza Sanitaria Dirigenti Aziende Commerciali ) — национального медицинского фонда, уровень налога составляет 1,87% от годового дохода с максимальным годовым доходом в 45 940 евро.

- Для Fondo Pastore – дополнительного пенсионного фонда – необходимо внести не менее 464,81 евро. Этот фонд состоит из страховки и инвестиций (не обязательных).

промышленный руководитель должен внести свой вклад после

- Для INPS уровень налога составляет 9,19% от дохода до максимальной суммы дохода в размере 46 630 евро. Для повышения уровня подоходного налога устанавливается ставка в размере 10,19% от дохода.

- Для фонда медицинского обслуживания Fondo Assistenza Sanitaria Industria или FASI установлена фиксированная ставка на уровне 960 евро.

- Для Fondo Previdenza Dirienti Aziende Industriali или PREVINDAI – дополнительного пенсионного фонда – установлен уровень налога 4% от дохода только для тех, у кого максимальный годовой доход составляет 150 000 евро.

Отношения самозанятости

Для самозанятых лиц, не имеющих номера НДС и не охваченных обязательным частным пенсионным фондом, введен закон 335/95, в соответствии с которым лица должны зарегистрироваться в INPS в «отдельном режиме социального обеспечения». Эта система предусмотрена для трех разных тарифов.

- Для физических лиц, зачисленных в иной режим обязательного обеспечения, взимается налог в размере 24% от годового дохода.

- Для физических лиц с номером НДС, зачисленных в исключительном порядке в Gestione separata INPS (отдельный режим социального обеспечения), уровень налога составляет 25,72%.

- Все остальные лица, зачисленные исключительным образом в отдельный режим социального обеспечения ( Gestione separata INPS ), отличаются предоставлением DIS-COLL. Если DIS-COLL не предоставляется, ставка налога составляет 33,72% от дохода, если предоставляется DIS-COLL, ставка налога составляет 34,23%.

Все проценты равны максимальному лимиту в 101 427 евро, установленному законом в 2017 году.

Стоимость жизни в Италии

Аренда недвижимости. €650–1500 в месяц для квартиры 70 кв.м, €450–800 – для однокомнатной. Студии можно найти за €200–300. Конкретная ставка зависит от региона и расположения. Самые низкие арендные ставки – в Калабрии, самые высокие – на Сардинии.

Коммунальные платежи. €170–190 в месяц (опираясь на расчёты выше).

Транспорт. Месячный проездной – €35, стоимость одной поездки – €1,5.

Еда и кафе. Обед или ужин в ресторане среднего класса обойдётся в €15–30. Стоимость продуктов выше, чем в Восточной Европе, но всё же ниже, чем на севере континента. К примеру, пакет молока стоит €1,2, кило риса – €2,0, упаковка яиц (12 шт.) – €2,5, кило куриных грудок – €8,2, кило помидоров – €1,8, кило картофеля – €1,2. В среднем на еду на одного человека уходит €250–300 в зависимости от частоты посещения кафе.

Прочие расходы. Абонемент в фитнес-клуб обойдётся в €40–50, медицинская страховка – в €70–80 в месяц.

В среднем один человек на жизнь в Италии тратит около €1 тыс., если речь идёт о семье из двух человек – €1,6–1,7 тыс.

Средняя зарплата в Италии на 2020-й составляет €29 600 в год, или €2 470 в месяц, до вычета налогов. Между севером и югом существует большая разница в зарплатах: к примеру, в Трентино-Альто-Адидже средняя годовая зарплата – €32 954, а в Базиликате – €25 168. Зарплата (до уплаты налогов) в Mилане – в среднем €35 597 за год, в Риме – €32 224.

Точной ставки минимальной зарплаты в Италии нет – сумма определяется в коллективном договоре конкретной компании. Но самые низкие доходы после вычета всех налогов стартуют с €1 050 для работников сельского хозяйства.

Примеры частных домов и вилл в Италии

- Вилла в Сан-Ремо, Италия

- 1 450 000 €

- Площадь 450 м2, 12 комнат

- Immobiliare Europa Sanr…

- Поместье у озера Гарда, Италия

- 3 500 000 €

- Площадь 600 м2, 20 комнат

- GH Estate

- Вилла в Сан-Ремо, Италия

- 1 250 000 €

- Площадь 327 м2, 6 комнат

- HOUSAGE

- Дом в Пьенце, Италия

- 3 650 000 €

- Площадь 800 м2

- Palazzo Estate

- Дом в Сан-Ремо, Италия

- 215 000 €

- Площадь 150 м2

- AzarovS

- Вилла в Бордигере, Италия

- 1 000 000 €

- Площадь 270 м2, 4 комнаты

- AzarovS

- Вилла в Бордигере, Италия

- 2 500 000 €

- Площадь 300 м2, 7 комнат

- AzarovS

- Вилла в Анцио, Италия

- 1 250 000 €

- Площадь 230 м2, 12 комнат

- Real Casa Italy

- Вилла в Ареццо, Италия

- 8 000 000 €

- Площадь 7000 м2

- Lionard Luxury Real Est…

- Вилла во Флоренции, Италия

- 1 600 000 €

- Площадь 770 м2

- Lionard Luxury Real Est…

- Вилла в Кальтаниссетте, Италия

- 4 400 000 €

- Площадь 1700 м2

- Lionard Luxury Real Est…

- Ферма в Пьенце, Италия

- Цена по запросу

- Площадь 500 м2

- Lionard Luxury Real Est…

- Вилла в Реджо-Эмилии, Италия

- 1 750 000 €

- Площадь 800 м2

- Lionard Luxury Real Est…

- Ферма в Массе, Италия

- 1 500 000 €

- Площадь 1330 м2, 20 комнат

- Broker Immobiliare Excl…

- Вилла в Монте-Арджентарио, Италия

- 499 000 €

- Площадь 130 м2

- Real Casa Italy

- Вилла в Санта-Маринелле, Италия

- 449 000 €

- Площадь 120 м2

- Real Casa Italy

- Ферма в Розиньяно Мариттимо, Италия

- Цена по запросу

- Площадь 1220 м2

- Lionard Luxury Real Est…

- Вилла в Ористано, Италия

- 1 250 000 €

- Площадь 450 м2

- Palazzo Estate

- Дом в Оливето-Ларио, Италия

- 600 000 €

- 10 комнат

- Barnes

- Вилла в Порто Черво, Италия

- Цена по запросу

- Площадь 250 м2

- Lionard Luxury Real Est…

Какие в Италии налоговые льготы для инвесторов

В базовом бюджетном законе № 178 от 30.12.2020 были предусмотрены налоговые льготы для инвестиций в новые бизнес-активы. В нормативном акте содержится руководство по определению квалификационных бенефициаров, квалифицируемым активам и кредитным ставкам, а также зачету налоговых вычетов.

Итальянское правительство данным законом произвело «преобразование» льготы, предоставленной предыдущими постановлениями, в виде увеличения стоимости, связанное с эффектом амортизации как вычет из дохода от бизнеса (или самозанятости) в форме налогового кредита, который может использоваться исключительно в качестве компенсации и без ограничения по применению в этих рамках.

Изначально законом о бюджете на 2021-й предполагалось, что льгота по налогам будет предоставляться с 16.11.2020 по 31.12.2022. Новым Циркуляром № 9/E от 23.07.2021 действие льготы продлено до 30.06.2023 года, если не менее 20% выплачено до 31.12.2022 г. Это относится к квалифицируемым инвестициям в любом секторе экономики, независимо от организационно-правовой формы, объема оборотов и режима учета налогоплательщика.

На налоговые льготы могут претендовать инвесторы такого типа:

- компании-резиденты;

- постоянные представительства иностранных компаний, связанных с производственными объектами, расположенными в Италии.

Flat Tax: выгодный налоговый режим для состоятельных иностранцев

В 2017 году правительство Италии упростило процедуру предоставления налоговой резиденции состоятельным иностранцам.

Главное условие нового режима – вы переносите фискальную резиденцию в Италию и платите там фиксированный налог на все доходы, полученные за рубежом (за пределами Италии). При этом раскрывать информацию об активах не требуется.

Годовая ставка Flat Tax – €100 тыс. на всю полученную за пределами Италии прибыль.

Пользоваться льготным налоговым режимом могут также члены семьи иностранца, имеющие отдельный доход, – дети, супруги, родители, братья или сёстры. Фиксированная выплата за статус резидента каждого из них составляет дополнительно €25 тыс.

Для получения статуса резидента обычно требуется проживать в стране не менее 183 дней в году. Однако новый закон сокращает срок до трёх месяцев. Предложением могут воспользоваться иностранцы, которые не были налоговыми резидентами Италии в течение последних девяти из десяти лет.

Условия и льготы нового налогового режима

- Из налогового режима исключён прирост капитала от акций как иностранных, так и итальянских компаний (в первые пять лет).

- На все доходы из итальянских источников распространяются обычные ставки налога.

- Ограничен налог на наследство и дарение (повсеместно).

- Налогоплательщики освобождаются от представления отчётности об активах за рубежом в итальянской налоговой декларации.

- Налогоплательщики освобождаются от уплаты IVIE (налога на недвижимое имущество за границей) и IVAFE (налога на финансовую деятельность или активы, находящиеся за границей).

Оплата производится посредством подачи ежегодной декларации в итальянские налоговые органы. Деньги перечисляются единым платежом в срок до конца июня текущего года. Налогоплательщики должны решить, хотят ли они присоединиться к системе сразу после переезда или начиная со следующего года проживания в Италии, и отправить запрос в налоговую службу (Agenzia delle Entrate).

Ежегодно статус будет автоматически продлеваться. Пользоваться льготным налоговым режимом можно в течение 15 лет.

Предложение особенно привлекательно для инвесторов, доход которых за пределами Италии превышает €500 тыс. Льготный режим налогообложения в Италии близок к британскому non-dom. Однако в Великобритании требования к кандидатам заметно ужесточились в 2017 году, и теперь Италия становится прекрасной альтернативой Соединённому Королевству.

Новый налоговый режим уже спровоцировал заметное оживление в luxury-сегменте рынка недвижимости Италии. Значительно повысился спрос на покупку и аренду статусных объектов в Милане (в городе настоящий бум!) и провинции, а также на северных озерах, прежде всего Комо. Наиболее востребованы дома и квартиры рядом с международным аэропортом и интернациональными англоязычными школами.

Эти объекты дороже €500 тыс. можно купить в Италии прямо сейчас

- Вилла в Коллекорвино, Италия

- 960 000 €

- Площадь 500 м2, 8 комнат

- SFR REALTY

- Квартира в Риме, Италия

- 2 500 000 €

- 3 комнаты

- HOUSAGE

- Квартира в Риме, Италия

- 1 000 000 €

- Площадь 95 м2, 3 комнаты

- HOUSAGE

- Вилла у озера Комо, Италия

- 2 400 000 €

- Площадь 315 м2

- GH Estate

- Апартаменты у озера Гарда, Италия

- 790 000 €

- Площадь 180 м2

- GH Estate

- Квартира в Перудже, Италия

- 590 000 €

- Площадь 278 м2, 6 комнат

- IHS Italian Home Servic…

- Дом в Нарнии, Италия

- 1 190 000 €

- Площадь 530 м2, 11 комнат

- Great Estate

- Вилла в Италии

- 3 200 000 €

- Площадь 680 м2, 9 комнат

- Knight Frank

- Вилла в Сан-Ремо, Италия

- 5 000 000 €

- Площадь 800 м2, 16 комнат

- AzarovS

- Вилла в Сан-Ремо, Италия

- 700 000 €

- Площадь 250 м2

- AzarovS

- Апартаменты в Бордигере, Италия

- 2 150 000 €

- Площадь 180 м2, 5 комнат

- AzarovS

- Вилла в Форте деи Марми, Италия

- 3 700 000 €

- Площадь 435 м2, 8 комнат

- AzarovS

- Вилла в Пезаро, Италия

- 1 800 000 €

- Площадь 738 м2

- Lionard Luxury Real Est…

- Вилла в Винчи, Италия

- 7 000 000 €

- Площадь 7000 м2

- Lionard Luxury Real Est…

- Квартира в Сан-Ремо, Италия

- 550 000 €

- Площадь 150 м2, 5 комнат

- AzarovS

- Вилла в Специи, Италия

- 795 000 €

- Площадь 185 м2, 7 комнат

- Broker Immobiliare Excl…

- Вилла у озера Гарда, Италия

- 650 000 €

- Площадь 230 м2, 6 комнат

- GH Estate

- Вилла в Манерба-дель-Гарде, Италия

- 2 300 000 €

- Площадь 350 м2

- Palazzo Estate

- Ферма во Флоренции, Италия

- 2 200 000 €

- Площадь 680 м2

- Lionard Luxury Real Est…

- Апартаменты в Милане, Италия

- 1 800 000 €

- Площадь 210 м2

- Palazzo Estate

Наши услуги по налоговым спорам в Италии:

Налоговое консультирование

Наши адвокаты по налогам осуществляют налоговое консультирование по налоговой системе Италии в Москве, как с целью предотвращения возникновения возможных налоговых споров, так и в ходе уже возникших претензий со стороны налоговых органов по результатам проверок:

- правовое толкование, интерпретация и правила применения норм налогового законодательства;

- консультации в части оценки возможных налоговых рисков, сведения их к минимуму;

- консультации по вопросам законности требований при проведении налоговых проверок;

- консультации по налоговым спорам в Италии, вопросам привлечения к ответственности, оспаривания неправомерных действий и/или обжалования решений налоговой службы Италии;

Подготовка документации

Cпоры по налогам в Италии – пожалуй, одни из самых трудных в части рассмотрения и разрешения. При урегулировании налоговых споров дело не только в правильно продуманной стратегии и тактике поведения в ходе проверки или судебного процесса. Важными являются любые мелочи, которые необходимо учесть уже на стадии предоставления документов по требованию налоговых органов для проверки, и в последующем – при подаче жалоб в вышестоящий налоговый орган или исковых заявлений в суд.

Поэтому зачастую требуется как срочная квалифицированная подготовка юридических документов (возражений, жалоб, исков и др.), сопровождающих возникший налоговый спор, так и проведение мероприятий еще до проведения проверок, направленных на «упреждение» вопросов, могущих возникнуть у налоговых органов к первичной документации.

Наши налоговые адвокаты помогут на всех этапах подготовки юридической документации, сопровождающей урегулирование налоговых споров.

Досудебное урегулирование налоговых споров

Урегулирование налоговых споров в налоговой службе Италии – это своевременное и квалифицированное оказание следующих услуг:

- представление интересов налогоплательщика в ходе налоговых проверок;

- ознакомление с материалами налоговых проверок и составление возражений на их акты;

- представление интересов клиента в ходе рассмотрения возражений на акты проверок;

- внесение дополнительных положений в протокол рассмотрения возражений на акты;

- представление интересов при обжаловании решений по результатам проверок (как не вступивших, так и вступивших в законную силу) в вышестоящую территориальную комиссию.

Кому в Италии разрешено не платить налоги

Сразу скажем, что право на невыплату налогов итальянским законодательством не установлено. Причем независимо от статуса потенциального налогоплательщика. Яркий тому пример – приговор бывшему премьер-министру страны Сильвио Берлускони к году общественно-полезных работ за уклонение от уплаты налогов.

Сразу скажем, что право на невыплату налогов итальянским законодательством не установлено. Причем независимо от статуса потенциального налогоплательщика. Яркий тому пример – приговор бывшему премьер-министру страны Сильвио Берлускони к году общественно-полезных работ за уклонение от уплаты налогов.

Но для различных сфер деятельности имеются исключения. Приведем лишь несколько из них:

- Не платят НДС в Италии предприятия, экспортирующие продукцию за пределы Евросоюза.

- При покупке объекта недвижимого имущества категории Prima Casa физические лица НДС не выплачивают, а вносят только регистрационный сбор.

- В отношении жилья такого типа имеется еще одно послабление. Гражданину, продавшему “первый дом”, находившийся в его собственности менее 5 лет и купившему в течение года другое жилое помещение, не надо платить никакие налоги. Но если новое жилье не приобреталось, государству придется отдать 7 % от стоимости реализованной недвижимости.

Освобождены от оплаты подоходного налога только лица:

- не ведущие трудовую или предпринимательскую деятельность;

- не имеющие доходов.

От оплаты туристического налога освобождаются:

- дети, не достигшие 10-летнего возраста (в некоторых регионах – не старше 14 лет);

- инвалиды и сопровождающие их люди (при наличии медицинского заключения);

- водители автобусов и гиды.

ВНЖ для инвесторов: новые опции и упрощение процедур

Участники налоговой программы Flat Tax могут в ускоренном режиме получить инвесторскую визу (вид на жительство) на два года. По окончании установленного срока вид на жительство продлевается ещё на три года, затем можно получить ПМЖ (постоянный ВНЖ), а после десяти лет официального проживания в стране претендовать на итальянское гражданство.

Инвесторская виза была введена бюджетным законопроектом (Legge di Bilancio 2017), который регламентировал и специальный фиксированный налог Flat Tax, совместимый с данным типом ВНЖ. Технически выдавать ВНЖ начали с марта 2018 года.

Кроме переноса фискальной резиденции в Италию и выплаты фиксированного налога иностранные инвесторы могут воспользоваться другими опциями получения вида на жительство.

Объём и форма инвестиций

- €500 тыс. в инновационные стартапы, зарегистрированные в итальянском реестре предприятий

- €1 млн в компании, зарегистрированные и действующие в Италии

- €2 млн в государственные ценные бумаги Италии

- €1 млн – благотворительные пожертвования в поддержку ассоциаций, компаний и обществ, работающих в области общественных интересов, культуры, образования, иммиграции, научных исследований, восстановления культурного наследия и ландшафта

Все инвестиции должны быть размещены в течение трёх месяцев после въезда в Италию по иммиграционной визе инвестора и работать не менее двух лет.

Подобные иммиграционные программы действуют и в других странах, но у Италии есть ряд преимуществ. К примеру, более мягкий климат, чем в Соединённом Королевстве; более разнообразная территория, чем в Швейцарии; более низкая стоимость жизни по сравнению с Монако; более удобная транспортная система, чем на Кипре. Всё это делает Италию привлекательным местом для проживания состоятельных людей.

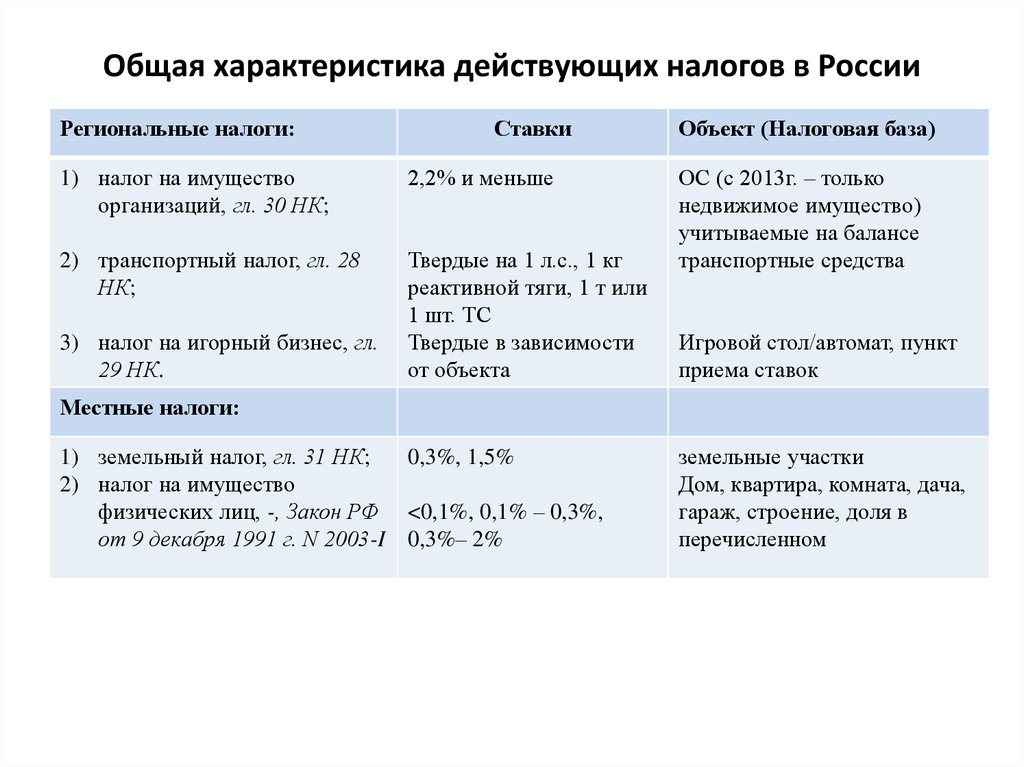

Осообенности налоговой системы Италии

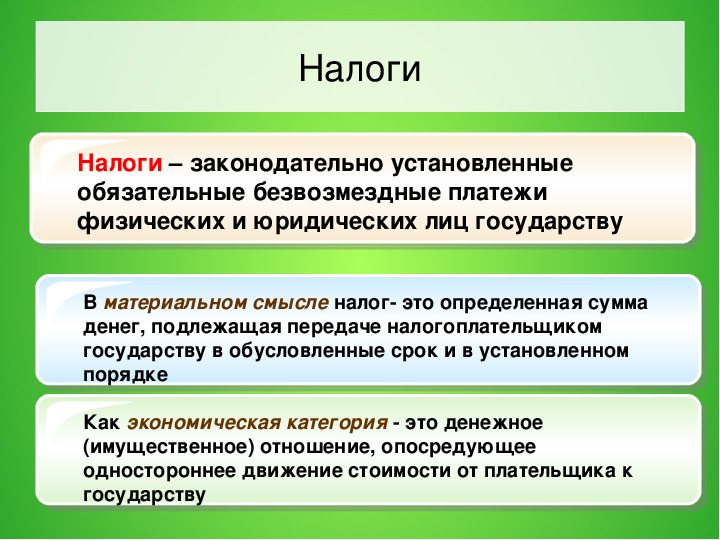

Налоговые поступления являются основным источником доходов государственного бюджета Италии (более 80%). Большие изменения в структуру налогообложения внесла реформа 1973 — 1974 гг., которая устранила её многоступенчатость, фрагментарность, архаичность и приблизила к практике налогообложения других стран Европейского сообщества. Современная налоговая система Италии характеризуется довольно четкой структурой, унифицированными правилами обложения и изъятия средств в бюджет, превалированием прямых налогов над косвенными.

В результате реформы 1974 г. наибольшему упрощению подверглись прямые налоги, взимаемые непосредственно с налогоплательщиков. Кроме того, существенные изменения в практику взимания данного вида налогов внесла реформа 1988 г., которая затронула три основных налога: подоходный налог с физических лиц, подоходный налог с юридических лиц и местный налог (с физических и юридических лиц).

Особенности процедуры взимания налогов с некоторых видов доходов методом удержания их у источника по фиксированным ставкам фактически породили ещё один прямой налог — налог на доходы с капитала. Находясь в юридических рамках подоходного налога с физических лиц, он технически существует самостоятельно, так как проценты, получаемые рантье по вкладам и облигациям, облагаются у источника в окончательном порядке и в дальнейшем при исчислении основного подоходного налога вычитаются из общей суммы облагаемого дохода.

К категории прямых относятся и налог с наследства и дарения, который в 80-е годы так же претерпел значительные изменения.

Косвенными налогами облагаются различные виды операций связанных с продвижением товаров по стадиям производства и обращения, оказанием услуг, импортом товаров, сменой собственности и рядом других сделок. Наиболее важным из них является налог на добавленную стоимость. Все другие косвенные налоги имеют специфические сферы применения, и их названия, как правило, отражают их суть:

- гербовый налог взимается государством за юридическое оформление гражданских и коммерческих документов;

- регистрационный налог дополняет гербовый в тех случаях, когда помимо оформления документов требуется запись их в государственные регистрационные книги;

- налог на прирост стоимости недвижимости взимается в пользу местных органов власти в случаях продажи недвижимости с прибылью;

- прочие производственные и коммерческие акцизы (на электроэнергию, алкогольные напитки, сахар, табак) и сборы (при заключении страховых контрактов, купле-продажи акций и облигаций и при оказании государством так называемых концессионных услуг, т.е. выдаче разрешений, лицензий и т.п.);

- таможенные пошлины и сборы;

- налог с лото и лотерей.

На протяжении 70-х годов фискальное значение отдельных налогов в результате проведения реформы 1974 г. непрерывно изменялось. Наиболее важными в финансовом отношении являются два налога: подоходный налог с физических лиц и налог на добавленную стоимость. В общей сумме налоговых поступлений государства их доля составляет свыше 50%.

Социальное обеспечение

Трудовые отношения (персонал)

Взносы на социальное обеспечение распространяются на все сотрудники, разделенные на взносы работодателя и работника; обе стороны обязаны участвовать. Работодатели должны зарегистрироваться в Управлении социального обеспечения Италии (Istituto Nazionale Previdenza Sociale или INPS). Общая ставка взносов колеблется около 40% от заработной платы сотрудника, в зависимости от их положения в компании, количества сотрудников в компании и промышленного сектора компании. Обычно взносы распределяются следующим образом:

- около 30% взимается с работодателя

- около 10% взимается с сотрудника

Однако только 33% из этих 40% используется для INPS цели; остаток распределяется в несколько других фондов:

- Кассета по безработице

- Кассета по болезни – использование этого фонда не распространяется на руководителей

- Материнская касса

- Кассета по временной безработице – разделяется на обычный и внеочередной компенсационный фонд, использование этого фонда не распространяется на руководителей

- Фонд социальной мобильности – использование этого фонда не распространяется на руководителей

- Прочие второстепенные фонды

Взносы на социальное обеспечение для сотрудников, которые зарегистрировались в INPS после 1 января 1996 года и не имели предыдущего положения в системе социального обеспечения в Италии, рассчитываются и выплачиваются до максимальной суммы 101 427 евро за 2018 год.

Трудовые отношения (исполнительный орган))

Социальные отчисления, причитающиеся с руководителей:

коммерческий руководитель должен внести следующие взносы

- Для INPS уровень налога составляет 9,19% от дохода до потолка дохода в размере 46 630 евро. Для более высокого уровня подоходного налога установлен 10,19% от дохода.

- Для Fondo Mario Negri – дополнительный налог в пенсионный фонд составляет 1% от национального годового дохода, потолок налога составляет 59 224,54 евро, а максимум – 129,12 евро в год в качестве расходы на обучение.

- Для Фонда Марио Бусессо – также известного как FASDAC (Fondo Assistenza Sanitaria Dirigenti Aziende Commerciali) – национального медицинского фонда, уровень налога составляет 1,87% от годового дохода с годовым максимумом 45 940 евро.

- Для Fondo Pastore – дополнительного пенсионного фонда – необходимо внести не менее 464,81 евро. Этот фонд состоит из страхования и инвестиций (не является обязательным).

промышленный руководитель должен вносить взносы, следующие

- Для INPS уровень налога составляет 9,19% от дохода до потолка дохода в размере 46 630 евро. Для более высокого уровня подоходного налога установлен 10,19% от дохода.

- Для Fondo Assistenza Sanitaria Industria или FASI – фонда медицинского обслуживания – установлена фиксированная ставка на уровне 960 евро.

- Для Fondo Previdenza Dirienti Aziende industriali или PREVINDAI – дополнительный пенсионный фонд – устанавливает уровень налогообложения в размере 4% от дохода только для тех, у кого максимальный годовой доход составляет 150 000 евро.

Самостоятельная занятость

Для самозанятых лиц, которые не являются Владельцы номера плательщика НДС и не охвачены обязательным частным пенсионным фондом, установлен закон 335/95, согласно которому люди должны зарегистрироваться в INPS в «отдельном режиме социального обеспечения». Эта система предусмотрена для трех разных ставок.

- Для физических лиц, включенных в другой режим обязательного страхования, уровень налога составляет 24% от годового дохода.

- Для физических лиц с номером НДС, включенных в исключительную регистрацию в Gestione separata INPS (отдельный режим социального обеспечения), уровень налога составляет 25,72%..

- Все остальные лица, зарегистрированные исключительно в отдельном режиме социального обеспечения (Gestione separata INPS), различаются по предоставлению DIS-COLL. Если DIS-COLL не предоставляется, ставка налога составляет 33,72% от дохода, если предоставляется DIS-COLL, ставка налога составляет 34,23%.

Все проценты равны максимальному пределу в 101 427 евро, установленному законом в 2017 году.

Другие виды налогов

В Итальянской Республике действуют и другие налоги. Рассмотрим некоторые из них несколько подробнее.

Налог на имеющееся в собственности недвижимое имущество

Налог на недвижимость в Италии входит в категорию местных. Его база – сумма потенциального дохода от имущества. Рассчитывается этот показатель на основе кадастровой стоимости с применением нескольких коэффициентов, зависящих от класса объекта.

Размер ставки налога на недвижимость – 0,76 %. Вместе с тем в разных муниципалитетах этот показатель может отличаться. Но в любом случае предельные значения по отношению к первоначальной ставке ограничены коэффициентом 0,3.

Резиденты страны могут покупать землю для строительства частного дома. В данном случае им придется платить налог размером 8 % от стоимости участка. А вот величина налога на землю сельскохозяйственного предназначения почти в 2 раз больше – 15 %

Для данного случая актуально законодательство об исключении двойного налогообложения: то есть в Италии этот налог не взимается, если он оплачивается в РФ.

Туристический налог

Туристический налог (часто его называют еще “курортный сбор”) взимается с путешественников, которые останавливаются в принимающих туристических структурах, функционирующих в ряде итальянских городов. Обычно этот факт персоналом не озвучивается: турист просто платит необходимую сумму непосредственно при оформлении в отель. Конкретное значение курортного сбора отображается отдельной графой в счете.

Туристический налог (часто его называют еще “курортный сбор”) взимается с путешественников, которые останавливаются в принимающих туристических структурах, функционирующих в ряде итальянских городов. Обычно этот факт персоналом не озвучивается: турист просто платит необходимую сумму непосредственно при оформлении в отель. Конкретное значение курортного сбора отображается отдельной графой в счете.

Чтобы иметь представление о порядке цифр, которыми характеризуется налог на проживание в Италии (это еще одно название туристического налога), изучите данные из таблицы

Обращаем ваше внимание, что в региональных муниципалитетах страны он не может быть выше 5 евро

| Категория отеля | Отели в Милане, с человека в ночь, € | Отели на Сицилии (г. Наксос), с человека в ночь, € | Отели в Венеции, с человека в ночь, € |

|---|---|---|---|

| 1 звезда | 2 | 1 | 1 |

| 2 звезды | 3 | 1 | 2 |

| 3 звезды | 4 | 1.5 | 3.5 |

| 4 звезды | 5 | 2 | 4.5 |

| 5 звезд | 5 | 2 | 5 |

Городской налог в Риме может достигать 10 евро.

Любителям путешествий по Италии на автомобиле нужно быть готовым, что в чеках, полученных на АЗС, будет указана сумма топливного налога – 5 евроцентов.