Справедливо ли применяется налоговое законодательство?

Основной вопрос, касающийся любого закона, заключается в следующем: являются ли закон и его применение справедливым и эффективным? Отчеты, опубликованные Налоговой службой, и анализы, опубликованные независимыми экспертами, показывают, что на протяжении более десяти лет федеральная налоговая система все чаще не соответствовала этим требованиям.

Удовлетворенность налогоплательщиков налоговой системой и их соблюдение зависят от их восприятия того, что налоговый кодекс устанавливает — а власти собирают — уровень налоговых поступлений, достаточный для поддержки текущего государственного бюджета и инвестиций в будущее, и что все налогоплательщики платят свою справедливую долю.

В течение многих лет бюджетные ограничения на способность IRS устранять несоблюдение требований приводили к существенному сокращению налоговых поступлений. Из-за сокращения бюджета IRS и, как следствие, сокращения численности персонала и правоприменения, разница между налоговыми поступлениями, причитающимися правительству, и фактически собранной суммой растет. На основании собственных расчетов IRS, согласно которым в период с 2011 по 2013 год ему не удалось собрать 380 миллиардов долларов, подлежащих уплате по всем налоговым категориям, было подсчитано, что IRS не сможет собрать более 630 миллиардов долларов, то есть 15% налогов, подлежащих уплате, за 2020 год. и что между 2020 и 2029 годами налоговый разрыв вырастет до 7,6 трлн долларов.

Невыплаченные подоходные налоги с физических лиц составляют самую большую часть налогового разрыва, примерно 70%.Они отражают уровень несоблюдения почти 20%, причем лица с более высоким доходом несут ответственность за самые высокие уровни несоблюдения.

Налогоплательщиков, которые соблюдают налоговое законодательство, несомненно, беспокоят сообщения о том, что бюджеты IRS и правоприменительная деятельность заметно сократились с 2010 года. По мере того, как численность персонала уменьшилась, собственная статистика IRS, а также экспертные анализы и общие сообщения в СМИ показали, что оно проводит меньше аудиторских проверок, при этом наиболее значительное сокращение приходится на аудиты состоятельных людей, крупных корпораций, а также сквозных предприятий и их владельцев.111213

Налоговые льготы

Огромные льготы имеют фермерские хозяйства, благодаря которым в ряде ситуаций (особенно в засушливые годы) некоторые компании сводят налоговую базу к нулю.

После «фермерских» льгот большое внимание уделяется также вопросу льготного обложения индивидуальных инвесторов, вкладывающих средства в малый инновационный бизнес. Заинтересованность государства в их поддержке очевидна

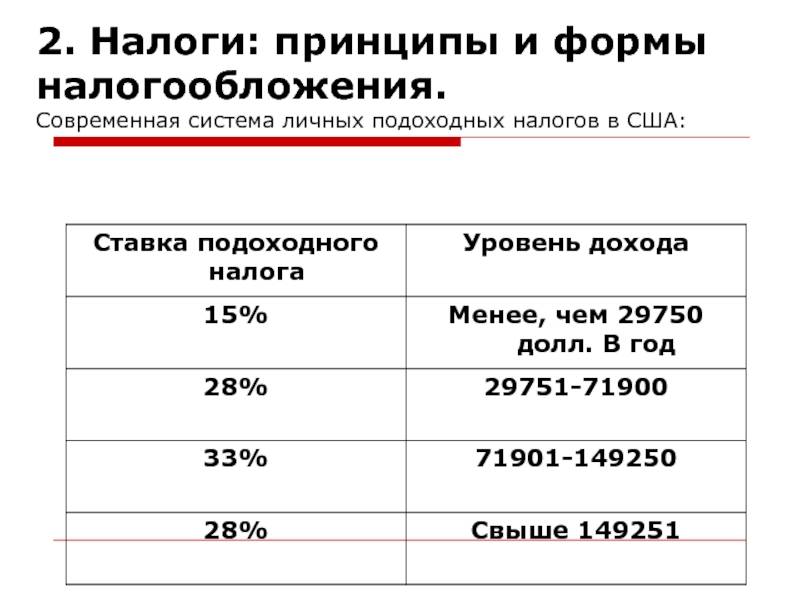

Так, для лиц, ставки подоходного налога которых установлены в размере 28, 31, 36 и 39,6%. Фактическая ставка обложения прироста капитала находится на уровне 14%. Для инвесторов, обычная ставка которых равна 15%, реальная составляет только 7,5%. Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме: корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% — за следующие $25 тыс., свыше $75 тыс. — 34%. Кроме того, на доходы в пределах от $ 100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%.

Ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий. Что касается доходов, обеспечиваемых поступлениями от взносов на социальное страхование (social insurance tax), то они имеют тенденцию к росту

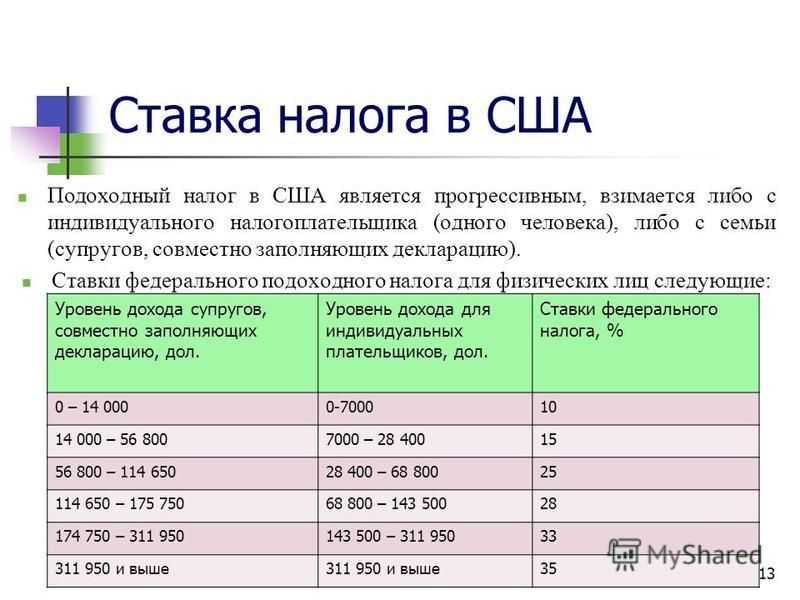

Комбинированная ставка для наемных работников и работодателей составляет 15,3%. Налоги с наследств и дарений (inheritance and gift taxes) физические лица платят по ставке от 18 до 55% (если стоимость имущества превышает $600 тыс.). Их доля в общем объеме федеральных налоговых поступлений невысока (12%) и имеет тенденцию к снижению за счет повышения значимости этого налога на местном уровне.

Структура налоговых доходов 50 штатов США существенно отличается от федеративной. В целом собственные поступления составляют приблизительно 80% общих доходов, оставшиеся 20% — это федеральные субсидии (гранты). Доля в общем объеме поступлений налога с продаж (sales tax) достигает 30-40%. Объектом его обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 48%. Подоходный налог с населения взимается в 44 штатах, в остальных он «переходит» органам местного самоуправления. Ставки налога варьируются в диапазоне от 2 до 10%; объекты обложения этим налогом различаются. Но с целью унификации и удобства использования большинство штатов исчисляют свои ставки как определенный процент от базового, федерального, налога. При этом в них имеется своя форма налоговой декларации, а суммы уплаченного налога штата вычитаются при определении обязательств субъектов налогообложения по федеральному налогу.

Налоги в России

Начнем с НДФЛ в России. Согласно ст. 207 Налогового кодекса НДФЛ платят физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации. Закон так же имеет некоторые оговорки и условия, но возьмем это понятие как основное.

Ставки НДФЛ при выплате заработной платы составляют:

- 13% – для налоговых резидентов;

- 30% – для нерезидентов.

Налоговыми резидентами России считаются граждане, которые проживают в нашей стране не менее 183 дней за последние 12 календарных месяцев

Это имеет важность для последующего сравнения с США, так как в Штатах больше количество приезжих и трудовых мигрантов. Так же к этому пункту сравнения следует упомянуть следующее:

Зарплата иностранцев, временно пребывающих в РФ, облагается по ставке 30% НДФЛ.

Но есть небольшие исключения. Зарплата нерезидента облагается по ставке 13%, если:

- Иностранный гражданин работает по патенту.

- Иностранный гражданин является высококвалифицированным специалистом.

- Нерезидент является участником Госпрограмм.

- У работника есть статус беженца и переселенца.

Нужно отметить, что данные статьи налогов не относится к нам как к резидентам и гражданам РФ (а в задании прописано условие, что нужно считать НАШИ отчисления, однако, как мне кажется, это позволит лучше отразить различия в налоговых системах двух держав).

Кроме этого, граждане платят страховые взносы. На самом деле, это даже большая черта расходов, чем НДФЛ.

Ставки обязательных страховых взносов следующие:

- ОПС (обязательное пенсионное страхование) – 22%;

- ОМС (обязательное медицинское страхование) – 5,1%;

- ФСС (обязательные взносы в Фонд социального страхования) – 2,9%;

- Страхование от несчастных случаев («травматизм») – размер страховых взносов прямо зависит от класса профессионального риска. Ставка составляет от 0,2% до 8,5%.

Размер отчислений от заработной платы зависит от размера самой зарплаты. Чем выше начисления сотрудникам, тем выше и сумма страховых взносов.

Итак, разберем на частном примеры, сколько государство «забирает» из нашего заработка.

Для удобства возьмем, что наша зарплата равна 40 тысячам рублей. НДФЛ с такой зарплаты будет равен 5200 рублям (13% от зарплаты). Дальше берем значение ОПС, отчисляемые в пенсионные фонды. 22% от 40 тысяч будут составлять 8800 рублей. ОМС обойдется в 2040 рублей (5,1%), ФСС в 1160 (2,9%), а страхования от несчастных случаев возьмем по минимальной ставке – 0,2% процента, то есть 80 рублей.

В итоге мы должны отдать – 17 тысяч 280 рублей. Практически половину от 40 тысяч. И это далеко не все, если у гражданина есть автомобиль, то он так же будет платить транспортный налог, а при покупке предметов пищи и потребления гражданин будет платить не только прямую стоимость, а НДС и акцизный сбор (косвенные налоги). Да, это, безусловно, не отчисления государству с прибыли, однако бьют по карману гражданина, получающего зарплату в 22 тысячи 720 рублей (с учетов вычеты сборов).

В. Какую форму следует подавать

Иностранец, временно проживающий в США и обязанный подавать подоходную налоговую декларацию, должен использоватьФорму 1040-NR «Декларация временно проживающего в США иностранца» (Английский).

Когда и куда подавать налоговую декларацию

Если вы работаете по найму или на себя и получаете зарплату или компенсацию не для наёмных работников, из которой должен вычитаться подоходный налог в США, либо если вы имеете рабочий кабинет или место ведения коммерческой деятельности в США, то обычно вы должны подавать налоговую декларацию на 15-й день 4-го месяца, следующего за окончанием своего налогового года. Для лиц, подающих налоги за календарный год, это обычно 15 апреля.

Если вы не работаете по найму или на себя, получая зарплату или компенсацию не для наёмных работников, из которой должен вычитаться подоходный налог в США, и если вы не имеете ни рабочего кабинета, ни места ведения коммерческой деятельности в США, то обычно вы должны подавать налоговую декларацию на 15-й день 6-го месяца, следующего за окончанием своего налогового года. Для лиц, подающих налоги за календарный год, это обычно 15 июня.

Форма 1040NR подается по адресу, указанному в инструкции по заполнению этой формы.

Продление срока подачи налоговой декларации

Если вы не можете подать налоговую декларацию к установленному сроку, вы должны подать) Форму 4668 (Английский) с запросом на автоматическое продление срока подачи налоговой декларации. Форма 4868 должна быть подана к установленному сроку подачи налоговой декларации.

Вы можете потерять право на вычеты и зачёты

Для того чтобы получить право на какие-либо льготные разрешённые вычеты или зачеты, вы должны своевременно подать подоходную налоговую декларацию, указав в ней правдивые и точные сведения. Налоговая декларация считается в данном случае своевременно поданной, если она подана в течение 16 месяцев по истечении обсуждавшегося срока. Налоговое управление США (Internal Revenue Service) имеет право отказать вам в вычетах или зачётах, если налоговая декларация подана по истечении 16 месяцев со срока её подачи. Дополнительная информация приведена под рубрикой «Когда подавать налоговую декларацию» (When To File) в главе «Информация о подаче декларации» (Filing Information chapter) Публикации № 519 «Руководство для иностранцев по налогам в США» (Английский).

Уезжающий из страны иностранец

Перед отъездом из США все иностранцы (за некоторыми исключениями ) должны получать удостоверение о выполнении требований (certificate of compliance). Этот документ, обычно называемый «разрешением на плавание» или «разрешением на отъезд» (Английский), должен быть завизирован IRS до отъезда иностранца из США. Вы получите «разрешение на плавание» (sailing permit) или «разрешение на отъезд» (departure permit) после подачи Формы 1040-C «Налоговая декларация уезжающего из США иностранца» (Английский) или Формы 2063 «Отчет о подоходном налоге уезжающего их США иностранца» (Английский).

Даже если вы уехали из США и подали при отъезде Форму 1040-C , вы всё равно должны подавать годовую подоходную налоговую декларацию в США. Если вы состоите в браке и при этом и вы, и ваш(-а) супруг(-а) обязаны подавать налоговую декларацию, каждый из вас должен подавать её отдельно, за исключением тех случаев, когда один из супругов является гражданином США или постоянно проживающим в США иностранцем. В последнем случае уезжающий из США иностранец может подавать налоговую декларацию совместно с супругом(-й) (см. раздел «Супруг-иностранец рассматривается как постоянный житель США» (Английский)).

Налоговая система в США

На 2019 год в стране свобод имеется довольно сложная и не совсем понятная для иностранца система налогообложения граждан. Сегодня каждый американец обязан выплачивать четыре основных вида налога.

Размер федерального налога по всем штатам Америки

- Основной подоходный налог (федеральный налог). Его выплачивают все без исключения сотрудники различных компаний и корпораций, в том числе его обязаны платить из своего дохода сами работодатели. Так как на 2018 год более 90% американцев работает в различных частных фирмах, то этот налог можно назвать основным. Процентная ставка на него может изменяться в зависимости от размеров предприятия и его доходов, а также от экономической ситуации в определённом штате. Сотрудники государственных предприятий могут получать льготы или частично освобождаться от подобного налога.

- Налог от штата и города (местный). Это скорее не совсем налог, а сборы на улучшение инфраструктуры города и штата. Однако каждый гражданин Америки обязан произвести выплаты на нужды своей малой родины. Размер налога напрямую зависит от экономической ситуации в штате, городе и стране в целом. Если вы откажетесь платить налог штату и городу, то вас могут оштрафовать.

- Налог на недвижимость. С налогом на недвижимость сталкивались и жители нашей страны, но если у нас он составляет около 1,5-2% от стоимости недвижимости, то в Штатах нет чёткой процентной ставки. Всё опять зависит от того, находитесь ли вы в браке, имеются ли у вас дети, а также ещё зависит от штата и города проживания, от экономической ситуации в стране в целом, от вашего официального дохода. Поэтому иметь недвижимость в США может быть как выгодно, так и невыгодно.

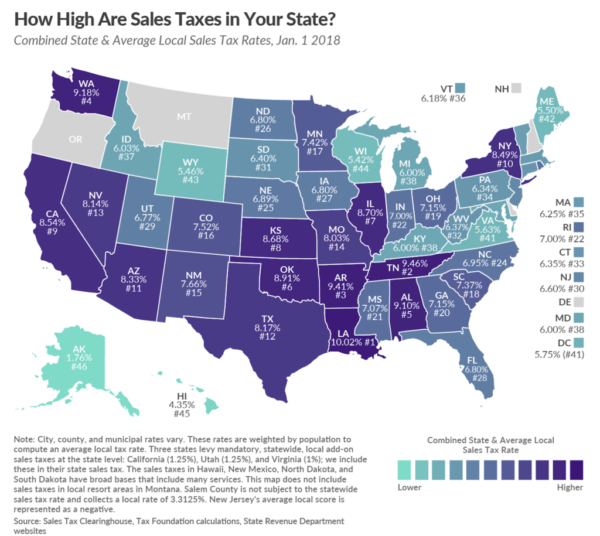

Налог с продажи. Это своего рода аналог нашего НДС. Данным налогом облагается прибыль с продаж. Такой налог обязаны платить различные компании, а также граждане, покупающие определённые товары.

- Карта американских штатов с указанием размера налога с продажи.

Налог с продаж

Налог с продажи обычно сразу включается в стоимость покупки.

Получается, что средняя налоговая ставка по стране составляет около 33-35% от прибыли за год (включая и налог на недвижимость, продажи и т. д). Также налоговая система США предусматривает определённые льготы для некоторых граждан. Например, если ваш доход менее 15000$ в год, то вы входите в категорию малоимущих граждан и, соответственно, платите меньше остальных – около 25% от своего дохода.

Децентрализованная структура системы и ее особенности

Структура налоговой системы предполагает многоуровневое налогообложение: федеральные налоги, региональные и местные. Благодаря передаче части полномочий из центра на места, налоги федерации и штатов разделены друг от друга. Это означает, что правительство на своем федеральном уровне не может устанавливать свои правила налоговой политики в штатах. А каждый отдельный штат в свою очередь устанавливает свои виды налогов и их ставки

Вот почему так важно уделить внимание выбору региона для регистрации фирмы, так как в пределах каждого отдельного штата могут быть еще и отдельные юрисдикции, административные образования, графства, муниципалитеты, которые также вправе требовать перечисление налогов

Так же отметим то, что очень важно принять во внимание. В США активирована система независимого принципа начислений и уплаты налогов. Речь идет о том, что с одной суммы дохода, налогообложение осуществляется на разных уровнях

Речь идет о том, что с одной суммы дохода, налогообложение осуществляется на разных уровнях.

Приведем классификацию основных налогов в США с разделением их на выше обозначенные территориальные уровни:

| Налоги федерации | Региональные налоги | Местные налоги |

| Подоходный с физических лицКорпоративныйАкцизыНалог на наследствоОтчисления в фонды социального страхования | Налог с продажАкцизыТранспортный налогПодоходный налогКорпоративный | ПодоходныйНалог на прибыльИмущественные налогиАкцизыЭкологический налог |

Для понимания тонкостей и нюансов американской налоговой системы следует рассмотреть уникальные нюансы налоговой системы Америки:

1. Уровень федерации и штата по усмотрению правительства может изменить систему налогообложения, но таким образом, чтобы не противоречить нормам Конституции.

2. На уровне федеральных налогов и сборов действует возрастающая шкала расчета обязательств. Это значит, что чем больше доход, тем выше ставка налогообложения.

3. В Америке платить налоги должны абсолютно все, даже нерезиденты, которые покинули территорию юрисдикции.

Как видите, в шуточном высказывании, которое так любят американцы есть определенная доля правды: «В США от смерти и от уплаты налогов не уйти». Но отметим и другую сторону медали. Может показаться удивительным, но, несмотря на сложную структуру налоговой системы и множество видов налогов, общая налоговая нагрузка в США все же одна из самых низких среди двадцатки стран-лидеров мира по экономическому развитию

Главное для предпринимателя, это разбираться в нюансах и уделять должное внимание налоговому планированию

Альтернативы налоговой системы

Будет ли какая-нибудь другая налоговая система работать лучше и справедливее? Время от времени в США политики оценивают альтернативные налоговые режимы в качестве замены или дополнения подоходного налога в США.

У фиксированной единой ставки налога на все доходы есть сторонники, которые подчеркивают ее простоту и утверждают, что было бы справедливее взимать со всех налогоплательщиков одинаковую ставку. Однако для повышения уровня доходов, необходимого для деятельности правительства, необходимо будет установить настолько высокую ставку, чтобы нагрузка на налогоплательщиков с низкими доходами была сочтена нереальной с экономической и политической точек зрения.

Аналогичным образом, когда были изучены налог на добавленную стоимость (НДС) или налог на потребление товаров и услуг, исключения, необходимые для избежания чрезмерного обременения налогоплательщиков с низкими доходами, влекут за собой значительную сложность. Необходимость разработки правил, охватывающих группы, пользующиеся особыми льготами в рамках системы подоходного налога, — не только отдельные отрасли, но и очень значительный благотворительный сектор, — также будет проблематичной.

Недавно сторонники, в основном мотивированные растущим экономическим неравенством и большей концентрацией богатства у меньшего процента населения, а также целью увеличения доходов, предложили единый годовой налог на богатство. Хотя многие, в том числе экономисты и политологи, выражали озабоченность по поводу концентрации богатства, предложение о налоге на богатство не получило широкой поддержки. Этот тип налога повлечет за собой значительную сложность, особенно сложную и обременительную задачу оценки активов, таких как произведения искусства или частный бизнес, не имеющих доступной объективной рыночной стоимости.

Даже если такие альтернативы существующей системе будут сочтены возможными, переход от нынешнего законодательства о подоходном налоге к альтернативному режиму представляет проблемы, которые до сих пор оценивались как запретительные. Введение некоторого дополнительного налогового режима — или пересмотр и расширение действующих правил акцизного налога и тарифов в дополнение к подоходному налогу — позволит избежать некоторых сложностей, но, тем не менее, увеличит административное бремя для налогоплательщиков и должностных лиц.

Зависимость НДС от уровня жизни

Прямая зависимость между уровнем жизни и налогов в какой-либо стране отсутствует. Если устанавливать только проценты, которые понравятся налогоплательщикам – государство не получит значительных денежных перечислений. Из-за этого страдает управление как производством, так и государственным сектором.

У каждой страны есть так называемый индекс качества, но он складывается из многих других факторов:

- Индекс по гражданским свободам.

- Климатические условия, влияющие на сельское хозяйство и различные сферы промышленности.

- Степень безработицы.

- Безопасность внутри государства, его стабильность.

- ВВП на человека.

- Количество официальных разводов.

- Продолжительность жизни.

- Общий уровень образованности населения.

Но уровень жизни может зависеть от сборов в бюджет, если в стране недостаточно грамотно управляют экономикой, в целом. Но это не прямая связь, а лишь следствие отсутствующего управления.

Несправедливое распределение налогового бремени

Большинство налогоплательщиков США считают справедливой систему подоходного налога, в которой применяются ступенчатые более высокие ставки для более высоких уровней дохода, обычно называемые « прогрессивными ». Но в настоящее время многие обеспокоены тем, что национальное налоговое бремя недостаточно дифференцировано в соответствии с уровнем доходов среди физических лиц и между физическими лицами и предприятиями, особенно корпоративными предприятиями. Сообщения в новостях о том, что крупные корпорации не платят подоходный налог и утверждают, что президент Трамп десятилетиями платил не более чем минимальный подоходный налог, подрывают доверие налогоплательщиков к системе.

Многие возражают против системы, которая часто облагает лиц со средним и низким доходом более высокими эффективными ставками подоходного налога, чем применяется ко многим с более высокими доходами, и которая позволяет некоторым налогоплательщикам с более высокими доходами полностью избегать налогообложения.Если судить с этой относительной точки зрения, большой процент налогоплательщиков США считает налоговую систему США несправедливой.

Некоторые налоговые льготы широко признаются целесообразными и даже необходимыми. Обычно утвержденные надбавки включают вычет « обычных и необходимых» деловых расходов для получения экономически точного расчета дохода. Точно так же стандартный вычет; детализированные отчисления на медицинские расходы, благотворительные взносы, проценты по ипотеке и определенные убытки; и возвращаемые налоговые льготы для физических лиц пользуются широкой поддержкой.

Положение налогового кодекса, которое не облагает подоходным налогом лиц с очень низкими доходами (на 2020 год, налогооблагаемый доход ниже 9 876 долларов для одиноких лиц и 19 751 доллар для супружеских пар ) считается реалистичным и справедливым. Кроме того, это экономит административные расходы за счет устранения затрат на обработку многих налоговых деклараций, которые вряд ли принесут доход.

Налоговый кодекс включает в себя индивидуальные и корпоративные подоходные налоги, налоги на заработную плату, акцизы, налог на наследство и дарение, а также налог на передачу права собственности на поколения. Однако критика в основном сосредоточена на широкомасштабных индивидуальных и корпоративных подоходных налогах.Понятно, что у нас мало энтузиазма по поводу уплаты налогов;но именно справедливость, а не фактическая сумма налоговых обязательств в долларах, в настоящее время вызывает больше всего жалоб, возможно, молчаливое признание текущих ставок налогового законодательства, которые являются относительно умеренными по сравнению с гораздо более высокими ставками в прошлом.

Поскольку дефицит бюджета увеличился с 2018 года, когда значительное снижение налогов привело к сокращению налоговых поступлений — тенденция усилилась, поскольку пандемия нанесла ущерб экономике, — росла озабоченность не только справедливостью, но также эффективностью и адекватностью налогового законодательства и его применения.

Давайте рассмотрим некоторые из этих вопросов более подробно.

Налог на имущество

Налог на имущество физических лиц в США представляет собой неотъемлемую часть благосостояния американцев. Отчисления с этого налога идут в казну муниципалитетов и органов местного самоуправления, за счет него содержатся пожарные и дворники, делаются дороги и высаживаются газоны. Что входит в имущественный налог? Прежде всего, это налог на недвижимость. Выбор жилья в Америке – это важный этап, ведь именно от этого будет зависеть, в какую школу будут ходить дети, какого класса люди вас будут окружать. Как правило, в хороших районах с дорогими частными школами налог на недвижимость гораздо выше. Это создает некоторую социальную изоляцию, которая позволяет получать хорошее образование только людям с доходом выше среднего, из-за чего в Америке ведутся жаркие споры.

Самые низкие налоги в штатах Гавайи, Алабаме, Луизиане и в Южной Каролине. Но приобрести дом с более низкой ценой можно и в других регионах, просто выбрав менее престижный район. Данный налог для физических лиц в США нужно платить чаще, чем подоходный: два раза в год.

Еще один налог на имущество: налог на машину. Но он настолько незначителен, что чаще всего вообще не берется в расчет. Процедура по уплате данного налога очень проста: нужно всего лишь сделать пару кликов мышкой и оплатить его онлайн.

Налоги штатов

Косвенные (налог и продаж и на топливо)

В США действуют ставки на топливо и продажи. Они представляют аналог НДС и топливо:

- налог на топливо – фиксированный размер платежа, приходящийся на каждый галон топлива;

- налог с продаж – ставка составляет от 2 до 15% и регулируется законодательством штата, включается в стоимость акцизных товаров, как табак, алкоголь и импортная продукция.

В некоторых штатах предусмотрены сборы на экстренную связь 911, на пользование скоростных шоссе, недвижимость, передачу имущества и продажу акций и др.

Примеры налоговых местных ставок по городам:

| Штат | Подоходный налог | Налог с продаж | Налог с топлива | Льготы |

| Делавер | 6,6% | Не предусмотрен | 0,23 долл. за галон | Невысокий налог на недвижимость и акцизы |

| Вайоминг | Нет | 4% | 0,24 | Один из самых привлекательных для проживания и ведения бизнеса |

| Луизиана | От 2 до 6% | 4% | 0,20 | Одни из самых низких налогов на жилье и топливо по США |

| Миссисипи | От 3 до 5% | 7% | 0,19 | Отсутствует налог на коммунальные услуги и медрецепты |

| Аризона | От 2,59 до 5,45% | 5,6% | 0,19 | Потребительские товары и лекарства не облагаются налогом |

Налог с продаж – ставки в штатах

Налог с продаж – ставки в штатах

Подоходный с физ лиц

Предусмотрен налог с заработка физических лиц в 43 штатах. Остальные на региональном уровне средства не взымают.

Оплату обязаны производить граждане, лица со статусом индивидуальных предпринимателей и партнерства, если они не имеют статуса юридического лица. Минимальная ставка действует в Северной Дакоте в размере 2,9%, в Калифорнии предусмотрен максимальный размер – 13,33%.

Налоговые ставки по подоходному налогу в штатах Америки

Налоговые ставки по подоходному налогу в штатах Америки

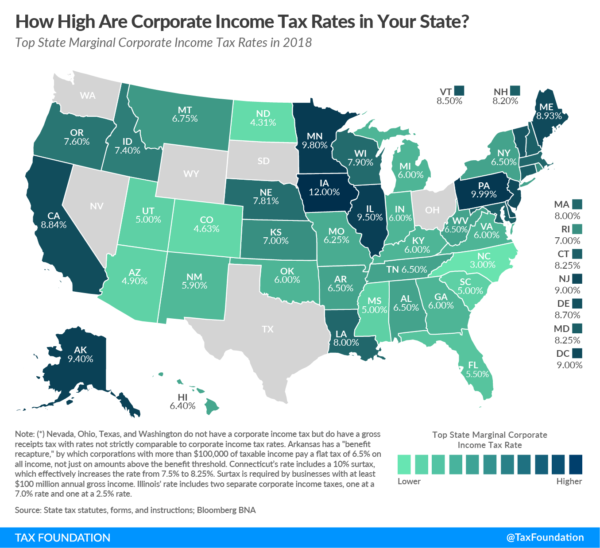

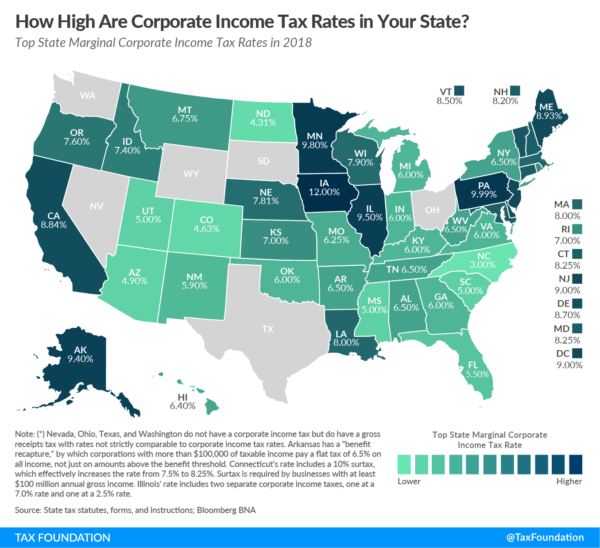

Корпоративный

Размер ставок по подоходному налогу в разных штатах Америки

Размер ставок по подоходному налогу в разных штатах Америки

Не во всех штатах предусмотрен корпоративный налог согласно региональным правилам. Всего предусмотрен он в 44 штатах. Самая высокая ставка установлена в Айова – 12%, чуть меньше в Пенсильвании – 9,9%, в Миннесоте – 9,8%.

Иллинойс, Нью-Джерси и Аляска, а также независимый округ Колумбия взимается с предпринимателей налог по тарифу 9%. Самый низкий тариф действует в Северной Каролине – 3%.

Часть штатов отказались от корпоративного налога, однако в них действует налоги на валовую прибыль предприятия. Это такие регионы как Вашингтон, Техас, Огайо и Невада.

Считается, что первый сбор неблагоприятно влияет на экономические показатели. В Вайоминге и Южной Дакоте оба сбора не предусмотрено.

Виды налогов в США

Что касается основных федеральных сборов, то к ним следует отнести:

- Income tax – это подоходный налог (учитывается не только постоянная зарплата, но и гонорары, % от вкладов и прочее);

- >Social security tax – сбор на социальное обеспечение: пенсии и пособия незащищенным слоям населения (размер составляет 10.4% доходов, причем резидент платит только 4.2%, а остальное вносит работодатель);

- Medicare – это сбор на обеспечение медицинской страховки пенсионеров, если они не могут оплатить ее сами (1.45% с сотрудника и 1.45% с работодателя или 2.9% с работающего на себя фрилансера);

- Real estate tax – ежегодный сбор (от 0.14 до 1.84% стоимости недвижимого имущества);

- Estate tax – налог на наследуемую собственность, который может составлять до 40% ее стоимости (при обложении резидента учитываются даже зарубежные активы).

Порядок изъятия и конкретные суммы зависят от штата. Значительное влияние оказывает местное законодательство.

Подоходный налог

Считается, что данный федеральный сбор формирует до 40% доходов американского бюджета. Он установлен для физических лиц, ИП и участников партнерств, если они не имеют статуса юрлица. В зависимости от штата, подоходный налог в США составляет до 35%. В отдельных регионах отменен полностью. Например, на Аляске или в Неваде. Однако эта льгота является условной, так как разница компенсируется за счет иных сборов, в частности НДС.

Основным источником подоходного обложения является зарплата. Однако в ряде штатов она данным сбором не облагается.Если учесть, что средняя зарплата в США $40000 в год, налог составляет обычно 10-20 тысяч. Однако в Соединенных Штатах действуют различные льготы и исключения:

- устанавливается минимальный необлагаемый доход;

- предоставляются скидки, например, родителям с детьми;

- изымаются отдельные статьи доходов, в частности довольствие солдата, участвующего в военной операции;

- есть скидки для пенсионеров, инвалидов;

- за активное жертвование в благотворительные фонды;

- предоставляются при переезде.

Что облагается налогами

При определении суммы сборов учитываются все виды доходов:

- фиксированная зарплата;

- гонорары по контрактам;

- подработки, в частности, фриланс;

- доходы со сдачи жилья в аренду;

- проценты по вкладам;

- суммы выигрышей;

- наследуемое имущество;

- иностранные активы.

Зная о том, какие налоги в США, многие пытаются переводить свои капиталы за рубеж и оплачивать сборы у себя на родине по меньшей ставке, пользуясь законами о невозможности повторного обложения.

По штатам

Ставки местных сборов обычно ниже федеральных. Более того, существует перечень безналоговых штатов, в которых доходы не облагаются дополнительно в пользу местного бюджета. В этих регионах выгодно регистрировать бизнес. В целом размер налогов штата варьируется от 0 до 13.5%, но обычно составляет в пределах 3-5%.

![Information about federal taxes [russian] | internal revenue service](https://australianvisa.ru/wp-content/uploads/5/f/8/5f82b949c887e830fad75831a6b2606a.jpeg)

Торговля

Аналогом российского понятия НДС служит американский налог с продаж. Его размер не является фиксированным и зависит:

- от штата;

- конкретного наименования продукции;

- распространенности товара;

- места производства (внутри США или за рубежом).

Налог на совершаемые покупки варьируется в пределах 2-15%. Таким образом, разброс является достаточно широким. Сбор с продажи товаров могут повышать города. Например, в штате Нью-Йорк налог составляет 4%. В столице региона он уже равняется 10%.

Бизнес

В США самая высокая ставка налога на прибыль. Сумма определяется в зависимости от полученных годовых доходов компании:

- до $50 000 – 15%;

- 75 000 – 25%;

- 100 000 – 34%;

- 335 000 – 39%;

- 10 млн. – 34%;

- 15 млн. – 35%;

- 3 млн. – 38%;

- выше указанной суммы – 35%.

Приведенные выше ставки актуальны для юридических лиц, ведущих деятельность в Америке. Одновременно с извлечением в казну части прибыли акционеры компании выплачивают и НДФЛ. Это один из редких примеров несправедливости налогового законодательства США, так как допускается двойное изъятие с единого дохода.

Недвижимость

Взимание налогов на землю, жилье и нежилые помещения производится штатами. Поэтому конкретный порядок и суммы могут существенно различаться из-за особенностей законодательства на местах. В целом, решающими факторами при начислении налога на недвижимость в США являются:

- размеры и стоимость;

- количество объектов во владении;

- тип постройки (жилая, нежилая);

- цель использования (получение дохода или проживание);

- время, когда было приобретено имущество.

В налог на недвижимость входит сбор за использование земельного участка на территории штатов. Поэтому в регионах, где она не является дорогой, можно существенно сэкономить. В среднем взимающаяся сумма не превышает 2% от стоимости актива.

Отличия в системах налогообложения

Важной особенностью налогообложения физических лиц в США является тот факт, что налог на доходы физических лиц уплачивается с доходов, полученных в любой стране мира, всеми гражданами США, в том числе не проживающими в стране. В РФ, соответственно, такой ситуации нет. Более того, если гражданин отказывается от гражданства США, то еще 10 лет после этого он остается плательщиком подоходного налога в бюджет США

Гражданин РФ в этом плане будет платить по факту – находясь на территории страны или на территории государства, с которым заключен соответствующий договор. Не платить налог с доходов, полученных за пределами США, можно только если он уже уплачен в стране, с которой у США заключен договор об избежании двойного налогообложения. В частности, такое соглашение заключено между США и РФ, и в нем указано, какие виды доходов облагаются подоходным налогом в РФ, а какие — в США

Более того, если гражданин отказывается от гражданства США, то еще 10 лет после этого он остается плательщиком подоходного налога в бюджет США. Гражданин РФ в этом плане будет платить по факту – находясь на территории страны или на территории государства, с которым заключен соответствующий договор. Не платить налог с доходов, полученных за пределами США, можно только если он уже уплачен в стране, с которой у США заключен договор об избежании двойного налогообложения. В частности, такое соглашение заключено между США и РФ, и в нем указано, какие виды доходов облагаются подоходным налогом в РФ, а какие — в США.

Система США в вопросах определении круга налогоплательщиков подоходного налога существенно отличается от российской. В Соединенных Штатах уплата подоходного налога зависит от гражданства физического лица, в России – от статуса физлица (является ли он резидентом или нерезидентом), то есть времени фактического пребывания в РФ в течение календарного года.

Еще одно отличие – в России ставка налога зависит от вида налогооблагаемого дохода, а в США налог исчисляется с каждого вида доходов отдельно от суммы каждого дохода.

Так же отличается и объекты, облагаемые налогом. К облагаемым доходам в США относятся: заработная плата, доходы от предпринимательской деятельности, пособия и пенсии, выплачиваемые государством (свыше определенной суммы) или частными фондами, алименты, доходы по ценным бумагам, призы, награды, фермерский доход, доходы от недвижимости и др.

Например, в РФ доходы по ценным бумагам не облагаются налогом, отсутствует понятие «фермерского дохода», а доход с недвижимости не так просто снять, так как многие граждане сдают жилье неофициально. Так же в РФ налог не снимается с пенсий.

В целом, как мне кажется, следует отметить, что в США налог наименее «щадящий». Да, он может быть меньше, чем в России (а может достигать и больших параметров), но следует учитывать, что в России это дает возможность пользоваться страховкой и ОМС, а в США гражданин либо сам покупает пакет социальной и медицинской страховки, либо это оплачивает ему работодатель.

Услуги врача в США так же стоят больших денег, из-за сложившийся олигополии в медицинской сфере, так что гражданин (или его работодатель) заплатят немалые деньги за страховку, что так же ударит по карману. Я хочу сказать, что за схожий процент, снимаемый с зарплаты в РФ и США гражданин России в целом получит больше услуг, чем житель соединенных штатов.