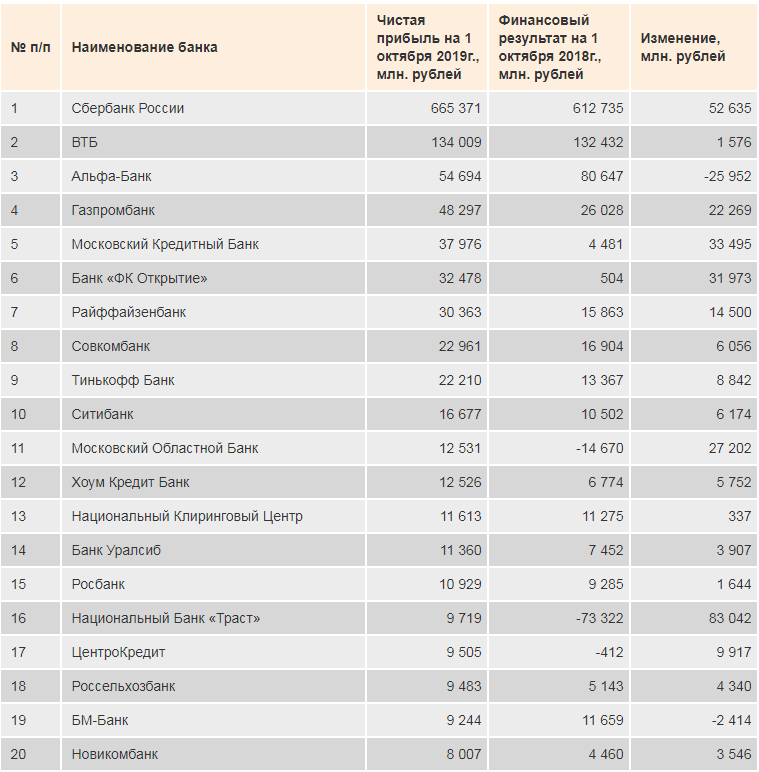

Процедура и особенности оформления бизнеса

Сама процедура проходит следующим образом:

- Потребуется получить специальный идентификационный номер. Для этого гражданину потребуется обратиться в местное отделение полиции. После ему присваивается номер налогоплательщика.

- Придумывается наименование и оно регистрируется. Предприниматель должен будет подать прошение в Центральный торговый реестр. Допускается личное обращение или направление заявки через интернет. Результат приходит через 14 дней. Специалисту рекомендуют подавать заявку сразу на несколько вариантов названия (минимум 3). Так можно существенно повысить шансы одобрения.

- Открытие банковского счета на юридическое лицо или ИП. Следует запомнить, что открытие счета не может быть проведено до того момента, пока фирма не получит свое наименование. Одновременно нужно будет внести на счет средства, которые будут являться уставным капиталом. В том случае, когда учредителей больше одного, их присутствие потребуется в финансовой организации.

- Обращение к нотариусу для утверждения уставных документов. С собой потребуется принести саму документацию, выписку по лицевому счету, сертификат о назначении наименования. Период регистрации не менее 3-4 дней.

- Получение временного номера налогоплательщика. Для этого потребуется заполнить соответствующее заявление по форме 036 и подать его в налоговой орган.

- Оплата государственного сбора. Налог уплачивается за внесение средств на уставной капитал. Величина санкции 1%. Учредителю дается всего 30 дней, после утверждения уставных документов у нотариуса, чтобы внести установленную пошлину.

- Далее документы направляются в Торговую палату, после чего уже получается постоянный идентификационный номер.

Вся процедура может проводиться через доверенного представителя. Учитывая сложность и нюансы, специалисты рекомендуют прибегать к помощи опытного юриста.

Установленный пакет документов

- Открытый лицевой счет.

- Сертификат о присвоении наименования.

- Выписку из банка о наличии денежных средств, которые являются уставным капиталом.

- Уставные документы, заверенные нотариусом.

Все это передается в Торговую палату уже для окончательной регистрации юридического лица или индивидуального предпринимателя.

Помимо указанных выписок, учредителю предстоит представить информацию о собственном финансовом состоянии (выписку по банковскому счету, справку о доходах и так далее). Делается это для того, чтобы предоставить государству гарантию платежеспособности.

Сколько будет стоить открыть свое дело

- Сама процедура регистрации в качестве юридического лица или ИП, а также прохождение всех установленных административных формальностей обходится, в среднем в 1000-2000 евро.

- Аренда помещения, покупка необходимого оборудования и прочего сырья встанет в 10-20 тысяч евро.

- Если планируется открытие ресторана, то на его оформление придется потратить еще не менее 20-25 тысяч евро.

Можно воспользоваться вариантом франшизы или покупкой уже готового бизнеса. Данные варианты имеют как положительные, так и отрицательные стороны. В качестве плюсов можно отметить то, что бизнес уже будет полностью отлажен, с собственной постоянной клиентурой.

А вот из минусов — это цена. В большинстве случаев и за франшизу, и за готовый бизнес придется выложить гораздо больше денег. Причина именно в бренде и полностью готовом решении.

Также важный нюанс, о котором стоит помнить при приобретении «чужого» бизнеса. Приобретая дело, покупатель берет на себя все обязательства, в том числе и финансовые. Поэтому перед тем как заключать сделку стоит удостовериться, что предприниматель сможет погасить имеющиеся долги. В противном случае можно потерять и дело, и сбережения.

Особенности банковской системы Испании

Банковская система страны, как и в других странах ЕС, является двухуровневой. Руководство, контроль и надзор над выполнением финансовых нормативов осуществляет Центральный банк Испании (Banco de España).

На втором уровне банковской системы находятся:

- финансовые учреждения (Entidad de crédito) – 205 банков;

- денежные фонды (Fondo del mercado monetario) – 27 шт.;

- другие финансовые учреждения (Otra institución) – 46 шт.

Большое количество финансовых учреждений свидетельствует о высокой концентрации банков в стране и, следовательно, серьезной конкуренции между ними.

В свою очередь все финансовые учреждения подразделяются на:

- банки (Bancos);

- сберегательные кассы (Cajas);

- кредитные кооперативы (Cooperativas de crédito);

- официальные кредитные институты (Instituto de crédito oficial).

Тройка лидеров банковской системы по величине активов в соответствии с данными Центробанка Испании по результатом 2019 года выглядит следующим образом: на первом месте с большим отрывом находится Banco Santander, за ним следует BBVA и Banco Sabadelli. Характерной особенностью испанских банков является размещение на всех их сайтах информации на двух языках: испанском (spain) и каталонском (catala).

Как открыть счет в испанском банке

Года 3-4 тому назад, любой иностранец, имея на руках загранпаспорт, мог открыть счет в любом испанском банке. На сегодняшний день, ситуация сильно изменилась. И теперь, для открытия счета, вам придется предъявить много бумажек, рассказывающих и вас и о том, что вы за клиент. А именно:

–карточку иностранца NIE

-загранпаспорт

-справка НДФЛ

-справка с места работы

Какие-то банки могут запросить рекомендательное письмо от банка, где вы являетесь клиентом на родине, кто-то откроет счет всего лишь при наличии загранпаспорта, а третьи запросят все налоговую отчетность. Почему условия ужесточаются? Все это делается для борьбы с коррупцией.

Сколько стоит обслуживание в испанских банках

После того как вы получите право пользоваться услугами банка, вам будет предоставлена дебетовая, а в некоторых случаях и кредитная карта. Хотя получить вторую сейчас очень сложно, ввиду повышенной бдительности банковских учреждений к благонадежности клиентов.

Зато при открытии счета банк выдаст еще и карту, предоставляющую онлайн-доступ к своему кабинету. Она позволяет пользователю без физического обращения в банк выполнять любые операции: перечислять деньги, оплачивать коммунальные услуги, открывать депозитные счета.

Все карты обслуживаются банком бесплатно, а вот за пользование счетом практически все учреждения взимают комиссию:

- Banco Sabadell – 30 евро 1 раз в три месяца и 1 раз в год налог на то, что владелец счета не является резидентом (40 евро).

- Bankia – бесплатно;

- Iber Caja – 50 евро в год;

- BBVA – бесплатно;

- Santander – 20-30 евро каждые полгода.

Многие учреждения предлагают акционные пакеты услуг, которые предусматривают отсутствие сборов за обслуживание счетов.

В каком польском банке лучше открыть счет и как закрыть неактивный счет?

Сегодня многие польские банки предлагают бесплатно открыть счет гражданам Украины. Среди финучреждений с наиболее выгодными предложениями для иностранцев можно выделить:

- Bank Millennium (не нужно платить за обслуживание карты и счета, а также можно бесплатно пользоваться банкоматами);

- PKO Bank (бесплатное пополнение и снятие средств в банкоматах и в отделениях в Польше и за её пределами, 0 злотых за обслуживание счета в течение первых 12 месяцев, мультивалютная карта для международных и онлайн-платежей без конвертации);

- Santander BP (нет комиссии за ведение счета, снятие денег, можно использовать интернет-банкинг).

Чтобы закрыть неиспользуемый счет, нужно посетить отделение, отправить заказное письмо в банк почтой или обратиться по электронному адресу. Следует помнить, что баланс на карте должен быть положительным или равняться нулю. После того, как банк получит от клиента уведомление, счёт будет закрыт в течение 30 дней. На протяжении этого периода также может взиматься оплата за обслуживание.

Más información sobre Caixabank – La Caixa

Con el respaldo de la Caja de Ahorros y Pensiones de Barcelona, La Caixa, este banco opera desde año 2011. Aunque puede considerársele una entidad nueva, esta caja de ahorros desde finales de los años 90 ha incursionado en diferentes negocios comerciales. Un ejemplo, fue en 1994, cuando compró Banco Europa, que posteriormente sería MicroBank de la Caixa.

Esto es parte de los antecedentes de este banco, que en los últimos años su trabajo le ha permitido tener ahora más de 5.000 oficinas, casi 40.000 empleados y posicionarse como una de las principales entidades debido de su volumen de activos. Aquí, algunos de sus servicios más destacados:

Hipotecas

Bajo en concepto de Casafacil, Caixabank da la oportunidad de adquirir una hipoteca con ventajas increíbles. Lo principal, es que no lleva comisiones, adiós al recargo por apertura o estudio, esta banca asume todo los gastos relacionados al trámite, preparación y cierre. Esto es muy importante porque le da la confianza al cliente de tener una hipoteca sin sorpresas, la seguridad de tener una tarifa plana. Importante considerar que esto no incluye los gastos o tramites de seguro

Otras ventajas de una hipoteca en esta entidad, es que por la contratación de otros servicios en ella se añaden bonificaciones a la cuota, una cuota que por cierto, se conoce antes de concretar el proceso, así se tiene un mejor control de gastos y planes.

El plazo lo escoge el cliente en función de sus posibilidades, con plazos disponibles de 20, 25 y 30 años con una cuota fija y un total que puede cubrir el 80% del valor de la vivienda.

Créditos / Préstamos

La oportunidad de adquirir bienes, resolver imprevistos o tener una mejor preparación profesional es posible con los préstamos que esta banca tiene para sus clientes. Para aquellos que tienen una cuenta con su nómina domiciliada, pueden obtener un préstamo con hasta 3 veces la cantidad de su nómina o un préstamo rápido de hasta 1.000 euros.

Igualmente, hay opciones para adquirir un coche, pagar un curso o master, estas opciones con la posibilidad de personalizar la solicitud y obtener el máximo beneficio.

Tarjetas

En la gama de tarjetas bancarias, se tienen de todo. En el sector de las clásicas tarjetas de crédito, hay tres opciones disponibles: Visa&Go para pagar a final de mes, Visa Classic que permite pagar a final de mes, aplazar o fraccionar y Visa Oro en las que se pueden encontrar múltiples beneficios.

Функции Центрального банка Испании

Центральный банк Испании был основан еще в 1782 году и является одним из старейших в Европе. Находится его штаб-квартира в Мадриде, на ул. Калье Алкала, 48.

Центральный банк Испании был основан еще в 1782 году и является одним из старейших в Европе. Находится его штаб-квартира в Мадриде, на ул. Калье Алкала, 48.

Поскольку финансовая система Испании входит в состав европейской, Центральный банк Испании подчиняется Европейскому Центробанку.

Возглавляет главный банк Испании губернатор, который назначается королем по предложению правительства страны. Занимать эту высокую должность он может только 6 лет, затем проводятся перевыборы. Губернатор выполняет функции руководителя банка, представляет его интересы в судах и международных инстанциях.

Заместитель губернатора выполняет все функции губернатора в случае его болезни или отсутствия. Срок его полномочий также не превышает 6 лет.

Исполнительный комитет (La Comisión Ejecutiva) Центробанка является главным исполнительным органом и состоит из:

- губернатора, который выполняет функции его президента;

- заместителя губернатора;

- двух советников.

Также у Центробанка есть Совет управляющих, которых состоит из:

- губернатора;

- его заместителя;

- шести советников;

- генерального секретаря казначейства;

- вице-президента Национальной комиссии по ценным бумагам.

Советники в Центробанке назначаются правительством страны по представлению министра экономики. Два советника, которые входят в состав Исполнительного комитета, избираются Советом управляющих.

Функции главного банка Испании такие же, как и у центральных банков других стран:

EvoBanco

Компания позиционирует себя как банк, предоставляющий простые, прозрачные и инновационные услуги. Evo Banco, занимающий четвертое место в рейтинге, ставит акцент на легком, и удобном онлайн-банкинге и огромной развитой сети своих отделений. Банк специализируется преимущественно на розничных продуктах и услугах. Объем активов Evo Banco оценивается в 5 005,56 миллиона евро.

Учреждение охотно сотрудничает с иностранцами, получившими вид на жительство в Испании или карточку резидента. Клиенты в возрасте до 28 лет могут открыть счет в Evo Banco без комиссий. Также банк не взимает плату за совершение переводов за пределы страны и конвертацию валюты при снятии с карт в зарубежных банкоматах не болеечетырех раз в месяц. Неудобство для иностранного клиента может представлять испаноязычный интерфейс сайта Evo Banco.

Где и как можно открыть счет

Резидентам РФ, на которых не распространяется запрет, дано право открывать вклады в иностранных банках, находящихся под любой юрисдикцией. Наиболее популярными банковскими юрисдикциями среди россиян являются:

- Кипр;

- Латвия;

- Швейцария;

- Венгрия;

- Чехия;

- Черногория;

- Гонконг;

- ОАЭ;

- США.

Зарубежные банки

Многие кредитно-финансовые учреждения, работающие за рубежом, устанавливают минимальные лимиты на сумму вкладов, размещаемых гражданами других государств. Практика показывает, что серьезные банки редко открывают вклады для иностранных клиентов, размещающих на счете менее 50 тысяч долларов, а кредитно-финансовые учреждения Швейцарии, специализирующиеся на private banking, открыты для сотрудничества с лицами, которые размещают не менее 100 тысяч долларов.

Bilderlings

Альтернативой размещения вкладов в иностранных банковских учреждениях может стать открытие европейского и британского счета с индивидуальными реквизитами (IBAN) в Bilderlings. Инновационная финтех-платформа, которая предлагает различные виды банковских услуг, осуществляет свою деятельность на основании лицензии эмитента электронных денег, выданной британским финансовым регулятором FCA. Наличие лицензии дает право открывать счета, проводить обработку платежей и использовать прочие финансовые инструменты. При этом, в отличие от традиционных банковских учреждений, Bilderlings не использует средства клиентов для выдачи кредитов и финансирования собственной деятельности.

Главным достоинством Bilderlings являются высококлассный сервис и высокая скорость обслуживания. Если открытие счета для резидента РФ зарубежным банком может занять от недели до нескольких месяцев, то проведение аналогичной операции в Bilderlings занимает не более одного рабочего дня, а также не предполагает предоставления большого пакета документов.

Владельцы счетов в Bilderlings имеют возможность принимать и совершать безлимитные платежи со всего мира (более 100 стран), а также проводить операции по обмену евро, долларов и других валют по межбанковскому курсу (всего 21 валюта).

Выбор надежного банка в Европе

https://youtube.com/watch?v=0kCmLD9JnLw

Выбор надежного банка – достаточно сложный вопрос, так сегодня в Европе работает более 170 000 банков! Давайте также посмотрим какие юрисдикции наиболее предпочтительны (в этой статье мы не будем рассматривать Швейцарию и Лихтенштейн). Для клиента из СНГ конечна будет очень интересна Австрия, Люксембург и Германия. Именно эти юрисдикции имеют давние традиции по обслуживанию состоятельных клиентов и готовы работать с клиентами из СНГ.

Конечно многие вспомнят Прибалтику и Кипр, но мы советуем сторониться эти страны учитывая слабую экономику Кипра, и сильную вовлеченность Прибалтики в оффшорный бизнес, и новый запрет по работе с компаниями «пустышками». Чехия тоже имеет неплохую банковскую систему, ее экономическое развитие тоже заслуживает уважение.

Италия и Франция немного проблематичные страны из-за сложностей по открытию счета для нерезидента, а вот Монако это отличный вариант. Там есть все известные банки, прекрасно развитая индустрия управления капиталом и почти в каждом банке отделы по работе со странами СНГ.

Итак, с юрисдикциями все более менее понятно. Теперь о выборе банка. Конечно, можно не думая просто пойти в известный банк как, ING Bank, BNP Paribas, Deutsche Bank или Bank Austria, однако вы должны понимать, что из-за огромного количества клиентов вы не можете рассчитывать на качественные услуги, плюс эти банки достаточно строги с точки зрения комплаянс. Кроме того, известный банк, не всегда может оказаться надежным, например, как это происходит с Deutsche Bank.

Другой альтернативой могут быть в частные банки, тут мы рекомендуем руководствоваться следующими принцами:

- собственный капитал банка должен быть не ниже 500 млн евро. Таким образом, за бортом останутся сразу большое количество банков. Банки в Европе к сожалению имеет очень маленький собственный капитал в районе 100-200 млн. евро;

- банк должен иметь уровень адекватности капитала не ниже 15% (Tier 1 Core Ratio). Это самый настоящий показатель надежности банка, т.е. соотношение собственного капитала к рисковым активам. Чем выше этот показатель тем надежней этот банк. К примеру у Deutsche Bank это показатель был равен 10,8% на конец первого полугодия 2016 года, у Сингапурского DBS-13.2%, у Цюрихского Кантонального Банка-17,8%;

- активы банка должны быть не менее 5 млрд евро. Почему именно столько? Это просто пороговая сумма, с которой банк может комфортно работать и быть прибыльным, покрывать услуги на персонал и другие операционные услуги, это своего рода «критическая масса» денег, по достижению которой, судьба банка зависит только от управляющего. К сожалению многие частные банки вводят в заблуждение своих клиентов, умалчивая о реальных активах банка и говорят об активах под управлением. Активы под управлением — это забалансовые средства, а именно ценные бумаги под управлением банка, т.е. они могут быть очень большими, но не столь доходными для банка. Увы, многие Европейские банки совсем малы и с трудом дотягивают до 2 млрд. собственных активов. Многим частным банкам просто стыдно публиковать свои финансовые результаты, и они ссылаясь на свой статус говорят, что мол это конфиденциальная информация;

- идём дальше, мы рекомендуем открывать счета в дочках иностранных банков, особенно в Швейцарских, Шведских. Норвежских, Немецких и Американских;

- выбирая банк, ищите банк который имеет филиалы в других странах, это показатель того, что банк готов расти и развиваться, но счёт всегда нужно открывать в главном офисе банк.

- http://www.profi-forex.org/wiki/banki-evropy-.html

- https://eurogroupe.ru/banks-of-europe/banki-evropy-obzor-i-kreditnyj-rejting/

- http://www.banksdaily.com/rus/banki-evropy-kapital-2016.html

- https://espanarusa.com/ru/news/article/623210

- https://www.yourprivatebankers.com/kak-vybrat-nadezhnyj-bank-shvejtsarski/

Все меняется

Ранее, до 2014 года, стать владельцем счета в испанском банке мог буквально каждый желающий турист. Условия создания этого банковского инструмента были настолько упрощены, что иностранцу было даже проще стать клиентом местного банка, чем испанцу. Само собой, финансовая система Испании за последнее время претерпела множество изменений.

После проведения мониторингов специалисты пришли к выводу, что в испанских банках накопилось колоссальное количество открытых и неработающих счетов, принадлежащих иностранным гражданам. Это весьма негативный факт. Суть его заключается в том, что, в соответствии с законодательством Испании, банк обязан высылать корреспонденцию счета клиента на указанный им адрес проживания. Понятно, что подобные бюрократические издержки имеют значительные размеры, особенно если клиент живет в другом государстве. Именно поэтому банки Испании пересмотрели свою политику в отношении открытия ячеек для интуристов.

Собственники и руководство

Значительную часть своей истории Banco Santander находился в собственности семьи Ботин, однако в результате объединений и поглощений их доля сократилась до 2 %. Списки акционеров не разглашаются, однако, согласно годовому отчёту за 2015 год, ни один из них не имеет более 5 % акций. Членам совета директоров в сумме принадлежит около 1,2 % акций.

Руководство группой Santander осуществляет совет из 15 директоров, каждый из которых назначается собранием акционеров на 3-летний срок. Из числа директоров избирается председатель совета директоров, четыре вице-председателя и главный исполнительный директор (CEO).

- Ана Ботин — председатель совета директоров банка с 2014 года, член совета директоров с 1989 года, с 1981 по 1989 год работала в JP Morgan Chase. Также является неуправляющим директором The Coca-Cola Company. До неё пост председателя правления Banco Santander занимали последовательно её прадед (1909—1950), дед (1950—1986) и отец (1986—1999, 2002—2014), все по имени Эмилио, её брат является одним из директоров.

- Хосе Антонио Альварес (англ. José Antonio Alvarez, род. в 1960 году) — главный исполнительный директор с 2014 года, в компании с 2002 года.

Что об этом говорит закон

Может ли гражданин России открыть счет вклад в банке за границей? Да, действующее законодательство не предусматривает запрет на хранение резидентами РФ денежных средств на банковских счетах за рубежом. Более того, в последние годы процедура открытия вкладов была заметно упрощена. Если раньше для совершения данной операции требовалось получение специального разрешения ЦБРФ, то сегодня стать клиентом кредитно-финансового учреждения, работающего под иностранной юрисдикцией, может большинство россиян (исключение составляют категории граждан, определенные Федеральным законом № 79-ФЗ).

При этом законодательством четко определены случаи, когда российский гражданин имеет право разместить денежные средства за рубежом. Это:

- открытие вклада с целью накопления личных средств;

- инвестирование.

Размещение средств с целью ведения предпринимательской деятельности находится под запретом.

Существуют некоторые ограничения в отношении государств, с банковскими учреждениями которых разрешено сотрудничество. Странами, где можно беспрепятственно размещать денежные средства, являются члены международных организаций Organisation for Economic Co-operation and Development (OECD) и Financial Action Task Force on Money Laundering (FATF).

Открытие вкладов резидентами РФ в банках стран, не являющихся членами данных организаций, производится в порядке, установленном ЦБРФ. В указании № 1411-У от 30.03.2004 г. содержится требование о предварительной регистрации таких счетов. Однако сам порядок проведения регистрации до сих пор отсутствует. Поэтому, если формально руководствоваться правилом «разрешено все, что не было запрещено», резиденты РФ могут размещать деньги в банковских учреждениях, которые находятся под любой юрисдикцией. Вместе с тем существует риск, что суд может истолковать данную ситуацию несколько иначе.

Обслуживание иностранцев

Условия предоставления банковских услуг варьируются в зависимости от статуса клиента. При отсутствии вида на жительство доступное количество операций в испанских банках сужается наряду с увеличением тарифов за обслуживание. Количество банков в Испании, лояльно относящихся к нерезидентам, крайне мало. Исключением может служить намерение приобрести недвижимость или стать учредителем новой компании в Испании — в этом случае местные кредитные учреждения потребуют упрощенный пакет документов.

Статус резидента облегчает взаимодействие: меньшее количество необходимых документов, отсутствие налога для нерезидентов, быстрое обслуживание. Наличие вида на жительство в Испании также послужит весомым плюсом при решении банка об оформлении дебетовой или кредитной карты.

Центральный банк Испании

Банк Испании является центральным национальным банком, который работает в рамках Единого Наблюдательного Механизма и осуществляет контроль над испанской банковской системой вместе с Центральным Банком Европы. Его деятельность регулируется законом об автономии Испанского банка, но после формирования и вступления в Европейский Союз, этот закон нужно было модифицировать. Поэтому к этим законам, добавились общепринятые правила европейской системы центральных банков.

Можно сказать, что банк Испании появился в 1782 году по указу короля Карлоса III в Мадриде и в то время имел он название Национального Банка Сан Карлоса. В те времена основные функции банка сводились к финансовой поддержке государства путем продвижения облигаций, обеспечение питания и формы вооруженным силам, выполнение платежей Королевской свиты за рубежом, обеспечение кредита коммерческой и промышленной индустрии.

В дальнейшем, после революции в 1854 и банковского законодательства 1856 года (вдохновленного либеральными настроениями) появился Банк Испании. На официальном сайте центрального банка Испании можно более подробно ознакомиться с его историей, функциями и структурой.

На сегодняшний день, основные функций банка Испании можно разделить на 2 группы:

- Функции как члена Европейской системы центральных банков

– Определение и реализация денежной политики в еврозоне

– Исполнение операций по обмену валют

– Способствование бесперебойному функционированию платежной системы в еврозоне

– Печать купюр

- Функции как центрального банка Испании

– Содержание и управление валютными резервами и ценными металлами, переданными в Центральный Банк

– Содействие эффективному функционированию и стабильности финансовой системы

– Контроль за платежеспособностью и соблюдением определенных норматив со стороны кредитных учреждений, финансовых рынков и других финансовых институтов.

– Ввод денег в обращение

– Подготовка и публикация материала по статистике, связанной с функциями и деятельностью ЦБ Испании. Помощь в сборе материала для ЕЦБ

– Консультация правительства, подготовка необходимых отчетов и исследований

Список лучших банков Испании для иммигрантов

Ниже представлен список самых лучших банков в Испании для нерезидентов, в составлении которого учитывались такие факторы, как размер комиссии, качество техподдержки, издержки по открытию счета и развитие онлайн-банкинга.

Sabadell

Банк Sabadell является одним из самых предпочтительных банков для открытия счета и лучшим для снятия средств. Сам процесс несложен, как и в любом другом банке, кроме того, существует услуга круглосуточной технической поддержки, которая доступна и на английском языке. Единственный минус – открыть счет для долгосрочного хранения средств «под проценты» для иммигрантов будет непросто. Одно из последних нововведений – приостановка использования кода на обороте карты для онлайн-покупок – теперь получить его можно только через специальное мобильное приложение.

ING Bank

Один из лучших международных банков в Испании. Самое большое преимущество ING – достаточно развитая система онлайн-банкинга, которая позволяет открыть счет онлайн. Кроме того, ING Bank характеризуется минимальными сборами и комиссиями, однако не предоставляет услуги на английском языке. В этом банке можно открыть три типа счетов: Cuenta Naranja (так называемые, накопительный счет), Cuenta Nomina (счет, на который будут перечисляться доходы) и Cuenta Sin Nomina (используется для резидентов-предпринимателей или self-employed).

Evo Banco

Этот банк является одним из лучших испанских банков для иммигрантов, которые уже обзавелись видом на жительство или имеют карточку резидента. Счета для нерезидентов запрещены и не так давно сайт Evo Banco исключил из доступных все возможные языки, кроме испанского. Из преимуществ можно выделить то, что молодым людям до 28 лет предоставляется возможность открыть счет (Cuenta Joven) без каких-либо комиссий; зарубежные переводы также не облагаются комиссией; не взимается комиссия за конвертацию валюты в случае снятия денег в зарубежном банкомате (ограничение – 4 операции по снятию средств в месяц).

Santander

Банк Сантандер – один из крупнейших испанских банков с надежной репутацией. Однако, следует помнить, что для того, чтобы воспользоваться его услугами, необходимо получить хотя бы временный вид на жительство. В этом случае, Вы сможете очень выгодно переводить средства со счета на счет и снимать деньги с банкоматов других банков со сравнительно небольшой комиссией. Пакет документов, необходимый для открытия счета в банке Santander включает в себя: паспорт или NIE, контракт на аренду жилья и адрес, справку с работы.

По любым вопросам, связанным с особенностями открытия счета в испанском банке как для нерезидентов, так и для иммигрантов с видом на жительство, вы можете обратиться к специалистам сервисного центра INEEDSpain и получить консультацию в сфере, связанной с испанского кредитно-финансовой системой.

Как открыть счет

Для начала отметим, что для иностранцев предусмотрено два вида счетов:

- для нерезидентов (то есть для тех, у кого нет ВНЖ);

- для резидентов (для тех, кто уже получил вид на жительство ).

Для второй категории лиц процедура открытия счета проходит гораздо проще. Им необходимо предоставить лишь карту резидента – Tarjeta de identidad de extranjero, а к ней приложить пакет документов, который в индивидуальном порядке определяется банком.

Что касается тех, кто еще не приобрел официальный статус, то Центробанк Испании также разрешает им сотрудничать с банковскими учреждениями и открывать счета в любой валюте, включая евро. Единственное ограничение будет касаться снятия наличных в банкоматах, если понадобится получить деньги не европейскими банкнотами.

Так, к примеру, банк Barclays в рамках программы по борьбе с отмыванием денег может попросить предоставить документацию, подтверждающую вашу деятельность на родине, или налоговую отчетность за последние 5 лет.

Проще будут обстоять дела у тех, кто намерен приобрести на испанской территории недвижимость. А если еще и нанести визит в банк вместе с риелтором, который поддерживает с учреждением хорошие отношения, то дело наверняка увенчается успехом.

По словам тех, кто уже сталкивался с данным процессом, огромное влияние может оказать личное общение с представителями банка и взаимно проявленная симпатия. Причем обращаться лучше не в большой банк, а в маленький, который ценит каждого своего клиента.

Итак, допустим, ВНЖ у вас еще нет. В этой ситуации есть три варианта решения вопроса:

- Вам следует обратиться в любой полицейский участок с заявлением о выдаче вам удостоверения нерезидента. Для этого при себе нужно иметь паспорт и его ксерокопию. Оформление нужного документа займет порядка 10-15 дней.

- Ходатайствовать об открытии счета можно, непосредственно обратившись в сам банк. Некоторые учреждения могут пойти вам навстречу и подписать договор без карты нерезидента. Однако в течение 15 суток вас все равно попросят подтвердить свой статус. Так что идти в полицию придется и в этом случае.

- Многие банки берут на себя заботу об оформлении нерезидентской карты. Это означает, что уполномоченный специалист сам запрашивает в полиции нужный документ на основании подписанной вами доверенности. Такая услуга обойдется примерно в 15-20 евро. Счет вам откроют, но вот пользоваться им вы не сможете до того момента, пока полиция не выдаст карту.

Пакет документов

Набор бумаг, которые потребует банк для открытия счета нерезиденту и резиденту, будет существенно отличаться. Более того, каждый банк имеет право запросить дополнительные документы на свое усмотрение, например, выписку о движении средств на вашем счете в банке у вас на родине или декларацию об уплате налогов.

Тем, кто еще не получил ВНЖ, необходимо подготовить:

- заграничный паспорт;

- подтверждение места проживания (прописка);

- документ о трудовом статусе (зарплатный лист – salary statement);

- справку 2НДФЛ (PHYSICAL PERSONS INCOME CERTIFICATE );

- карту нерезидента – Certificado de no residencia.

Все эти бумаги необходимы банковскому учреждению для идентификации личности и понимания того, откуда вы получили имеющиеся у вас средства.

Базовый набор бумаг для резидента выглядит следующим образом:

- заграничный паспорт;

- карта резидента – Tarjeta de identidad de extranjero;

- номер NIE (регистрация в налоговой службе);

- подтверждение трудового статуса.

Все бумаги, которые были выданы за пределами Испании и составлены на иностранном языке, придется апостилировать и перевести на испанский или английский язык присяжным переводчиком. Однако учитывая то, что разные банки могут предъявлять разные требования, лучше перестраховаться и оформить все на государственном языке страны.