Преимущества и недостатки электронных денег[править | править код]

Основное преимущество Электронных денег перед обычными безналичными расчетами — чрезвычайно низкая стоимость транзакций, особенно внутренних (перечисления с кошелька на кошелек). Низкая стоимость транзакций делает возможным применение Электронных Денег для осуществления микроплатежей, для чего обычные безналичные средства малоприменимы. Это преимущество с течением времени становится все более и более важным.

Еще одно значимое преимущество Электронных денег в том, что почти все операции с ними происходят в режиме он-лайн, и занимают очень мало времени. Переводы средств с одного кошелька на другой происходят практически мгновенно, время совершения внешних платежей определяется только скоростью работы платежной системы.

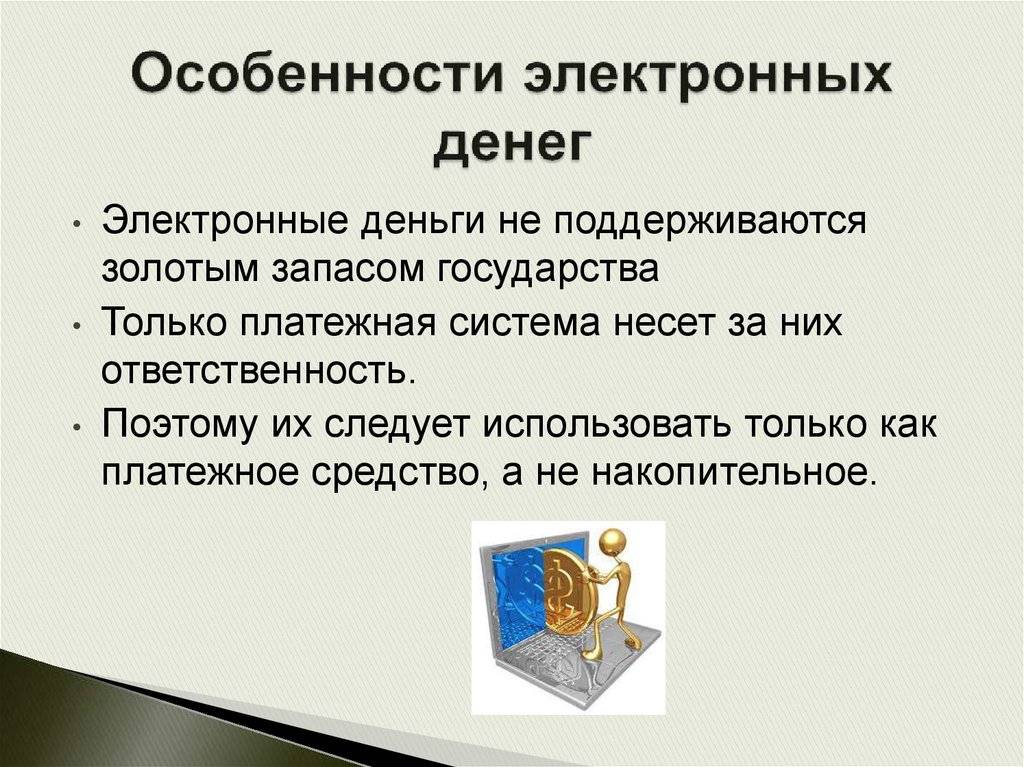

Недостатки Электронных денег в какой-то степени являются продолжением их достоинств. Основной недостаток состоит в более низкой финансовой устойчивости ЭПС по сравнению с традиционными банками и существенно меньшим контролем, который осуществляется в их отношении со стороны государства. По состоянию на 2009 год электронные деньги следует считать скорее платёжным, а не накопительным средством.

Другой недостаток состоит в том, что Электронные деньги существуют только в рамках той системы, в рамках которой они эмитированы. Кроме того, Электронные деньги не являются общепринятым платежным средством, обязательным к приему.

Наконец, перевод средств из одной системы Электронных денег в другую или вывод их в традицонную финансовую систему (то есть наличные или безналичные средства) может быть достаточно неудобной и и относительно дорогостоящей операцией, подобный перевод обходится существенно дороже, чем перевод внутри системы.

Способы оплаты дебетовыми картами для электронных денег [ править ]

Многие розничные торговцы предоставляют возможность оплаты картой или электронными деньгами, поскольку обе платежные системы включают гарантию оплаты. Система электронного прямого дебета (EDD) не дает такой гарантии и, таким образом, подвергает розничного продавца риску неисполнения обязательств.

- В 2005 году 13,1% всех платежей в Германии было совершено с использованием электронных денег (платежи включали ввод ПИН-кода). В 2009 году процент платежей с использованием электронных денег вырос до 19,4%; выплаты составили 71 миллиард евро.

- Для платежей также можно использовать карту электронного кошелька или Geldkarte . При годовом обороте в 0,1 миллиарда евро его рыночная доля составляет менее 0,04%.

- ELV ( Elektronisches Lastschriftverfahren , процедура электронного дебетового извещения ) онлайн или офлайн. 12% товарооборота 2005 года было обработано этим методом. Доля рынка в 2009 году составила 12,2%, или 45 миллиардов евро. Технология была представлена в 1984 году. При использовании ELV онлайн(также называемый OLV) каждый онлайн-платеж проверяется по кредитному рейтингу и общенациональному черному списку. Когда ELV происходит в автономном режиме, нет ни телефонной линии, ни проверки. Это самый недорогой способ для розничных торговцев. Все процедуры считывают только номер счета, код банка и номер карты с магнитной полосы или чипа. В отличие от метода электронных денег, клиент разрешает прямой вывод своей подписью.

- POZ ( Point of Sale ohne Zahlungsgarantie , точка продаж без гарантии оплаты). В отличие от процедур OLV и ELV, которые используются в розничной торговле, процедура POZ использовалась ZKA ( Zentraler Kreditausschuss , Центральный кредитный комитет Германии) с момента его введения в 1994 году до его отмены 31 декабря 2006 года.

Переводы из Германии в Россию через системы денежных переводов

Одной из лучших систем в этом плане до недавнего времени была Western Union. С ее помощью можно было оформить и получить перевод практически из любой страны. Сейчас, как мы уже написали, ее услуги стали недоступны.

Есть и альтернативные системы переводов – Юнистрим, Золотая Корона и Контакт. Но если рассматривать переводы из Германии, то и с ними сейчас сложно:

- Юнистрим – в этом сервисе Германии нет ни в списке отправителей, ни в списке получателей переводов.

- Контакт – Германия также не числится среди стран в разделе «переводы».

Получается, если вы ищите, как отправить деньги из Германии в Россию, то традиционные системы денежных переводов вам не подойдут.

История

К первой ступени развития денежных средств в электронной форме причисляют 1960-1980 год, с момента введения в массовое использование магнитных платежных карточек. В это время началось повсеместное применение электронного способа расчетов.

Второй этап начинается с введения карточек с определенной суммой денег и встроенной микросхемой. Пик их выпуска прошел от 1990 до 2000 года. За сорок лет им не удалось полностью убрать из оборота наличные деньги, но они позволили владельцам оптимально распоряжаться собственными банковскими счетами. Современный метод безналичного расчета имеет явные преимущества перед бумажными купюрами, но последние остаются в обиходе, не исчезают и их численность не сокращается.

На сегодняшний день наличные средства занимают до 20% от

общей массы денег. Нежелание населения расставаться с устаревшим номиналом

связано:

- C неограниченными возможностями самостоятельно распоряжаться средствами;

- Большей оперативностью при расчетах;

- Анонимностью – отследить покупки и переводы невозможно.

Основным смыслом введения в оборот электронных денег

считается соединение преимуществ наличного и безналичного расчета.

Третьей степенью денежных реформ считают появление

электронных или сетевых денег, возникшее в 2000-2011 году. Платежи такой

валютой стали возможны за счет специально разработанных программ. Необходимость

ЭД возникла после распространения Всемирной паутины, первые электронные

платежные системы возникли в 1997 году – в Российской Федерации платформа

получила название CyberPlat.

Электронные деньги плюсы и минусы

Согласитесь, сегодня платить электронными деньгами очень удобно. Преимущества электронных денег по сравнению с бумажными очевидно. Например, даже летом, ходишь себе дома (в шортах и майке) и бац, пошел (поехал) куда-то. Что всегда с собой? Правильно, в 99,9% случаях смартфон всегда со мной. А если он со мной, то всегда и везде смогу купить что-то нужное мне. Не нужно больше заморачиваться с тем, а взял или не взял кошелек? Все в телефоне и это крайне удобно!

ОЧЕНЬ жду когда водительские права и паспорт сделают цифровым, чтобы вообще не надо было заморачиваться.Взял телефон и поехал по делам. Но об этом будет другая история на моем блоге и, скорее всего, не в этом году.

Электронные деньги имеют наряду с плюсами и свои минусы. Какие? Не будем сегодня обсуждать то, что электронные деньги у вас могут украсть. Сразу можно возразить, и обычные деньги тоже могут украсть. И в том, и другом случае, все произойдет из-за вашей безалаберности. По крайней мере более чем в 90% случаев будет именно так!

Преимущества электронных денег по сравнению с бумажными сегодня бесспорно! Уверен, что мало кто возразит обратное. Но всё-таки, я столкнулся и с минусом электронных денег. Об этом смотрите ниже мою вторую и третью истории, не пропустите!

Типы кошельков

Важно также понимать, что современные электронные кошельки стараются защитить по максимуму. Для этого платежные системы вводят разнообразные ограничения и несколько видов аккаунтов

Среди них чаще всего выделяют:

- начальные (анонимные);

- стандартные, формальные (именные);

- подтвержденные.

В первом случае никаких сведений о себе гражданин не предоставляет. Такие кошельки сильно ограничены по лимиту средств хранения на счете, по операциям и по суммам, которые можно снимать со счета в день/неделю/месяц. Формальные аттестаты (профили) требуют от юзера загрузки паспортных данных и указания личной информации. Это наиболее распространенный вариант развития событий. Кошелек имеет большие лимиты, но с него сняты еще не все ограничения.

Подтвержденные аккаунты позволяют работать со всеми опциями того или иного кошелька. При этом ограничения будут минимальными. Обычно приходится подтверждать свою личность в центре обслуживания платежной системы (например, в салонах связи “Евросеть”). Такие аттестаты используются ИП.

Как перевести деньги из Германии в Россию через SWIFT

SWIFT – это основная система, через которую проходят практически все трансграничные переводы по всему миру. Власти Евросоюза сначала планировали полностью отключить Россию от нее, но в итоге решили ограничиться санкциями только в отношении конкретных банков.

Так, получить SWIFT-перевод нельзя на карту ВТБ, Сбербанка, Альфа-банка, Банка «Открытие», Промсвязьбанка, Новикомбанка, Совкомбанка, МКБ и Инвестторгбанка. Список кажется достаточно внушительным, к тому же в нем самые популярные финансовые организации.

Тем не менее, со SWIFT-переводами все еще работают несколько десятков других российских кредитных компаний. Денежные переводы из Германии в Россию принимают, в том числе, достаточно крупные банки:

- Райффайзенбанк – принимает SWIFT-переводы из-за границы;

- Юникредит Банк – работает с переводами;

- Газпромбанк – пока не прекратил переводы в евро, но в долларах их уже нет;

- МТС Банк – работает с ближним и дальним зарубежьем;

- Уралсиб – принимает, но не отправляет платежи в евро;

- ОТП Банк и другие.

Полный список российских банков, которые работают с системой SWIFT, можно посмотреть здесь.

Для перевода денег из Германии в Россию порядок действий следующий:

- получателю в России нужно открыть счет в одном из банков, которые работают с системой;

- отправитель в Германии находит банк, который осуществляет SWIFT-переводы;

- отправляет деньги – предварительно открыв счет или без счета (в зависимости от правил банка);

- при переводе указывается SWIFT-код того банка, куда поступят деньги, и реквизиты счета внутри банка.

В целом, ничего сложного. Но банк-отправитель вправе запросить кое-какие документы, касающиеся перевода. Например, если это оплата каких-то услуг или деньги от сделки, то могут потребовать документальное подтверждение. Если это перевод частному лицу, то могут обратиться к получателю за подтверждением.

Также у каждого банка, который работает по переводам SWIFT, могут быть свои условия:

- комиссия за перевод – зависит от условий немецкого банка, может составлять 1-5% от суммы перевода;

- в некоторых банках может быть фиксированная плата за перевод в размере 10-15 евро;

- сроки перевода – составляют от 2 до 7 дней, поэтому такая система не подходит тем, кому требуется срочное получение денег.

Немаловажный факт: хотя запрета на SWIFT-переводы нет, немецкие банки могут по личной инициативе бойкотировать операции в Россию. Или начать затягивать процесс – устраивать дополнительные проверки, просить дополнительные документы и так далее.

Если в каком-то банке началось нечто подобное, лучше не терять время и попробовать обратиться в другой.

Электронные деньги и формы их использования

Как правило, электронные денежные средства применяются в сфере онлайн бизнеса. Рассматривают этот платежный инструмент как одну из форм рыночного хозяйства. С помощью виртуальных денег можно осуществлять расчеты между клиентами и компаниями, избежав при этом большого количества лишних расходов либо потери времени. За счет технической составляющей электронные платежи проводятся мгновенно, что отличает этот способ от банковских операций.

Интернет-платежи

Одна из причин, почему россияне начинают использовать электронные денежные системы, – это возможность мгновенно произвести платеж через интернет. Услуга доступна круглосуточно. Отправлять деньги можно на любые другие счета по реквизитам организаций, частным лицам, на другие кошельки, в виде оплат за услуги ЖКХ или сотовую связь и прочее. Все операции сохраняются системой и отслеживаются. Вместо традиционной подписи клиента используется ЭЦП – самый надежный способ защиты средств пользователей.

Кредитные карты

Еще один вариант использования виртуальных денежных средств – кредитки. С помощью физического пластикового носителя владелец электронного кошелька может тратить виртуальные сбережения при оплате покупок в супермаркетах, гостиницах и везде, где принимаются банковские карты

Однако в этом случае важно не передавать личные данные третьим лицам, чтобы не потерять деньги. Особенно опасно сохранять реквизиты подобных карточек в интернет магазинах

Банкоматы

Терминалы быстрого обслуживания и банкоматы – еще один удобный способ использования своих виртуальных сбережений. Чтобы получить наличные, нужно в платежной системе выпустить онлайн карту с банковскими реквизитами, но без физического носителя. Оформляется она мгновенно и позволяет не только получать наличные через банкоматы, но и оплачивать покупки по интернету. С помощью банковских терминалов пользователи могут не только выводить деньги с виртуальных кошельков, но и пополнять онлайн счета.

Банковские чеки

Чтобы получить наличные в кассах финансовых учреждений, можно рассмотреть такой вариант использования электронных сбережений, как выписка банковских чеков. Способов в этом случае есть несколько:

- Перевод средств на банковский счет с последующим снятием.

- Перевод виртуальных сбережений в банк, который обменяет их на наличные.

- Отправка электронных денежных средств с помощью международной платежной системы с возможностью получения в любом банке.

Краткая история

Одни из первых упоминаний о возможности использовать электронные деньги указаны в книге «Глядя назад» Эдварда Бэллами. В городе будущего, куда отправляется главный герой, все граждане вместо привычных купюр используют для оплаты карточки. На них указывается размер кредита, выданный банком за проведенные часы работы на заводах. Произведение стало примером для создания в дальнейшем электронных систем.

Первые карты, подтверждающие нахождение на счету клиента определенной суммы, вошли в обиход в начале 20-го века в США. Они представляли собой крупный кусок картона. Они быстро изнашивались, поэтому кредиторы стали задумываться над изобретением карт из более прочных материалов. В 1928 году компанией «Farrington Manufakturing» было предложено изготавливать карточки из металла, а затем пластика. На карте выбивалась рельефная надпись, содержащая код из букв и цифр и сведения о ее держателе. При оплате информация с карты отпечатывалась на платежном документе – чеке или квитанции при помощи пресса.

В 60-е годы прошлого века в оборот внедряются магнитные карты – дебетовые и кредитные. В 90-х годах становятся популярными смарт-карты со встроенными микросхемами. Так называемые «сетевые» деньги появились в конце 20-го века, они позволили совершать онлайн платежи и переводы в интернет пространстве.

???? Как можно будет пользоваться

Транзакции с цифровыми рублями могут быть аналогичны использованию электронных кошельков и мобильных приложений. Конкретики пока нет, но, скорее всего, это будет похоже на технологии Samsung Pay или Google Pay, то есть когда в роли платежного устройства выступает смартфон с соответствующим функционалом. В результате должен получиться симбиоз из платежей NFC и мобильного банка.

Поскольку транзакции с цифровой валютой предполагаются как онлайн, так и офлайн, то особое внимание уделяется последним. Как уже упоминалось выше, для офлайн-платежей без доступа в интернет нужно будет предварительно бронировать необходимую сумму цифровых денег в электронном кошельке

Электронные деньги и формы их использования

Как правило, электронные денежные средства применяются в сфере онлайн бизнеса. Рассматривают этот платежный инструмент как одну из форм рыночного хозяйства. С помощью виртуальных денег можно осуществлять расчеты между клиентами и компаниями, избежав при этом большого количества лишних расходов либо потери времени. За счет технической составляющей электронные платежи проводятся мгновенно, что отличает этот способ от банковских операций.

![Электронная наличностьсодержание а также провайдеры [ править ]](https://australianvisa.ru/wp-content/uploads/5/c/1/5c14214c0105fa5004b68bed4c3793c0.jpeg)

Интернет-платежи

Одна из причин, почему россияне начинают использовать электронные денежные системы, – это возможность мгновенно произвести платеж через интернет. Услуга доступна круглосуточно. Отправлять деньги можно на любые другие счета по реквизитам организаций, частным лицам, на другие кошельки, в виде оплат за услуги ЖКХ или сотовую связь и прочее. Все операции сохраняются системой и отслеживаются. Вместо традиционной подписи клиента используется ЭЦП – самый надежный способ защиты средств пользователей.

Кредитные карты

Еще один вариант использования виртуальных денежных средств – кредитки. С помощью физического пластикового носителя владелец электронного кошелька может тратить виртуальные сбережения при оплате покупок в супермаркетах, гостиницах и везде, где принимаются банковские карты

Однако в этом случае важно не передавать личные данные третьим лицам, чтобы не потерять деньги. Особенно опасно сохранять реквизиты подобных карточек в интернет магазинах

Банкоматы

Терминалы быстрого обслуживания и банкоматы – еще один удобный способ использования своих виртуальных сбережений. Чтобы получить наличные, нужно в платежной системе выпустить онлайн карту с банковскими реквизитами, но без физического носителя. Оформляется она мгновенно и позволяет не только получать наличные через банкоматы, но и оплачивать покупки по интернету. С помощью банковских терминалов пользователи могут не только выводить деньги с виртуальных кошельков, но и пополнять онлайн счета.

Банковские чеки

Чтобы получить наличные в кассах финансовых учреждений, можно рассмотреть такой вариант использования электронных сбережений, как выписка банковских чеков. Способов в этом случае есть несколько:

- Перевод средств на банковский счет с последующим снятием.

- Перевод виртуальных сбережений в банк, который обменяет их на наличные.

- Отправка электронных денежных средств с помощью международной платежной системы с возможностью получения в любом банке.

Примечания[править | править код]

- на практике всё несколько сложнее, так как инфраструктура подразделяется на юридическую и техническую — в настоящее время часты ситуации, когда электронные деньги номинированные в разных национальных валютах привязываются к разным юридическим лицам, но работают на общей технической базе.

- Беларуским законодательством статус электронных денег практически приравнен к обычным и для их эмиссии банком требуется 100 % покрытие эмитированных средств

- Например на ранних стадиях своего развития российская электронная платёжная система Webmoney активно предлагала покупать услуги по рекламе онлайн за этот вид электронных денег

Хранение Биткоина

Независимо от того как именно вы хотите использовать Биткоин, вам нужно завести кошелек. Выбор кошелька — важный аспект. Безопасность вашей криптовалюты в ваших руках. Еще раз напоминаем, если у вас украдут криптовалюту или вы её сами потеряете, никто её не восстановит! Какой бы вы ни выбрали кошелек, есть риск потерять ваш Биткоин. В зависимости от кошелька и способа хранения, риск выше или ниже.

Подробно:

- про хранение Bitcoin

- про хранение Ethereum и других криптовалют.

Если вы не собираетесь хранить большие суммы и только начинаете свой криптовалютный путь, мы рекомендуем вам один из мультивалютных криптокошельков. Они доступны на компьютере и на мобильном телефоне. Например Coinomi или Trust. Обязательно сохраните пароли и специальные фразы восстановления в надежных местах, как рекомендуют создатели кошельков.

На ступень безопаснее будут так называемые аппаратные кошельки. Специальные флешки, которые вы вставляете в компьютер, чем-то похоже на ключи 1С в компьютере бухгалтера. Основная опасность в случае таких кошельков — покупка с рук или в непроверенных источниках. Аппаратный кошелек обязательно должен быть новым и купленным напрямую у фирмы-изготовителя.

Тот самый биткоин

Если вы решите хранить крупные суммы, вам нужно озадачиться более надежным хранилищем. Например, вам нужно будет купить отдельный компьютер для хранения криптовалюты и несколько флеш-накопителей.

Способы оплаты дебетовыми картами для электронных денег [ править ]

Многие розничные торговцы предоставляют возможность оплаты картой или электронными деньгами, поскольку обе платежные системы включают гарантию оплаты. Система электронного прямого дебета (EDD) не дает такой гарантии и, таким образом, подвергает розничного продавца риску неисполнения обязательств.

- В 2005 году 13,1% всех платежей в Германии было совершено с использованием электронных денег (платежи включали ввод ПИН-кода). В 2009 году процент платежей с использованием электронных денег вырос до 19,4%; выплаты составили 71 миллиард евро.

- Для платежей также можно использовать карту электронного кошелька или Geldkarte . При годовом обороте в 0,1 миллиарда евро его рыночная доля составляет менее 0,04%.

- ELV ( Elektronisches Lastschriftverfahren , процедура электронного дебетового извещения ) онлайн или офлайн. 12% товарооборота 2005 года было обработано этим методом. Доля рынка в 2009 году составила 12,2%, или 45 миллиардов евро. Технология была представлена в 1984 году. При использовании ELV онлайн(также называемый OLV) каждый онлайн-платеж проверяется по кредитному рейтингу и общенациональному черному списку. Когда ELV происходит в автономном режиме, нет ни телефонной линии, ни проверки. Это самый недорогой способ для розничных торговцев. Все процедуры считывают только номер счета, код банка и номер карты с магнитной полосы или чипа. В отличие от метода электронных денег, клиент разрешает прямой вывод своей подписью.

- POZ ( Point of Sale ohne Zahlungsgarantie , точка продаж без гарантии оплаты). В отличие от процедур OLV и ELV, которые используются в розничной торговле, процедура POZ использовалась ZKA ( Zentraler Kreditausschuss , Центральный кредитный комитет Германии) с момента его введения в 1994 году до его отмены 31 декабря 2006 года.

Как лучше всего перевести деньги из России в Германию?

К сожалению, из-за сложной геополитической обстановки процесс перевода денег сильно осложнен. Так, например, перечисление денег через банковское отделение теперь стоит дороже, чем до кризиса 2014-го года — перевод через Юнистрим или подобную международную платежную систему тоже стоит немало.

В целом пользователю доступны те же средства, что и при переводе из Германии в Россию. Разница заключается лишь в удобстве и стоимости отправки денег. Перечисление по почте требует чересчур много времени на доставку наличности, система мгновенного перевода средств стоит очень существенной комиссии (при небольшом переводе, например, Western Union может «поглотить» до 15% от суммы перечисления).

Банки, особенно с учетом непростой политической конъюнктуры, потребуют множество бумаг. В такой ситуации единственным наиболее приемлемым решением является онлайн перевод с карты на счет через Western Union.

Для этого понадобится зарегистрироваться на сайте www.westernunion.ru, зайти в свой личный кабинет и:

- Указать страну получателя;

- Выбрать способ отправки — на банковский счет получателя. Ввести его ФИО и реквизиты счета;

- Подтвердить оплату перевода с банковской карты;

- Оплатить, тем самым завершив операцию.

Таким образом можно перечислить деньги в Германию, избежав высоких комиссий и слишком длительного ожидания. Деньги поступят на немецкий счет уже на следующий рабочий день.

Советы по использованию электронных денег

Пользуясь электронными деньгами, помните: они пока не страхуются государством и мало регулируются. Можно сказать, что Вы пользуетесь ими на свой страх и риск

Поэтому не стоит переводить электронными деньгами крупные суммы и уж тем более копить их на счете.

Обратите внимание, что у электронных денег есть ограничения по сумме платежей: например, сумма платежа без идентификации пользователя не должна превышать 15.000 рублей.

Львиная доля краж электронных денег происходит из-за беспечности пользователей. Помните, что пароль от электронного кошелька должен быть сложным

И хранить его надо либо в зашифрованном виде на компьютере (есть специальные программы для шифрования данных), либо на каком-нибудь нецифровом носителе – например, в блокноте, который всегда лежит дома

Также важно соблюдать правила компьютерной безопасности: в первую очередь – установить хороший антивирус.

При регистрации кошелька указывайте свою настоящую электронную почту – это поможет восстановить пароль, если Вы его забудете или потеряете.

Ну и, конечно, помните, что с электронными деньгами нужно обращаться так же аккуратно, как и с обычными. Будьте внимательны, и желаем Вам побольше электронных денег!

Рекомендуем

Сколько зарабатывают фрилансеры в Интернете?

Сколько зарабатывают фрилансеры в Интернете?

Волнующий всех вопрос – сколько зарабатывают фрилансеры? Официальной статистики в этой области нет. Да и какая официальная статистика, когда …

7 ошибок фрилансеров-новичков, которые мешают получить работу

7 ошибок фрилансеров-новичков, которые мешают получить работу

Есть несколько ошибок, которые свойственны новичкам на фрилансе. Разберем основные и наиболее популярные. Расскажем, как делать правильно, чтобы …

Юридический и экономический статус электронных денег

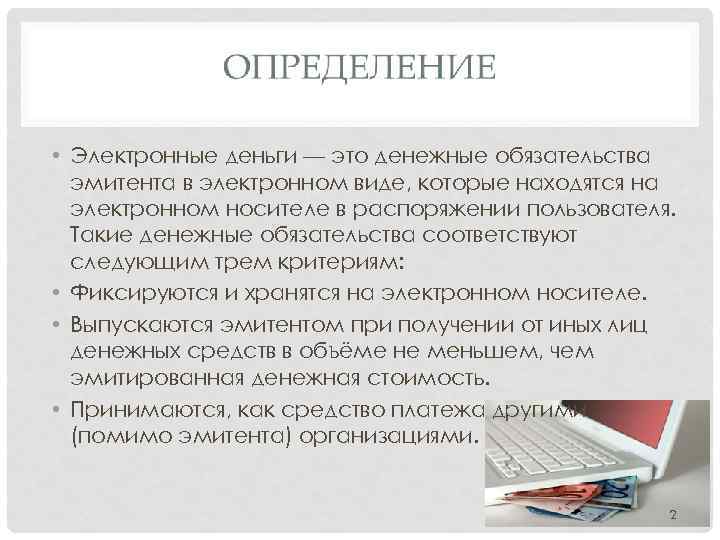

С юридической точки зрения, электронные деньги — бессрочные денежные обязательства эмитента на предъявителя в электронной форме, выпуск (эмиссия) в обращение которых осуществляется эмитентом как после получения денежных средств в размере не менее объема, принимаемых на себя обязательств, так и форме предоставленного кредита. Обращение электронных денег осуществляется путем уступки права требования к эмитенту и порождает обязательства последней по исполнению денежных обязательств в размере, предъявленных электронных денег. Учет денежных обязательств производится в электронной форме на специальном устройстве. С точки зрения их материальной формы, электронные деньги представляют информацию в электронной форме, находящуюся в распоряжении владельца и хранящуюся на специальном устройстве, как правило, на жестком диске персонального компьютера или микропроцессорной карте, и которая может передаваться с одного устройства на другое с помощью телекоммуникационных линий и прочих электронных средств передачи информации.

В экономическом смысле, электронные деньги представляют собой платежный инструмент, обладающий, в зависимости от схемы реализации, свойствами как традиционных наличных денег, так и традиционных платежных инструментов (банковских карт, чеков и т. д.): c наличными деньгами роднит возможность проведения расчетов минуя банковскую систему, с традиционными платежных инструментами — возможность проведение расчетов в безналичном порядке через счета, открытые в кредитных организаций.

✅ Зачем ЦБ РФ хочет ввести цифровой рубль

Центробанк уже несколько лет обсуждал возможность введения цифровой валюты. В первую очередь это обеспечит гражданам и бизнесу доступный, безопасный и быстрый платежный сервис. Транзакции будут проходить с минимальными издержками, что уменьшит стоимость денежных переводов и платежных услуг.

Также цифровая валюта даст толчок для развития цифровой экономики и послужит стимулом для введения различных финансовых инноваций. Для цифрового рубля можно будет разработать специальные сервисы для всех участников рынка – граждан, юрлиц, банков. Специалисты уже думают над высокотехнологичными решениями – например, смарт-контрактами на базе цифрового рубля, которые будут автоматически проверять условия выполнения договоров и производить расчеты.

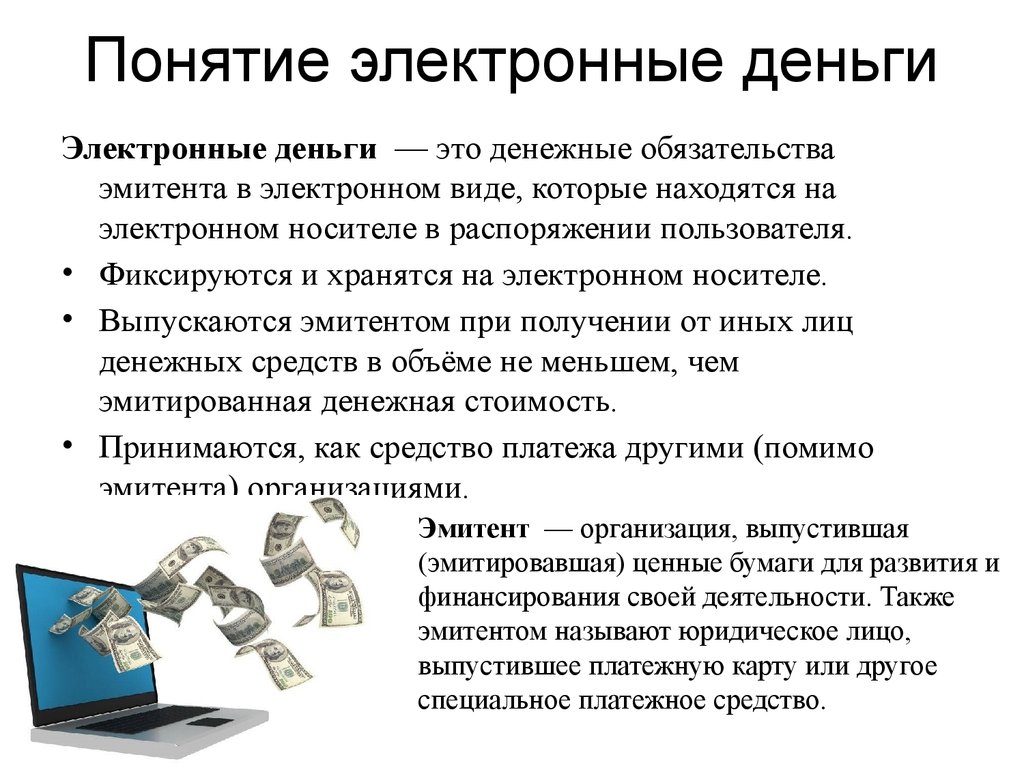

Что такое электронные деньги?

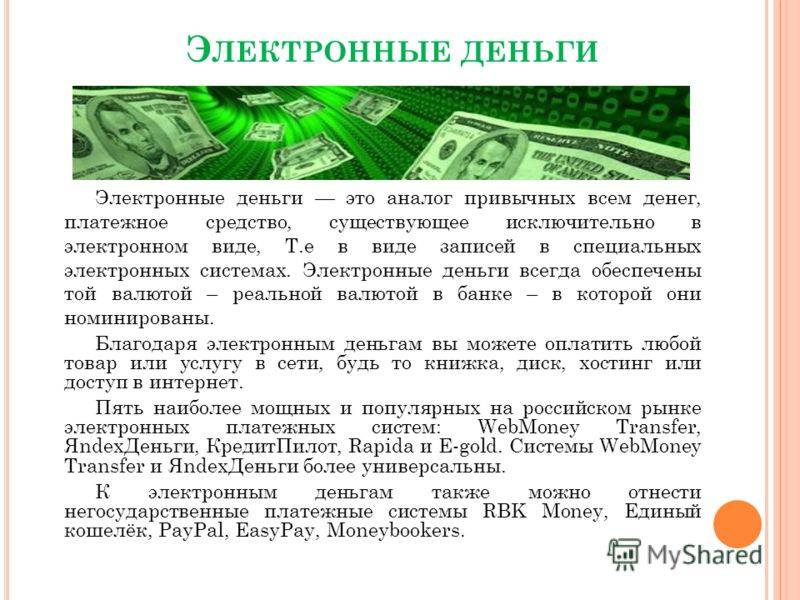

Электронные деньги (e-money) – это дигитальная альтернатива наличным деньгам. «Дигитальная альтернатива наличным» означает, что эти деньги могут быть как в наличном, так и цифровом формате без какой-либо дополнительной конвертации.

Европейский центральный банк определяет электронные деньги как денежную стоимость, хранящуюся в электронном виде и используемую на устройствах для осуществления платежей. В зависимости от технологии, используемой для хранения этой денежной стоимости, вид электронных денег может быть как аппаратным (hardware-based) и программным (software-based), например, платежные карты, виртуальные карты или платежные счета. Электронные деньги могут выпускаться только уполномоченными учреждениями, такими как банки и учреждения электронных денег (EMI) – все они имеют лицензию на выпуск электронных денег.