Кто из граждан СНГ может рассчитывать на кредит в России

Сложность процесса оформления кредита в России в том, что многие заёмщики не могут предоставить документацию о том, сколько они зарабатывают. Финансовые организации не могут себе позволить работать со всеми желающими получить деньги, поэтому они проводят полную проверку личности, источников дохода и возможности оплатить всё в указанные сроки. Если для людей, которые имеют гражданство РФ, провести проверку личности не составит труда, то в этом случае ситуация более сложная. Деньги или займ имуществом можно получить, проконсультировавшись с сотрудниками по телефону кредитной организации.

Люди, которые получили деньги, могут без предупреждения покинуть территорию страны, а для возвращения финансов компании нужно будет потратить много денег. Законы некоторых стран могут отличаться от российских, что вносит некоторую нестабильность в процедуру возвращения денег. Кредитка для иностранцев – это отдельная услуга, которая иногда выдаётся в пределах акций.

Существуют три главных критерия, которым должен соответствовать заёмщик:

- Официальный источник дохода. Это даёт не только уверенность в том, что должник может возвращать деньги, но и информацию о компании, где он работает. В этом случае можно потребовать уплату задолженности от работодателя.

- Поручительство – если нерезидент страны приходит с поручителем (гражданином России), его шансы получить деньги увеличиваются сразу в несколько раз. Так организация сразу получает уверенность в том, что даже при исчезновении должника останется ответственное лицо.

- Залог также станет причиной повышения шансов на одобрение займа. Но залоговое имущество должно соответствовать долгу в денежном эквиваленте. Так можно получить потребительский кредит на карту или наличными.

Очень часто встречается практика, что иностранцы покупают движимое или недвижимое имущество в России за кредитные средства. Это очень популярная услуга, ведь в этом случае залогом сразу выступает покупка, и в случае неуплаты она отходит организации, которая выдала деньги на совершение платежа.

Временно пребывающие в России

Эта категория людей имеет меньше всего шансов получить кредит в финансовой организации. Дело в том, что, пребывая на территории другой страны, они не имеют никакого имущества, которое можно будет предоставить в качестве залога для кредита СитиБанка.

На решение финансовой организации, дающей деньги в долг, будет влиять и срок пребывания в стране. Чаще всего он не превышает 3 месяца. Из-за этого сумма возможного кредита будет намного ниже. Если это первое посещение страны, скорее всего, получить деньги не удастся. Больше перспектив будет у тех людей, которые регулярно посещают страну по рабочим вопросам.

Для большей уверенности в том, что кредит для иностранного гражданина будет одобрен, можно обратиться к начальнику за помощью в поручительстве. Это намного поднимет шансы удачного запроса.

С разрешением на временное проживание

При обращении за кредитом, имея РВП, шансов получить деньги намного больше. Несмотря на то что финансовые организации с опаской относятся к подобным клиентам, у них больше шансов получить деньги, чем у предыдущей категории

Для иностранного гражданина сложности будет вызывать оформление документов и перевод их на русский язык

С видом на жительство

В этом случае получить кредит будет намного проще. Но при предоставлении документов только с удостоверением отправить заявку невозможно.

Полный список документов, который необходимо предоставить при обращении:

- СНИЛС;

- паспорт;

- ВНЖ;

- идентификационный номер налогоплательщика (при его наличии);

- карта банка, в котором берётся займ;

- трудовая книжка;

- справка о доходах;

- иностранные документы, переведённые на русский язык.

Спектр банковских услуг здесь намного больше. Граждане с ВНЖ могут получить ипотеку, автокредит и финансовый займ гражданам СНГ. Доступны даже потребительские кредиты. Они могут быть целевыми, с указанной причиной потребности денег, и нецелевыми. Хорошим фактором станет наличие поручителя, который, в случае финансовых проблем заёмщика или при его исчезновении, будет обязан оплатить все долги.

Эта практика выгодна банкам, ведь они не потеряют деньги, если должник окажется неблагонадёжным. Обеспечение – самый лучший способ получения кредита при предоставлении залогового имущества.

Как платить налоги, если надолго переезжать в другую страну?

Сейчас ставка налога на доходы человека из России зависит от его налогового резидентства. Чтобы стать российским налоговым резидентом, нужно провести в стране более 183 дней в течение года. Для резидентов РФ ставка налога — 13%, для нерезидентов — 30%. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документами о регистрации по месту жительства, данными миграционных карт.

Если отсутствовать в стране в течение 183 и более дней за последний год, статус налогового резидента теряется. С этого момента со всех доходов, полученных в РФ с начала года, нужно будет доплатить в бюджет разницу НДФЛ в 17%. Для этого нужно уведомить работодателя о смене налогового статуса, после чего он пересчитает налог по ставке 30%. Недовыплаченные проценты за каждый месяц с начала года будут удерживаться из последующих зарплат.

Если перед отъездом уволиться из российской компании, налог за год придется пересчитать самостоятельно. Для этого нужно будет подать декларацию 3-НДФЛ и уплатить разницу в 17%. Подать декларацию нужно до 30 апреля, а уплатить налог — до 15 июля следующего года.

Тур в кредит по кредитке Тинькофф ALL Airlines

Активные путешественники могут выгодно оформить кредитку ALL Airlines банка Тинькофф, карта позволяет копить мили при покупках, и позже использовать их при оплате услуг в путешествиях.

Держателя карточки доступны:

- бесплатный страховой полис;

- рассрочка на отдых: до 12 месяцев у партнеров и 55 дней при оплате картой в грейс-период;

- при ежемесячных затратах от 50 тыс. ₽ ‒ бесплатное обслуживание пластика.

Продукт оформляется онлайн на сайте банка Тинькофф. Кредитка получила широкое распространение, об этом говорят многочисленные отзывы в сети потребителей, отдыхающих в кредит за рубежом.

Сегодня отдохнуть в рассрочку или в кредит можно выгодно, подобрав оптимальное предложение и выбрав надежную кредитную организацию.

Поставьте статье оценку, поделитесь ею с друзьями из соцсетей. Подпишитесь на новые материалы. До встречи на блоге!

Как действовать

Чтобы найти выгодный вариант и подать заявку, нужно хорошее знание английского языка. Посетите сайты банков, почитайте условия кредитования, изучите возможности для иностранных граждан. Направьте заявку и ждите ответа.

Стандартный пакет документов включает:

- загранпаспорт;

- документ, легализующий пребывание в стране (виза, ВНЖ, РВП);

- справку о доходах;

- информацию об открытых счетах, акциях, ином источнике дохода;

- трудовой договор;

- справку о наличии недвижимости;

- подтверждение места проживания и контактных данных;

- справку о составе семьи.

Если перед активными действиями вы хотите прощупать почву, поговорите с русскоязычными жителями страны, где намерены взять заём. Посетите форумы, задайте вопросы тем, кто уже брал кредиты за рубежом. Например, вам расскажут, что для получения займа необходим депозит в этом же банке. Но открыть счёт просто так не получится. Придётся подтвердить, что он нужен отнюдь не для преступных доходов. Еще один важный момент – где вы хотите потратить взятые в кредит деньги. Если в России, приготовьтесь заплатить комиссию за перевод. В этом случае деньги, скорее всего, попадут в поле зрения налоговой службы и придётся объяснять их происхождение. Не исключено, что на эту сумму будет начислен налог на доходы. Заранее просчитайте, будет ли такой выгодной ставка в иностранном банке, если учесть все расходы.

Плюсы и минусы в зарубежном кредитовании

Специалисты в области кредитования единственное преимущество именно зарубежного получения займов видят в низких ставках по кредитам и надежности заграничных банков (процент банкротств за рубежом ниже, но гарантии все равно нет). В остальном же минусов больше. Негативные стороны проявляются в следующем:

- Кредит выдается в валюте. Отдавать его также придется в долларах, евро, национальных денежных средствах. Если курс изменится, придется переплачивать. Есть небольшой шанс, что доллар просядет по отношению к рублю. Но он незначительный, скорее мечта, чем реальность.

- Комиссия за перевод. Если взять кредит в иностранном банке, не проживая при этом на постоянной основе, в той же Молдове, Украине, Великобритании, придется использовать систему денежных переводов для его погашения. Безвозмездно перевести средства не получится, комиссия прибавит к ежемесячным или ежегодным процентам немалую сумму.

- Налоги. Займ, полученный в иностранном банке, налоговыми органами РФ может расцениваться как доход физического лица и облагаться налогом.

- Невозможность предоставления в залог собственности. Недвижимость. Расположенная на территории РФ, в качестве залога иностранными кредитующими организациями обычно не принимается. Наличие ее учитывается, но залоговым имуществом квартира или дом, расположенный пусть и в Москве, не становятся, если кредит берется где-нибудь в Европе.

- Ограниченна ипотека. Приобрести квартиру или дом в России по ипотечному кредиту, оформленному в Швейцарии, нельзя. Но можно взять потребительский кредит в этой стране, и приехав в РФ, приобрести жилье.

Курс может съесть всю выгоду от взятого за рубежом кредита. Банки с большой неохотой оформляют необходимые бумаги иностранцам.

Можно ли взять кредит за границей?

В нашей стране нет того человека, который не мечтал бы взять кредит за границей. Это все связанно с тем, что в Европе ставка по процентам существенно ниже чем в России.

В этой статье расскажем вам о том, как можно взять гражданину РФ кредит за границей, может ли Россиянин взять займ в заграничном банке и положить его на депозит в своей стране и прочее.

Как Россиянину взять кредит за границей?

Оформить кредит в иностранном банке может любое совершеннолетнее лицо, в любой валюте. В большинстве стран возраст совершеннолетия — 21 год. Необходимая сумма будет выдана только после конвертации в национальной валюте. Срок погашения – от 10 до 30 лет.

Гражданин РФ может взять ссуду в зарубежном банке находясь в России, только с помощью банков-представительств, получить денежные средства на тех условиях, которые были бы доступны за рубежом, невозможно, ибо здесь находится дочерние предприятия. Они работают на основании действующего закона нашей страны.

Как взять кредит за границей под низкий процент?

Для сравнения: в России можно оформить займ с процентной ставкой 15-20%, а за рубежом – около 6%.

Взять кредит в иностранных банках в основном резиденты

Кроме того, есть несколько нюансов, на которые стоит обратить внимание:

- Лицо, желающее взять на себя кредитное обязательство должно иметь вид на жительство или проживает постоянно на территории, где намеревается взять ссуду;

- Исправно платит налоги;

- Имеет в стране некую собственность;

- Оформляет ипотеку на недвижимость за рубежом;

- Не имеет отрицательную кредитную историю в своей стране;

- Есть родственники в стране-кредиторе.

Из всех перечисленных вариантов, наиболее удобен последний. Он самый незатратный и наиболее реален.

Волокиты с документацией в Европе, не меньше, чем в РФ. Необходимо предоставить:

- Загранпаспорт;

- Справка подтверждающая ваши доходы;

- Документы из налоговой инспекции, которые подтверждают тот факт, что у вас нет никаких задолженностей;

- Бумаги, подтверждающие ваши регулярные расходы;

- Трудовой договор;

- Все документы на владение недвижимостью в РФ;

- Документы, которые подтверждают подлинность места проживания и другой информации о потенциальном заемщике;

- Другие справки по требованию финансовых учреждений.

Кредит за границей через интернет онлайн

Взять кредит за границей посредством интернет можно только прибегнув к услугам Web Money или других подобных организаций. Выдаваемая сумма не будет большой, к тому же, срок займа тоже будет маленьким.

Можно ли взять кредит за границей для покупки жилья в России?

Взять ссуду в Швейцарии или любой другой стране под маленький процент, чтобы потом купить квартиру в нашей стране, вполне реально. Нужно пройти несколько этапов:

- Нужно открыть счет в заграничном банке, затем уведомить об этом ЦБ РФ. Сам кредит будет зарегистрирован. Это не повлечет для вас никаких последствий;

- Оформить залог. Крайне важна ликвидность имущества, гарантия, рейтинг банка;

- Нюансы этого проекта.

Наймите хорошую консалтинговую компанию. Специалисты окажут вам помощь от начала и до конца всего процесса.

Как взять кредит за границей и положить на депозит в России?

Проще всего взять ссуду тем, кто получил ВНЖ в иностранном государстве, является резидентом. Многие финансовые учреждения при выдаче денег не интересуются тем, на какие цели они пойдут. Однако некоторые предприятия предоставляют денежные средства только на определенные нужды. Например, для покупки квартиры. Так что, следует тщательно отнестись к выбору банка.

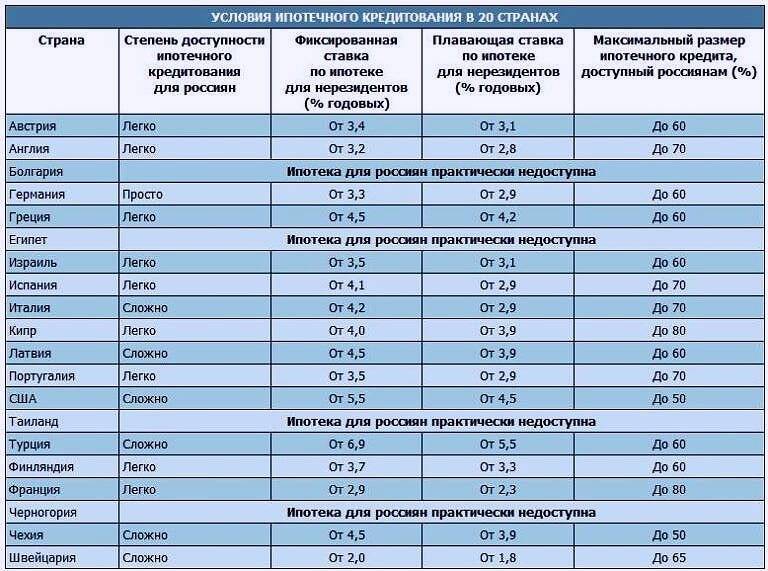

Можно ли взять ипотечный кредит за границей?

Если вы хотите взять ипотеку за границей, этот вопрос нужно детально изучить. В таких странах как Кипр, Марокко, Испания оформить ипотеку проще всего. Достаточно предъявить загранпаспорт и справку о ваших доходах. Еще понадобится открыть счет в одном из банков страны. В Эмиратах ипотека оформляется на таких же условиях, в добавок общий размер доходов должен быть не меньше 10 000 долларов в месяц. Максимальный срок ипотеки для иностранцев – 12 лет. Сложно оформить ипотеку в Швейцарии, Италии, Франции, Англии, Германии.

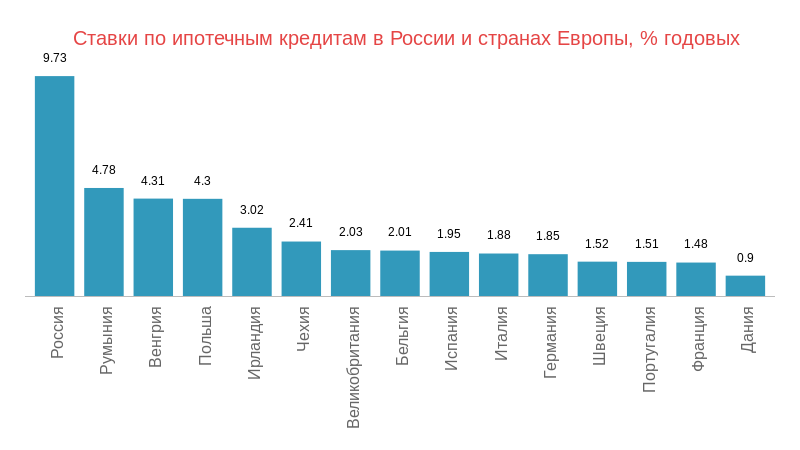

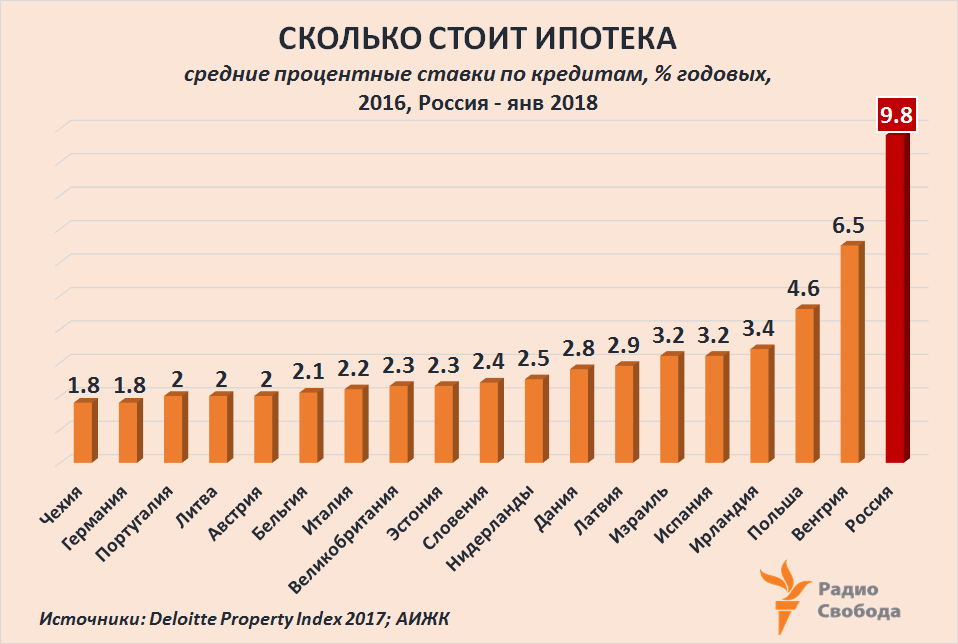

Процентная ставка по ипотеке в странах Евросоюза

В перечень стран Европейского союза на 2019 год входит 28 стран. Единая экономическая зона, наличие здоровой конкурентной среды, всепронизывающая интеграция не являются основанием применения единой кредитной политики в действующих банках и финансовых учреждениях. Напротив, предлагаемые потенциальным заемщикам ипотечные продукты характеризуются разбросом процентных ставок, требований к клиентам и механизма регистрации сделок.

Ниже представлена таблица с кредитными ставками для получения ипотеки в странах-членах ЕС.

Страна | Процентная ставка, % в год (усредненное значение) |

Австрия | 2,5 – 3,5 |

| Бельгия | 2,47 |

Болгария | 4,5 — 5 |

| Великобритания | 2,5 – 3 |

Венгрия | 6 |

| Германия | 1,5 – 2 |

Греция | От 3,5 |

| Дания | 2,2 |

Ирландия | От 3,8 |

| Испания | 2 – 3 |

Италия | 2,1 – 3 |

Кипр | От 4 |

| Латвия | 2,9 |

Литва | 2 |

| Люксембург | 1,8 |

Мальта | От 3,5 |

| Нидерланды | 2,5 |

Польша | 3,7 – 4 |

| Словакия | 1,9 |

Словения | От 3,6 |

Португалия | От 2,5 |

| Румыния | 3,5 |

Финляндия | 1,47 |

| Франция | От 2 |

Хорватия | 5 – 6 |

| Чехия | |

Швеция | 1,85 |

| Эстония | 2 – 2,5 |

Приведенные данные по процентным ставкам в европейских государствах применяются для резидентов. Для иностранных граждан будут действовать совершенно иные условия.

В каждой стране могут устанавливаться свои собственные параметры ипотечного кредитования для населения, применяться фиксированные, плавающие ставки, требования, комиссии и сборы.

Условия ипотеки в ТОП-5 стран с самыми низкими ставками

В представленной выше таблице в пятерку государств ЕС с минимальными ставками ипотечного кредитования относятся: Швеция, Финляндия, Германия, Люксембург и Словакия. Величина процентной ставки при оформлении ипотечного займа в них не превышает 2% в год.

Условия получения ипотеки в Еропе по каждой из этих стран приводится в таблице далее.

Страна | Процентная ставка, % в год | Величина заемных средств | Срок погашения | Доля первоначального взноса, % от стоимости приобретаемого жилья |

| Швеция | 1,85 | До 85% от цены покупаемой жилплощади | До 50 лет | Не менее 15 |

Финляндия | 1,47 | До 75% от стоимости приобретаемой недвижимости | До 30 лет | От 25 |

| Германия | От 1,5 | До 80% от цены объекта | До 40 лет | Не меньше 20 |

Люксембург | 1,8 | До 30 лет | От 20 | |

| Словакия | 1,8 | До 100% от стоимости жилья | От 0 |

Средний срок кредитования по рассматриваемым странам составляет 20 лет. Получить ипотеку не составит труда, главным требованием является подтверждение своей платежеспособности и надежной репутации, а также соответствие минимальным требования кредитора.

Условия иностранных банков

Следует понимать, что условия, предлагаемые в «дочках» иностранных банков, находящихся в РФ, будут соответствовать российской действительности. Рассчитывать на получение низких ставок, можно обращаясь непосредственно в головные кредитные организации. Минимальная ссуда от иностранного банка обычно составляет 50 тысяч долларов или евро, а максимальная ограничена лишь вашей платежеспособностью. В отличие от российских, западные финансовые учреждения ориентируются главным образом на долгосрочное кредитование и минимальный срок ссуды составляет обычно не меньше 1 года.

Реализация такого имущества для иностранных финансовых структур — задача сложная, и заниматься ею никто не будет. А вот залог имущества, находящегося в государстве предоставления ссуды существенно повышает шансы на одобрение заявки. Ситуация с поручительством аналогична: западные банки не будут принимать гарантии от российских граждан и юридических лиц, за исключением случаев, когда ими выступают очень крупные компании с мировым именем или банковские учреждения с высокими международными рейтингами.

Цели кредитования могут быть самыми разными. Но большинство кредитов для иностранцев выдается на приобретение недвижимости или бизнеса, впрочем, этот момент можно всегда обсудить с сотрудниками кредитного учреждения.

Какие необходимы документы, какие условия и требования к заемщику выставляют банки?

В любой стране список необходимой документации при оформлении кредита в основном одинаков:

- Документ, удостоверяющий личность клиента. В большинстве случаев достаточно предъявления заграничного паспорта.

- Документы, подтверждающие доход. Это должна быть справка, выданная с основного места работы, с указанием размера заработка за двухлетний период. Также предоставляется декларация о доходах и справка, подтверждающая отсутствие разного рода долгов.

- Документация, свидетельствующая о расходной части клиента. Это могут быть банковские счета банков и данные относительно выплат по другим займам.

- Документы, подтверждающие способность клиента оплатить первый взнос и услуги банка при оформлении займа. Обязательно предоставляется официальная бумага, доказывающая отсутствие иных кредитов в российских банках. Иногда требуют выписку о состоянии текущего банковского счета, в отдельных случаях потребуется рекомендация банка, где обслуживается потенциальный заемщик.

- Договор на приобретение недвижимости (если это ипотечное кредитование).

Весь пакет документов подается в двух вариантах. Первый имеет оригинальный вид, второй должен быть переведен на язык той страны, где происходит кредитование.

Если вы желаете получить кредит за границей, то требования относительно возраста заемщика таковы: 65-70 лет должно исполниться клиенту на тот момент, когда закончиться срок кредитования.

В разных странах многие банки предъявляют ряд дополнительных условий. Так, испанские банкиры просят справку об отсутствии долгов на родине заемщика. Банки Италии и Финляндии приравнивают сдачу недвижимости в аренду к предпринимательству, вследствие чего уплата налогов должна проводиться в полном соответствии с законодательством страны, где располагается банк-кредитор.

Как взять кредит за рубежом и как подготовиться к сделке?

Если вас заинтересовали невысокие процентные ставки по кредитам в зарубежном банке, то тщательно подготовьтесь к сделке, чтобы взвесить все за и против и окончательно принять решение.

Прежде всего, необходимо прощупать почву и выяснить все тонкости этого вопроса. Сделать это можно, если отправить электронные письма зарубежным банкам в надежде получить одобрение. Чтобы взять кредит за рубежом, нужно подготовиться к сделке. Для этого сделайте следующее:

- Определитесь с видом займа. Русские заемщики могут получить кредит за рубежом в виде ипотеки или потребительского кредита. Если сравнивать эти виды ссуд, то процесс оформления ипотеки несколько проще по сравнению с потребительским кредитом, у которого условия получения денег жестче.

- Ознакомьтесь с условиями предоставления ссуды разных государств, чтобы выяснить, какие страны имеют программы кредитования нерезидентов и лояльнее относятся к иностранцам. Турция и Кипр предоставляют для россиян неплохие шансы на получение займа, а вот оформить ипотеку в Италии получится не каждому. Стоимость недвижимости в Германии и Франции относительно невысока, но при оформлении сделки россиянину придется столкнуться с трудностями. Получить ипотеку легко в Китае, если вы живете или учитесь в этой стране более года.

- Узнайте все тонкости по получению ссуды. Для этого лучше всего обратиться в консалтинговую компанию, где представители подскажут, в какой банк выгоднее обратиться. Также они помогут собрать необходимые документы и написать заявление.

- Прежде чем заниматься подготовкой, желательно оформить визу в ту страну, где вы намереваетесь получить кредит.

Чтобы не упустить важные нюансы процесса оформления займа, воспользуйтесь услугами посредников или консалтинговой компании. Таким образом, вы оградите себя от неудобств в общении, если не понимаете иностранный язык, и будете осведомлены в тонкостях местного законодательства.

Кредит за границей: виды займов из Европы

Получение кредита за рубежом предусматривает выдачу денег для следующих целей:

- Приобретение жилья.

- Покупка автомобиля.

- Развитие бизнеса.

- Потребительские нужды.

- Кредит наличными и так далее.

Кредиты за границей предусматривают совершенно разные программы кредитования, точно также, как и в нашей стране.

Ипотечные кредитов за границей – решение проблем с жильем

Кредиты за границей на покупку жилья в России, в большинстве случаев, выдаются на достаточно лояльных условиях. Как показывает практика, для нерезидентов сумма займа будет на порядок ниже, чем для лиц с иностранным подданством, но условия в первом случае будут более приемлемыми.

Сложность ипотечного кредитования в иностранных банках заключается в том, что сумма первоначального взноса для россиян будет на порядок выше. Это является своеобразной страховкой для зарубежной финансовой компании.

Если вы задумываетесь над вопросом, как получить ипотечный кредит за рубежом, стоит изначально изучить все условия иностранных кредитных компаний, а также проконсультироваться со специалистами. Это поможет исключить ошибки и возможную потерю денежных средств.

Проблемой является то, что когда деньги берутся за рубежом, а цель – потратить их в России, то нужно сначала их перевести в страну.

В результате получается столько дополнительных платежей, что в некоторых случаях лучшим решением будет взять деньги в кредит в обычном банке в стране.

Оформление потребительских кредитов за рубежом

Чтобы оформить потребительский кредит за рубежом, необходимо пройти следующие этапы, учитывая особенности каждой отдельной финансовой организации:

- Стоит изначально установить доверие. Для этого необходимо собрать требуемый пакет документов, чтобы уверить представителей финансовой компании в вашей надежности и платежеспособности.

- На течении недели банк будет заниматься проверкой предоставленных данных. В том случае, если месячный доход заемщика составляет менее 1.5 от суммы регулярного взноса по кредиту, на получение ссуды практически не остается шансов.

- Если будет принято положительное решение по кредиту, зарубежная финансовая компания вышлет Договор, который необходимо будет зарегистрировать в государственном финансовом учреждении России.

Рассматривая все варианты того, как взять потребительский кредит за границей, стоит изучить предложения нескольких банков. Это необходимо для того, чтобы получить ссуду на самых выгодных условиях.

Условия и способы получения кредита в Европе

Сразу стоит отметить, что на сегодняшний день практически во всех европейских банках отсутствуют какие-либо специальные ограничения на выдачу кредитов иностранцам. Формально это так. Но на практике финансовые учреждения с большой неохотой берут на себя риски, связанные с выдачей займа гражданину другой страны.

В частности, человеку с российским или украинским паспортом получить кредит в Европе намного сложнее, чем гражданам стран Евросоюза. Однако варианты есть, и при соблюдении некоторых условий можно улучшить шансы и ускорить процесс получения кредита в европейском банке.

- Большим преимуществом при оформлении займа является законное пребывание в стране, а также наличие вида на жительство или ПМЖ.

- Получение официального дохода, владение бизнесом или осуществление предпринимательской деятельности с соответствущей уплатой налогов в бюджет страны будет существенным аргументом для европейских банков. К слову, юридическому лицу гораздо охотнее выдают кредиты.

- В каждом случае придется доказать свою платежеспособность и благонадежность, одним из вариантов является открытие счета в банке-кредиторе или покупка ценных бумаг, что может использоваться как залог и как фактор снижения банковских рисков.

- Если речь об ипотечном кредите, то объект недвижимости будет залогом и как следствие повысит доверие банка.

- При нахождении в родной стране взять кредит в Европе возможно с помощью специализированных консалтинговых компаний. В основном через них европейские банки предоставляют свои услуги, ведут переговоры и заключают договора с иностранцами.

Вышеперечисленные условия являются не исчерпывающими, но наиболее действенными для получения займа в Европе. Иногда для иностранцев европейские банки могут установить процентные ставки немного выше, чем для своих граждан. В среднем на 1–3%, что в любом случае не сопоставимо с уровнем ставок в отечественных банках. Суммы кредитов обычно очень значительные, в некоторых странах финансовые учреждения не захотят связываться с оформлением договора менее чем на 500 тысяч евро.